國(guó)內(nèi)外資本市場(chǎng)信息披露的研究進(jìn)展及熱點(diǎn)

——基于CiteSpace的可視化對(duì)比分析

2022-10-28 09:26:48胡海峰關(guān)可天

貴州省黨校學(xué)報(bào) 2022年5期

胡海峰,關(guān)可天

(北京師范大學(xué),北京 100875)

一、引言

信息披露是管理層向外部投資者傳達(dá)公司業(yè)績(jī)和治理的潛在重要手段,既是研究和評(píng)價(jià)企業(yè)行為的一個(gè)窗口,也是實(shí)現(xiàn)透明資本市場(chǎng)的重要途徑。2020年5月,證監(jiān)會(huì)發(fā)布了2019年稽查的20起典型違法案例,其中包括一起保千里信息披露違法違規(guī)案。該公司屢次進(jìn)行虛假陳述,2017年虛增資產(chǎn),2019年未按規(guī)定披露關(guān)聯(lián)交易和擔(dān)保借款,給公司股東和債權(quán)人造成不小損失。像這樣的典型案例還有美麗生態(tài)信息披露違法違規(guī)、盈方微財(cái)務(wù)造假、天翔環(huán)境信息披露違法違規(guī)等。在國(guó)家大力打擊破壞信息披露制度的態(tài)勢(shì)下,部分公司依然頂風(fēng)作案,信息披露制度一次又一次被挑戰(zhàn)。因此,加強(qiáng)對(duì)信息披露的研究不僅能夠提高對(duì)信息披露制度的理論研究水平,還能夠?yàn)楣颈憩F(xiàn)、社會(huì)責(zé)任等多方面行為提供參考。

本文運(yùn)用文獻(xiàn)計(jì)量和可視化分析結(jié)合的方法,試圖描繪出2000—2020年信息披露這一領(lǐng)域的研究進(jìn)展、研究熱點(diǎn)和研究前沿。同時(shí),通過(guò)兩個(gè)數(shù)據(jù)庫(kù)文獻(xiàn)分析結(jié)果的對(duì)比,旨在厘清中外學(xué)者研究的方向和重點(diǎn),進(jìn)而為推進(jìn)我國(guó)資本市場(chǎng)信息披露領(lǐng)域的研究提供借鑒。本文的貢獻(xiàn)主要有幾方面:第一,首次基于Web of Science核心合集和CNKI數(shù)據(jù)庫(kù),詳細(xì)梳理了近21年信息披露領(lǐng)域的研究成果。在檢索的基礎(chǔ)上,手動(dòng)篩選、整理出發(fā)表在CSSCI期刊上的1938篇文獻(xiàn)和Web of Science核心合集中SSCI期刊的3574條文獻(xiàn),詳細(xì)地描繪了信息披露研究的主要機(jī)構(gòu)、重要期刊、重要基金支持機(jī)構(gòu)、高被引和共被引文獻(xiàn),試圖厘清研究的發(fā)展脈絡(luò)和進(jìn)展。在分析研究進(jìn)展的基礎(chǔ)上,運(yùn)用CiteSpace可視化分析軟件,對(duì)關(guān)鍵詞共現(xiàn)、關(guān)鍵詞突現(xiàn)和關(guān)鍵詞的時(shí)區(qū)圖進(jìn)行研究熱點(diǎn)和前沿分析。第二,不同于信息披露可視化分析的其他文獻(xiàn),本文從國(guó)際和國(guó)內(nèi)研究?jī)蓚€(gè)角度出發(fā),首次嘗試對(duì)國(guó)內(nèi)外研究情況進(jìn)行比較。通過(guò)對(duì)比,有助于我們更好地發(fā)現(xiàn)二者之間的差異,把握研究熱點(diǎn)和前沿。第三,本文豐富了信息披露領(lǐng)域可視化分析的文獻(xiàn),為學(xué)者系統(tǒng)地了解這一領(lǐng)域的研究提供了參考資料。

二、研究方法與數(shù)據(jù)來(lái)源

(一) 研究方法

本文基于文獻(xiàn)計(jì)量和知識(shí)圖譜兩種研究方法展開(kāi)。文獻(xiàn)計(jì)量方法早期多用于圖書館學(xué)、情報(bào)學(xué)等領(lǐng)域的研究,后期隨著交叉學(xué)科的不斷發(fā)展,文獻(xiàn)計(jì)量被應(yīng)用到各個(gè)專業(yè)和領(lǐng)域。通過(guò)文獻(xiàn)計(jì)量方法進(jìn)行分析,不僅能直觀揭示出不同類別的文獻(xiàn)數(shù)量和比例的變化,還可以讓研究者注意到某領(lǐng)域的核心文章和關(guān)鍵作者。科學(xué)知識(shí)圖譜的概念于2005年在中國(guó)開(kāi)始使用,CiteSpace可視化軟件是目前最為流行的知識(shí)圖譜繪制工具之一。在中國(guó)知網(wǎng)上,以“CiteSpace”為主題進(jìn)行檢索,截至2022年6月10日,共有8953條文獻(xiàn)記錄。CiteSpace可以用來(lái)展現(xiàn)科學(xué)知識(shí)領(lǐng)域的信息全景,幫助研究者識(shí)別關(guān)鍵文獻(xiàn)、熱點(diǎn)及前沿。同時(shí),它可以通過(guò)動(dòng)態(tài)圖譜的方式展現(xiàn)節(jié)點(diǎn)之間的聯(lián)系,進(jìn)而展示出學(xué)科發(fā)展脈絡(luò)。由此可見(jiàn),CiteSpace可視化軟件和知識(shí)圖譜被學(xué)者廣泛接受和認(rèn)可,是一種操作簡(jiǎn)單、結(jié)果直觀的文獻(xiàn)分析方法。

(二)數(shù)據(jù)來(lái)源

本研究選擇Web of Science核心合集和CNKI數(shù)據(jù)庫(kù)中的相關(guān)文獻(xiàn)。其中,前者收錄了世界領(lǐng)先的人文、社會(huì)、自然科學(xué)和藝術(shù)領(lǐng)域的權(quán)威學(xué)術(shù)成果,后者由清華大學(xué)和清華同方共同發(fā)起,整合知識(shí)信息資源,數(shù)據(jù)庫(kù)涵蓋范圍極廣。本研究在Web of Science核心合集下選擇高級(jí)檢索,引文索引選擇SSCI,檢索語(yǔ)言為英語(yǔ),檢索區(qū)間為2000—2020年。以“information disclosure、information reveals、disclosure of information”為主題進(jìn)行檢索,共得到53729條檢索結(jié)果。文獻(xiàn)類型選擇article,之后在類別中選擇Business Finance,進(jìn)一步精煉后共得到3574條檢索結(jié)果。在所有結(jié)果中,Business Finance類別下文獻(xiàn)數(shù)量最多有3574條,Economics下有973條文獻(xiàn),Management下有173條文獻(xiàn),Business下有65條文獻(xiàn)。在分別嘗試不同類別后,發(fā)現(xiàn)文獻(xiàn)類別分類存在重疊現(xiàn)象,當(dāng)把這四類和經(jīng)濟(jì)管理相關(guān)的類別進(jìn)行精煉后,結(jié)果仍得到3574條文獻(xiàn)記錄。故本文采用這3574條文獻(xiàn)進(jìn)行后續(xù)分析,下載時(shí)間為2020年9月23日。

中文文獻(xiàn)的部分,本研究選擇中國(guó)知網(wǎng)(CNKI)數(shù)據(jù)庫(kù)進(jìn)行高級(jí)檢索,以“信息披露”為篇名,限定中文期刊,搜索的時(shí)間范圍為2000—2020年,共得到7278條結(jié)果。在來(lái)源類別中選擇中文社會(huì)科學(xué)引文索引(CSSCI),篩選后共有1944條文獻(xiàn)記錄。將這些文獻(xiàn)記錄進(jìn)行手工篩選,刪除會(huì)議征稿、無(wú)作者條目、課題組成果、個(gè)人成果及期刊介紹等不相關(guān)條目,最終得到1938條文獻(xiàn),下載時(shí)間為2020年10月2日。由于知網(wǎng)的文獻(xiàn)數(shù)據(jù)不能直接用于CiteSpace的可視化分析,故先將該文獻(xiàn)數(shù)據(jù)進(jìn)行格式轉(zhuǎn)換,接著利用軟件的查重功能進(jìn)行篩選,最終得到1938篇文獻(xiàn)用于第四部分的討論。文獻(xiàn)可視化分析部分均采用CiteSpace 5.6.R5進(jìn)行討論。

三、國(guó)外資本市場(chǎng)信息披露文獻(xiàn)研究結(jié)果及主要發(fā)現(xiàn)

(一)國(guó)外資本市場(chǎng)信息披露文獻(xiàn)的時(shí)間分布

根據(jù)Web of Science數(shù)據(jù)庫(kù)中SSCI期刊的文獻(xiàn)統(tǒng)計(jì),信息披露文獻(xiàn)的數(shù)量整體上呈現(xiàn)逐年上升的趨勢(shì)(其中有兩次輕微的下降)。根據(jù)下降的年份,可以將國(guó)外信息披露的研究劃分成三個(gè)階段(見(jiàn)圖1)。第一階段(2000—2009年),該時(shí)期處于信息披露領(lǐng)域研究的起步階段,每年發(fā)表的文獻(xiàn)數(shù)約80篇。第二階段(2010—2015年),該時(shí)期的研究處于快速發(fā)展階段,發(fā)表文章數(shù)量增速明顯提高,每年平均發(fā)文數(shù)為206篇,是上一階段平均值的2.6倍。第三階段(2016—2019年),這一時(shí)期,該領(lǐng)域的文獻(xiàn)數(shù)量繼續(xù)增長(zhǎng),勢(shì)頭較猛,每年平均發(fā)文數(shù)為324篇,是第二階段平均數(shù)的1.6倍,第一階段平均值的4倍。由此可見(jiàn),經(jīng)過(guò)三個(gè)階段的快速發(fā)展,國(guó)外信息披露研究已經(jīng)從原來(lái)研究初期的較低水平發(fā)展到一個(gè)研究成果豐富的高產(chǎn)水平。2020年發(fā)文數(shù)量受文獻(xiàn)下載日期的影響,截至2020年9月23日,共有313篇相關(guān)文獻(xiàn),對(duì)整體的發(fā)文趨勢(shì)影響不大。

圖1 國(guó)外信息披露文獻(xiàn)時(shí)間分布

(二) 國(guó)外資本市場(chǎng)信息披露研究的文獻(xiàn)計(jì)量分析

1.國(guó)外主要研究機(jī)構(gòu)分析

根據(jù)表1的結(jié)果,在發(fā)表信息披露文章前15名的研究機(jī)構(gòu)中,屬于美國(guó)的研究機(jī)構(gòu)共有13所,集中在以高校為背景的大學(xué)研究系統(tǒng)中。排名前4位的研究機(jī)構(gòu)分別為佛羅里達(dá)州立大學(xué)系統(tǒng)(3.665%,包含佛羅里達(dá)州立大學(xué)在內(nèi)的12所大學(xué))、得克薩斯大學(xué)系統(tǒng)(3.525%,包含得克薩斯大學(xué)奧斯汀分校在內(nèi)的9所大學(xué)和6個(gè)醫(yī)學(xué)中心)、加州大學(xué)系統(tǒng)(3.162%,包含加州大學(xué)伯克利分校在內(nèi)的10所分校和1所獨(dú)立的法學(xué)院)和賓夕法尼亞州立大學(xué)(3.078%)。在前15位發(fā)表文章最多的機(jī)構(gòu)中,屬于美國(guó)的機(jī)構(gòu)總文獻(xiàn)數(shù)占比為31.729%,超過(guò)美國(guó)所有文獻(xiàn)數(shù)占比(54.253%)的一半。由此可見(jiàn),美國(guó)大學(xué)研究系統(tǒng)是美國(guó)信息披露領(lǐng)域的主導(dǎo)力量。此外,英國(guó)的倫敦大學(xué)發(fā)表了84篇文章,澳大利亞的新南威爾士大學(xué)發(fā)表了53篇文章,在信息披露領(lǐng)域也做出了重要貢獻(xiàn)。

表1 國(guó)外發(fā)表信息披露研究文章最多的機(jī)構(gòu)(前15名)

2.國(guó)外前15名基金資助機(jī)構(gòu)分析

信息披露的研究離不開(kāi)項(xiàng)目和資金的支持。從表2可知,中國(guó)國(guó)家自然科學(xué)基金支持的研究文獻(xiàn)數(shù)處于領(lǐng)先地位,共113篇。在前15名中由中國(guó)基金支持的共有203篇,占比5.68%。由此可見(jiàn),開(kāi)展信息披露研究受到基金的極大支持,我國(guó)對(duì)科研投入也高度重視。

表2 國(guó)外發(fā)表信息披露研究文章最多的基金資助機(jī)構(gòu)(前15名)

從其他發(fā)達(dá)國(guó)家的基金資助機(jī)構(gòu)上看,加拿大社會(huì)科學(xué)與人文科學(xué)研究會(huì)支持完成的文獻(xiàn)數(shù)共有26篇,占比為0.727%。在信息披露領(lǐng)域發(fā)文數(shù)遙遙領(lǐng)先的美國(guó),其基金資助機(jī)構(gòu)支持文獻(xiàn)數(shù)最多的是德勤公益基金會(huì),而非研究成果集中的大學(xué)系統(tǒng)。德勤會(huì)計(jì)師事務(wù)所是世界四大會(huì)計(jì)師事務(wù)所之一,在全球影響力大,業(yè)務(wù)市場(chǎng)廣。德勤公益基金會(huì)是企業(yè)涉足研究、公益和慈善的一個(gè)代表,企業(yè)對(duì)信息披露研究的支持不僅反映出企業(yè)對(duì)信息披露研究?jī)r(jià)值的認(rèn)同,也可以看出企業(yè)對(duì)參與社會(huì)活動(dòng)尤其是科研活動(dòng)的積極性和貢獻(xiàn)。除德勤公益基金會(huì)外,美國(guó)的芝加哥大學(xué)和華盛頓大學(xué)福斯特商學(xué)院提供的基金資助所形成的文獻(xiàn)研究成果分別為12篇和9篇。根據(jù)表1可知,芝加哥大學(xué)和華盛頓大學(xué)信息披露相關(guān)文獻(xiàn)數(shù)分別為72篇和52篇,均位于發(fā)表文獻(xiàn)數(shù)最多的機(jī)構(gòu)前15位。由此可見(jiàn),這兩所大學(xué)對(duì)信息披露領(lǐng)域研究的基金、項(xiàng)目支持力度大。

3.國(guó)外前15名發(fā)表信息披露研究文章最多的期刊

表3統(tǒng)計(jì)了國(guó)外發(fā)表信息披露研究文獻(xiàn)數(shù)量最多的15種期刊。這15種期刊發(fā)表的該領(lǐng)域的文獻(xiàn)數(shù)占總數(shù)的54.391%,這意味著在國(guó)外有一些學(xué)術(shù)期刊如《Accounting Review》《Journal of Accounting Research》《Journal of Accounting and Economics》《Contemporary Accounting Research》等始終關(guān)注信息披露的研究問(wèn)題。表3中所列SSCI期刊總體來(lái)看質(zhì)量較高。從影響因子上看,所有期刊的影響因子均在1以上,其中有5種期刊的影響因子超過(guò)3。這說(shuō)明在商業(yè)與金融這一分類下,信息披露研究的問(wèn)題受到國(guó)際重點(diǎn)經(jīng)濟(jì)金融期刊的關(guān)注。從整體上看,這一領(lǐng)域的研究均集中在經(jīng)濟(jì)管理類期刊和會(huì)計(jì)類期刊上。

表3 國(guó)外發(fā)表信息披露研究文章最多期刊(前15名)

(三)國(guó)外資本市場(chǎng)信息披露研究熱點(diǎn)與前沿

1.國(guó)外資本市場(chǎng)信息披露文獻(xiàn)的高頻關(guān)鍵詞分析

關(guān)鍵詞是文章主題的高度凝練。通過(guò)對(duì)關(guān)鍵詞的分析,可以直觀反映研究主題,而通過(guò)對(duì)高頻關(guān)鍵詞的提取則能夠反映這一研究領(lǐng)域的熱點(diǎn)話題。基于可視化圖譜的方法,共詞分析可以統(tǒng)計(jì)出一組關(guān)鍵詞出現(xiàn)在同一篇文獻(xiàn)中的次數(shù),幫助研究者把握住文章主題之間的關(guān)系和結(jié)構(gòu)變化。本文運(yùn)用CiteSpace軟件對(duì)樣本文獻(xiàn)的關(guān)鍵詞進(jìn)行共詞分析(Node Types=Keyword;Top=20;Time Slice=1),從分析結(jié)果中選擇詞頻前25名的關(guān)鍵詞作為信息披露研究的高頻關(guān)鍵詞,如表4所示。

表4 國(guó)外信息披露研究高頻關(guān)鍵詞詞頻統(tǒng)計(jì)表

通過(guò)分析,我們發(fā)現(xiàn)除了信息(information)和披露(disclosure)兩個(gè)研究對(duì)象的組成名詞外,市場(chǎng)(market)和表現(xiàn)(performance)分別被使用了627次和529次,可以將這兩個(gè)詞結(jié)合起來(lái)理解為市場(chǎng)表現(xiàn)。將信息披露(information disclosure)和市場(chǎng)表現(xiàn)(market performance)作為檢索的關(guān)鍵詞,條件語(yǔ)句用“And”來(lái)連接,范圍為SSCI期刊,時(shí)間同樣本文獻(xiàn)下載時(shí)間。進(jìn)一步通過(guò)商業(yè)金融(Business finance)類別進(jìn)行精煉,檢索共得到483篇文獻(xiàn),占總樣本文獻(xiàn)數(shù)的13.514%。成本(cost)被使用439次,公司(firm)被使用403次,收益(earning)被使用402次,公司治理(corporate governance)被使用378次。

從中介中心性上看,中心性前3位的關(guān)鍵詞分別是回報(bào)(return)、價(jià)值相關(guān)性(value relevance)和收益(earning),中心性分別為0.74、0.67和0.47。中介中心性結(jié)合關(guān)鍵詞的分析可以理解為:一個(gè)關(guān)鍵詞擔(dān)任其他兩個(gè)不同的關(guān)鍵詞之間“橋梁”的次數(shù)。可以看出,回報(bào)一詞擔(dān)任不同節(jié)點(diǎn)名詞橋梁次數(shù)最多,相當(dāng)于學(xué)者通過(guò)回報(bào)來(lái)建立兩個(gè)問(wèn)題之間關(guān)系的次數(shù)最多。

將關(guān)鍵詞進(jìn)行Minimum spanning tree圖譜修剪處理,在每個(gè)序列中選擇前20位關(guān)鍵詞,同時(shí)采用pruning sliced networks和pruning the merged networks兩種方式來(lái)簡(jiǎn)化序列中的每個(gè)網(wǎng)絡(luò)和最終合成的復(fù)合網(wǎng)絡(luò),得到信息披露領(lǐng)域關(guān)鍵詞共現(xiàn)圖譜并按照頻數(shù)來(lái)排列,如圖2所示。通過(guò)“十字形”圖案的大小來(lái)判斷,可知出現(xiàn)頻率最高的關(guān)鍵詞為信息和披露。同時(shí)對(duì)照表5,我們能夠得到和關(guān)鍵詞詞頻一樣的結(jié)果。關(guān)鍵詞共現(xiàn)圖中的連線反映了關(guān)鍵詞之間的關(guān)聯(lián)關(guān)系。一個(gè)關(guān)鍵詞上的連線越多,說(shuō)明它和其他關(guān)鍵詞聯(lián)系越緊密,這也是研究熱點(diǎn)的一個(gè)表現(xiàn)。

圖2 信息披露領(lǐng)域關(guān)鍵詞共現(xiàn)圖譜

2.國(guó)外資本市場(chǎng)信息披露文獻(xiàn)的關(guān)鍵詞時(shí)區(qū)圖分析

在進(jìn)行關(guān)鍵詞分析的操作時(shí),將呈現(xiàn)方式改為time zone view,其他參數(shù)保持不變,即可得到信息披露研究領(lǐng)域關(guān)鍵詞的時(shí)區(qū)圖(見(jiàn)圖3)。為了清晰地展現(xiàn)各節(jié)點(diǎn)的時(shí)間分布情況,通過(guò)調(diào)整threshold來(lái)控制出現(xiàn)標(biāo)簽的數(shù)量。時(shí)區(qū)圖能夠幫助我們分析在不同時(shí)間段關(guān)鍵詞的變化,以反映這段時(shí)間的研究熱點(diǎn)。同樣,“十字形”圖案代表一個(gè)關(guān)鍵詞,對(duì)應(yīng)在時(shí)間軸上的時(shí)間是該關(guān)鍵詞首次出現(xiàn)的時(shí)間點(diǎn),關(guān)鍵詞出現(xiàn)時(shí)就被固定在對(duì)應(yīng)的時(shí)間點(diǎn)上。之后關(guān)鍵詞再出現(xiàn),對(duì)應(yīng)的“十字形”圖案的形狀也就越來(lái)越大,正如圖3中信息(information)和披露(disclosure)兩個(gè)關(guān)鍵詞所示。連線表示詞與詞之間的聯(lián)系,如果兩個(gè)關(guān)鍵詞同時(shí)出現(xiàn)在一篇文章中,那么就會(huì)形成這樣一條連線。時(shí)區(qū)圖可以幫助我們清晰地看到每個(gè)關(guān)鍵詞出現(xiàn)的時(shí)間,以及圍繞該關(guān)鍵詞同時(shí)期出現(xiàn)的詞頻較低的關(guān)鍵詞。

從圖3可知,關(guān)鍵詞在2000—2005年期間出現(xiàn)較為密集。對(duì)應(yīng)圖1,該階段正處于國(guó)外信息披露研究的起步階段,故該時(shí)期出現(xiàn)種類較多,說(shuō)明學(xué)者在這一時(shí)期嘗試從不同方面對(duì)信息披露進(jìn)行研究。具體來(lái)看,除信息(information)和披露(disclosure)兩個(gè)關(guān)鍵詞外,這一時(shí)期其他“十字形”較大的關(guān)鍵詞有表現(xiàn)(performance)、市場(chǎng)(market)、成本(cost)、回報(bào)(return)、自愿性信息披露(voluntary disclosure)、收益(earning)、管理(management)、盈余管理(earnings management)、質(zhì)量(quality)、公司(firm)、決定因素(determinant)、影響(impact)、公司治理(corporate governance)以及信息不對(duì)稱(information asymmetry)。

圖3 國(guó)外信息披露研究領(lǐng)域關(guān)鍵詞時(shí)區(qū)圖

3.國(guó)外資本市場(chǎng)信息披露文獻(xiàn)的關(guān)鍵詞突現(xiàn)分析

CiteSpace具有提取關(guān)鍵詞突現(xiàn)起點(diǎn)和熱度時(shí)間段的檢測(cè)功能。突現(xiàn)的關(guān)鍵詞是指在較短時(shí)間內(nèi)出現(xiàn)較多或被使用頻次較高的詞。通過(guò)對(duì)關(guān)鍵詞突現(xiàn)的分析,可以幫助我們了解信息披露研究領(lǐng)域的前沿和趨勢(shì)。具體操作為:在Node Types中選擇Keyword,其他參數(shù)設(shè)置不變;在可視化菜單下選擇Citation/Frequency Burst History,即可得到關(guān)鍵詞突現(xiàn)圖,如圖4所示。

圖4 國(guó)外信息披露研究領(lǐng)域突發(fā)性關(guān)鍵詞網(wǎng)絡(luò)圖譜

從時(shí)間跨度上看,價(jià)值相關(guān)性(value relevance)、價(jià)格(price)和價(jià)值(valuation)的關(guān)鍵詞突現(xiàn)持續(xù)時(shí)間均在五年以上,且這三個(gè)關(guān)鍵詞開(kāi)始突現(xiàn)的年份非常接近,分別是2000年和2001年,因此可以根據(jù)這三個(gè)關(guān)鍵詞持續(xù)的年份將研究前沿變化劃分為三個(gè)階段。第一個(gè)階段(2000—2009年),這一階段的研究熱點(diǎn)主要在股票價(jià)格(stock price)、交易量(trading volume)、資本市場(chǎng)(capital market)、均衡(equilibrium)、效率(efficiency)等方面。在這一階段,相關(guān)研究圍繞股票市場(chǎng)、資本市場(chǎng)中的要素展開(kāi),反映信息披露對(duì)市場(chǎng)要素的影響。第二階段(2010—2012年),這一階段的研究熱點(diǎn)主要在流動(dòng)性(liquidity)、公司披露(corporate disclosure)、所有權(quán)(ownership)等方面。其中,流動(dòng)性(liquidity)的熱度持續(xù)時(shí)間最長(zhǎng),可以看出此階段學(xué)者開(kāi)始關(guān)心信息披露和公司之間的問(wèn)題,相較于前一階段,研究對(duì)象范圍縮小。第三階段(2013—2020年),主要集中在信息不對(duì)稱(information asymmetry)、信息內(nèi)容(information content)和模型(model)的研究上,反映出學(xué)者進(jìn)一步關(guān)注到信息質(zhì)量本身,關(guān)于信息披露的內(nèi)容研究更為具體和深入。

(四)共被引文獻(xiàn)與高被引文獻(xiàn)

文章之間的共被引情況可以測(cè)度文獻(xiàn)之間的聯(lián)系。所謂共被引文獻(xiàn)是指當(dāng)兩篇或多篇文獻(xiàn)同時(shí)被第三篇文章引用時(shí),就稱這兩篇或多篇文獻(xiàn)構(gòu)成共被引關(guān)系。共被引文獻(xiàn)圖不僅能夠直觀顯示出共被引的強(qiáng)度,而且文獻(xiàn)之間的連線也能展現(xiàn)出學(xué)術(shù)網(wǎng)絡(luò)的互動(dòng)關(guān)系。相對(duì)于共被引文獻(xiàn)來(lái)說(shuō),高被引文獻(xiàn)更易理解,但也不可忽視,它也是考察研究熱點(diǎn)的一個(gè)重要方面。

1.國(guó)外資本市場(chǎng)信息披露文獻(xiàn)的共被引文獻(xiàn)分析

利用CiteSpace進(jìn)行共被引文獻(xiàn)分析,在Node Types中選擇Reference,其他參數(shù)設(shè)置不變,設(shè)置從每一個(gè)年份的時(shí)間切片里選出被引用次數(shù)最多的前十項(xiàng)。采用pathfinder方法進(jìn)行修剪,同時(shí)采用pruningsliced networks和pruning the merged networks兩種方式進(jìn)行網(wǎng)絡(luò)簡(jiǎn)化(見(jiàn)圖5)。在圖5中,圓圈的大小代表共被引文獻(xiàn)的強(qiáng)度,圓圈越大意味著這篇文章共被引強(qiáng)度越高。圓圈之間的連線代表兩篇文獻(xiàn)間的共被引關(guān)系。從整體上看,信息披露研究的文獻(xiàn)聯(lián)系緊密,學(xué)術(shù)互動(dòng)性較好。其中,Petersen MA于2009年發(fā)表的《Estimating Standard Errors in Finance Panel Data Sets:Comparing Approaches》一文在信息披露領(lǐng)域影響重大,共被引次數(shù)最高。這篇文章針對(duì)企業(yè)財(cái)務(wù)研究人員在資產(chǎn)定價(jià)方面經(jīng)常面臨面板數(shù)據(jù)的OLS回歸標(biāo)準(zhǔn)誤差有偏的問(wèn)題,考察了文獻(xiàn)中使用的不同方法,說(shuō)明為什么不同的方法有時(shí)會(huì)給出不同的答案,并為研究人員使用它們提供指導(dǎo)。作為共被引次數(shù)最高的文獻(xiàn),可以理解為其起到“橋梁”作用,學(xué)者通過(guò)這篇文獻(xiàn)解決了自己在資產(chǎn)定價(jià)方面遇到的面板回歸的問(wèn)題,該文章的共被引次數(shù)為211次。Beyer、Anne等人于2010年發(fā)表的《The financial reporting environment:Review of the recent literature》共被引次數(shù)為155次。文章回顧了目前關(guān)于資本市場(chǎng)環(huán)境下塑造公司信息環(huán)境的三個(gè)主要決策:經(jīng)理人的自愿披露決定、監(jiān)管機(jī)構(gòu)強(qiáng)制要求的披露和分析師的報(bào)告決策。文章呼吁研究人員考慮塑造企業(yè)信息環(huán)境的各種決策之間的相互依賴性。Lambert、Richard等人于2007年發(fā)表的《Accounting information, disclosure, and the cost of capital》共被引次數(shù)為119次,證明了會(huì)計(jì)信息質(zhì)量可以直接或間接地影響資本成本。

圖5 國(guó)外信息披露研究共被引文獻(xiàn)圖

通過(guò)對(duì)共被引文獻(xiàn)采用LLR方法進(jìn)行聚類分析,得到Modularity Q=0.8298,Mean Silhouette=0.5613。根據(jù)聚類的網(wǎng)絡(luò)結(jié)構(gòu)和清晰度,Q值為模塊值,S值為平均輪廓值。一般來(lái)說(shuō),Q的取值在0到1之間。若Q>0.3,說(shuō)明聚類結(jié)構(gòu)顯著;若S>0.5,說(shuō)明聚類合理。本文聚類結(jié)果的模塊值Q=0.8298,大于0.3,說(shuō)明該聚類結(jié)構(gòu)顯著;平均輪廓值S=0.5613,大于0.5,說(shuō)明采用LLR方法進(jìn)行聚類是合理的。

根據(jù)聚類結(jié)果,選擇前14個(gè)類別進(jìn)行分析,按照類別規(guī)模進(jìn)行排列,得到信息披露研究共被引文獻(xiàn)聚類數(shù)據(jù)(見(jiàn)表5)。從表5中可以看出前五項(xiàng)規(guī)模最大的類別分別是權(quán)益資本、公平披露、剝離國(guó)有企業(yè)、酌情披露和法外制度。

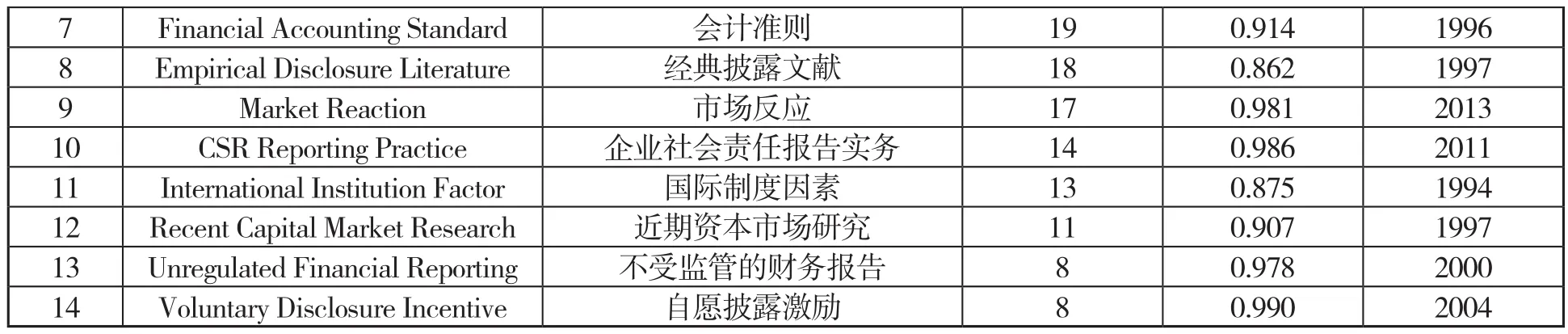

表5 國(guó)外信息披露研究共被引文獻(xiàn)聚類表

7 Financial Accounting Standard 會(huì)計(jì)準(zhǔn)則 19 0.914 1996 8 Empirical Disclosure Literature 經(jīng)典披露文獻(xiàn) 18 0.862 1997 9 Market Reaction 市場(chǎng)反應(yīng) 17 0.981 2013 10 CSR Reporting Practice 企業(yè)社會(huì)責(zé)任報(bào)告實(shí)務(wù) 14 0.986 2011 11 International Institution Factor 國(guó)際制度因素 13 0.875 1994 12 Recent Capital Market Research 近期資本市場(chǎng)研究 11 0.907 1997 13 Unregulated Financial Reporting 不受監(jiān)管的財(cái)務(wù)報(bào)告 8 0.978 2000 14 Voluntary Disclosure Incentive 自愿披露激勵(lì) 8 0.990 2004

2.國(guó)外前15名高被引文獻(xiàn)分析

在Web of Science數(shù)據(jù)庫(kù)中將檢索結(jié)果按照被引頻次進(jìn)行排序,即可得到前15名高被引文獻(xiàn)(見(jiàn)表6)。這些高被引文獻(xiàn)發(fā)表年份分布在2000—2011年,文獻(xiàn)多發(fā)表在《Journal of Accounting Research》《Journal of Accounting&Economics》《Journal of Finance》等國(guó)際高質(zhì)量期刊上。其中,《Information asymmetry, corporate disclosure, and the capital markets:A review of the empirical disclosure literature 》是目前被引頻次最高的文獻(xiàn),累計(jì)被引2071次。文章提供了一個(gè)在資本市場(chǎng)環(huán)境下分析經(jīng)理人報(bào)告和披露決策的框架,確定了關(guān)鍵的研究問(wèn)題,并且回顧了目前在披露監(jiān)管、信息中介以及公司披露的決定因素和經(jīng)濟(jì)后果方面的實(shí)證研究。《The effect of international institutional factors on properties of accounting earnings》累計(jì)被引1184次。這篇文章分別將英美法系國(guó)家的股東治理模式和利益相關(guān)者公司治理模式定性為通過(guò)公開(kāi)披露和私人溝通來(lái)解決信息不對(duì)稱問(wèn)題。在前15名信息披露研究的高被引文獻(xiàn)中,主要圍繞“信息披露的監(jiān)管”“強(qiáng)制性披露”“披露水平和經(jīng)濟(jì)效益的關(guān)系”“環(huán)境信息披露”“企業(yè)社會(huì)責(zé)任信息披露”和“會(huì)計(jì)信息披露”等進(jìn)行研究,其中有6篇文章聚焦于研究“會(huì)計(jì)信息披露”。在該主題下, Francis等衡量應(yīng)計(jì)項(xiàng)目質(zhì)量(AQ)作為殘差與當(dāng)前應(yīng)計(jì)項(xiàng)目與現(xiàn)金流相關(guān)回歸的標(biāo)準(zhǔn)差,比較發(fā)現(xiàn)較差的AQ與較高的債務(wù)和權(quán)益成本相關(guān);Robert等嘗試對(duì)現(xiàn)存會(huì)計(jì)信息披露文獻(xiàn)按照主題進(jìn)行分類,第一類為“基于關(guān)聯(lián)的披露”,第二類為“基于自由裁量權(quán)的披露”,第三類為“基于效率的披露”,最后強(qiáng)調(diào)了減少信息不對(duì)稱對(duì)研究信息披露的關(guān)鍵作用;Kothari等人回顧了資本市場(chǎng)與財(cái)務(wù)報(bào)表關(guān)系的實(shí)證研究;Lafond等考察了權(quán)益資本成本與收益的七個(gè)屬性之間的關(guān)系,將屬性分為基于會(huì)計(jì)信息的和基于市場(chǎng)數(shù)據(jù)的兩類,發(fā)現(xiàn)使得權(quán)益成本效應(yīng)最大的是基于會(huì)計(jì)信息的應(yīng)計(jì)質(zhì)量這一屬性;Lambert等建立了一個(gè)資本資產(chǎn)定價(jià)模型來(lái)研究在多元化的力量下,企業(yè)的會(huì)計(jì)信息是否以及如何體現(xiàn)在其資本成本中。

表6 國(guó)外前15名高被引文獻(xiàn)表

10 Capital markets research in accounting S.P.Kothari Journal of Accounting and Economics 794 39.7 11 Costs of equity and earnings attributes Jennifer Francis,Ryan LaFond,Per M.Olsson,Katherine Schipper Accounting Review 783 46.06 12 Bank regulation and supervision: what works best?James R.Barth,Gerard Caprio,Ross Levine Journal of Financial Intermediation 783 46.06 13 Accounting information, disclosure, and the cost of capital Richard A.Lambert, Christian Leuz, Robert E.Verrecchia Journal of Accounting Research 718 51.29 14 Mandatory IFRS Reporting around the World: Early Evidence on the Economic Consequences Holger Daske, Luzi Hail,Christian Leuz, Rodrigo S.Verdi Journal of Accounting Research 709 54.54 15 The relations among environmental disclosures environmental performance,and economic performance: a simultaneous equations approach Sulaiman Al-Tuwaijri,Theodore E.Christensen , K.E.Hughes Accounting Organizations and Society 693 40.76

四、國(guó)內(nèi)資本市場(chǎng)信息披露文獻(xiàn)研究結(jié)果及主要發(fā)現(xiàn)

(一)國(guó)內(nèi)信息披露文獻(xiàn)的時(shí)間分布

根據(jù)中國(guó)知網(wǎng)數(shù)據(jù)庫(kù)中CSSCI期刊文獻(xiàn)統(tǒng)計(jì)發(fā)現(xiàn),信息披露文獻(xiàn)的數(shù)量整體上呈現(xiàn)波動(dòng)上升的趨勢(shì)(見(jiàn)圖6)。研究可以分為兩個(gè)階段:第一階段(2000—2006年),該時(shí)期每年平均發(fā)文量約為43篇,同時(shí)期國(guó)外該領(lǐng)域每年平均發(fā)文量約為54篇,可以看出國(guó)內(nèi)信息披露研究發(fā)展程度較低。第二階段(2007—2019年),該時(shí)期每年平均發(fā)文量約為120篇,是前一階段平均發(fā)文量的2.7倍。同時(shí)期,國(guó)外每年平均發(fā)文量約為222篇,為國(guó)內(nèi)每年平均發(fā)文量的1.8倍。

圖6 國(guó)內(nèi)信息披露文獻(xiàn)時(shí)間分布

(二)國(guó)內(nèi)信息披露研究的文獻(xiàn)計(jì)量分析

1.國(guó)內(nèi)信息披露研究主要機(jī)構(gòu)分析

根據(jù)表7的結(jié)果,發(fā)表信息披露相關(guān)文章最多的前15名機(jī)構(gòu)大多集中在國(guó)內(nèi)知名985高校、個(gè)別211高校和部分財(cái)經(jīng)類院校。其中,中南財(cái)經(jīng)政法大學(xué)(88篇)、中國(guó)人民大學(xué)(63篇)、廈門大學(xué)(57篇)、湖南大學(xué)(55篇)、東北財(cái)經(jīng)大學(xué)(53篇)位于發(fā)表文章數(shù)的前5位。中南財(cái)經(jīng)政法大學(xué)(4.541%)和中國(guó)人民大學(xué)(3.251%)在信息披露領(lǐng)域的文獻(xiàn)數(shù)在50篇以上,占所統(tǒng)計(jì)文獻(xiàn)的3%以上,說(shuō)明這兩所學(xué)校在信息披露領(lǐng)域的研究相對(duì)集中,影響力也較大。國(guó)內(nèi)信息披露的機(jī)構(gòu)均為高校,同國(guó)外對(duì)信息披露的研究機(jī)構(gòu)結(jié)構(gòu)相似,可見(jiàn)高校科研環(huán)境對(duì)研究提供了強(qiáng)有力的支持。

表7 國(guó)內(nèi)發(fā)表信息披露研究文章最多的機(jī)構(gòu)(前15名)

2.國(guó)內(nèi)前15名基金資助機(jī)構(gòu)分析

根據(jù)表8的結(jié)果,從基金資助機(jī)構(gòu)上看,受國(guó)家自然科學(xué)基金(473篇)和國(guó)家社會(huì)科學(xué)基金(300篇)資助發(fā)表的文獻(xiàn)數(shù)遙遙領(lǐng)先,占被統(tǒng)計(jì)文獻(xiàn)總數(shù)的39.887%。從基金的名稱上看,在前15名基金資助機(jī)構(gòu)中屬于不同類型的研究基金或?qū)m?xiàng)基金項(xiàng)目,呈現(xiàn)出不同層次人才基金項(xiàng)目的支持。比如,為支持博士后開(kāi)展科學(xué)研究而提供的中國(guó)博士后科學(xué)基金(36篇)、支持博士科研工作的高等學(xué)校博士學(xué)科點(diǎn)專項(xiàng)科研基金(11篇)、教育部新世紀(jì)優(yōu)秀人才支持計(jì)劃(29篇)。除全國(guó)性的研究項(xiàng)目資助基金外,我國(guó)不同省份也積極提供不同類型的研究基金。比如,由湖南省支持的湖南省哲學(xué)社會(huì)科學(xué)基金(19篇)、湖南省軟科學(xué)研究計(jì)劃(7篇)、江蘇省教育廳人文社會(huì)科學(xué)研究基金(12篇)、山東省自然科學(xué)基金(8篇)和山東省軟科學(xué)研究計(jì)劃(7篇)、浙江省自然科學(xué)基金(8篇)、廣東省自然科學(xué)基金(7篇)。從省份層面看,山東省和湖南省在信息披露研究領(lǐng)域支持力度相對(duì)較大,由山東省發(fā)起的基金資助機(jī)構(gòu)支持的文獻(xiàn)共有15篇,由湖南省發(fā)起的基金資助機(jī)構(gòu)支持的文章共有26篇。

表8 國(guó)內(nèi)發(fā)表信息披露研究文章最多的基金資助機(jī)構(gòu)(前15名)

3.國(guó)內(nèi)前15名發(fā)表信息披露研究文章最多的期刊

表9統(tǒng)計(jì)了國(guó)內(nèi)發(fā)表信息披露領(lǐng)域文章最多的期刊。整體來(lái)看,在這15種期刊上發(fā)表的文獻(xiàn)數(shù)占總體被統(tǒng)計(jì)文獻(xiàn)數(shù)的32.868%。和表3相比,國(guó)外在排名前15位的期刊中這一比例為54.391%,說(shuō)明這一領(lǐng)域在國(guó)外的研究更加集中。就這一領(lǐng)域文章數(shù)最多的期刊來(lái)說(shuō),在《Accounting Review》上發(fā)表的文獻(xiàn)共有303篇,在《會(huì)計(jì)研究》上發(fā)表的文獻(xiàn)僅有106篇。不難發(fā)現(xiàn),該領(lǐng)域的文章在國(guó)內(nèi)外重要經(jīng)濟(jì)類期刊上發(fā)表的數(shù)量相差較大,國(guó)外在信息披露領(lǐng)域的研究比國(guó)內(nèi)更加豐富,發(fā)表的文章層次更高。此外,和表3中期刊類型的分布相比,我國(guó)在這一領(lǐng)域的投稿期刊類型并沒(méi)有明顯集中于會(huì)計(jì)類期刊,反而分布更加分散,主要集中在經(jīng)濟(jì)管理領(lǐng)域期刊和部分財(cái)經(jīng)類高校的學(xué)報(bào)。

表9 國(guó)內(nèi)發(fā)表信息披露研究文章最多期刊(前15名)

(三)國(guó)內(nèi)信息披露研究熱點(diǎn)與前沿

中文文獻(xiàn)的部分,采用同樣的方法利用CiteSpace軟件進(jìn)行關(guān)鍵詞詞頻統(tǒng)計(jì)、關(guān)鍵詞共現(xiàn)和關(guān)鍵詞時(shí)區(qū)圖分析,參數(shù)選擇、操作方式和Web of Science數(shù)據(jù)庫(kù)的操作保持一致,將關(guān)鍵詞按照詞頻排序,即可得到表10。

1.國(guó)內(nèi)信息披露文獻(xiàn)的高頻關(guān)鍵詞分析

根據(jù)表10,發(fā)現(xiàn)除了信息披露這個(gè)研究對(duì)象外,排名前5名的關(guān)鍵詞分別是上市公司(178次)、信息披露質(zhì)量(143次)、環(huán)境信息披露(132次)、公司治理(117次)和會(huì)計(jì)信息披露(73次)。

表10 國(guó)內(nèi)信息披露研究高頻關(guān)鍵詞詞頻統(tǒng)計(jì)表

從中介中心性上看,除信息披露這個(gè)詞外,上市公司(0.52)、自愿性信息披露(0.38)、公司治理(0.32)、環(huán)境信息披露(0.26)和社會(huì)責(zé)任信息披露(0.26)這五個(gè)關(guān)鍵詞的中介中心性較高。把兩個(gè)指標(biāo)放在一起時(shí),上市公司、環(huán)境信息披露、公司治理這三個(gè)詞詞頻和中心性較高,可以認(rèn)為是國(guó)內(nèi)信息披露研究的熱點(diǎn)和關(guān)注點(diǎn)。和表4相比,無(wú)論是國(guó)內(nèi)還是國(guó)外的研究,在信息披露領(lǐng)域都是以公司為對(duì)象。關(guān)于公司治理的研究,是該領(lǐng)域的熱點(diǎn)和關(guān)注點(diǎn)。

關(guān)于信息披露領(lǐng)域的研究熱點(diǎn),可以分為三類。第一類,圍繞上市公司本身展開(kāi)的信息披露研究,包括信息披露質(zhì)量(143次)、公司治理(117次)、會(huì)計(jì)信息披露(73次)、內(nèi)部控制(59次)、自愿性信息披露(59次)等。第二類,可以概括為與環(huán)境有關(guān)的信息披露研究,包括環(huán)境信息披露(132次)、碳信息披露(42次)。第三類,可以總結(jié)為跟企業(yè)社會(huì)責(zé)任有關(guān)的信息披露研究,包括企業(yè)社會(huì)責(zé)任(69次)、社會(huì)責(zé)任(44次)、社會(huì)責(zé)任報(bào)告(30次)、社會(huì)責(zé)任信息披露(29次)。

9自愿性信息披露 59 0.38 2004 10 信息不對(duì)稱 55 0.04 2001 11 社會(huì)責(zé)任 44 0.01 2008 12 碳信息披露 42 0.17 2012 13 社會(huì)責(zé)任報(bào)告 30 0.03 2010 14 披露 29 0.18 2002 15 社會(huì)責(zé)任信息披露 29 0.26 2010

2.國(guó)內(nèi)信息披露的關(guān)鍵詞時(shí)區(qū)圖分析

中文文獻(xiàn)部分,對(duì)關(guān)鍵詞進(jìn)行同樣的時(shí)區(qū)圖生成操作(見(jiàn)圖7)。相較于國(guó)外信息披露研究的關(guān)鍵詞的時(shí)間分布情況,國(guó)內(nèi)在這一領(lǐng)域的研究的關(guān)鍵詞分布比較分散。從2000年至2020年,每年平均有2—3個(gè)關(guān)鍵詞,關(guān)鍵詞的時(shí)間分布能幫助我們分析研究熱點(diǎn)。具體來(lái)看,除了信息披露這一關(guān)鍵詞外,會(huì)計(jì)信息披露(2000)、上市公司(2001)、信息不對(duì)稱(2002)、信息披露制度(2002)、會(huì)計(jì)信息(2003)、內(nèi)部控制(2004)、公司治理(2004)、環(huán)境會(huì)計(jì)(2004)、監(jiān)管(2005)、自愿性信息披露(2005)、環(huán)境信息披露(2005)、信息披露質(zhì)量(2006)、企業(yè)社會(huì)責(zé)任(2007)、影響因素(2007)、環(huán)境信息(2009)、利益相關(guān)者(2009)、社會(huì)責(zé)任(2009)、社會(huì)責(zé)任信息披露(2010)、社會(huì)責(zé)任報(bào)告(2010)、企業(yè)價(jià)值(2013)、碳信息披露(2013)、融資約束(2013)、產(chǎn)權(quán)性質(zhì)(2015)等詞頻較大的關(guān)鍵詞也在時(shí)區(qū)圖上顯示,反映了研究熱點(diǎn)的時(shí)間變化。有趣的是,對(duì)于信息披露的研究,國(guó)內(nèi)文獻(xiàn)中該關(guān)鍵詞出現(xiàn)在2002年,而國(guó)外這一關(guān)鍵詞出現(xiàn)在2009年。此外,從關(guān)鍵詞的內(nèi)容上看,國(guó)外關(guān)鍵詞出現(xiàn)時(shí)間不僅集中而且關(guān)注的大多是信息披露和公司各種收益、成本等內(nèi)容,而國(guó)內(nèi)在研究?jī)?nèi)容上則呈現(xiàn)出多元化的形式,不僅關(guān)注到信息披露對(duì)公司內(nèi)控的影響,而且也在環(huán)境、政治等方面進(jìn)一步開(kāi)展了研究。

圖7 國(guó)內(nèi)信息披露研究領(lǐng)域關(guān)鍵詞時(shí)區(qū)圖

3.國(guó)內(nèi)信息披露文獻(xiàn)的關(guān)鍵詞突變分析

根據(jù)圖8顯示的結(jié)果,會(huì)計(jì)信息披露突現(xiàn)的時(shí)間跨度最大,從2000年至2009年一直處于該領(lǐng)域的研究前沿位置。會(huì)計(jì)信息這一關(guān)鍵詞從2003年至2011年一直處于突現(xiàn)位置,這兩個(gè)詞都是關(guān)于會(huì)計(jì)信息和內(nèi)容的披露問(wèn)題。突發(fā)性關(guān)鍵詞的時(shí)間跨度變化可以大致分為三個(gè)階段:第一個(gè)階段(2000—2004年),此階段的研究熱點(diǎn)主要集中在會(huì)計(jì)信息披露、信息披露制度、巴塞爾委員會(huì)、強(qiáng)制性信息披露、商業(yè)銀行、監(jiān)管、證券市場(chǎng)和上市公司信息披露,多從銀行、證券市場(chǎng)、上市公司角度對(duì)信息披露進(jìn)行研究,同時(shí)會(huì)計(jì)信息披露和信息披露的制度規(guī)范和要求在這一時(shí)期也被廣泛討論。第二個(gè)階段(2005—2012年),此階段的研究熱點(diǎn)主要集中在自愿性信息披露、環(huán)境會(huì)計(jì)、內(nèi)部控制信息披露、社會(huì)責(zé)任報(bào)告、市場(chǎng)反應(yīng)、影響因素、企業(yè)社會(huì)責(zé)任、企業(yè)社會(huì)責(zé)任信息披露、利益相關(guān)者等方面。從突現(xiàn)關(guān)鍵詞上看,這一階段的研究重點(diǎn)在于對(duì)企業(yè)和社會(huì)聯(lián)系的討論,以及企業(yè)社會(huì)責(zé)任信息披露,對(duì)信息披露的研究更加細(xì)化。第三個(gè)階段(2013—2020年),此階段的研究熱點(diǎn)主要集中在碳信息披露、環(huán)境信息和政治關(guān)聯(lián)等方面。該階段開(kāi)始探討環(huán)境、政治因素的影響,拓寬了信息披露研究的視野。

圖8 國(guó)內(nèi)信息披露研究領(lǐng)域突發(fā)性關(guān)鍵詞網(wǎng)絡(luò)圖譜

(四)國(guó)內(nèi)信息披露高被引文獻(xiàn)分析

在CNKI數(shù)據(jù)中將篩選后的文獻(xiàn)按照被引次數(shù)進(jìn)行排序,可得到表11。從表11中可以看出,被引次數(shù)前15名的文章集中在2000—2010年之間,2010年后僅有沈洪濤和馮杰發(fā)表的《輿論監(jiān)督、政府監(jiān)管與企業(yè)環(huán)境信息披露》被引次數(shù)較高。從期刊類型上看,均屬于經(jīng)濟(jì)管理類期刊,其中有10篇文章發(fā)表在《會(huì)計(jì)研究》上,2篇文章發(fā)表在《經(jīng)濟(jì)研究》上,2篇文章發(fā)表在《管理世界》上,1篇文章發(fā)表在《南開(kāi)管理評(píng)論》上。從被引次數(shù)上看,被引用次數(shù)最多的是北京大學(xué)的曹穎、陸正飛于2006年在《經(jīng)濟(jì)研究》上發(fā)表的《信息披露質(zhì)量與股權(quán)融資成本》,被引用次數(shù)共計(jì)1807次。這篇文章重點(diǎn)研究了信息披露質(zhì)量對(duì)股權(quán)融資成本的影響。其次是浙江大學(xué)經(jīng)濟(jì)學(xué)院的汪煒、蔣高峰于2004年在《經(jīng)濟(jì)研究》上發(fā)表的《信息披露、透明度與資本成本》,被引用次數(shù)為1588次。該文章運(yùn)用上交所516家上市公司數(shù)據(jù),得出上市公司信息披露水平的提高有利于降低公司的權(quán)益資本成本。暨南大學(xué)會(huì)計(jì)系的沈洪濤于2007年在《會(huì)計(jì)研究》上發(fā)表的《公司特征與公司社會(huì)責(zé)任信息披露——來(lái)自我國(guó)上市公司的經(jīng)驗(yàn)證據(jù)》被引次數(shù)為1306次,位列第三。沈洪濤通過(guò)實(shí)證檢驗(yàn)的方法分析了公司特征和企業(yè)社會(huì)責(zé)任信息披露之間的關(guān)系,同時(shí)還構(gòu)建了公司社會(huì)責(zé)任信息披露指數(shù),市政結(jié)構(gòu)考察公司的規(guī)模、盈利能力、財(cái)務(wù)杠桿、再融資需求和披露環(huán)境對(duì)公司社會(huì)責(zé)任信息披露的影響。值得注意的是,沈洪濤和馮杰的《輿論監(jiān)督、政府監(jiān)督與企業(yè)環(huán)境信息披露》也位于被引文章次數(shù)前15位。這篇文章側(cè)重研究外部環(huán)境對(duì)企業(yè)環(huán)境信息披露的影響,為認(rèn)識(shí)企業(yè)環(huán)境信息披露的合法性動(dòng)機(jī)、輿論監(jiān)督和政府監(jiān)管對(duì)企業(yè)環(huán)境信息披露的影響提供了新的視角和證據(jù),為信息披露的非經(jīng)濟(jì)性動(dòng)機(jī)研究做出了貢獻(xiàn)。

表11 國(guó)內(nèi)前15名高被引文獻(xiàn)表

從文獻(xiàn)的內(nèi)容上看,在前15名信息披露研究的高被引文獻(xiàn)中,主要圍繞企業(yè)社會(huì)責(zé)任信息披露、內(nèi)部控制信息披露、環(huán)境信息披露、信息披露質(zhì)量這四大主題展開(kāi)。其中,討論企業(yè)社會(huì)責(zé)任信息披露的有3篇,討論內(nèi)部控制信息披露的有3篇,討論環(huán)境信息披露的有4篇,討論信息披露質(zhì)量的有2篇。在這15篇高被引文獻(xiàn)中,還有對(duì)股權(quán)融資成本、權(quán)益資本成本、無(wú)形資產(chǎn)信息披露的討論。從研究方法上看,15篇文章中有9篇文章進(jìn)行了實(shí)證研究,其余6篇文章大多進(jìn)行了描述性統(tǒng)計(jì)和結(jié)合政策進(jìn)行規(guī)范研究。在信息披露的測(cè)度上,其中有2篇文章提到了指數(shù)的構(gòu)建。

在高被引文獻(xiàn)的研究?jī)?nèi)容方面,國(guó)內(nèi)外都注重圍繞信息披露質(zhì)量、環(huán)境信息披露、企業(yè)社會(huì)責(zé)任信息披露三個(gè)主題開(kāi)展研究。除三大熱點(diǎn)主題外,國(guó)內(nèi)的研究還涉及內(nèi)部控制信息披露、股權(quán)融資成本、權(quán)益資本成本、無(wú)形資產(chǎn)信息披露,國(guó)外的研究還涉及強(qiáng)制性信息披露、披露水平和經(jīng)濟(jì)效益、監(jiān)管、會(huì)計(jì)信息等。與國(guó)外的研究相比,國(guó)內(nèi)的研究主題過(guò)于分散,更加注重企業(yè)的社會(huì)責(zé)任和環(huán)境信息披露研究。需要說(shuō)明的是,由于受CNKI數(shù)據(jù)庫(kù)文獻(xiàn)格式所限,無(wú)法利用該數(shù)據(jù)進(jìn)行共被引文獻(xiàn)分析,故僅對(duì)高被引文獻(xiàn)進(jìn)行梳理和探討。

12 CEO權(quán)力強(qiáng)度、信息披露質(zhì)量與公司業(yè)績(jī)的波動(dòng)性——基于深交所上市公司的實(shí)證研究權(quán)小鋒、吳世農(nóng) 廈門大學(xué)管理學(xué)院 南開(kāi)管理評(píng)論 2010/08 672 32.26 13 上市公司環(huán)境會(huì)計(jì)信息披露初探 耿建新、焦若靜中國(guó)人民大學(xué)商學(xué)院會(huì)計(jì)系、國(guó)家環(huán)保總局外經(jīng)辦會(huì)計(jì)研究 2002/01 670 32.17 14 美國(guó)內(nèi)部控制信息披露的發(fā)展及其借鑒 周勤業(yè)、王嘯 上海證券交易所 會(huì)計(jì)研究 2005/02 667 32.02 15無(wú)形資產(chǎn)信息披露及其價(jià)值相關(guān)性研究——來(lái)自上海股市的經(jīng)驗(yàn)證據(jù)薛云奎、王志臺(tái) 上海國(guó)家會(huì)計(jì)學(xué)院 會(huì)計(jì)研究 2001/11 642 30.82

五、國(guó)內(nèi)資本市場(chǎng)信息披露研究的不足

(一)研究機(jī)構(gòu)、基金資助機(jī)構(gòu)主體較為單一

從研究機(jī)構(gòu)上看,在國(guó)外發(fā)表信息披露文章最多的前15名研究機(jī)構(gòu)中,美國(guó)占13所,集中在以高校為背景的大學(xué)研究系統(tǒng)中。國(guó)內(nèi)信息披露研究也集中于大學(xué),分布在985高校、個(gè)別211高校和部分財(cái)經(jīng)類院校。國(guó)內(nèi)前15位高校發(fā)表信息披露文章占國(guó)內(nèi)文獻(xiàn)總數(shù)的37.247%,而國(guó)外這一數(shù)據(jù)為35.562%,后者略低于前者,說(shuō)明信息披露研究在國(guó)外開(kāi)展得相對(duì)廣泛,而我國(guó)對(duì)信息披露的研究主要集中在高校,研究機(jī)構(gòu)相對(duì)單一。

從基金資助機(jī)構(gòu)上看,中國(guó)國(guó)家自然科學(xué)基金支持的研究文獻(xiàn)數(shù)在世界范圍內(nèi)處于領(lǐng)先地位,共113篇。前15名中由中國(guó)基金支持的共有203篇,占5.68%,說(shuō)明我國(guó)重視對(duì)該領(lǐng)域的科研投入。在信息披露領(lǐng)域發(fā)文數(shù)領(lǐng)先的是美國(guó),其基金資助機(jī)構(gòu)支持文獻(xiàn)數(shù)最多的是德勤公益基金會(huì),而非研究成果集中的大學(xué)系統(tǒng)。國(guó)內(nèi)文獻(xiàn)方面,國(guó)家自然科學(xué)基金(473篇)和國(guó)家社會(huì)科學(xué)基金(300篇)在資助地位上占主導(dǎo),文獻(xiàn)數(shù)占被統(tǒng)計(jì)文獻(xiàn)總數(shù)的39.887%。

從基金的名稱上看,國(guó)內(nèi)基金資助機(jī)構(gòu)主要由不同層次人才項(xiàng)目基金和不同省份的研究基金構(gòu)成,其中湖南省在地方基金資助機(jī)構(gòu)上遙遙領(lǐng)先。同國(guó)外相比,在我國(guó)發(fā)表信息披露領(lǐng)域相關(guān)文獻(xiàn)受前15名基金資助的機(jī)構(gòu)中并未出現(xiàn)類似美國(guó)德勤公益基金會(huì)由企業(yè)主導(dǎo)的基金資助機(jī)構(gòu),說(shuō)明我國(guó)在這一領(lǐng)域的研究企業(yè)參與較少,整體資助機(jī)構(gòu)的類型較為單一。

(二)信息披露的理論研究有待深入

根據(jù)關(guān)鍵詞突現(xiàn)的時(shí)間長(zhǎng)度和類型,本文將國(guó)內(nèi)外關(guān)鍵詞突現(xiàn)歸納為三個(gè)階段(見(jiàn)圖9和圖10)。

圖9 國(guó)外信息披露研究前沿變化圖

圖10 國(guó)內(nèi)信息披露研究前沿變化圖

整體來(lái)看,國(guó)外在這一領(lǐng)域的研究對(duì)象從股票市場(chǎng)、資本市場(chǎng)和信息披露的關(guān)系到公司,再到信息披露的質(zhì)量本身,是由大到小的。反觀國(guó)內(nèi),在企業(yè)信息披露和外部環(huán)境之間的聯(lián)系上,研究對(duì)象則是從“內(nèi)”到“外”,從對(duì)公司、銀行、市場(chǎng)和信息披露的關(guān)系,到企業(yè)的社會(huì)責(zé)任信息披露,再到政治、環(huán)境因素的影響。由此可見(jiàn),盡管國(guó)內(nèi)外對(duì)信息披露這一主體的研究思路不同,但仍反映出國(guó)內(nèi)文獻(xiàn)對(duì)信息披露本身的含義、要素和質(zhì)量等內(nèi)容理論研究較少,對(duì)概念的基礎(chǔ)性研究有待深入。

(三)發(fā)文數(shù)量和期刊質(zhì)量有待提高

從研究的時(shí)間分布上來(lái)看,國(guó)外信息披露的文獻(xiàn)數(shù)量整體上呈現(xiàn)逐年上升的趨勢(shì),且近年來(lái)該領(lǐng)域的研究成果數(shù)超過(guò)國(guó)內(nèi)。在該領(lǐng)域文獻(xiàn)的穩(wěn)步發(fā)展階段,國(guó)外每年平均發(fā)文量遠(yuǎn)超國(guó)內(nèi),并且差距明顯。從研究期刊上看,國(guó)外文獻(xiàn)在期刊上分布比較集中,發(fā)表的該領(lǐng)域的文獻(xiàn)數(shù)占整體總數(shù)的54.391%。國(guó)內(nèi)發(fā)表的該領(lǐng)域的文獻(xiàn)數(shù)占整體總數(shù)的32.868%,二者存在明顯差異。國(guó)外發(fā)表在《Accounting Review》上的文獻(xiàn)有303篇,國(guó)內(nèi)發(fā)表在《會(huì)計(jì)研究》上的文獻(xiàn)有106篇。從整體上看,國(guó)內(nèi)對(duì)信息披露的研究與國(guó)外相比有一定差距,在文獻(xiàn)數(shù)量上有待豐富,發(fā)表期刊的水平也有待提高。

六、未來(lái)研究展望

通過(guò)以上分析,針對(duì)今后深入開(kāi)展信息披露研究,提出如下展望。第一,我國(guó)應(yīng)促進(jìn)開(kāi)展多層次信息披露的研究。研究不應(yīng)該只是高校和科研機(jī)構(gòu)的特有工作,而應(yīng)調(diào)動(dòng)社會(huì)不同層次、不同工作背景、不同區(qū)域的研究人員進(jìn)行深入研究,為該領(lǐng)域研究營(yíng)造良好氛圍。第二,我國(guó)企業(yè)應(yīng)加大對(duì)研究領(lǐng)域的投入,研究人員應(yīng)當(dāng)從信息披露自身含義出發(fā),對(duì)相關(guān)概念和性質(zhì)進(jìn)行研究。理論研究是實(shí)證應(yīng)用的基礎(chǔ),若要討論信息披露與其他主體的關(guān)系,離不開(kāi)對(duì)信息披露自身的理論研究。與此同時(shí),企業(yè)需要將理論應(yīng)用于實(shí)踐,而研究的開(kāi)展也離不開(kāi)企業(yè)的支持,企業(yè)可以通過(guò)設(shè)立專項(xiàng)研究課題基金,形成研究小組參與到信息披露領(lǐng)域的研究中來(lái)。此外,企業(yè)還可以定期舉辦有關(guān)信息披露領(lǐng)域的論壇活動(dòng),以此加強(qiáng)企業(yè)與科研活動(dòng)的社會(huì)聯(lián)系,也可以從企業(yè)遇到的實(shí)際問(wèn)題出發(fā),以應(yīng)用推動(dòng)理論研究的開(kāi)展。第三,鼓勵(lì)學(xué)者多發(fā)表高質(zhì)量的學(xué)術(shù)成果,同時(shí)利用期刊影響力雙向促進(jìn)研究者的研究興趣。國(guó)內(nèi)對(duì)信息披露領(lǐng)域的研究發(fā)表在高質(zhì)量的期刊上的數(shù)量不及國(guó)外,因此除了鼓勵(lì)學(xué)者多進(jìn)行深入研究和發(fā)表高質(zhì)量的文章外,高水平期刊還可以定期舉辦該領(lǐng)域的論文征稿或論壇活動(dòng),激發(fā)研究者的科研熱情,達(dá)到雙向促進(jìn)的效果。

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語(yǔ)大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

- 貴州省黨校學(xué)報(bào)的其它文章

- 合作收益與合作治理:責(zé)任保險(xiǎn)參與政府應(yīng)急管理成本分擔(dān)的機(jī)制與路徑

- 中國(guó)共產(chǎn)黨在百年奮斗中堅(jiān)持黨的建設(shè)重要經(jīng)驗(yàn)研究

- 全過(guò)程人民民主對(duì)馬克思主義民主觀的理論發(fā)展與實(shí)踐創(chuàng)新

- 深化政治交接 推動(dòng)多黨合作事業(yè)高質(zhì)量發(fā)展

- 中國(guó)式現(xiàn)代化新道路的共同富裕指向

- 政治·學(xué)術(shù)·大眾·世界:構(gòu)建中國(guó)話語(yǔ)體系的四個(gè)維度