前三季度國內生產總值同比增長3.0%

2022-10-29 11:17:48

證券市場紅周刊 2022年41期

國泰君安:綜合來看,四季度宏觀經濟整體環境維持“政策有底、上限不高”的狀態,短期仍然需要基建和制造業投資托底。三季度月度GDP逐月小幅提升,預計四季度經濟增長動能與三季度基本持平,考慮到2021年四季度基數略高,單季GDP增速可能在3.8%左右,全年GDP增速在3%-3.5%之間。

光大證券:經濟自二季度底部持續恢復,如期走出了V型反彈。向前看,預計四季度經濟將推進復蘇進程。雖然出口增速在全球總需求回落的沖擊下將逐步走低,但制造業投資和基建投資有望持續發力,房地產投資將在低基數和政策呵護下逐步止跌回穩。相比于疫情之前,消費依然存在一定缺口,在度過疫情高發的冬季之后,有望成為后續政策牽引和經濟恢復的發力空間。

海通證券:在統籌疫情防控和經濟發展的背景下,三季度大部分經濟數據恢復到合理區間。在各分項中,受益于高溫停工結束、前期基數偏低,生產整體改善;制造業和基建投資繼續發力,地產投資拖累有所減弱;服務業生產和接觸性消費受局部疫情影響,相對偏弱。下一階段經濟面臨各地疫情反復、外部環境復雜等不利因素,或存在一定壓力,但政策仍將繼續落實,政策效果將逐步釋放,或使得經濟繼續維持在合理區間。

銀河證券:現階段來看,經濟應該仍然是弱勢回升的態勢,但回升的高度仍然需要觀察。下游的疲弱使得信貸處于較弱的狀態,資金集中于金融系統中。央行短期內降息較為困難,貨幣大規模支持經濟的可能性較小。我們預計下半年GDP增速可能在4.0%左右運行,全年經濟增速在3.5%左右。

川財證券:雖然今年以來疫情在全國多地反彈,經濟發展受到嚴重沖擊,二季度經濟下行壓力明顯加大,但是隨著常態化疫情防控政策的推進,企業生產穩步推進,物流保持暢通,企業生產復蘇趨勢不變。在創新驅動發展戰略下,我國科技創新能力不斷提高,產業技術密集程度穩步提升。值得一提的是,當前汽車制造業快速恢復,三季度汽車制造業產能利用率達到75.7%,環比回升6.6個百分點,增加值同比由二季度下降7.6%轉為大幅增長25.4%。展望后續來看,穩增長戰略持續發力,并且多項金融扶持政策能夠進一步加大金融對實體經濟特別是受疫情嚴重影響行業和中小微企業、個體工商戶的支持力度,能夠明顯地起到助企紓困的效果,創造更加適宜的融資環境,穩定中小微企業經營預期,最終幫助企業渡過難關。

圖說

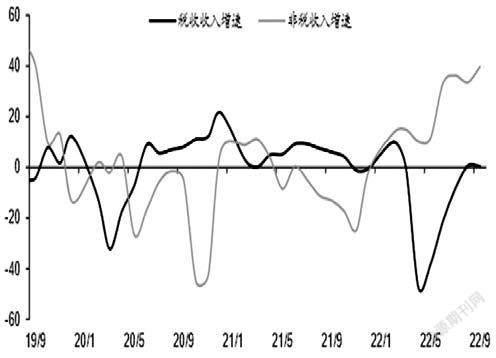

9月財政收入增速回升,主要受非稅收入的拉動。而稅收增速回落,除了減稅的影響,也反映了經濟表現仍然偏弱。其中,增值稅、個人所得稅增速小幅回升,而企業所得稅增速、消費稅增速回落較為明顯,反映了企業經營承壓,消費恢復較慢。隨著外需降溫,出口退稅收入持續下滑。或受收入端的制約,9月支出增速小幅回落,但是民生領域仍然保持了必要的強度。在廣義財政上,地產供需兩端承壓,土地出讓收入低位運行。隨著結存限額加快盤活,專項債或迎來發行高峰。

——摘自海通證券宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52