觀察產(chǎn)業(yè)政策中期趨勢(shì)未來(lái)3至5年中小盤(pán)大概率占優(yōu)

2022-11-14 10:58:21陳建德

證券市場(chǎng)紅周刊 2022年43期

關(guān)鍵詞:利潤(rùn)

陳建德

今年以來(lái),代表大盤(pán)股的上證50、滬深300指數(shù)不斷下跌,同時(shí),此前大漲的大白馬也普遍大跌,甚至腰斬。從靜態(tài)的角度看,上證50指數(shù)估值已經(jīng)較低,因此,筆者時(shí)常收到這樣的提問(wèn):大盤(pán)股已跌到底了嗎?接下來(lái)是否會(huì)大幅反彈?市場(chǎng)風(fēng)格會(huì)出現(xiàn)輪動(dòng)嗎?

事實(shí)上,2021年3月以來(lái),特別是今年以來(lái),A股市場(chǎng)發(fā)生了明顯的大小盤(pán)股的風(fēng)格輪動(dòng),從2019-2020年明顯的大白馬相對(duì)占優(yōu)勢(shì)、集中體現(xiàn)上證50指數(shù)和滬深300指數(shù)的連續(xù)走強(qiáng),轉(zhuǎn)為以中證500、中證1000為代表的中小盤(pán)股的相對(duì)占優(yōu)。

再往前看,過(guò)去10年,A股市場(chǎng)經(jīng)歷了三輪大盤(pán)股與中小盤(pán)股的風(fēng)格輪動(dòng)。分別是2012年到2015年股災(zāi)前的中小盤(pán)股占優(yōu);2016年到2021年初的大盤(pán)股占優(yōu);2021年初至今的中小盤(pán)股占優(yōu)。

一般分析認(rèn)為,有三大驅(qū)動(dòng)因素導(dǎo)致這三次風(fēng)格大輪動(dòng)。一是利潤(rùn)增長(zhǎng)趨勢(shì),即在不同階段,大盤(pán)股與中小盤(pán)股的凈利潤(rùn)增速不一樣,利潤(rùn)增速快且占優(yōu)的公司,其在二級(jí)市場(chǎng)的走勢(shì)相對(duì)較好,從過(guò)往來(lái)看,這一點(diǎn)非常有效;二是貨幣政策寬松程度,也就是如果貨幣政策相對(duì)寬松,特別是利率水平在快速下降的過(guò)程中,中小盤(pán)風(fēng)格整體會(huì)占優(yōu)。

當(dāng)然,除了上述兩大因素之外,筆者認(rèn)為,宏觀產(chǎn)業(yè)政策對(duì)于風(fēng)格輪動(dòng)的影響可能更大,因?yàn)楹暧^產(chǎn)業(yè)政策極大地在中期的時(shí)間維度里影響著產(chǎn)業(yè)的發(fā)展及不同企業(yè)的利潤(rùn)空間。因此,本文將重點(diǎn)從兩方面進(jìn)行分析,即:利潤(rùn)增速變化對(duì)輪動(dòng)的影響,以及宏觀政策導(dǎo)向改變引起的利潤(rùn)增速變化所導(dǎo)致的風(fēng)格輪動(dòng)。

下面,筆者將選取2012年到2021年10年時(shí)間里,上證50、滬深300、中小板指、創(chuàng)業(yè)板指四大指數(shù),觀察其整體收入與凈利潤(rùn)增速情況。從指數(shù)的個(gè)股構(gòu)成上看,重點(diǎn)選擇個(gè)股數(shù)量適中的滬深300和創(chuàng)業(yè)板指來(lái)分析,因?yàn)樯献C50指數(shù)總體個(gè)股數(shù)量較少,行業(yè)過(guò)于集中,而中小板指數(shù)則個(gè)股數(shù)量偏多。

從數(shù)據(jù)上看,可以分為三個(gè)階段,首先是2012-2016年,從營(yíng)業(yè)收入增長(zhǎng)速度來(lái)看,創(chuàng)業(yè)板指在2012-2016年的5年時(shí)間里,每年都保持20%以上的利潤(rùn)增長(zhǎng)速度,其中2015年達(dá)到頂峰的50.44%的同比增速。同期,滬深300的營(yíng)業(yè)收入增速均在個(gè)位數(shù)以下,最高年份是2013年的8.67%,最低是2015年的-2.71%。從凈利潤(rùn)增速上看,2013-2016年,創(chuàng)業(yè)板指的利潤(rùn)增速都在20%以上,其中2016年高達(dá)37.04%。同期,滬深300的利潤(rùn)增速最高的2013年也僅12.42%。

數(shù)據(jù)來(lái)源:Wind

從二級(jí)市場(chǎng)表現(xiàn)看,滬深300指數(shù)從2013年的階段性最低點(diǎn)2023點(diǎn)漲到2015年6月份的5380點(diǎn),最高漲幅為166%,而同期創(chuàng)業(yè)板指從2012年12月份最低的585點(diǎn)漲到2015年6月最高的4037點(diǎn),漲幅高達(dá)590%,漲幅遠(yuǎn)高于滬深300的漲幅。可以看出,2012-2016年是非常典型的中小盤(pán)的營(yíng)收和利潤(rùn)增速大幅好于大盤(pán)股階段。

其次是2017-2019年,這3年的時(shí)間里,如果從收入增速上看,滬深300和創(chuàng)業(yè)板指的收入增速差異不大,整體在10%-15%之間。但是利潤(rùn)增速差異很大。滬深300指數(shù)這3年的利潤(rùn)增速分別為:14.03%、6.03%、10.29%,每年平均在10%左右。同期,創(chuàng)業(yè)板指表現(xiàn)則非常差,這3年分別是-40.01%、-50.51%和7.81%,特別是2017和2018年,由于商譽(yù)減值等原因,創(chuàng)業(yè)板指利潤(rùn)大幅下跌。

二級(jí)市場(chǎng)上,創(chuàng)業(yè)板指從2015年6月最高的4037點(diǎn)下跌到2018年底最低的1184點(diǎn),調(diào)整幅度為70.7%。滬深300指數(shù)從2015年6月最高的5380點(diǎn)調(diào)整到2016年3月份的2821點(diǎn),調(diào)整幅度是47.6%,調(diào)整幅度遠(yuǎn)小于創(chuàng)業(yè)板指數(shù),并且從2016年上半年開(kāi)始到2018年初,走出了一波慢牛行情。

最后是2020年至今,從2020年開(kāi)始,趨勢(shì)好像發(fā)生了改變,不再是滬深300優(yōu)于創(chuàng)業(yè)板指。從收入增速上看,創(chuàng)業(yè)板指2020年和2021年的收入增速分別為2.89%和29.6%,高于滬深300同期的1.59%和16.65%;從利潤(rùn)增速上看,創(chuàng)業(yè)板指2020年凈利潤(rùn)增速分別為18.31%,遠(yuǎn)高于滬深300的0.19%。2021年,創(chuàng)業(yè)板指的利潤(rùn)增速是7%,低于滬深300的13.14%。

二級(jí)市場(chǎng)上,滬深300從2021年2月份最高點(diǎn)的5930點(diǎn)調(diào)整到2021年12月31日的4940點(diǎn),調(diào)整幅度為16.7%。同期,創(chuàng)業(yè)板指從2021年3月25日最低點(diǎn)的2603點(diǎn)上漲到2021年12月31日的3322點(diǎn),上漲幅度為27.6%。這段時(shí)間創(chuàng)業(yè)板指具有明顯的正收益率與超額收益率。

通過(guò)上面幾個(gè)時(shí)間段的分析,可以看到,二級(jí)市場(chǎng)的走勢(shì)和整體的利潤(rùn)增速是高度相關(guān)的。利潤(rùn)增速快的階段,基本對(duì)應(yīng)著整個(gè)指數(shù)的相對(duì)強(qiáng)勢(shì)。那么,是什么原因引起的大盤(pán)與中小盤(pán)之間的這種典型的利潤(rùn)增速變化的呢?

筆者認(rèn)為,或許可以從國(guó)家產(chǎn)業(yè)政策變化的角度來(lái)分析。接下來(lái),從三個(gè)時(shí)間段的典型的產(chǎn)業(yè)政策進(jìn)行分析。

首先是,2012年至2015年。該階段,國(guó)家政策鼓勵(lì)中小公司,特別是創(chuàng)業(yè)板公司的并購(gòu)與重組。當(dāng)時(shí),大量上市公司的并購(gòu)重組對(duì)其營(yíng)業(yè)收入增長(zhǎng)和凈利潤(rùn)增長(zhǎng)產(chǎn)生巨大的推動(dòng)作用,不少上市公司通過(guò)定向增發(fā)等方式籌集資金用于并購(gòu)重組。

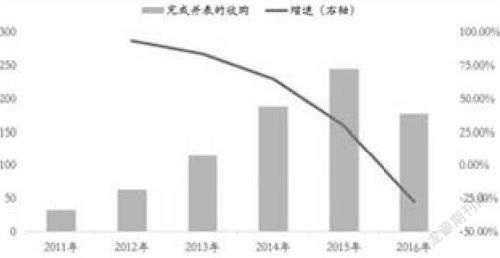

從圖1可以看出,2012年開(kāi)始到2015年,創(chuàng)業(yè)板的并表收購(gòu)迅速增長(zhǎng),并在2015年達(dá)到頂峰,但從2016年開(kāi)始有明顯下降。

數(shù)據(jù)來(lái)源:Wind,天風(fēng)證券研究所

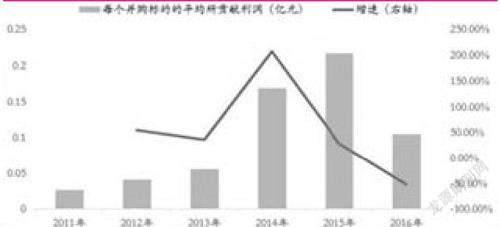

從圖2可以看出,每個(gè)并購(gòu)標(biāo)的對(duì)上市公司凈利潤(rùn)的貢獻(xiàn)也從2012年開(kāi)始也逐漸增長(zhǎng),特別是2014年和2015年增速很快,但從2016年開(kāi)始下降。

事實(shí)上,這段時(shí)間里,主板大市值的公司也有一些并購(gòu)與重組,但是一來(lái)主板大市值公司的并購(gòu)重組相對(duì)較少,二來(lái)主板大市值公司本身體量已經(jīng)比較大,并購(gòu)重組新引進(jìn)的并表收入對(duì)其整體的增量影響比較小。再者,并購(gòu)重組里,新興行業(yè)總體會(huì)多一些。

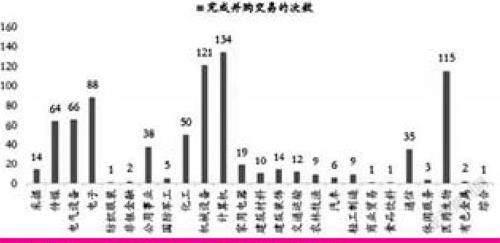

圖3顯示的是創(chuàng)業(yè)板完成并購(gòu)重組次數(shù)的行業(yè)分布,從中可以看出,完成并購(gòu)交易(對(duì)利潤(rùn)有影響的并購(gòu))最多的行業(yè)分別是計(jì)算機(jī)、機(jī)械設(shè)備、醫(yī)藥生物。

數(shù)據(jù)來(lái)源:Wind,天風(fēng)證券研究所

而之所以出現(xiàn)如此情況,我們可以從政策演變上尋找蛛絲馬跡。例如,《上市公司重大資產(chǎn)重組管理辦法》,最早于2008年發(fā)布,此后分別在2011年、2014年和2016年經(jīng)歷了三次修訂。2011年修訂中,明確了借殼上市的認(rèn)定標(biāo)準(zhǔn)。2014年修訂中,增發(fā)的定價(jià)方式調(diào)整為并購(gòu)套利創(chuàng)造空間;并且允許募集配套資金,且在2015年提高募集配套資金的規(guī)模上限。這兩次修訂,都極大地利好了并購(gòu)的推進(jìn)。

但是2016年修訂后,募集配套資金的定價(jià)方式收緊,并且不允許將配套資金用于補(bǔ)充流動(dòng)性或者償還債務(wù)。2017年初新出臺(tái)了再融資新規(guī),這個(gè)新規(guī)壓縮了套利空間,減持新規(guī)進(jìn)一步打擊了并購(gòu)重組熱情。

政策的變化引起2013年~2015年并購(gòu)重組擴(kuò)張階段以及2016年后并購(gòu)重組收縮階段。而這在利潤(rùn)增速方面的影響也是巨大的。

其次是2016年至2020年底。這個(gè)階段的主要政策,一是上面所提到的并購(gòu)重組的收緊;二是供給側(cè)改革的實(shí)行。2015年11月10日,國(guó)內(nèi)政策開(kāi)始提出供給側(cè)結(jié)構(gòu)性改革。從供給側(cè)改革的實(shí)際推動(dòng)情況看,其淘汰了很多落后產(chǎn)能,使得產(chǎn)能向比較高效的優(yōu)秀企業(yè)集中,特別是在資源品及制造業(yè)的上游中表現(xiàn)得非常突出,比如煤炭、有色、鋼鐵、化工等行業(yè)。該階段,資源品及制造業(yè)上游企業(yè)利潤(rùn)和利潤(rùn)率都出現(xiàn)大增,而其下游的一些企業(yè),則表現(xiàn)為毛利率和凈利潤(rùn)的下降。體現(xiàn)在行業(yè)上,資源品及制造業(yè)上游企業(yè)普遍是體量比較大的公司,更多地集中于滬深300等市值較大的公司。而下游利潤(rùn)受損的企業(yè)更多體現(xiàn)在創(chuàng)業(yè)板等中小市值公司。

當(dāng)然,這段時(shí)間創(chuàng)業(yè)板利潤(rùn)大幅下降的另一個(gè)原因是與此前的大量并購(gòu)重組有關(guān)。因?yàn)樵诓①?gòu)重組中上市公司溢價(jià)買(mǎi)入一些資產(chǎn),這些資產(chǎn)在后續(xù)經(jīng)營(yíng)中不及并購(gòu)前的利潤(rùn)預(yù)期,導(dǎo)致上市公司計(jì)提了巨額的商譽(yù)減值。

最后是2020年底至今。從2020年底開(kāi)始,我國(guó)的產(chǎn)業(yè)政策從整體上發(fā)生轉(zhuǎn)變,從原來(lái)的鼓勵(lì)特別大的做大,開(kāi)始轉(zhuǎn)向于反壟斷,鼓勵(lì)中小型企業(yè)的發(fā)展。同時(shí),開(kāi)始反對(duì)大企業(yè)和一些特定行業(yè)的暴利。因此,2020年底,我國(guó)宏觀產(chǎn)業(yè)政策呈現(xiàn)出這樣的特點(diǎn),即反壟斷、反暴利、提倡共同富裕。

抑制暴利行業(yè)的利潤(rùn)、抑制特大型企業(yè)的壟斷利潤(rùn)、鼓勵(lì)中小型企業(yè)的發(fā)展,或許將成為未來(lái)若干年的產(chǎn)業(yè)政策導(dǎo)向。而這可能也會(huì)體現(xiàn)為大盤(pán)股和中小盤(pán)股的利潤(rùn)增速亦發(fā)生相應(yīng)的變化。或許,未來(lái)可能大概率可以預(yù)期的是:在中期時(shí)間里,中小盤(pán)股整體走勢(shì)會(huì)強(qiáng)于大盤(pán)股。或許從2021年2月底開(kāi)始,就已經(jīng)成為了新一輪大市值與中小市值風(fēng)格輪動(dòng)的開(kāi)始。

縱觀前幾輪的風(fēng)格輪動(dòng),由于涉及產(chǎn)業(yè)政策的變化,且產(chǎn)業(yè)政策的影響作用都是中期的影響,因此,這種輪動(dòng)的時(shí)間一般也會(huì)不太短,可能至少要以3-5年為一個(gè)周期進(jìn)行考慮。

猜你喜歡

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:42

瘋狂英語(yǔ)·新讀寫(xiě)(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:16

藝術(shù)品鑒證.中國(guó)藝術(shù)金融(2018年12期)2018-08-26 06:03:46

中國(guó)船檢(2017年3期)2017-05-18 11:33:14

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

福建質(zhì)量管理(2016年3期)2016-03-22 03:01:59

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

- 證券市場(chǎng)紅周刊的其它文章

- 有研硅:豐富產(chǎn)品矩陣助力高速成長(zhǎng)有效創(chuàng)新打造半導(dǎo)體材料領(lǐng)先企業(yè)

- 中國(guó)人壽壽險(xiǎn)公司推出國(guó)壽鑫瑞穩(wěn)贏年金保險(xiǎn)

- 華廈眼科:眼科黃金賽道加持下投資價(jià)值凸顯眼科醫(yī)療龍頭成功上市

- 欣靈電氣:技術(shù)儲(chǔ)備奠定成長(zhǎng)基石低壓電器領(lǐng)先制造商成功登陸A股

- 賽恩斯(688480) 申購(gòu)代碼787480 申購(gòu)日期11.16

- 11月上旬新股“雙高”現(xiàn)象減少“打新”賺錢(qián)效應(yīng)再現(xiàn)