金磚國家數字服務貿易競爭力比較

2022-11-19 03:56:36張增臣

合作經濟與科技 2022年23期

□文/張增臣 梁 盛

(河北師范大學商學院 河北·石家莊)

[提要]科技創新推動“數字革命”,數字化席卷全球,在數字浪潮背景下,數字技術與服務貿易深度融合,數字服務貿易逐漸成為各國對外貿易發展的重點。本文對金磚國家數字服務貿易規模、出口結構進行分析,測算各國數字服務貿易總體及各服務行業競爭力,探求金磚各國發展優劣勢,為促進中國數字服務貿易發展提出對策建議。

數字服務貿易作為數字技術與服務貿易相結合的新型貿易模式,展現出全新的活力與發展潛力,逐漸成為世界各國促進貿易發展的重點研究對象。金磚國家是新興經濟體中發展較快的五個國家,是全球經濟增長的重要動力。金磚國家數字服務貿易起步較晚,貿易結構不平衡,貿易逆差較為嚴重,與發達國家相比存在明顯的差距。研究金磚國家數字服務貿易的發展狀況,對比分析各國數字服務貿易發展的優劣勢,對提升我國數字服務貿易競爭力及增強與其他金磚國家的經濟交流合作具有重要的現實意義。

一、金磚國家數字服務貿易規模與出口結構

(一)金磚國家數字服務貿易規模。近年來,中國與印度數字服務貿易發展趨勢較好,貿易規模不斷擴大,巴西、俄羅斯與南非三國數字服務貿易規模均有所下滑,發展形勢不容樂觀。2011~2020年金磚五國數字服務貿易總額資料見圖1。(圖1)

圖1 2012~2020年金磚五國數字服務貿易總額統計圖

可以看出,中國數字服務貿易規模最大,2020年數字服務貿易總額達2,939.85億美元,較2011年貿易總額1,648.38億美元上漲78.35%。印度數字服務貿易規模僅次于中國,在金磚國家中排名第二,貿易總額從2011年的1,406.89億美元增加至2020年的2,324.4億美元,增加65.22%。巴西與俄羅斯數字服務貿易規模較為相近,貿易總額分別從2011年568.03億美元和540.38億美元下降至2020年的516.48億美元和534.28億美元。南非數字服務貿易規模在金磚五國中最小,2020年貿易總額為79.01億美元,較2011年的107.66億美元減少28.65億美元。

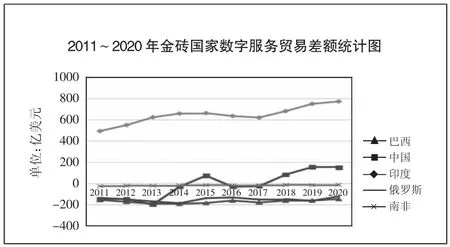

2011~2020年金磚國家數字服務貿易差額資料見圖2。可以看出,中國近些年扭轉貿易逆差格局,從2018年開始實現連續三年的貿易順差,在2020年貿易順差為147.65億美元。印度數字服務貿易發展良好,長期處于貿易順差格局,2020年貿易順差額高達771.1億美元,是金磚國家中數字服務貿易順差最大的國家。巴西與俄羅斯貿易逆差額分別處于金磚國家中的第一和第二位,貿易逆差額逐年減小,但減小幅度不大。南非由于數字服務貿易體量較小,貿易逆差額長期處于較小的狀態,且貿易逆差逐年減少,接近貿易平衡格局。(圖2)

圖2 2011~2020年金磚國家數字服務貿易差額統計圖

(二)金磚國家數字服務貿易出口結構。聯合國貿發會議將數字服務貿易分為六類,分別是金融服務、保險與養老金服務(保險服務)、知識產權使用費服務(知識產權服務)、電信計算機和信息服務(電信服務)、視聽和相關服務(視聽服務)與其他商業服務。通過比較各國數字服務貿易出口結構,分析各國數字服務貿易發展所處階段以及結構性問題。2011~2020年金磚國家數字服務貿易出口結構資料見表1。(表1)

表1 2011~2020年金磚國家數字服務貿易出口結構表(單位:%)

可以看出,中國出口比重最大的兩個服務行業是電信服務與其他商業服務,占中國數字服務貿易出口總額的85%,保險服務、金融服務和知識產權服務占比較低,均不超過6%,視聽服務出口較少,占比不到1%。總體來看,中國各服務行業除保險服務和其他商業服務外出口比重逐年增加,保險服務出口呈現先上升后下降的趨勢,其他商業服務出口占比呈遞減趨勢。中國數字服務貿易出口主要依賴電信服務和其他商業服務,高附加值的知識技術密集型出口占比較低。印度出口呈現“兩強四弱”格局,其出口主要以電信服務及其他商業服務為主,電信服務一直都是印度出口的優勢行業,占印度數字服務貿易出口接近一半,與其當前國內大力發展電信行業息息相關,但電信服務出口占比逐年下降,其他商業服務出口占比逐漸增加,與電信服務共同貢獻數字服務貿易出口的90%左右。保險服務與金融服務出口呈現遞減趨勢,但知識產權服務和視聽服務出口比重逐漸增加。巴西出口依賴于其他商業服務,占其數字服務貿易出口的四分之三,其他商業服務比重逐年下降,保險服務、知識產權服務、電信服務與視聽服務出口占比逐年增加,貿易出口結構逐漸優化。俄羅斯近些年電信服務發展較為良好,從2011年出口占比15.39%上漲到2020年的28.97%,電信服務逐漸成為俄羅斯數字服務貿易出口的支柱產業。同時,保險服務與知識產權服務出口占比逐年遞增,其他商業服務占比呈下降趨勢,數字服務貿易出口結構不斷調整,各項服務均衡發展。南非主要以金融服務、電信服務以及其他商業服務三項服務出口為主,金融服務出口在金磚五國中占比最高,且逐年遞增。電信服務與視聽服務出口占比逐年上升,保險服務、知識產權服務及其他商業服務的占比呈現遞減趨勢。

二、金磚國家數字服務貿易競爭力比較分析

本文使用貿易競爭優勢指數(TC指數)來衡量金磚五國數字服務貿易的競爭力狀況。其中,TC指數為正且數值越大說明競爭優勢越大;TC指數為負且數值越小則說明競爭劣勢越大。

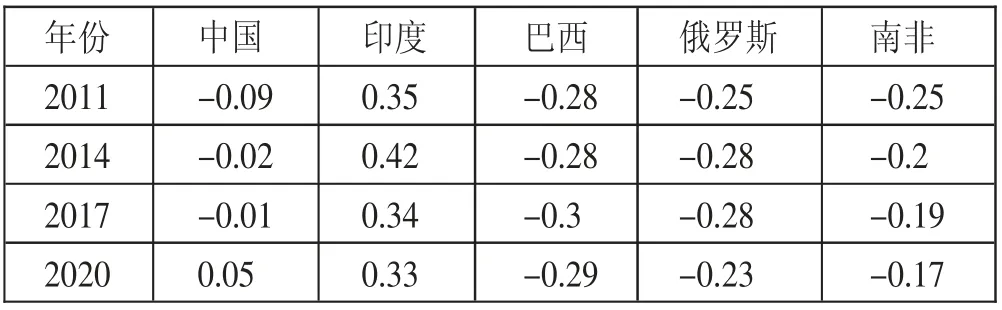

(一)金磚國家數字服務貿易總體TC指數。2011~2020年金磚國家數字服務貿易總體TC指數見表2。由表2可以看出,中國與南非總體TC指數逐年上升,兩國數字服務貿易競爭力逐漸增強。中國TC指數從2011年的-0.09上升至2020年的0.05,扭轉中國在數字服務貿易領域競爭劣勢局面,而南非TC指數雖有增加,但TC指數均小于0,仍處于貿易競爭劣勢狀態。印度是金磚國家中唯一一個近些年TC指數為正值的國家,在國際市場具有較強的競爭優勢,2020年TC指數高達0.33。巴西與俄羅斯近些年TC指數均小于0,且無明顯上升趨勢,2020年TC指數分別為-0.29和-0.23,兩國在數字服務貿易國際市場中處于競爭劣勢地位。(表2)

表2 2011~2020年金磚國家數字服務貿易總體TC指數一覽表

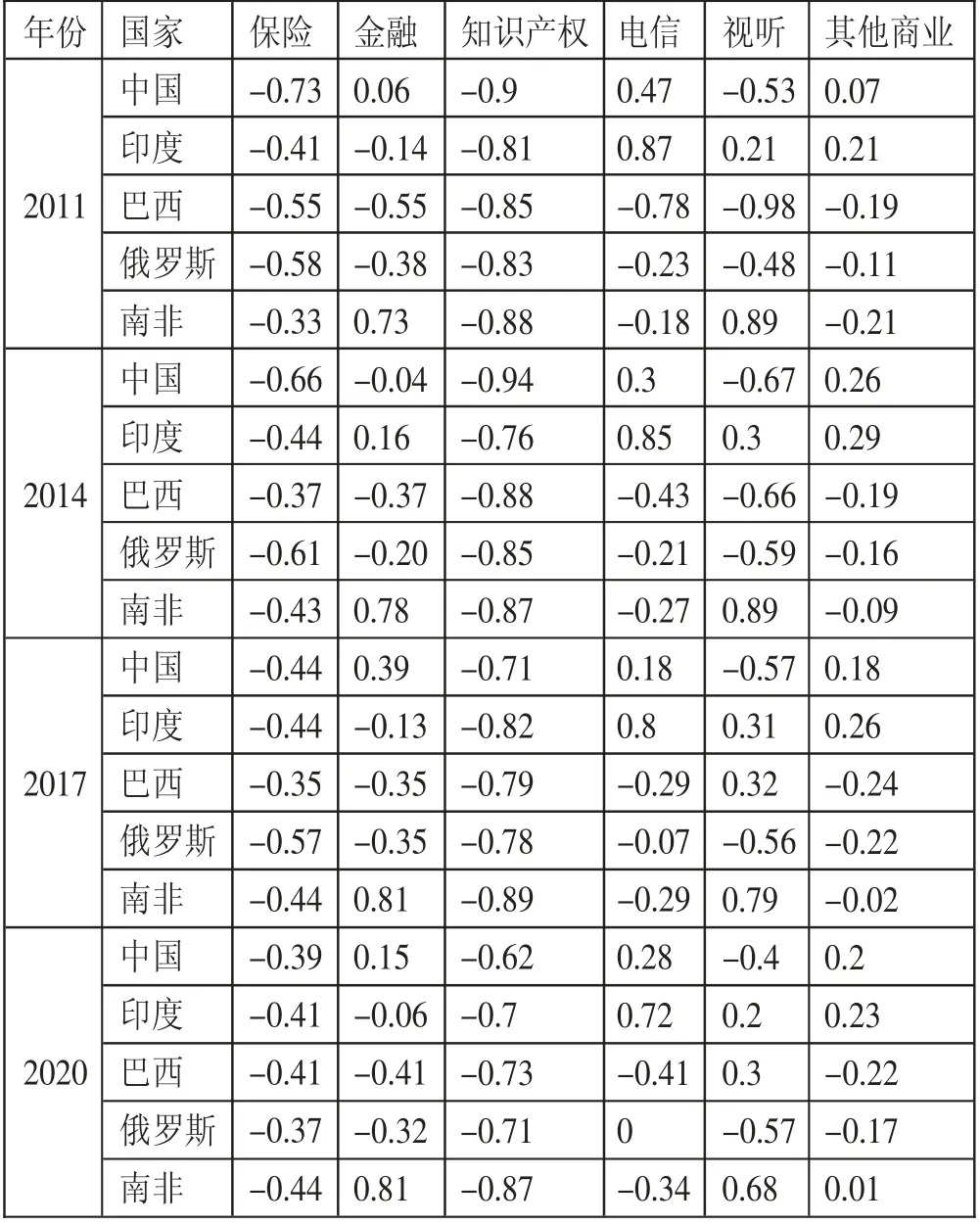

(二)金磚國家數字服務貿易各行業TC指數。2011~2020年金磚國家數字服務貿易各行業TC指數資料見表3。(表3)

通過表3資料可以看出,中國各項服務行業TC指數均實現不同程度的增加,其中金融服務、電信服務和其他商業服務表現良好,2020年TC指數均為正值,在國際市場具有一定競爭優勢,但電信服務競爭力與印度仍有較大差距,保險服務與知識產權服務TC指數均為負值,但數值不斷提高,發展趨勢良好,中國視聽服務競爭力僅高于俄羅斯,遠低于其他金磚國家。整體而言,中國數字服務貿易各行業發展不斷向好。印度的電信服務在國際市場具有極強的競爭優勢,且2020年TC指數高達0.72,視聽服務與其他商業也具有一定的競爭優勢,但保險服務與知識產權服務在國際市場具有較大的競爭劣勢。巴西數字服務貿易各行業競爭力發展只優于俄羅斯,在國際市場上只有金融服務具有一定競爭優勢,其他五個行業均處于劣勢地位,但除其他商業服務外,各行業TC指數呈上升趨勢,發展趨勢向好。俄羅斯是金磚五國中數字服務貿易各行業競爭力最差的國家,除去電信服務,其他五項服務TC指數均小于0,在國際市場處于競爭劣勢地位,而電信服務也僅具有微弱競爭優勢,視聽服務與其他商業服務TC指數呈減小趨勢,逐漸加深這兩項服務的競爭劣勢,保險服務、金融服務、電信服務及知識產權服務TC指數逐漸增加,競爭劣勢不斷縮小。南非金融服務、視聽服務及其他商業服務領域在國際市場具有較強競爭力,其中金融服務與視聽服務TC指數分別高達0.81和0.68,在國際市場具有極強的競爭優勢,金融服務競爭優勢不斷擴大,而視聽服務競爭優勢在逐漸減小,南非近些年保險服務與電信服務競爭劣勢逐漸擴大,其他商業服務則扭轉競爭劣勢情形,在國際市場具有微弱競爭優勢。

表3 2011~2020年金磚國家數字服務貿易各行業TC指數一覽表

三、結論與建議

本文運用聯合國貿發會議數據庫,分析金磚國家數字服務貿易規模、出口結構,測算各國數字服務貿易總體及各行業競爭力,得出以下結論:在金磚國家中,中國數字服務貿易規模最大,呈不斷擴大之勢,并且從2018年開始實現貿易順差,數字服務貿易競爭力處于微弱競爭優勢地位,電信服務與其他商業服務是中國出口的主要服務行業,在國際市場均具有較強的競爭力。整體來看,中國數字服務貿易出口結構有待進一步優化,發展趨勢向好,具有較大的發展潛力與上升空間。印度數字服務貿易規模僅次于中國,是唯一近些年保持貿易順差的國家,但出口結構較為單一,數字服務貿易競爭力在金磚五國中最強,電信服務是其數字服務貿易出口的支柱產業,在國際市場具有極強的競爭優勢。巴西與俄羅斯兩國數字服務貿易規模相似,發展較為緩慢,貿易規模有縮減趨勢,同時在國際市場競爭優勢較弱,兩國出口結構都側重于電信服務與其他商業服務,但巴西在視聽服務領域競爭優勢高于俄羅斯。南非是五國中數字服務貿易規模最小的國家,在國際市場也不具備相應的競爭優勢,但其數字服務貿易出口結構較為均衡,且在金融服務與視聽服務領域具有極強的競爭力,遠高于其他金磚國家。

大力發展數字服務貿易對促進中國對外貿易發展愈發重要,為進一步增強中國數字服務貿易競爭力,本文對中國數字服務貿易發展提出以下幾點建議:

(一)深化金磚國家經貿合作,促進數字服務貿易各行業交流合作。加強金磚國家之間數字服務貿易交流合作,以“一帶一路”為紐帶,深化金磚國家合作領域,推進金磚國家數字服務貿易談判與“數字經濟伙伴關系”締結,實現金磚國家之間數字服務貿易自由化。建立金磚國家數字服務貿易平臺,為金磚國家企業搭建合作平臺與貿易大市場,推動金磚國家優勢產業強強聯合,弱勢產業深化交流。例如:中國與印度電信服務行業深度交流,擴大兩國電信服務領先優勢;中國與南非在金融服務領域實現合作,實現行業互補,助推中國金融服務發展。通過各服務行業交流,建立金磚國家數字服務貿易協同發展合作途徑,實現國家間優勢互補、合作共贏的局面。

(二)提高數字服務貿易開放度,優化數字服務貿易結構。中國應進一步擴大數字服務貿易開放,放開金融等與數字服務貿易相關領域的限制,探索實施“負面清單模式”,吸引外國直接投資,提高外國投資利用率,構建自由、公平的競爭環境,提高本國競爭力。整合先進數字技術與服務貿易深度融合,優化數字服務貿易出口結構,建設數字服務貿易試驗區與自貿數字港,聚焦數字技術應用,挖掘數字服務潛力,推動服務行業數字化轉型升級,實現數字服務貿易均衡發展。

(三)加大數字基礎設施建設力度,加強數字人才培養。數字服務貿易的發展需要完善的數字基礎設施與數字人才的支持。首先,國家應加大對“雙千兆計劃”投入力度,完善各地數字基礎設施建設,改善東西部數字基礎設施建設不均衡的局面,加快數字基礎設施架構,提高相應地區寬帶普及率,消除“數字鴻溝”,對原有數字基礎設施更新升級,獲得數字硬件優勢,為數字服務貿易發展提供設施基礎。其次,健全數字服務貿易人才培養體系,培養熟悉金磚國家貿易及數字技術的數字人才,通過高校、基地、培訓機構等多方機構,結合“校企聯合+政企督導培訓”雙通道模式,構建數字服務貿易人才多元化培養體系,開拓數字人才視野,提升數字人才實踐能力,提高本國數字人才儲備。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

學生天地(2020年22期)2020-06-09 03:07:52

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

商周刊(2017年9期)2017-08-22 02:57:56

華人時刊(2017年23期)2017-04-18 11:56:38