會有跨年行情嗎

2022-11-27 20:57:45廖宗魁

證券市場周刊 2022年41期

廖宗魁

在近期防疫政策優化、穩地產政策進一步推出和美元見頂回落的帶動下,A股從底部有所反彈,成交量也略有放大。這一反彈能否轉化為跨年行情呢?

以往歲末年初,A股都容易出現跨年行情或者春季躁動,一個重要原因是年底的中央經濟工作會議往往會釋放來年的政策大方向,給市場充分的政策想象空間。而且這一段時間處于年報公布前的數據真空期,市場上的預期躁動會大于基本面,“小作文”更是滿天飛。

2022年年底最大的特殊之處是,剛剛開完二十大,市場對于大會后的第一次經濟工作會議更加看重。在2012年十八大召開后,年底的中央經濟工作會議和貨幣政策都釋放了積極的穩增長信號,當時市場也演繹了一波跨年的行情。今年會不會重復2012年的故事呢?

2012年的中國經濟處于2008年“四萬億”刺激后的經濟下行周期中的一年。2011年上半年的政策主基調是防通脹,央行連續提高了存款準備金率,但也對經濟構成了較大的下行壓力。

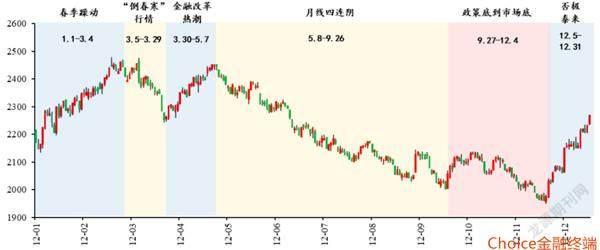

2012年的行情大致可以分為以下幾個階段:

第一階段,2011年年底至2012年3月,春季躁動如期而至。2011年下半年政策開始轉向寬松,2011年11月底開始降準,并在2012年2月份再度降準。這直接觸發了2012年的春季躁動,上證綜指從2011年年底的2134上升到2012年3月初的2478,漲幅約16%。經濟也確實出現了短暫的企穩,這也支撐2012年春季躁動,PMI從2011年11月的49%攀升至2012年4月的53.3%。這輪春季躁動行情期間,上半場周期與金融領漲,下半場成長與消費回升。

第二階段,從2012年5月至9月,經濟再度轉弱,市場單邊下行。2012年5月份以后再度轉弱,二三季度GDP跌破8%。一方面,歐債危機愈演愈烈,全球經濟面臨二次衰退的風險,中國出口也明顯回落,出口增速從2011年上半年20%左右下降到了個位數增長。另一方面,在前期政策收緊的情況下,房地產大幅降溫,2012年上半年商品房銷售面積同比下滑10%,對經濟形成較大的拖累。

在此背景下,2012年5月至9月市場幾乎單邊下行,上證指數大幅下跌18%,一度觸及2000點,并形成了月線四連陰。期間穩增長政策頻出(比如降準降息)但未能挽回市場一路向下的趨勢。地產的低迷使得寬信用遲遲沒有打開局面, “流動性陷阱”成為市場擔憂的焦點。這波市場下跌中,消費抗跌,周期疲弱。

由此可見,政策預期雖然可以催生短暫的行情,但寬信用能否見效才是決定后續行情持續性的關鍵。一旦寬信用失效,僅靠穩增長的政策,市場往往并不會買賬。這一規律在2022年的行情中被反復驗證。

第三階段,2012年10月至11月,市場底部逐步形成。這一期間,十八大召開,在市場的一些維穩政策下,市場底部逐步出現。雖然有維穩政策的驅動,但并未改變市場的弱勢格局,市場對經濟能否企穩仍將信將疑。不過這一階段,市場對利空已經消化的差不多,而且估值也被壓到了較低位置,黎明很快就到來了。

第四階段,2012年12月至2013年2月,穩增長政策催生了跨年春季躁動。在十八大結束后大約兩周,央行在2012年11月底再度降準,拉開了這次跨年行情。12月中旬召開了十八大后的首次中央經濟工作會議,會議強調“要牢牢把握擴大內需這一戰略基點”,“要繼續實施積極的財政政策和穩健的貨幣政策,充分發揮逆周期調節和推動結構調整的作用” ,并提出“要適當擴大社會融資總規模”。這給進一步大力度的穩增長政策提供了非常大的想象空間。

數據來源:Wind、國海證券研究所

基本面也出現了一些可喜的跡象,PMI從2012年10月重新回到了擴張區間,商品房銷售面積到2012年年底累計增速轉正,并在2013年一季度達到了接近40%的增速。寬信用終于見效了,這讓市場膽子大增。

這一波跨年行情,上證指數漲了約25%,金融地產領漲市場,市場的交易主線是短期穩增長下經濟修復的順周期板塊。

歷史不會簡單的重復,但歷史的經驗會給我們思考當下的經濟和市場提供幫助。

當前經濟仍沒有完全擺脫下行的風險,這是2021年下半年經濟面臨壓力以來的延續,當前的經濟和市場環境與2012年年底有很多相似之處。

首先,從經濟的角度看,都受到外需走弱和地產低迷的沖擊。不同的是,目前外需走弱并沒有那么明顯,出口仍能維持正增長;這一輪地產調整的深度要遠大于2012年,1至10月商品房銷售面積同比下滑達22.3%,而且地產企業還面臨流動性風險。更為重要的不同在于,當前經濟還受到疫情的反復干擾,使得經濟很難處于正常狀態。這些差異決定了本輪經濟的下行壓力要比2012年大很多。

其次,從政策的角度看,都處在穩增長政策不斷發力當中。2012年,穩增長不斷發力,但由于寬信用遲遲沒有見效,市場依然“跌跌不休”。2022年的市場也類似,由于地產的深度調整使得寬信用沒能達到預期效果,市場全年弱勢。

第三,從估值的角度看,A股估值都極低,處于較有吸引力的區域。2012年10月底,滬深300PE(TTM)跌至10倍以下,而2022年10月底,這一估值又回到了10倍附近,股市的配置價值大大提升。

第四,從行情的角度看,都是一波三折,而且整體市場都非常弱。2012年的市場除了年初的春季躁動外,幾乎全年單邊下行,直到年底才止住。2022年的市場也只在6月份迎來一波反彈,全年多次下探3000點下方。

第五,從大會的角度看,年底都有大會召開。2012年11月召開了十八大,2022年10月則召開了二十大。而大會后往往有更加連貫的穩增長和發展戰略推出,這對于隨后經濟的企穩和市場情緒的改善都更有利。2012年11月底的央行降準和12月份的中央經濟工作會議吹響了2012至2013跨年春季躁動的號角。如今市場的期許與2012年11月份也非常相似,都在等待二十大后新的穩增長政策。

既然2022年與2012年有如此多的相似之處,那在2022年年底會不會復制出2012年底的跨年行情呢?有很大的可能,但也存在不確定性,要看以下幾個方面能否實現:

一個重要的變量就是疫情的變化和防控。2022年出臺了很多穩增長政策,但受制于疫情的反復擾動,發揮的效力自然大打折扣。剛剛出臺的二十條疫情防控優化政策,至少可能很大程度減輕防控本身對經濟的負面影響。隨著病毒變異后的毒性越來越弱,徹底戰勝疫情的一天終會到來,也許并不需要等待太長的時間。

另一個重要的變量就是穩增長政策,尤其是地產相關的政策能否最終見效,止住地產下滑的勢頭。整個地產鏈占經濟的比重非常大,地產不能企穩,經濟下行的壓力很難徹底解除;而且地產的企穩有利于寬信用,對于整個穩增長的乘數效應也會放大。

近期推出了房地產融資紓困的“第二支箭”,將從供給端大大緩和房企的違約和流動性危機,這是否足以讓房市企穩呢?恐怕還要從需求端繼續加大放松的力度,比如放寬限購限貸的城市進一步擴大,繼續降低房貸利率和首付比例等。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00