財政性高等教育經費投入調節機制研究*

——以江蘇省為例

2022-12-10 08:15:02徐佳佳熊筱燕張鵬鵬

行政事業資產與財務 2022年11期

徐佳佳 熊筱燕 張鵬鵬

南京師范大學 江蘇南京

一、引言

“十三五”以來,江蘇省在教育經費管理方面取得了較大進步。目前,江蘇省已經建立了較為成熟的高等教育經費保障機制和生均定額撥款機制,生均定額的財政撥款標準已經在全省范圍內實施。但是如何對財政性高等教育撥款實施動態調整,提升教育投入的效益,仍然缺乏一套合理的機制。本文圍繞“十四五”時期江蘇省財政性教育經費投入調節機制展開研究,提出改進保障性經費撥款機制,設計發展性經費投入調節公式,并提出相關保障措施。

二、江蘇省財政性高等教育經費投入模式評價

1.財政性高等教育經費投入模式分析

目前,江蘇省主要基于“生均撥款+專項撥款”的機制,決定各高校撥款經費的總額。前者側重于維持高校正常運轉,后者則主要用于支持高校專項工作和特定的項目建設。因此依據經費使用的用途,可以分為保障性經費與發展性經費兩部分。

(1)保障性經費的生均撥款模式。在生均撥款模式中,主要通過生均撥款總額與學科、學歷折算系數相乘,核算各高校所需的保障性經費。其中,各類學科和不同學歷的折算系數如表1和表2所示。

表1 學科折算系數

表2 學歷折算系數

(2)發展性經費撥款模式。近年來高校財政投入的一個明顯特征,是以專項經費為主的財政發展性資金占所有資金的比例持續提高,為高校在人才引進、實驗室建設等提供了有力支撐。

專項經費的撥付流程大體為:上一年度高校向主管部門提交申請,主管部門對各個高校申請的專項經費進行匯總,并對高校所提交的需求報告、證明材料、實施計劃等進行審核,審核通過的項目報送至財政部門。財政部門按規定進行評審,并將有關意見反饋至主管部門和各個院校。學校根據財政部門及主管部門的反饋意見,修改專項經費預算后再提交至財政部門。財政部門再次審核后編入年度預算,經地方人大批復后撥付經費。

2.財政性高等教育經費投入模式存在的問題

(1)保障性經費投入模式。江蘇省對于高校的保障性經費撥款模式,雖然已逐步建立了動態調節模式,但是仍然存在以下問題:①在校生人數為主要參數,忽視辦學質量。高校很可能為了獲得更多的財政撥款而擴大招生規模。②學科劃分不夠細化,忽視專業特性。江蘇省現行的財政撥款公式中的“學科”,指的是學科大類,沒有細化專業類別的撥款系數,無法體現各個高校的專業優勢。③生均撥款制度較為簡單直接,忽略績效導向。目前的生均撥款制度并未引入績效因素,無法有效評價財政性教育經費的使用效果。④未能解決教育經費分配不均的問題。使用統一的撥款標準,不利于綜合實力不強的學校。

(2)發展性經費投入模式。目前,江蘇省的發展性教育經費投入仍然以高校申請、財政核定為主,這種方式存在以下問題:①核定方式不夠公開透明。相關部門未公布具體的指標體系,經費分配不夠公開透明。②績效導向性仍舊較弱。雖然大部分項目需要進行績效考核,但真正貫徹實施的較少。有些項目即使實施了績效考核,但績效考核結果并未與下一年的撥款經費掛鉤。

由此可見,江蘇省當前的財政性高等教育經費撥款模式,在績效導向、預算管理和績效考核等方面存在一些問題。隨著專項教育經費在教育投入中的占比逐漸提升,滯后的績效評價體系無法滿足相關要求。

三、基于績效評價的財政性高等教育經費投入調節機制構建

本文將江蘇省財政性高等教育經費投入,分為保障性經費投入和發展性經費投入,對兩類經費分別采用不同的計算方式。用公式表示為:

其中,TI為財政性教育經費總額;SI為保障性經費投入,用來保證高校的正常運轉,主要包括生均撥款總額及基礎保障項目;DI為發展性經費投入,通過各高校相互競爭的方式獲得的教育經費,包括重點支持項目和績效獎補項目。

1.保障性經費投入調節機制構建

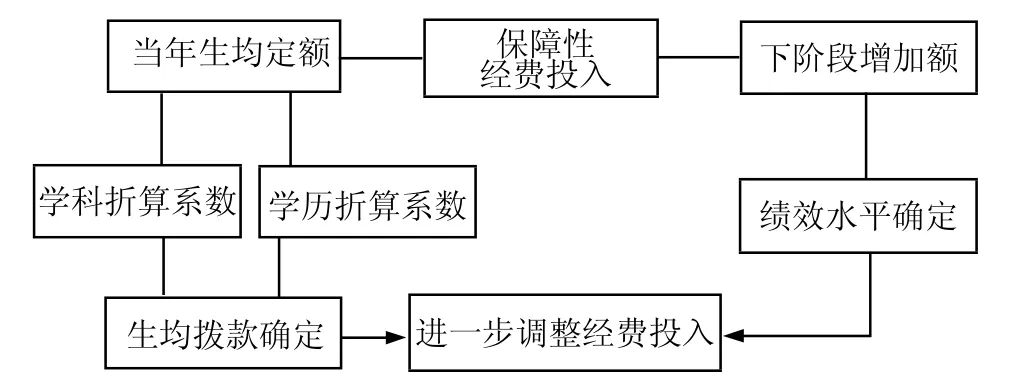

本文構建保障性經費投入調節機制的思路,主要是在生均撥款的基礎上引入績效因素,本年預算的保障性經費投入總額減去上年已投入總額,增加的這部分經費用于績效獎勵,對各高校進行績效評估后,依據績效水平進行分配。

其中,A為當年保障性經費預算變動額(一般考慮正值);G表示當年保障性經費預算投入額;L為上年生均撥款模式下的實際撥款額。

其中,A′為加入績效因子調整后的變動額;C表示獨立第三方的績效打分得分。

即:某高校當年實際得到的保障性經費=上年生均經費撥款額+某高校基于績效評價得到的增加額。

如圖1所示,上述調節形式主要考慮到保障性經費投入冗余等問題,因此加入績效因子進行調整。

圖1 基于績效評價的保障性經費投入調節機制

2.發展性經費投入調節機制構建

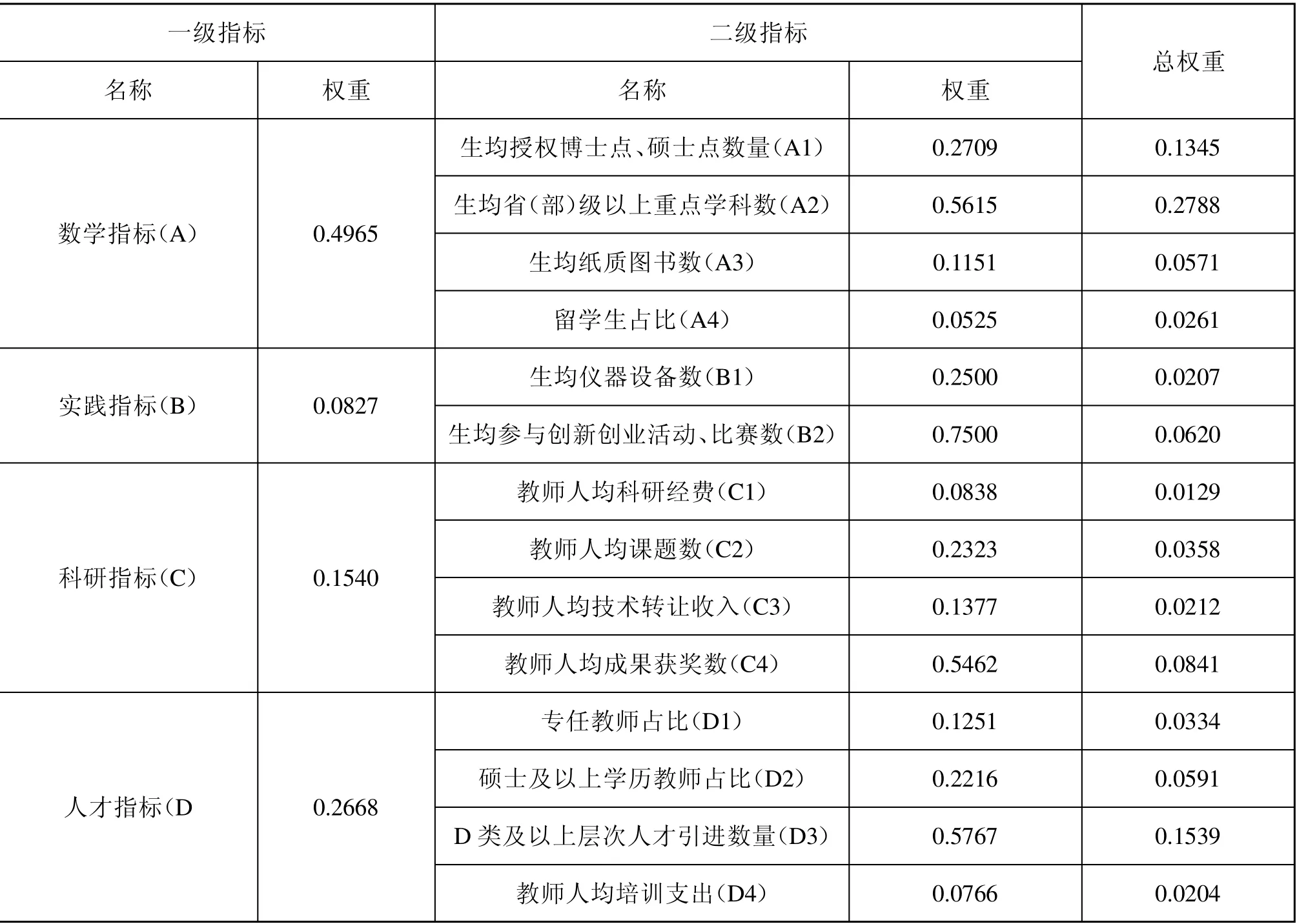

(1)績效指標體系的確定。通過梳理相關研究,本文總結出一套全面考慮高等教育產出的指標體系。利用關鍵績效指標法,將最能反映高校發展情況的4個維度確定為一級指標,經過計算,最終選定教學、實踐、科研、人才培養為一級指標;對這4個指標進行因素分析,選取生均數、人均數等指標獲取二級因素指標,最終確立績效指標體系,如表3所示。

表3 發展性經費的績效指標體系

(2)各項績效指標權重的確定。本文結合層次分析法與專家打分法,確定各項績效指標的權重比例。設計了一份1—9標度法的調查問卷,邀請行業內的專家來判斷以上指標的重要性。再結合數據,根據層次分析法得出相應指標的權重。

本文共邀請了18位有關專家,其中有6位研究方向為教育財政的專家、7位會計專家、5位高校一線研究生導師。為確定各類指標的重要程度,本研究選用專家打分法中的等級評估方法,將18位專家的打分結果運用均值計算法計算平均值,從而獲得一級指標判斷矩陣X和二級指標判斷矩陣A、B、C、D。一級指標的權重如表4所示。

表4 一級指標的各項指標值

依據上述方法構建二級指標的判斷矩陣,最終得出江蘇省財政性高等教育經費的績效指標權重值,如表5所示。

表5 財政性高等教育經費的績效指標權重值

(3)確定高校績效撥款系數。由于各高校的體量存在較大差異,本文將上述績效評價結果作為績效系數考慮。將二級指標權重進行歸一化處理,X表示歸一化后的評價結果分數,W 表示各項指標的權重,S表示折合學生人數。因此,高校績效撥款系數R可表示為:

江蘇省進行基于績效評價的財政性高等教育經費投入調節機制構建,主要為了提升財政性高等教育經費分配的科學性。所以,在進行發展性經費投入時,需要對各高校的績效撥款系數R進行歸一化處理,歸一化處理后的績效撥款系數適應性更強,也能夠突出校際差異的績效導向性。

(4)確定負績效撥款系數。負績效評價主要是依據盤活存量資金的理念,判斷某高校的年末財政撥款結余、結轉資金規模與財政安排規模是否超過10%,將超過10%的高校編入負績效指標之列,對經費進行相應調減。只有將未完成的目標或任務也加入進績效評價,才能提升績效評價效果。如果高校的年末財政撥款結余、結轉資金規模與財政安排規模之比為K,則負績效指標撥款系數U的計算公式為:

(5)發展性經費投入調節公式。根據上述計算過程,得到績效系數、負績效系數,在現行模式或者政策下,對高校能夠獲得的全部發展性經費進行調整,具體公式為:

四、相關保障措施

1.加強績效評價

科學合理的績效評價是高等教育財政經費的調節基礎,因此需要不斷改進高校績效評價體系。首先,制定合理的績效指標,確定指標權重。其次,在進行績效評價時,保證做到公平、公正、公開,并及時披露相關結果,接受各方監督。最后,合理運用績效評價結果,確定財政性教育經費調節系數,高校要根據具體績效情況不斷改進教學和科研工作,提高綜合競爭力。

2.建立高校數據庫

目前,雖然正在推進高校信息公開工作,但是由于信息公開不全面、標準不統一、數據過于零散,導致高校績效評價的支撐數據收集困難,而高校數據庫可以為管理者、社會公眾提供更準確的數據、合理的指標、全面的評價角度。這不僅對高等教育經費調節機制提供了數據支撐,還為投入調節機制提供了反饋數據。在完成調節之后,根據高校數據庫的反饋數據,能夠獲取調節機制的使用情況,及時進行改進,不斷提升調節機制的合理性。

3.完善第三方評價制度

(1)加強監督管理。首先,第三方機構具有專業性、獨立性等特點,開展教育教學評估,績效評價報告對于政府相關部門和高校的決策具有重要的參考價值。其次,在經費的調節和撥款環節,第三方機構可以發揮監督作用。最后,第三方機構能對資金使用進行追蹤,對高校預算執行效果進行監督。

(2)彌補自評價的不足。第三方機構開展了一系列高等教育評價活動,績效評價結果在政府相關部門和高校中具有較高的認可度,為高校完善規章制度、改進工作流程提供了寶貴的經驗。

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

文苑(2018年21期)2018-11-09 01:23:06

現代教育技術(2016年4期)2016-12-01 05:51:49

中國衛生(2016年9期)2016-11-12 13:28:08

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國衛生(2015年9期)2015-11-10 03:11:12

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19