“房住不炒”政策下房地產業投資機遇及對策研究

2022-12-12 12:51:06范云翠景文偉

上海房地 2022年11期

關鍵詞:發展

文/范云翠 景文偉

引言

自2016年我國率先提出“房住不炒”概念以來,我國政府已經出臺了數量可觀的“房住不炒”相關調控政策,2022年“兩會”政府工作報告指出要繼續堅持“房住不炒”政策。但是在這一政策下,房地產投資還存在著許多問題,比如住房供需失衡、非效率投資、行業投資監管不完善、投資受高杠桿風險制約等。這些問題嚴重制約我國房地產業的穩定發展。在“房住不炒”政策背景下如何規范房地產業發展以促進房地產業投資規模優化等需要加以深入的研究。

一、房住不炒下房地產業現狀分析

(一)政策調控

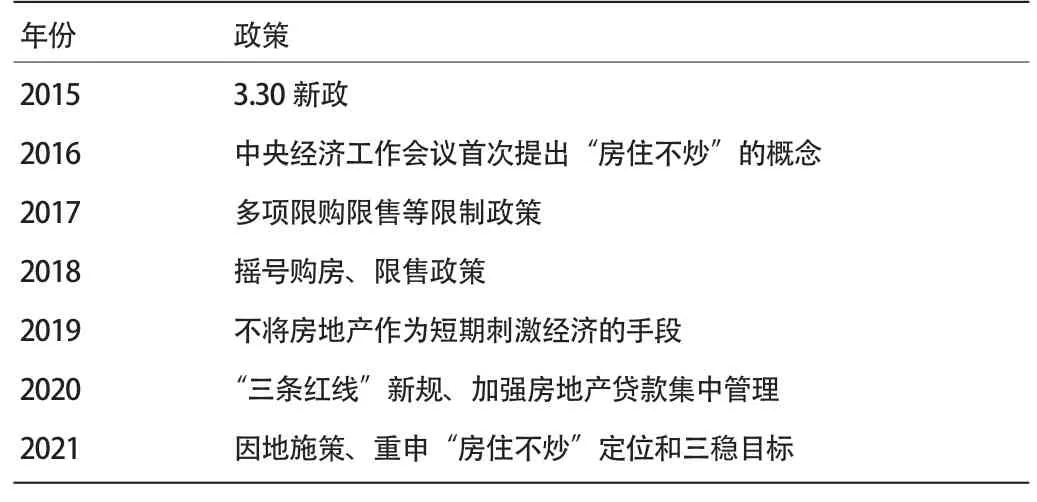

近幾年,我國在規范房地產業的發展方面作出了努力,見表1。

表1 2015-2021年房地產業政策

政府最近幾年愈加重視“房住不炒”政策。2016年,中央經濟工作會議率先提出“房住不炒”的概念。2017年,黨的十九大報告把“房住不炒”寫入中央文件,表明了我國房地產政策將以“房住不炒”為主導,通過投資、立法、財稅等多種方式來規范房地產業的發展[1]。接下來的一年里,在“房住不炒”的基礎上,出臺多項政策,僅2017年就有200多項相關政策頒發。2018年中央工作會議在原先政策的基礎上,強調了因城施策。2019年,政府頒布了大量的房地產業融資政策[2]。2020年“兩會”政府工作報告再次強調“房住不炒”,堅持長期房地產政策調控[3]。2021年中央經濟會議提出,在“房住不炒”政策基調下,加快完善長租房政策。2022年“兩會”政府工作報告指出:繼續堅持“房住不炒”,保證房地產業健康發展。由此可見,我國對“房住不炒”政策的重視程度會繼續加強。

(二)行業現狀

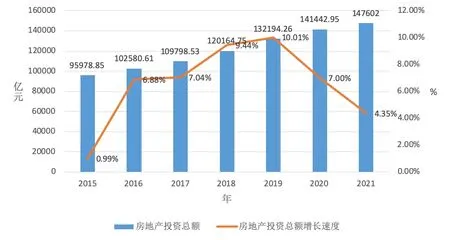

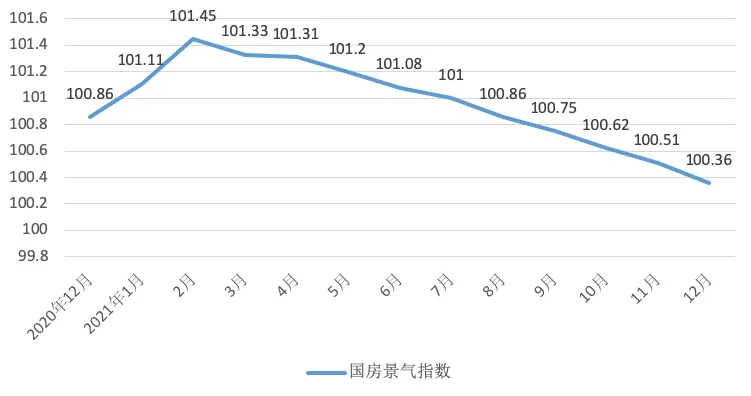

房地產業不斷擴張,對我國GDP影響很大。由圖1可知:我國房地產業開發投資總額在2015—2021年間呈現穩步提高的態勢,到2021年,全國房地產開發投資147602億元,比上年增長4.35%。由圖2可知:到2021年,全國房企土地成交價款總計17756億元,比上年增長2.8%。隨著這幾年對“房住不炒”的日益重視,房地產業開發的前期投入雖然在增加,但是增長率愈加平穩。由圖3可知:我國國房景氣指數2021年12月為100.36,說明房地產業處于最合適的景氣水平。房地產業資產負債率已經由 2008 年的72.3%提高到2020年的80.7%。

圖1 2015-2021年房地產投資情況

圖2 2015-2021年房地產土地成交價

圖3 2021年國房景氣指數

二、我國房地產業投資面臨的突出問題

(一)住房供需失衡,結構性矛盾突出

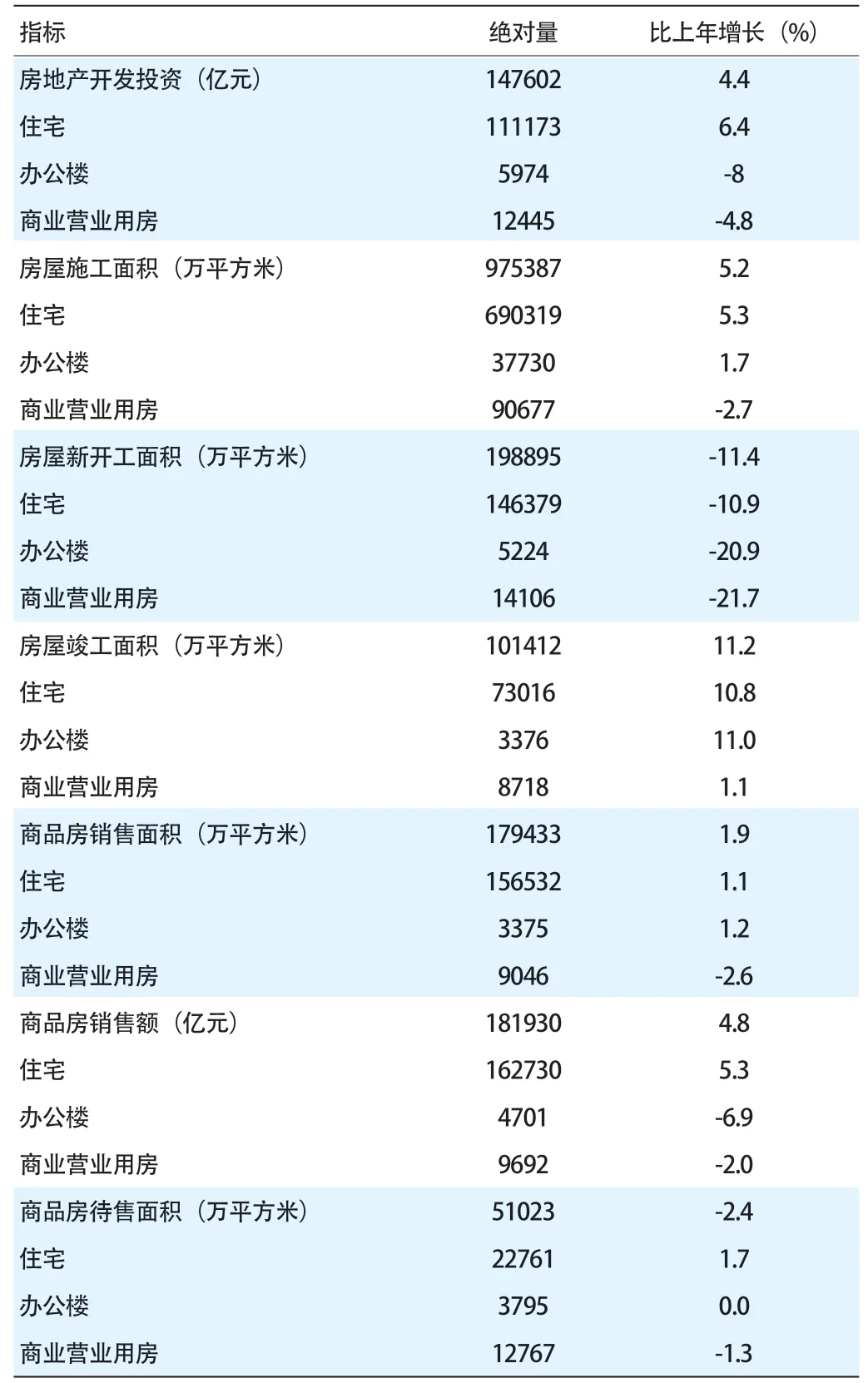

我國房地產業發展的矛盾已經發生轉移,從之前的住房短缺轉變為住房供給不均衡的矛盾[4]。發達城市住房不足,而不發達城市住房庫存堆積。從結構上可以發現,在“房住不炒”政策的推動下,普通住宅項目利潤大打折扣,而高價商品房卻剛好相反。因此,房地產企業的投資向高價商品房轉移,普通住宅項目數量減少。在與民生相關的住宅建設上,高價公寓、別墅投資較多,普通住宅雖然投資也在增加,但從居民的總量來看,數量明顯不足。如表2所示,2021年住宅投資111173億元,增長6.4%,商業營業用房投資12445億元,下降4.8%。2021年末商品房待售面積51023萬平方米,比上年末下降2.4%,住宅待售面積22761萬平方米,增加1.7%。在“房住不炒”政策基調下,我國住房供需失衡、結構性矛盾突出的問題得到明顯緩和。

表2 2021年我國房地產開發結構

(二)房地產業非效率投資

非效率投資行為包括過度投資行為和投資不足行為,兩種行為都會造成資源浪費。之前房地產業利潤可觀、市場約束弱,因此房地產上市公司容易忽略客觀因素比如忽略自由現金流、企業自身規模等的限制,而過度投資。但是自2016年提出“房住不炒”政策,我國加強對房地產業的約束,市場環境愈加穩定,大多數房地產企業開始由過激性投資轉向理性投資,更加關注企業的長遠發展。高負債會使房企約束投資,導致投資不足。房地產業項目時間跨度大、投資回報慢,因此需要的資金很多,負債籌資必不可少。房地產業資產負債率已經由2008年的72.3%提高到2020年的80.7%。企業的負債率高意味著將要承受很大的利息和本金償還壓力,當負債率超過可承受水平時,即便房企面對合適的投資,也將考慮還本付息的壓力,最終導致投資不足的結果。信息不對稱也會引起非效率投資行為,當房企高估投資項目利潤時,會導致過度投資,反之,則會導致投資不足。房企不可能收集到全部信息并控制投資風險,一旦判斷失誤就會導致非效率投資行為。

(三)房地產業監管不完善

我國房地產金融體系發展至今已經取得令人矚目的成就,但是還存在著問題,比如在監督和中介服務方面,銀行金融機構對于房地產業的重要性不言而喻,但是缺少監督和中介服務的輔助,房地產業的發展就會問題重重。中介服務包括風險、信用評級等服務,對房地產業的健康發展具有深遠意義。因此,中介服務部門體系的完善是目前我國的重要任務之一[5]。在監督管理機構方面,我國有國土資源部、發改委等監管部門,其中地方政府屬于比較特殊的監管者,有著土地管理批發的權利,但是在履行職責時,為了實現地方資金的增長,地方政府容易向土地批租傾斜。由于房地產業投資相關法律制度不完善,部分不法房企不重視債權人的利益,用債權人的資金進行不合理的投資,嚴重影響了房地產市場的穩定運行。我國金融機構在房企投資項目時,會對企業性質、負債結構、贏利能力、資產變現能力等進行審查,但是對贏利能力、資產變現能力的重視程度沒有前幾項高。隨著行業環境發生巨大變化,金融機構應該加強對房企這兩方面的關注。

(四)高杠桿導致房地產業投資安全問題

房地產企業投資一個項目需要大量的資金,但是客觀情況是,大多數房企流動資金不足,也很難自己籌集大量資金,所以只能通過債務籌資來滿足自身的投資需求。從財務理論可以知道,當資產負債率超過65%時,企業會面臨很大的風險。目前房地產業的資產負債率早已超過80%,使得房地產企業的投資安全很難得到保證。高財務杠桿會給房企帶來財務杠桿效應,即幫助房企快速發展,但如果使用方式不恰當,容易導致償債風險增加和資金斷流,進一步影響到房地產企業的投資安全。“房住不炒”政策一直在強調房地產業安全發展問題,因為房地產業開發、投資、銷售都存在明顯的債務風險。只有恰當利用財務杠桿進行投資,才能產生“促進房地產業良性循環和健康發展”的積極效果。

三、“房住不炒”政策下房地產企業面臨新的發展機遇

(一)國家對房地產業愈加重視

改革開放以來,我國對房地產業的支持力度一直很強,這是因為房地產業對國家的經濟發展、擴大內需、促進就業以及產業鏈協同發展作出了巨大貢獻。據2020年5月9日國家信息中心發布的數據,我國有17個城市進入“萬億元俱樂部”,房地產投資在這些城市的GDP中已經占到了10%以上,因此房地產業對這些城市乃至整個國家的GDP都作出了巨大貢獻[6]。房地產業對其他產業起著協同促進作用,形成了一條涉及建筑、鋼鐵等大量行業的產業鏈。我國房企在國民經濟中舉足輕重的地位和拉動產業鏈的效應說明:“房住不炒”政策的頒布雖然在一定程度上限制了房地產業的發展,但是國家調控政策的初心是為了讓房地產業高質量地穩定發展。

(二)新發展模式機遇

2022年“兩會”政府報告在“房住不炒”的政策基調下指出要探索新發展模式。目前房地產業以輕資產模式為重要方向,輕資產模式也受到了政府的大力倡導。一方面,“房住不炒”政策下的房地產業舊的發展模式將被淘汰。未來房地產業的低杠桿、低負債的發展模式將取代之前的發展模式,輕資產模式就是新發展模式中的重要方向。另一方面,我國房地產市場逐漸結束增量狀態,房企將向服務商轉變,在輕資產模式下,代建、資產管理、REITs將會有新的發展。

(三)新型城鎮化機遇

新型城鎮化的政策趨向在未來將會產生大量的住房需求,中國房地產業如果可以抓住新型城鎮化的機遇,盡快地研究開發出與新型城鎮化政策相匹配的投資戰略,可以在未來占據大量的市場份額,占領高地優勢。大量中小型城鎮在新型城鎮化的進程中將會產生改造升級的居住需求,這是房地產業發展增長的重要方向[7]。目前我國城鎮化率超過60%,預計2030年我國城鎮化率將達到70%。2022年,住建部部長王蒙指出:“我國城鎮化快速,城鎮新增就業人員超越1000萬。”如表3所示,我國2021年城鎮新增就業人員1269萬。

表3 2017-2021年城鎮就業情況

(四)新業態、多元化發展格局機遇

養老地產、旅游地產、特色小鎮等新業態、多元化格局建設將會讓房地產業的發展更上一個臺階。我國房地產業已經不再是起步時的以住宅地產為主和發展過程中的以商業地產為主,而是進入了新業態發展時代。隨著我國經濟和科技的全方面快速發展,住宅與商業地產已經不再處于上升區間。隨著社會老齡人口變多,養老的需求和養老模式的發展,為房地產業在養老地產的投資指明了方向。當下居民收入增加,居民基本的需求得到滿足,居民的其他需求得以產生,比如休閑度假等旅游需求增加,一次性瀏覽旅游需求減少,這為房地產業投資新型旅游地產指明了方向。我國文化軟實力發展與經濟總量相比相對落后,而我國傳統文化陣地在鄉村規模巨大。2016年我國政府部門在“房住不炒”的政策基調下提出:“要建設有特色、有活力的特色小鎮,打造美麗鄉村。”這為房地產業投資特色小鎮地產指明了方向。因此,房地產業應順應新業態、多元化的發展趨勢,開拓地產新領域和復合性地產,將房地產業與教育、體育、農業、科技等產業相結合,打造“地產+”的新型房地產業態。[8]

(五)戶籍制度改革、三孩政策創造機遇

我國政府一直以來都很重視民生問題,特別是《民法典》的頒布,我國政府以人民為中心的理念得到深刻貫徹。在“房住不炒”基礎上,我國政府進行了三孩政策和戶籍制度的改革。2021年中共中央政治局在二孩政策的基礎上提出了三孩政策。二孩到三孩的政策轉變,說明目前我國老齡化問題嚴重,這對于房地產業的未來投資戰略布局卻有深刻的指導意義。在戶籍制度改革上,我國政府優化了城市落戶條件,取消了城鄉二元戶籍的約束。將以往戶籍中的權利區別取消,戶籍只是地域標志,而不是特權標志,讓每一位公民享受到公共服務,讓農民與城市居民都享受到社會發展的福利。戶籍制度改革是我國以人民為中心理念的深刻體現。對于房地產業的投資來說,隨著戶籍制度的改革,農民未來在城市的落戶規模將會有明顯的增大,這也是房地產業響應“房住不炒”減庫存的重要機遇。

四、“房住不炒”政策下房地產企業投資發展對策

(一)優化產業結構,促進房地產業轉型

隨著目前疫情的發展,我國經濟受到了不小的沖擊。目前我國土地資源在很大基數上投入了房地產業開發,但是發達的城市住房不足,而不發達的城市住房庫存堆積。從結構上可以發現,普通住宅項目數量較少,高價公寓、別墅投資較多,造成我國房地產業投資不均衡。我國政府通過調控政策完善產業結構,可是并沒有形成長效機制。房企應該改變投資戰略,控制在商品房方面的投資,促進房地產市場供給和需求的平衡。另外,房地產業不應只把投資的目標集中在銷售產品上,而是應該響應國家的長租房政策,滿足人民的商品房租賃需求。房地產業已經邁入了新時代,轉型升級勢在必行,即實現產業鏈的轉型升級,以住宅產業為主導,拓展到養老、旅游、特色小鎮、辦公等行業。

(二)抑制非效率投資行為

我國房企應該減少負債規模,減輕償還本金和利息的壓力。近幾年房地產業的資產負債率一直上升,目前已經增加到80.7%。由于房地產業項目跨期長、資金投資回報期長,過高的資產負債率,使得房企償還利息和本金的壓力增大,導致投資不足。因此我國房企應該重視董事會和監事會的作用,加強對權力的監督,防止非效率投資行為發生。目前我國經濟環境受到疫情的不利影響,房企會適當加強企業權力的集中,權力的集中雖然會有令到必行的好處,但是也會增加非效率投資行為的發生。

我國房企應該提高投資決策水平。對房企的每一項投資決策進行科學的分析和評估,最后通過的投資決策將會降低非效率投資行為的發生概率。

(三)完善房地產金融市場中介服務機構和監管機構

完善的中介服務和公正的監管對于房地產業的發展有著不可或缺的作用。房地產中介服務包括信用、法律等服務,有利于保證房企投資的安全和效率,因此完善房地產金融市場中介服務的重要性不言而喻。我國政府應該頒布相關政策,支持房地產中介服務機構的發展。監管部門要積極監管房地產企業的投資項目,完善金融體系和監管體系的頂層設計,加強對房地產業的投資約束。目前整個行業都處在疫情的不利影響下,企業項目是否可以贏利,將決定房企投資項目的有效性。因此金融機構在項目審查時,應該加強對企業是否贏利以及贏利程度的審查,也要關注房企的流動比率和速動比率,保證房企的投資連續性和償債能力。在“房住不炒”的政策基調下,各地政府要靈活調整調控政策,完善房地產金融市場中介機構和監管機構。

(四)合理把握財務杠桿,保證投資安全

房地產業的高杠桿型和資金密集特質已經很難改變,但是將杠桿控制在適當較高的區間,也會給房地產業帶來快速發展的益處。所以對于房企而言,一方面要采取合適的債務規模,優化內部資本結構,既避免過度投資行為,又能加強投資效率。另一方面也要增加房企的融資途徑。融資的多途徑可以使房企資金連續性加強,也可以降低融資成本,達到把杠桿降低到合適區間的效果。

五、結束語

在“房住不炒”的政策背景下,我國加大對供給方和需求方的政策調控。雖然房地產業的投資環境得到了改善,但是還存在著住房供需失衡、過度投資、行業投資監管不完善、投資受高杠桿風險制約等問題。因此,我國的房地產業應該抓住投資發展機遇,優化產業結構,抑制過度投資,合理把握財務杠桿。我國政府應該完善房地產金融市場中介服務機構和監管機構,讓房地產業處于能投資但不炒作的市場環境中。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15