低壓電器行業經濟運行統計分析報告

2022-12-20 08:42:24中國電器工業協會通用低壓電器分會掛靠單位上海電器科學研究院代迎波戴偉倩劉雯王劍嶸聶軍

電器工業 2022年12期

關鍵詞:產品

/中國電器工業協會通用低壓電器分會(掛靠單位 上海電器科學研究院)代迎波 戴偉倩 劉雯 王劍嶸 聶軍/

從低壓電器行業127 家企業上報的數據統計分析,2021年低壓電器行業的主營業務收入約為1061 億元人民幣。2021年度經濟效益綜合指數平均值為3.27%,同比下降0.02個百分點。2021年,總體來看,通用市場表現尚可,但政策引導逐步趨嚴,行業風險逐步增大,行業壓力凸顯。專業市場方面,國內、出口需求持續提升,行業跨入快速發展期,專用產品如雨后春筍。

根據中國電器工業協會對通用低壓電器分會做好2021年度低壓電器行業統計工作提出的相關要求,分會于2022年1月上旬向會員單位發出了《關于做好2021年度低壓電器企業統計年報的通知》,截至2022年6月底共收到會員單位回復128份。通過數據審查,實際有效年報127份,具有一定規模的企業均已在內。經統計分析軟件(SPSS)進行數據信度檢驗,基于標準化項的Alpha值1為0.98,說明原始數據高度一致,具有極高代表性。基于原始數據,對2021年低壓電器行業的經濟運行做如下分析。

一、行業總體經濟運行狀況

(一)低壓電器行業市場規模

從127家企業上報的數據統計分析2,2021年低壓電器行業的主營業務收入約為1061億元人民幣3。根據上報的127家企業的主營業務規模,將主營收入在1億元以上的企業分為以下4檔4:

(1)10億元以上

浙江正泰電器股份有限公司、德力西電氣有限公司、上海良信電器股份有限公司、廈門ABB低壓電器設備有限公司、浙江天正電氣股份有限公司、蘇州西門子電器有限公司、常熟開關制造有限公司、施耐德萬高(天津)電氣設備有限公司、杭申集團有限公司、羅格朗低壓電器(無錫)有限公司、北京ABB低壓電器有限公司、上海電器股份有限公司人民電器廠等。

(2)5億元~10億元

貴州泰永長征技術股份有限公司、北京北元電器有限公司、江蘇洛凱機電股份有限公司、上海西門子線路保護系統有限公司、廈門宏發開關設備有限公司、天水二一三電器集團有限公司、現代重工(中國)電氣有限公司等。

(3)3億元~5億元

江蘇大全凱帆開關股份有限公司、上海永繼電氣股份有限公司、北京人民電器廠有限公司、無錫新宏泰電器科技股份有限公司、蘇州未來電器股份有限公司、巨邦集團有限公司、加西亞電子電器股份有限公司、美高電氣科技有限公司、法泰電器(江蘇)股份有限公司、松下信息儀器(上海)有限公司、浙江創奇電氣有限公司、三信國際電器上海有限公司等。

(4)1億元~3億元

廣東珠江開關有限公司、寧波奇樂電氣集團有限公司、成都瑞聯電氣股份有限公司、蘇州萬龍電氣集團股份有限公司、浙江百事寶電器股份有限公司、浙江明暉智能電氣有限公司、沈陽斯沃電器有限公司、桂林機床電器有限公司、浙江金萊勒電氣有限公司、江蘇凱隆電器有限公司、河北寶凱電氣股份有限公司等。

根據對低壓電器行業企業上報的主要產品:萬能式斷路器、塑殼斷路器、小型斷路器、接觸器產量數據進行的統計及匯總分析,上述產品2021年產量如表1所示。

表1 2021年低壓電器主要產品產量

2021年低壓電器主要產品和部附件產量較大的企業5(包括但不限于)如下:

(1)萬能式斷路器(ACB)

浙江正泰電器股份有限公司、德力西電氣有限公司、浙江天正電氣股份有限公司、上海良信電器股份有限公司、常熟開關制造有限公司、廈門ABB低壓電器設備有限公司、上海電器股份有限公司人民電器廠、江蘇大全凱帆開關股份有限公司、浙江人民電器有限公司、羅格朗低壓電器(無錫)有限公司、華通機電股份有限公司、北京人民電器廠有限公司、杭申集團有限公司、常安集團有限公司、江蘇凱隆電器有限公司、貴州泰永長征技術股份有限公司等。

(2)塑殼斷路器(MCCB)

浙江正泰電器股份有限公司、德力西電氣有限公司、浙江天正電氣股份有限公司、上海良信電器股份有限公司、常熟開關制造有限公司、常安集團有限公司、羅格朗低壓電器(無錫)有限公司、上海電器股份有限公司人民電器廠、華通機電股份有限公司、北京人民電器廠有限公司、杭申集團有限公司、美高電氣科技有限公司、江蘇大全凱帆開關股份有限公司等。

(3)小型斷路器(MCB)

浙江正泰電器股份有限公司、德力西電氣有限公司、浙江天正電氣股份有限公司、上海永繼電氣股份有限公司、浙江創奇電氣有限公司、上海良信電器股份有限公司、加西亞電子電器股份有限公司、北京ABB低壓電器有限公司、羅格朗低壓電器(無錫)有限公司、上海電器股份有限公司人民電器廠、美高電氣科技有限公司、廈門宏發開關設備有限公司、上海西門子線路保護系統有限公司等。

(4)接觸器(CTT)

浙江正泰電器股份有限公司、德力西電氣有限公司、廈門宏發開關設備有限公司、浙江人民電器有限公司、浙江天正電氣股份有限公司、桂林機床電器有限公司、浙江明暉智能電氣有限公司、天水二一三電器集團有限公司、上海良信電器股份有限公司、常熟開關制造有限公司、常安集團有限公司、華通機電股份有限公司等。

(5)電器部附件

江蘇洛凱機電股份有限公司、蘇州未來電器股份有限公司、無錫新宏泰電器科技股份有限公司、寧波奇樂電氣集團有限公司等。

(二)行業進出口情況

對外貿易創新高,得益于國內疫情的有效防控和生產秩序的快速恢復,行業企業主動作為、搶抓國際市場先機,2021年出口額再創新高,總額達到28.04億美元,其中斷路器出口規模達13.5億美元,貿易順差11億美元,低壓電器產品貿易順差規模從2020年6.24億美元擴大至2021年10.3億美元,增幅達65.1%,國產品牌國際競爭力在逐步增強(見表2)。

表2 2017~2021年度低壓電器行業出口情況

(三)行業各項綜合經濟指標統計

根據行業企業上報的統計結果,低壓電器行業2021年度行業各項的經濟指標見表3:

表3 2020~2021年度低壓電器行業主要經濟指標變化情況

1)總資產貢獻率,同比下降了1.93個百分點,表明行業資產利用效益率微降;

2)成本費用利潤率,同比下降了2.08個百分點,表明行業單位支出獲利能力稍有下降;

3)資本保值增值率,同比下降了4.64個百分點;上報統計年報的企業中有35家企業的資產負債率>60%,資產負債率大于90%的企業有2家,應引起重視;

4)流動資產周轉率,同比下降了0.07次,表明行業企業經營狀況和資金利用效果有所下降;

5)全員勞動生產率,同比提高了1.46萬元/人;

6)工業產品銷售率,同比提高了0.25個百分點。從上報統計年報數據匯總、分析及測算看,產品銷售率達100%(或以上)的企業共有35家,占總數的27.55%,產品銷售率達90%~100%的企業共有76家,占總數的59.84%,產品銷售率達到80%~90%的企業共有9家,占總數的7%。

總體來看,低壓電器行業2021年度經濟效益綜合指數平均值為3.27%,同比下降0.02個百分點。

(四)行業產品主要成本分析

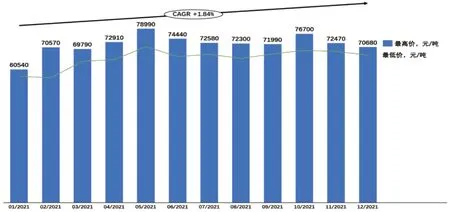

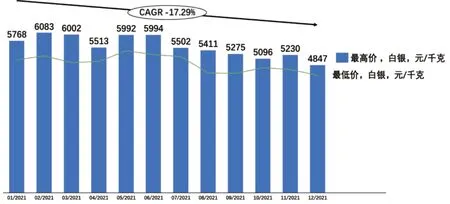

2021年1~12月銅價(最高價)同比復合增長率(CAGR6)為1.84%,白銀(最高價)復合增長率(CAGR)為-17.29%。

圖1 2021年1~12月銅價走勢圖,元/噸

圖2 2021年1~12月白銀價格走勢圖,元/千克

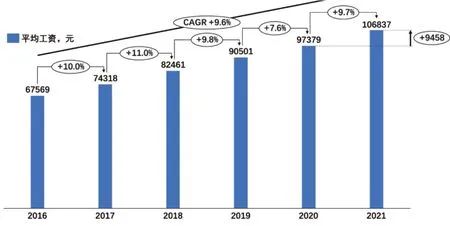

圖3 2016~2021年城鎮非私營單位就業人員年平均工資(元)及名義增速(%)

2021年,全國城鎮非私營單位就業人員年平均工資為1068377元,比上年增加9458元,名義增長9.7%,增速比2020年提高2.1個百分點。扣除價格因素,2021年全國城鎮非私營單位就業人員年平均工資實際增長8.6%。

(五)行業年度發展特征

2021年行業發展主要呈現三方面特征:一是“雙碳”目標加持下,行業市場規模首次突破千億。2021年行業主營收入1061億元,同比增長10.1%;產量產值實現雙升,“三斷一接”產品協同發力,增長均在10%左右;兩新市場持續推進,產業雙循環格局初步顯現。二是行業利潤增長受限,利潤率較近年水平有所下降。2021年行業凈利潤率6.36%,較近5年利潤率下降0.51個百分點;原材料價格大幅波動,企業利潤進一步壓縮,行業競爭加劇;通用市場“拼刺刀”,專業市場議價能力不足。三是出口市場大步邁進,貿易順差持續擴大。2021年行業貿易順差規模從2020年的6.24億美元擴大至10.3億美元;海外供應鏈受阻,中國制造優勢再次凸顯;國內企業積極布局海外市場,多家企業出口增長明顯。

二、市場與應用發展狀況

(一)能源結構狀況

能源結構方面,2021年新能源新增裝機占比接近60%,其中,分布式光伏及海上風電項目表現亮眼,預計“十四五”期間新能源年均新增裝機將達到115GW。2021年全國累計裝機2377GW,其中風電、光伏合計占比27%,距2025新能源累計裝機突破1200GW的目標還有近600GW的缺口,未來光伏裝機將以分布式和集中式形式并舉。此外,2021年全國總發電量83768億kWh,其中,新能源占比12%,預計至2025年占比將提升至16.5%。與常規發電形式相比,新能源需要數倍的裝機容量才能發出同等電量,所以需要更多的新能源發電設備,隨之也會帶來更多的低壓直流保護元件需求。

(二)下游應用市場格局

2021年,低壓電器下游應用市場格局出現明顯變化,通用市場與專業市場從“十三五”期間的7:3格局轉變為6:4格局,預計未來兩者占比將更趨接近。各類應用場景中“源+網+荷+儲+充”新型配用電模式作為“雙碳”目標下高度自治配用電系統建設的重要發展路徑,正在助推低壓電器的市場空間不斷擴大,并且正在持續改變通用與專業市場的格局。

(三)市場與應用發展總結

2021年,總體來看,通用市場表現尚可,但政策引導逐步趨嚴,行業風險逐步增大,行業壓力凸顯。其中,電力市場穩中有進,重點強化供電側和需求側管理,配網投資保持相對穩定,最大程度減少“電荒”現象,但隨著數字化賦能產業蝶變、新型電力系統的構建進程加快,未來電力系統將對低壓電器保持持續穩定的需求;工業市場表現亮眼,總體發展呈“穩中有進、進中有調、調中顯異”的態勢,轉型升級邁上快車道,新動能引領之勢愈加清晰,出口帶動作用持續增強;建筑市場方面,風險加劇,2021年竣工面積同比增長達兩位數增長,地產集采仍有批量規模,但同期拿地、開工、銷售指標均出現明顯收縮趨勢,且疫情、地產爆雷等負面因素加持下,行業信心下降明顯,對低壓電器帶來的沖擊性較大。

專業市場方面,國內出口需求持續提升,行業跨入快速發展期,專用產品如雨后春筍。主要表現在:①行業協同發展愈發明顯。在“雙碳”的大背景下,無論是新能源裝機配套儲能,還是新能源車企配套充電樁,都在專用市場邁出了相同步伐,互補互通建設新型配用電系統。②平價上網進程加快,商業模式日趨成熟。光伏、風電、車樁等行業逐步走出“退補”的陣痛期,市場趨于理性發展,且受益于傳統能源價格上漲、海外市場需求加碼等因素影響,戶用光伏、海上風電、分布式儲能、大功率直流樁等細分行業增長明顯。③產業鏈階段性供給仍制約著行業需求上限。限于產業鏈階段性供給釋放速度(風電安裝船只、車企的產能爬坡、鋰鐵礦的開采等),整體處于供不應求狀態,一旦供給矛盾有所緩解,低壓電器需求將快速釋放。

(四)市場及應用啟示

見表4。

表4 通用市場與專業市場啟示

三、技術與產品發展狀況

(一)專利總體申請授權狀況及特點

2021年,低壓電器專利總體數量繼續高增長,其中“三斷一接”增長尤為明顯,均保持兩位數增長。年度授權專利共計4238件,同比增11.6%,其中發明專利332 件;發明申請公開共計1498件,同比增29.2%,PCT申請公開34件(中國優先權提出)。

2021年度行業相關專利發展特點如下:

1)“三斷一接”方面:框架斷路器專利增長主要集中在附件(增加37件);塑殼斷路器專利增長主要集中在觸頭滅弧系統(增加40件);微型斷路器專利增長主要集中在操作機構和剩余電流裝置(操作機構增加66件,剩余電流裝置增加53件);接觸器專利增長主要集中在觸頭滅弧系統(增加46件);

2)高電壓技術方面:相關專利授權總量占比6.1%(257件),主要分布在車載接觸器、2P塑殼斷路器、直流萬能式,斷路器等產品領域,技術大多圍繞高電壓滅弧系統和磁吹系統;

3)遠程控制方面:相關專利授權總量占比13.5%(572件),主要分布在通用MCB及通信用1UMCB自動操作裝置、旋轉式隔離開關的遠程操作裝置、斷路器的實時監控和遠程控制等產品領域;

4)健康管理方面:國內外知名企業公開了電流和電壓檢測裝置、觸頭磨損及熔焊、溫度檢測等方面的專利,健康管理技術正成為行業的研究方向之一(雖然專利絕對數量不多,僅從2020年個位數增加到2021年的20余件,但從申請人來看,頭部企業都在進行相關研究);

5)固態斷路器方面:成為當前研發的一個重要方向,2021年公開總數同比增加62.9%(114件),依次分布在直流應用和系統(35%;39件)、與機械系統連接的拓撲結構(30%;34件)、靜態開關的分流與能量吸收(14%;16件)、靜態開關管本體結構(12%;14件)、冷卻裝置以及殼體結構等(9%;10件)。

(二)通用市場產品發展情況

通用市場新產品上市節奏明顯加快,從側重功能和規格升級,到尋求數字化、網絡化、智能化發展,進而向智能制造、產業鏈協同、提升用戶體驗等方面延伸。其中正泰電器、德力西電氣較為典型,作為本次簡要分析的主要對象。

正泰電器在2016年上市“昆侖”系列,在2020年推出“青峰”系列,時隔2年在2022年又推出了“新銳”系列。從產品的變化周期來看新產品發布節奏明顯加快;從產品的變化來看,“青峰”系列產品變化主要體現在更加實用的性能、更加精簡的規格及更高的性價比三方面,而最新上市的“新銳”系列產品變化主要體現在數字互聯方面,更加注重了產品互聯互通、數字生產、供應可控等從生產到應用端的數據記載,實現更強大的產品管理。

德力西在2014年上市“領航者”系列,在2020年推出“登峰”系列,同樣時隔2年在2022年又推出了“X”系列。從發布時間點上看,跟正泰步伐高度一致,同時也體現出行業企業對市場需求變化的把握度越來越精準。從產品的變化來看,“登峰”系列產品變化主要著眼點在于性能提升、規格齊全和智能互聯,而最新上市的“X”系列產品著重強調滿足用戶需求和提升用戶體驗方面,對整體性能、附件和操控性等方面進行了升級。

(三)專業市場產品發展情況

隨著新能源行業的快速發展,專用市場產品層出不窮,尤其是在高電壓的發展背景下,以光伏、儲能、風電、充電樁為代表,在系統效益的驅動下整體電壓等級、電流規格提升較為明顯,目前直流主要覆蓋DC 800~1500V的范圍,交流提升至AC 1140V,相應對交直流側開關的要求也提升較快,行業專用方案開始集中出現,典型產品有2P直流斷路器、大容量接觸器&隔離開關等。

在風電領域,變流器系統電壓逐步由AC 1140V(三電平拓撲)取代AC 690V(兩電平拓撲),其中機側框架額定工作電壓需滿足1.3倍高電壓穿越要求,即A C 1140V×1.3≈AC 1500V;未來系統電壓還將提升至A C 1380V,機側框架同時滿足1.3倍高電壓穿越要求,即AC 1800V(電壓等級短期內受IGBT所限電壓提升還仍存在一定難度);全功率機型從6MW提升至13MW以上,配套框架最大額定電流提升至6300A。

在光伏領域,光伏板組串電流不斷提升,已經達到15~20A,對應的MPPT電流超過40A。目前組串式所選用的旋轉隔離開關額定電流已達到55A以上,同時集成分勵模塊,具備遠程切斷功能;光伏集中式方案采用模塊化逆變器,每單元功率為1.1MW或1.8MW,隔離開關額定電流從2000A以下提升至2500~3200A;直流匯流箱總輸出電流提升,配套直流塑殼斷路器額定電流從250A提升至630A;DC 500V以上直流開關采用多極串聯(4極交流派生),需考慮串聯后降容等問題。目前越來越多廠商開發兩極DC 1500V專用塑殼斷路器,具備二次接地故障時單極全電壓開斷能力;3.2MVA或4.48MVA變壓器低壓側交流塑殼斷路器額定電壓由AC 400V提升至AC 800V,極限分斷能力要求達到50kA;戶用光伏直流微型斷路器最大額定工作電壓為DC 1000V,采用兩極串聯方式(單極500V)。

在儲能領域,大容量儲能變流器采用并聯拓撲的形式,并聯PCS主流最大容量為單機1.8MW,直流側采用DC 1500V框架隔離開關,額定電流2500A,短時耐受電流Icw=150kA/200ms,越來越多4P框架隔離開關切換為2P隔離開關,減少匯流柜體寬度,增加電池倉空間;短路故障模式根據系統規模與電池串并聯關系,存在疊加效應。由于電池組串容量進一步擴大,光儲配套對于直流塑殼斷路器的未來要求如下:2極DC 1500V 630A極限分斷能力50kA,時間常數15ms,目前小容量變流器主流方案為隔離開關+熔斷器,未來隨著斷路器可靠性的逐步提升,單塑殼斷路器的配置方案將可能成為主流。

在新能源汽車與充電樁領域,平臺電壓從400V上升至800V,電壓和電流更大、拉弧更嚴重,高電壓直流接觸器電壓等級提升至DC 1000V,額定電流從250A提升至300A以上;爆炸式熔斷器(Pyrofuse)可具備部分接觸器的功能,可在電器過載、短路情形下帶載切斷電路,這使得新能源車對直流接觸器功能要求降低,配合成熟的電路控制策略,可采用更低成本的技術方案(目前特斯拉Model3/Y全系車型主接觸器采用空氣為滅弧介質密閉結構,成本更低)。

(四)技術與產品啟示

見表5。

四、標準研究與制修訂狀況

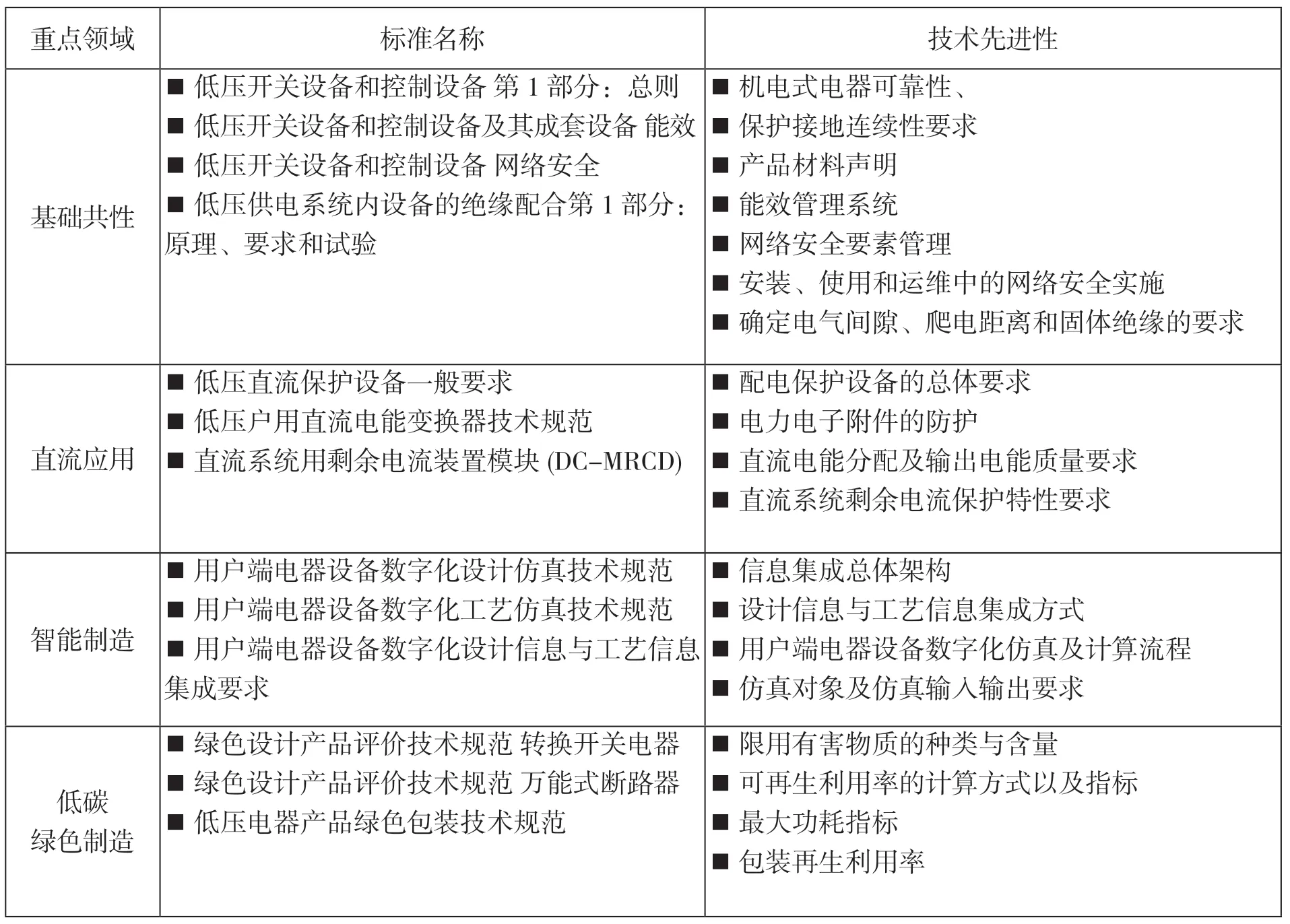

(一)2022年標準研究的重點領域

2022年度低壓電器標準研究將緊密圍繞新技術、新產品、新業態、新模式,結合綠色設計、雙碳達標、直流和智能制造等熱點方向,重點開展基礎共性、直流應用、智能制造、低碳綠色制造四個方面的標準研究工作,具體內容見表6。

表6 2022年低壓電器標準研究

(二)2022年標準制修訂的總體狀況

2022年,全國低壓電器標準化委員會等標委會共組織開展標準研制項目18項,制定標準涉及智能制造、產品綠色設計評價、遠程控制、低壓直流產品等方面,共有60余家企業的120多名專家參與相關標準的制、修訂,技術引領性與行業影響力進一步擴大。

18個標準研制項目中:國家標準6 項,行業標準3項,團體標準9項;制定標準14 項,修訂標準4 項;自主制定標準12項,采用國際標準6項。

(三)標準啟示

見表7。

表7 標準啟示

五、行業總結及展望

市場方面,打通企業與用戶之間的障礙,產品更緊密貼合用戶需求成為重點;新能源等專業市場快速增長,產品方案更新頻率也隨之提高;行業競爭加劇,行業利潤收縮等因素將進一步影響低壓電器市場需求。預計未來,行業企業將更側重于提供系統化產品和整體化解決方案,通過差異化創新不斷提升產品核心競爭力,“雙循環”機制則將推進國產電器全球化進程。

技術方面。高電壓技術、智能化綜合管理技術(健康管理、能效管理、預測性運維管理等)、專用芯片技術成為熱點,這將推動低壓向中高壓拓展,電壓上限有望提升至3kV,智能控制保護向集成化、一體化發展,并促進行業聯合研發自主可控、多功能國產專用芯片(AFDD、MCCB、ACB)。

產品方面。呈現產品平臺化、可向通用與專業市場派生、 通用產品多元化(多檔次、多品類、多尺寸、大容量等)、專用產品專業化(嚴酷環境、特定電壓/電流、定制化、跨界融合)趨勢,這將催生支撐不同應用場景中“源+網+荷+儲+充”系統安全可靠運行的新型電器產品(電能路由器、邊緣計算網關等保護與控制產品),同時,電力電子器件、芯片與傳統機械開關將加速融合。

標準方面。新能源接入相關產品和系統標準缺失,產品行業應用標準體系不夠完善,需要建立“雙碳”背景下的新型配用電設備與系統標準體系和行業細分場景下的產品應用標準體系,制定系列環境意識設計標準和產品的能效標準,并指導企業生產制造“綠色電器”。

六、結語

相信始終堅持以市場需求為導向,緊抓綠色、低碳發展新機遇,培育行業新技術、新產品、新業態、新模式,全行業戮力同心,必能鑄就行業發展“新高地”!

注:

1.克隆巴赫 Alpha:1951年Cronbach提出a系數,為目前社會科學研究最常使用的信度。2021年低壓統計數據40項指標Alpha(統計軟件SPSS標準修正后)值0.98,說明統計數據一致性極好。

2.剔除統計中數據有嚴重失實和成套、材料等非低壓電器元件及其部附件產品產值部分等因素。

3.基于嚴格的數據橫向、縱向審查、去重、檢驗等專業分析,并經專家多輪論證。

4.排名不分先后。

5.排名不分先后。

6.年均復合增長率(Compound Annual Growth Rate,簡稱CAGR),也稱復合年均增長率。

7.數據來源:國家統計局。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14