數讀 誰是中國藝術市場的「新驅動」

2022-12-21 08:02:10

收藏·拍賣 2022年6期

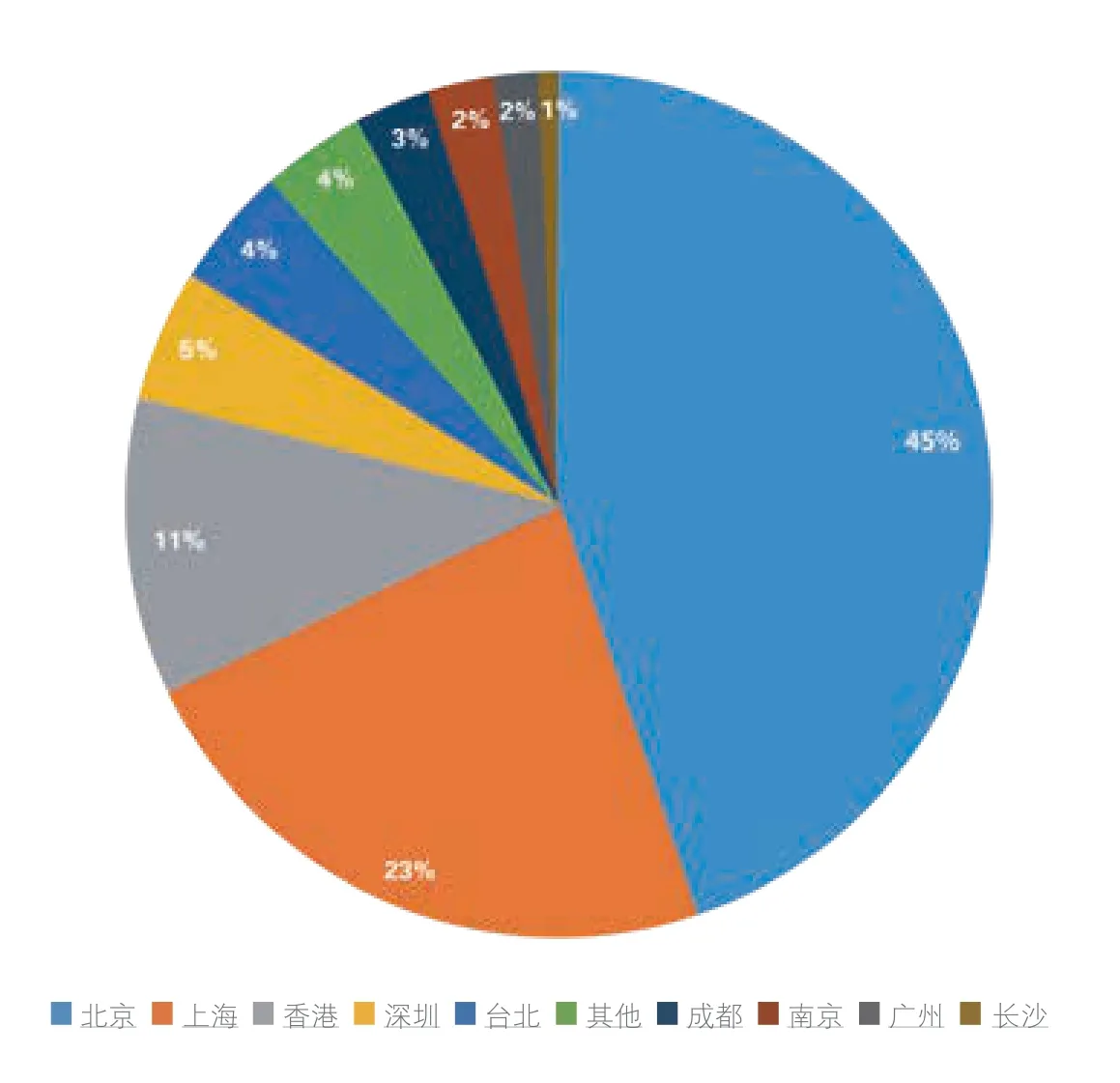

2021年度畫廊展覽分布區域▲ 雅昌藝術網發布

北京、上海、香港,作為藝術品市場的幾大重鎮,聚集了主要的拍賣企業和市場資源。不過,傳統藝術市場的秩序、市場模式,包括市場的核心價值都需要不斷找到新的驅動力。近年來,粵港澳大灣區城市群中的藝術市場發展迅速,不少來自上海、北京的各方藝術資本已經在試水。未來,藝術消費的放量在哪里?誰是中國藝術市場的“新驅動”?數據可以告訴我們一二。

一級市場,大灣區增幅明顯

北京地區展覽活躍度較高,其次是上海地區。香港地區在2021年度畫廊展覽活躍度較低,一方面出于疫情對香港地區的影響;另一方面,香港地區許多畫廊本身舉辦展覽的頻次不高,尤其是國際畫廊,比如高古軒、卓納、豪瑟沃斯、白立方、佩斯、勵蔚閣畫廊等,全年展覽數量基本都在5 場以內。

在全國其他地區,如深圳、廣州、成都等地,展覽活躍度也不低。尤其是今年的大灣區,近一兩年來,有至少10 家新的畫廊涌現,如萬一空間、紅樹林畫廊、飛地藝術空間、摩天輪畫廊、彭畫廊等,使得這一區域的畫廊展覽在2021年度數量陡增,占到了全年的5%左右。

來自上海、北京的各方藝術資本已經在試水、開掘灣區市場。比如上海老牌藝術博覽會“ART021”挺進深圳,舉辦“深圳DnA”藝術博覽會,主動開發灣區藝術市場洼地。

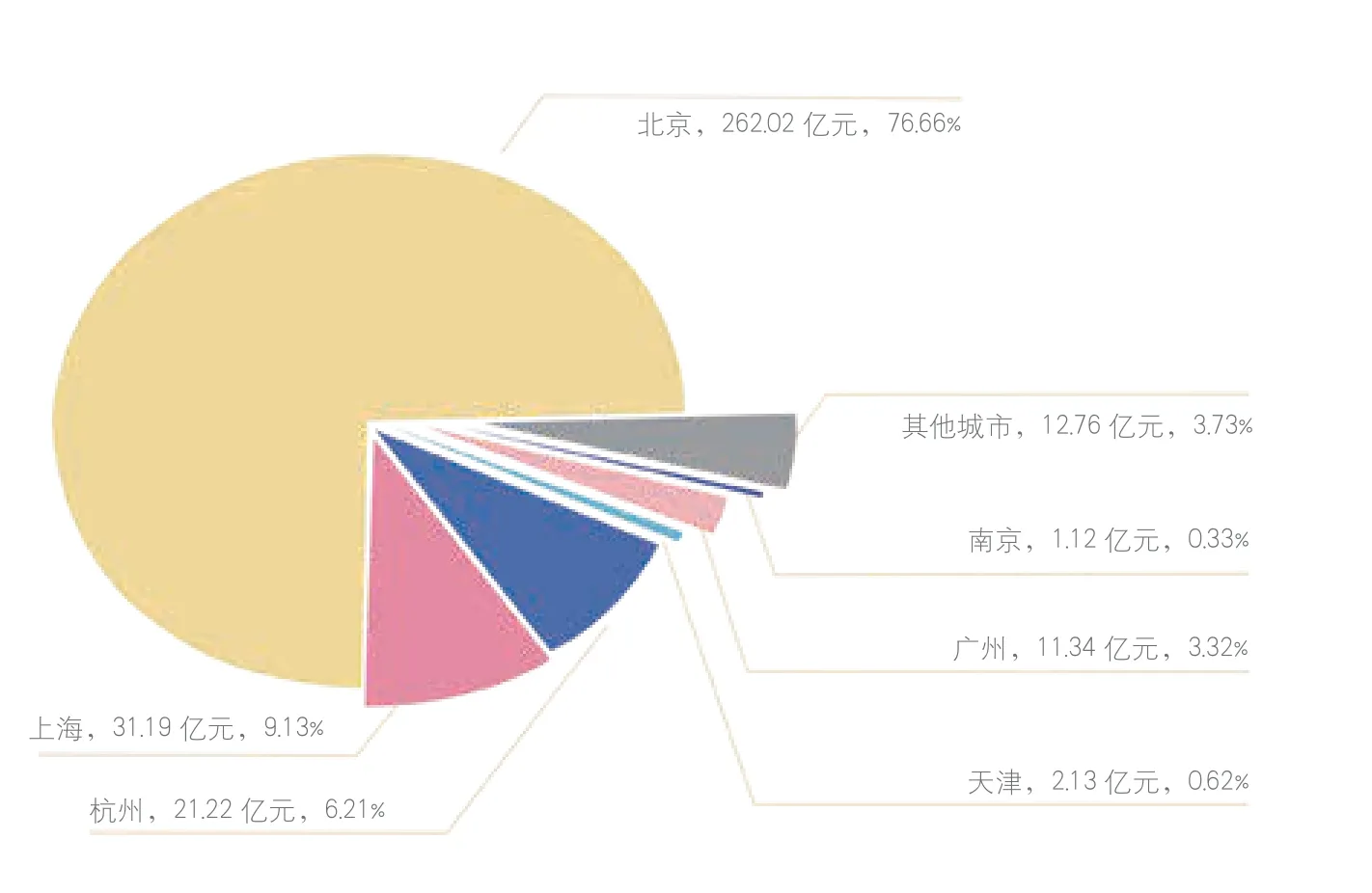

2021年全國各區域成交額份額圖▲ 中國拍賣行業協會(CAA)發布

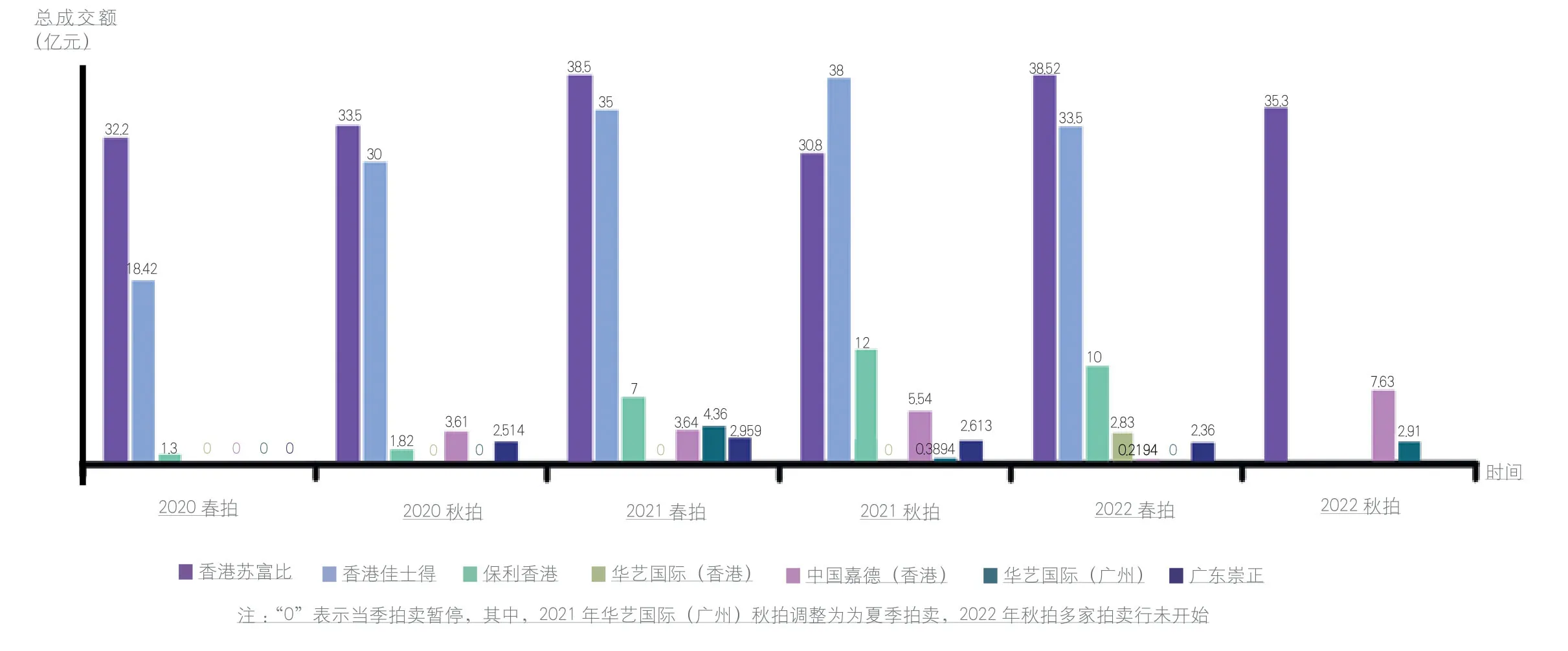

2020–2022年華南地區拍賣行總成交額圖

二級市場,“1+3”格局穩定

根據2022年11月14日中國拍賣行業協會(CAA)發布的《2021 中國文物藝術品拍賣市場統計年報》顯示:2021年,北京與杭州、廣州、上海四地依然占據全國市場的主要份額,達95.4%。其中,北京地區達76.66%。

截至2021年12月31日,全國具備文物拍賣經營資質的企業共計680 家(含暫停資質企業),總量較上年增加76 家;相關從業人員新增至3719 人。其中,北京、上海、廣東三地企業數量共計新增67 家,分別達到了307 家、69 家、54家;浙江、江蘇、四川的企業數量分別有58 家、29 家、24 家,規模較上年變動較小。福建、天津、陜西、山東、河南、安徽等地的企業數量在10~20 家之間,其他省份均低于10 家。

不難看出,京津、長三角、珠三角是當前全國文物藝術品拍賣的重鎮,而文物藝術品拍賣的活躍,與城市的經濟發展和文化底蘊息息相關。不少拍賣機構也開始試水大灣區,“北京保利拍賣2021(深圳)精品拍賣會”以總成交額4.02億元圓滿收官,點燃大灣區文物藝術市場。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

兒童繪本(2018年22期)2018-12-13 23:14:52

讀者·校園版(2018年13期)2018-06-19 06:20:12

Coco薇(2016年2期)2016-03-22 16:58:59

讀者(2016年7期)2016-03-11 12:14:36

人民中國(日文版)(2015年10期)2015-04-16 03:53:59