社會保險繳費確定型退休金給付模型探析

2022-12-22 09:14:12陳文

四川文理學院學報 2022年5期

陳 文

(四川文理學院 數學學院,四川達州 635000)

0 引 言

作為社會保險體系中的主要層次,社會養老保險是人們良好退休生活的有力保障,歷史經驗表明,養老保險對于凝聚民心以及維護社會安定有著不可替代的積極作用.社會養老保險的主要方案之一是繳費確定計劃,該計劃采用定期繳費的方式建立參與者的個人賬戶,賬戶收益是基于存入這些賬戶的總金額以及其所得的投資收益.在賬戶的積累過程中,只有參與者對賬戶的繳費是可確保的,而未來的收益則不然.也就是說,在此計劃中,未來的總收益是在投資收益的基礎上不斷波動的,投資回報率下降的風險則由參與者個人來承擔,參與者在退休時可獲得以繳費及投資收益的累積額為基礎的退休金.

在對繳費確定型的研究中,Boulier J F,Huang S J, Taillard G[1]論述了繳費確定計劃養老基金管理的問題,并特別指出,此種養老基金的最佳組合需要考慮一個相當于繳費現值的貸款,一個未定的索取權的擔保以及對沖基金三個不同方面.高建偉,邱菀華[2]基于固定利率條件下,對繳費確定型的職工退休金的年支付額進行了測算.何林,梁宗霞[3]在默頓(Merton)連續時間最優投資—消費問題框架下,建立了DC 型養老金最優資產配置問題的隨機優化模型,研究了最優資產配置策略與恒定資產配置比例策略下養老金積累效果的優劣;并強調在放開繳費確定型養老金投資限制的條件下,引導最優資產配置很有必要.Chávez-Bedoya L[4]還研究了風險厭惡和密度因素對一個繳費確定養老金積累階段的貢獻和資產的比例的影響.面對新的人口老齡化形勢,不少學者對一些養老保險關鍵問題的研究引人關注.曾益,任超然,湯學良[5]運用精算模型研究發現,當男女退休年齡延長5年時,在此政策實施大約20年的時期內,其對應養老金賬戶的財政補助較先前政策大概下降9 個百分點,但之后該指標又會不斷增加.因此,延長退休年齡只能減少二十幾年與之對應的財政補助,之后政府的負擔不但無法緩解,而且還會逐年加重.王曉軍,米海杰[6]運用模擬以及風險分析方法,對比分析了基金積累制、名義賬戶制和保持現行制度不變三種情況下的成本、待遇、回報和風險等方面的優劣.楊一心,何文炯[7]考慮了受勞動力自由流動、非正規就業體量大、養老保險關系轉移接續不暢等因素作用,而造成的部分參保者中斷繳費,致使實際繳費人數少于在職參保登記人數的情況,并利用“實繳率”和“實保率”等指標,提出估計參保人數的新辦法,并構建職工基本養老保險基金精算分析模型.研究建議通過制度完善提升實繳率,并按照精算平衡的原則深化制度改革.周渭兵[8]通過建立精算模型對撫養比的研究發現,中國人口老齡化趨勢不會過分加大未來在職職工的撫養負擔.武萍,穆懷中[9]通過對基本養老保險基金投資收益率與社會保障水平相關性分析表明:不僅社會保障水平相對于個人賬戶基金投資收益率的彈性系數為0.51,并且社會保障水平嚴重依賴基金的平均投資收益率.徐曉宗[10]通過分層隨機抽樣分析養老需求的影響因素,指出了加強經濟扶持和健康教育的必要性.

前述研究表明,在我國無論是城鎮還是鄉村區域,老齡化是不可回避的現實,人們必須加強相關投資與制度環境的研究,以期破解由此派生的社會養老難題.本文借鑒前述精算模型,在模型中進一步考慮延遲退休因素,結合國內外學者對繳費確定型與人口老齡化兩大特征下養老問題的研究理念,采用已有生命表數據,探析參保人員預期退休金的測算方法以及養老基金投資收益對預期退休金的影響.

1 繳費確定型退休金給付模型

基于我國老齡化程度的加深,以及實行延遲退休政策的考量,筆者根據此客觀情形進一步作了以下假定:

(1)a為參保人參保時的年齡;

(2)r為延遲退休制度前的退休年齡;

(3)Δr為參保人延遲退休年數;

(4)W- Δr為參保人退休后平均存活年齡;

(5)it為第t年的投資利率;

(6)t px為x歲參保人t年后仍存活概率;

(7)h為參保人繳納保費占工資的比例;

(8)A為參保人退休時每年支付的退休金;

(9)Sy為參保人在y歲時的實際工資額;

(10)m為參保人工資增長率;

由上述假設可計算得到參保人從a歲到r+Δr- 1歲的預期累積工資總額為:

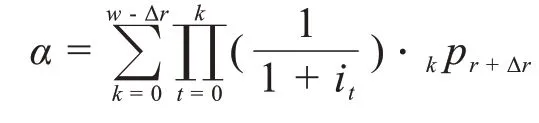

進一步根據生存年金計算方式,每年1 單位元的退休金給付值,在參保人r+ Δr歲退休當年的精算現值為:

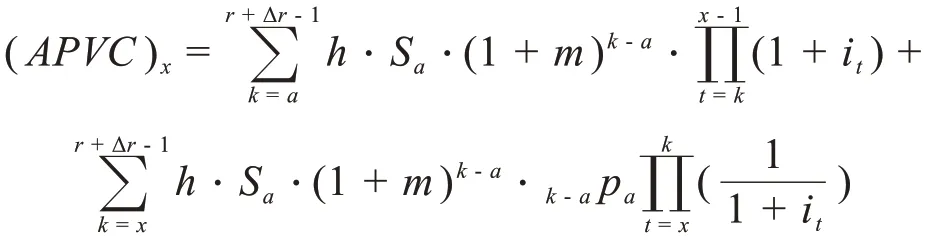

而參保人繳費通常以工資的一定比例繳付,根據精算原則,x歲的參保人繳費精算現值(APVC)可如下表示:

(1)當參保人年齡x=a歲時,有:

(2)當參保人年齡為x歲時(其中a<x<r+Δr),有:

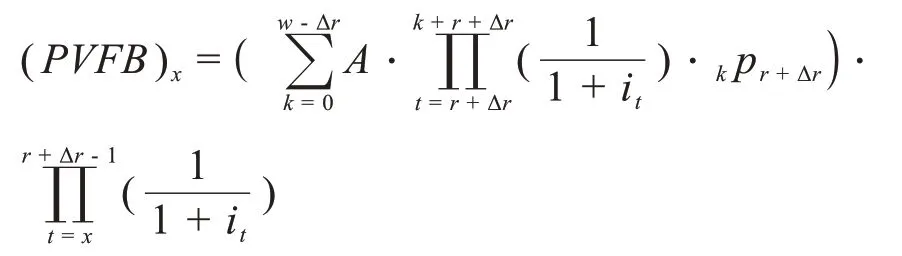

另一方面,退休金未來給付精算現值(PVFB)可表示為:

(1) 當參保人年齡x=a歲時, 有:

(2) 當參保人年齡為x歲時(其中a<x<r+ Δr),有:

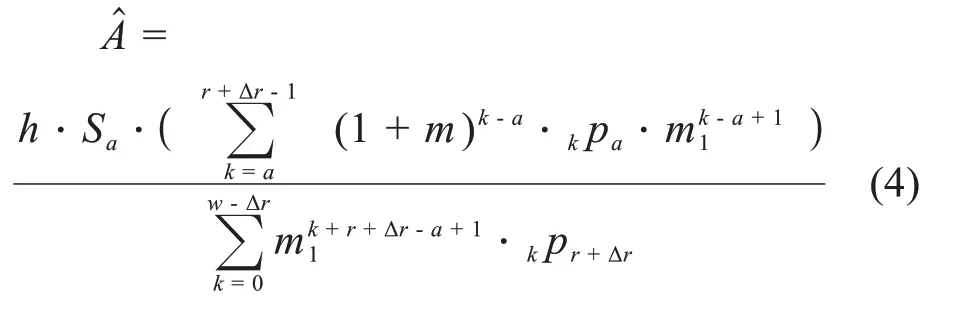

由繳費確定型中上述兩類精算現值在同一時點的等價性,得到退休金給付公式為:

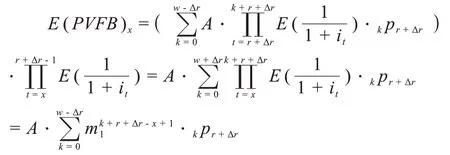

由于現實生活中,存在著直接或間接影響養老退休金的眾多因素,本文模型主要將養老基金投資利率、延退年數、工資增長率等因素納入研究范圍,這三大因素對養老退休金給付值的影響是本文主要關注的內容,因此有必要對諸因素的影響進行基本測算,這里不妨假定投資利率it具有獨立同分布的特征,并且投資利率在一個可變區間[b,d]里服從均勻分布,現假定:

則有:當a<x<r+ Δr時,

由期望的相等關系,可得A的期望估計:

同理:當x=a時:

2 實施延遲退休制度前后的數據分析

在考察諸因素對預期退休金的影響之前,先作以下具體假設:

(1)參保人參加社保的年齡為a= 20歲,其參保當年工資為Sa= 24000 元,此后每年工資增長率為m= 5.0%,保費繳納比例為h= 6.0%,退休前無死亡和其他減因發生,即k px=k pa= 1,延遲退休前的退休年齡r= 60 歲,延遲退休年數Δr分別取0 至5年,相應的W- Δr取退休后平均生存20,19,18,17,16,15年;

(2)對于繳費收入的投資收益率,即養老基金投資利率,簡稱投資利率.投資利率具有隨機性,在可變區間[b,d]內服從均勻分布,則it的概率密度為:f(it)=

假定it>0,因此b>0,有:

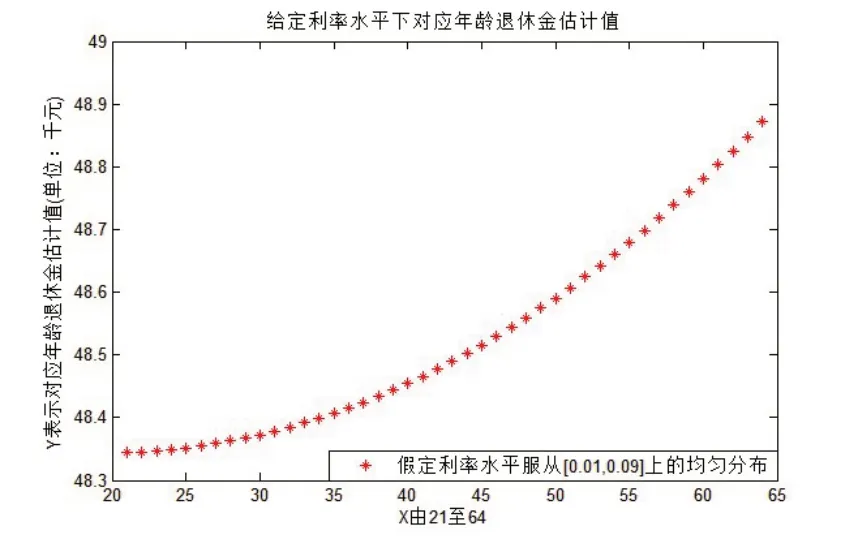

為了說明問題,根據預期退休金估計式(3),(4)進行計算,可初步測算出當it~U(0.01,0.09),m= 5.0%時,(x)歲參保人預期退休金的估計值如圖1所示.

圖1 (x)歲參保人預期退休金估計值

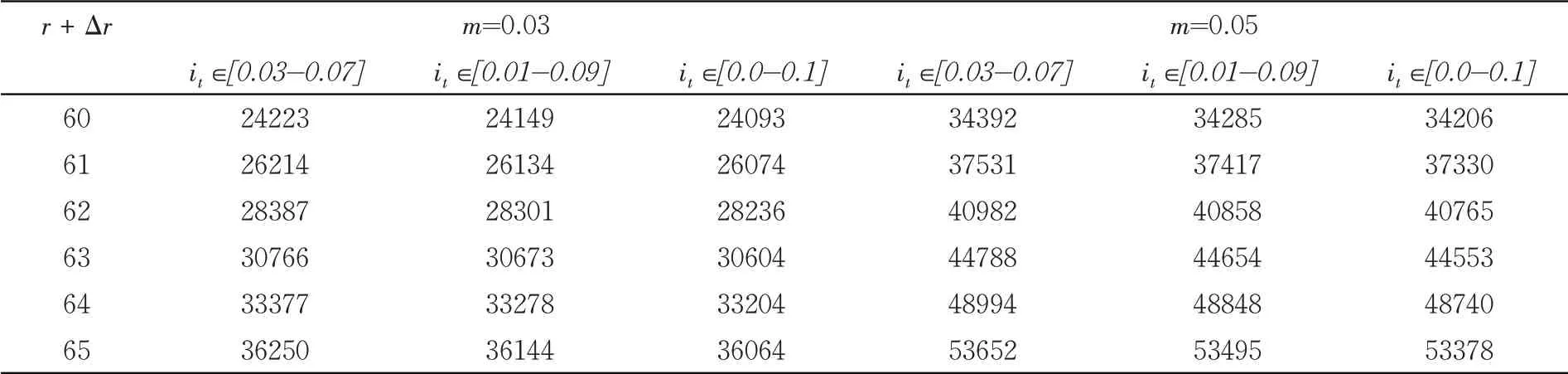

從圖1 中可以發現:預期退休金隨著參保人年齡增大而增加.進一步地,我們可假定投資利率分別在[0.03,0.07],[0.01,0.09]和[0.0,0.1]范圍均勻分布,并由此計算其對應的r+ Δr歲參保人預期退休金估計值,結果如表1所示.

表1 年齡r + Δr歲的參保人在不同工資增長率和投資利率下預期退休金估計值

從表1中,可明顯地得到下列結論:

(1)當投資利率分別在區間[0.03,0.07],[0.01,0.09],[0.0,0.1]內服從均勻分布時,r+ Δr歲參保人的預期退休金隨著投資利率波動的增加有減少的趨勢;但由于投資利率的平均水平是一樣的,其預期退休金所受影響仍然很小.即投資利率雖然在一系列可變區間內服從不同的均勻分布,但只要其預期收益率均值不變的條件下,投資利率的變化對預期退休金的影響不大;

(2) 從表1 的左(工資增長率為0.03)右(工資增長率為0.05)兩部分數據對比來看,隨著工資增長率的提高,相應預期退休金估計值也有比較大的提升,這是與直觀相符的;

進一步地,假設參保人平均生存80年,則r+Δr歲參保人預期退休金總額見表2.

表2 延遲退休前后年齡r + Δr歲參保人預期退休金總額估計值

(3)由表2 可得結論:雖然延遲退休人員領取養老金年數有相應減少,但是,其退休金期望總額卻是遞增的,而前提則是退休人員至少能夠健康地生活到預定年數,因此,促進全民醫療衛生事業的發展,對于保障退休人員的權益也是至關重要的.

3 結論與政策建議

在我國人口老齡化不斷加深,政府出臺延遲退休政策的背景下,對繳費確定型社會養老保險退休金給付模型進行研究,將延遲退休與投資利率等變量納入到繳費模型和退休給付模型中,探析預期退休金所受此類因素的影響,研究表明:當投資利率具有相同預期收益均值,且服從可變區間內的均勻分布時,對預期退休金水平無顯著影響,但預期退休金會隨工資增長率的增加而顯著增加;在保障退休人員醫療健康的前提下,延退政策不會降低退休人員預期的養老待遇.因此,為更好地解決人口老齡化下的社會保險問題,提出如下政策建議:

(1) 有必要加強良好的投資和制度環境的建設,投資利率一定范圍內的隨機波動并不可怕,只有投資利率平均水平的上升才能切實做到社會養老基金的保值增值,不斷拓寬養老基金的投資渠道,捕捉穩定健康的長期投資機會具有現實意義;

(2)有必要鼓勵延遲退休人員繼續努力工作,提供良好的退休人員作息保障環境,充分發揮延遲退休人員的人生智慧與寶貴經驗,有利于經濟的可持續發展,也為發展成果的全社會分享提供源泉;

(3)有必要促進全民醫療保障事業的持續健康發展,積極研討和實施居家養老,體外診斷,在線醫療等新的服務模式,這對于保障退休人員養老待遇水平具有極其關鍵的作用,政府出臺激勵政策推動我國健康養老服務業的發展不失為利國利民之舉.

總的來說,我國依靠養老、教育、醫療實現經濟增長與社會穩定的定位符合國情,也是大勢所趨的必由選擇.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

光學精密工程(2016年6期)2016-11-07 09:07:19