從谷歌、亞馬遜等科技巨頭裁員潮看當下全球科技龍頭股的投資機會

2022-12-25 09:57:36王天一

證券市場紅周刊 2022年49期

王天一

2022年就要畫上句號,以硅谷為代表的各大互聯網公司裁員成為大家熱議的話題。如何看待這些調整?在經濟下行周期是否還可以投資高科技公司?本文從軟件無限供給、互聯網平臺角度對微軟、蘋果和谷歌等公司作對比分析,探討如何把握科技股的投資機遇。

股市是經濟最直接的晴雨表,以谷歌(Alphabet)、微軟、蘋果、Facebook(Meta)4家科技巨頭為例,這些互聯網大廠在2022年的股市表現都輸給了標準普爾500指數,最慘的是Facebook(Meta),截至美東時間12月22日,今年以來下跌了65.4%,表現最好的蘋果也輸給標準普爾500指數7個百分點。

互聯網企業的一些戰略調整也印證了產業下滑的趨勢,社交巨頭Meta公司(旗下擁有Facebook、Instagram和WhatsApp)11月9日對外宣布將裁員13%,超過1.1萬人。公司CEO扎克伯格將這項決定稱之為“Meta歷史上最艱難的改變”。

就在人們認為Meta將成為今年公布裁員最多的互聯網公司時,亞馬遜宣布裁員人數從1萬增加到2萬人,公司所有級別的員工都將受到裁員的影響,大約占公司企業員工的6%。從以往經驗來看,圣誕之前往往是一年之中商業最忙的季節,可見商業不景氣已經傳到了零售端。

根據Layoffs網站統計,2022年已經有916家科技公司裁員總計14.46萬人。稍早之前,推特解聘了約一半的公司員工。根據推特2021年年報,雇員人數有7500人,由此推斷有3700多人受到影響。新任掌門人馬斯克解釋說,公司在每天虧損400萬美元的情況下沒有其他選擇。

微軟也要求瘦身,多個部門裁員近1000人。早在今年9月,谷歌內部的研發創新孵化器部門也砍掉了一半的研發項目。

那是什么導致這么大的裁員潮呢?

軟件產業改變了經濟學中供給的邊際效應。在傳統產業中隨著產量的提高,邊際成本逐漸提高,最后和價格達到平衡時就無法再提高產量了。而軟件產業的規律是開發成本是固定的,在互聯網沒有興起時主要靠光盤、軟盤等物理媒介來生產、分發到用戶手中,其制造、物流成本和動輒幾百美元以上的軟件價格相比基本可以忽略不計。

互聯網普及以后,用戶可以直接在平臺上下載,完全省略了制造、物流等過程,理論上一個用戶和上億用戶的成本是相同的,云計算又可以使應用量體裁衣,不必在初創時投入巨額的硬件。互聯網中絕大多數應用都是免費的,人們可以免費地使用電子郵箱、瀏覽新聞、觀看視頻、社交互動、玩游戲和搜索資訊,這是和傳統產業的根本區別。

一個好的創意、應用馬上就會流行起來,每天下載超過百萬數量級,因此互聯網企業最主要的資產就是人才,在經濟景氣時往往儲備數倍于主業需要的人才,在各個細分領域投入很大的研發,希望擴大公司的產業鏈。

根據Celential.ai的人才圖譜統計,在北美和拉丁美洲擁有超過1000萬名軟件工程師,其中硅谷有超過34萬名軟件工程師,如果平均工資按照15萬美元計算,每年硅谷就要付出工資超過500億美元。但人才流動是一個雙向很頻繁的現象,將近三分之一的軟件工程師工作經驗不超過4年,軟件人才年輕化、經常更換工作已經成為一個常態。

而當面對經濟衰退的風險,裁員增效就是比較實際的選擇。一旦宏觀經濟遇冷,這些企業就會收縮回盈利的主業,裁撤暫時看不到效益的部門。從疫情初期到現在,美國科技公司已經裁員超過24萬人,等待經濟復蘇時再恢復擴張。

從近半個世紀的信息技術革命來看,經歷了三座里程碑:個人計算機、互聯網、智能手機。就像從15世紀到17世紀時期的地理大發現一樣,人類已經把地球上適宜生存的地理區域瓜分完畢了,剩下的或是要等待這些區域逐步開發,精細經營,或是等待新的技術成熟,改造不適宜生存的地域。相對信息產業就是等待新的技術突破、傳統產業逐步適應產業結構的調整。

復盤來看,頭部互聯網公司的成功都遵循著三個階段:第一,通過應用、軟件的制造、分發零成本快速吸引用戶;第二,商家、用戶通過應用匯聚為生態系統;第三,在生態系統內為客戶創造價值,同時獲得巨額收益。

以橫跨信息產業接近50年的微軟為例,從兩個人的創業公司,發展不到10年就壟斷操作系統,吸引各個公司在生態系統中開發應用軟件,成為“軟件帝國”。上世紀90年代末期由于互聯網的興起,微軟又苦苦追趕超過15年才拿到互聯網的門票,其間經歷了無數失敗的研發、投資。最后認識到流量、內容才是互聯網的本質,遷移現有服務器、Of fice用戶到云計算平臺才真正成為互聯網企業,代表了信息產業發展的整個歷程。

值得注意的是,云業務被認為是互聯網產業短期內最后一次大的商業機會。通俗地講,云業務是一項基礎服務,任何中小企業在搭建軟硬件平臺的時候,都面臨著資源和資本的沖突。舉例來說,一個電商在促銷或者商業旺季時的交易是平時的百倍,如果為了應付交易高峰而自己搭建軟硬件平臺,那么在平時90%以上的資源就會白白浪費,這樣做必然會虧損。而維持平時交易到高峰時又會使系統宕機,商業損失巨大。還有一些初創的中小企業根本無法負擔這么高的運營費用,租用互聯網上軟硬件平臺的業務就這樣被大家廣泛采用,成為像水、電、煤氣一樣的基礎服務。

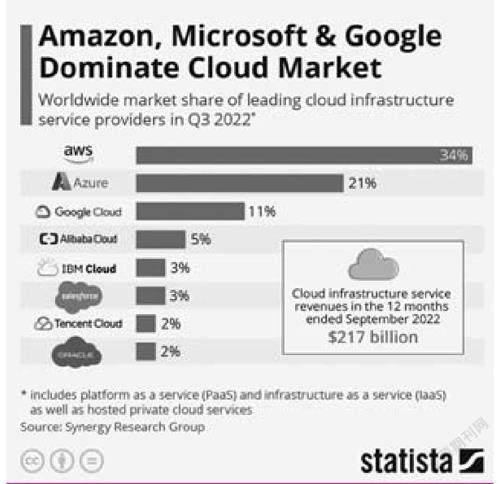

要成為云業務提供商,首要的條件是企業要有足夠的資金來搭建基礎設施,這樣參與者就限制在少數幾個超大型IT企業。微軟非常合理地將現有的用戶/服務器工作模式、Office單機版過渡到云業務,保證了用戶規模,目前市場規模為21%,僅次于最早廣泛推廣云業務亞馬遜的34%。

反觀一直是互聯網領先企業的谷歌卻落在了后面,以11%的市場份額位居第三,和前兩位的差距很明顯,這說明任何企業達到一定規模后,都會由于內部的官僚、少數人的決策失誤而阻礙前進的腳步,這就像細胞分裂一樣,無法一直成倍地增長,到達一定階段后仍然會維持以前在某些領域的領先地位,但是不會有太高的增長。

相比微軟,谷歌和Facebook就是因為互聯網而誕生,谷歌是通過技術優勢壟斷了搜索領域,Facebook依靠人類真實交友、溝通的需求而從眾多互聯網企業中脫穎而出。最開始都是依靠好的應用免費引用戶,當用戶數超過一定數量后僅僅是有了競爭資格,如果不能營造出生態系統,創立自己的平臺就只能原地踏步或者逐漸消失。

同樣在國內互聯網搜索占有壟斷地位的百度就面臨這樣的情況,當移動互聯網普及之后,瀏覽器不再是互聯網必需的入口,每個資訊、視頻應用內部都有搜索引擎,百度搜索也就不再是每部手機的必備應用。

2012成立的字節跳動取代了百度,成為國內廣告收入最高的互聯網企業,雖然字節跳動沒有上市,無法找到確切廣告收入,但是從各種渠道反饋,2021年廣告收入超過了2000億元,相比之下百度同期的廣告為740億元,僅僅是字節跳動的三分之一高一些。字節跳動在2017年8月推出國際版的TikTok,該應用全球總下載量已超過18.2億次(不包括中國及其他地區第三方安卓平臺),成為中國第一個在海外下載排名榜首的企業。

數據來源:statista

如果谷歌依然固守搜索平臺,也會像百度一樣逐漸失去入口優勢。好在谷歌通過收購彌補了公司壯大后創新的劣勢。雖然在Allo、Duo和Google+等社交應用上鎩羽而歸,但是通過2005年以 5000 萬美元收購安卓、2006 年以16.5億美元收購YouTube創造了自己的生態系統,再利用Google Player應用商店軟件分發和YouTube的內容創作成為谷歌的現金管道。

安卓憑借開源、共建生態系統,目前安卓占據著71.1%的手機操作系統,使谷歌成功轉型為移動互聯網。通過研究用戶的搜索行為,谷歌注意到寬帶網絡逐漸在家庭普及,用戶關注的重點從文字、圖片轉移到視頻。在智能手機興起之前,先人一步收購了 YouTube,YouTube 在 2021~2022 年的年收入估計約為 350億美元,為此有人給 You Tube估值超過了1800億美元。

在移動互聯網的時代,關鍵是提供一個平臺,讓用戶、開發者、商家、廣告提供商聚攏在一起,這樣的互聯網企業才能持續繁榮。由于軟件下載、使用的零成本,往往會出現贏者通吃的局面,因此增加了投資的難度。

上面介紹了成功互聯網公司的三個階段,對于投資者來說,至少企業在第二階段成為平臺之后,可以看到第三階段穩定的現金流,股價又在合理的價格才值得投資。

而從沃倫·巴菲特在科技股投資上的三次實踐來看,有成功也有失敗,關鍵在于不斷地學習,判斷對每個平臺護城河的寬度。

巴菲特通過購買100股微軟股票,逐漸認識到信息產業價值,為了維護和蓋茨友誼,放棄了投資微軟;2011年投資IBM小試牛刀,雖然投資結果差強人意,但是適時切換到蘋果,目前蘋果是伯克希爾投資組合中市值最高的股票,占其股票投資組合的近41%。

數據顯示,截止到2018年,伯克希爾共斥資約360億美元購買蘋果股份。2020年底,巴菲特出售了3700萬股蘋果股票,獲得了110億美元的巨額收入。在今年第一季度,伯克希爾又買入6億美元蘋果股票,根據今年三季報,持有蘋果股票市值為1265億美元,成本為317億美元,這里并不包括每年獲得的股息(僅僅去年蘋果股息就有7.85億美元)。

如果按照權益法核算,伯克希爾去年投資蘋果的收益達到驚人的56億美元,難怪巴菲特在2020年賣出少量蘋果股票后,承認可能是個錯誤。

總結來說,互聯網企業在具備平臺優勢、成為生態系統之后,才可以比較準確地評估其內在價值。此時投資,等待的就是合理價格。只是投資者要時刻關注技術發展,所投資公司的護城河是否還那么寬。

近年來科技企業研發都聚焦在人工智能、虛擬現實和量子計算上,一些領先的科技公司已經通過知識產權加寬了護城河。例如,2019年微軟向OpenAI投資10億美元,雙方共同為微軟云計算平臺Azure開發新的人工智能技術。期待若干年后Office可以直接根據人的要求自動生成文章、排版,通過簡單指令告訴文章如何修改。只要微軟保持這樣的平臺優勢,Office每年仍會收入幾百億美元。在合適的價格,投資者仍然存在比較好的入場機會。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08