安化縣農(nóng)村金融發(fā)展與扶貧關系的實證分析

2022-12-26 10:50:10徐全志

現(xiàn)代農(nóng)業(yè) 2022年5期

徐全志

(東北財經(jīng)大學國際商學院,遼寧 大連 116025)

引言

湖南省益陽市安化縣曾是我國有名的貧困縣,2020年,安化縣14.86 萬貧困人口全部實現(xiàn)穩(wěn)定脫貧,農(nóng)村居民可支配收入也從2005年的2 012 元提高至2020年的10 870 元。雖然安化縣農(nóng)村居民的生活水平有了很大改善,但是與城市居民的收入相比,農(nóng)村居民收入還是很低。安化縣以黑茶之鄉(xiāng)而聞名,政府將黑茶產(chǎn)業(yè)作為帶領群眾脫貧致富最為重要的產(chǎn)業(yè),農(nóng)村信用合作社對當?shù)氐木G色食品生產(chǎn)基地進行重點扶持,有近35 萬人從事其中,近10 萬貧困人口因此脫貧。農(nóng)村信用合作社不僅對農(nóng)業(yè)進行支持,而只要符合條件,不論是企業(yè)還是個人都可以向其申請貸款。因此,研究益陽市安化縣農(nóng)村金融關系的發(fā)展和鄉(xiāng)村振興之間的相關性具有重要意義,也可為其他經(jīng)濟欠發(fā)達地區(qū)的經(jīng)濟發(fā)展提供參考依據(jù)。

1 文獻綜述

1.1 國外文獻綜述

1.1.1 早期國外金融扶貧理論。國外學者雖然有對于金融扶貧理論的研究,但是由于國內(nèi)外在經(jīng)濟體制上的不同,國外的發(fā)達國家目前還沒有類似于中國農(nóng)村信用社的職能、性質(zhì)和定位的農(nóng)村金融機構(gòu),所以在對于農(nóng)村金融發(fā)展與農(nóng)村扶貧的關系研究上國內(nèi)外有所不同。企業(yè)員工因收入低造成低效率的產(chǎn)出,進一步導致更低收入,這會造成貧困地區(qū)的經(jīng)濟呈現(xiàn)惡性循環(huán)的局面,久而久之會對本國經(jīng)濟造成極大的阻礙。Hoff K 等提出實力落后的國家若要摘下貧困的帽,就要及時增大投資力度,豐富國民儲備值,進而推動資本的形成。地處孟加拉國的格萊珉銀行專門針對農(nóng)民開發(fā)了小額貸款等金融便利通道,極大程度地緩解了當?shù)氐呢毨顩r[1]。Jian L 認為當下經(jīng)濟發(fā)展之迅猛,供給力度在面對強大的需求現(xiàn)象時顯得尤為弱小。所以,經(jīng)濟增長會在金融發(fā)展的不同時期發(fā)生變化[2]。Joko M 發(fā)現(xiàn)人均GDP 的實增狀況與銀行提供的相關信貸作用密不可分。所以可知,金融發(fā)展會間接地緩解貧困[3]。

1.1.2 農(nóng)村金融發(fā)展與經(jīng)濟增長方面的研究。Kumar A 等認為經(jīng)濟發(fā)展可以降低所在地區(qū)的貧困率,使得農(nóng)民的增收有所增加進而使收入不均、城鄉(xiāng)貧富差距有所緩解[4]。Lou G L 得出了銀行融資效率更大的結(jié)論[5]。

1.2 國內(nèi)文獻綜述

1.2.1 農(nóng)村金融發(fā)展的實證分析。貧困地區(qū)的發(fā)展情況是社會各界關注的焦點問題,也是當今中國發(fā)展的重要一環(huán)。北京大學數(shù)字金融研究與其他科研機構(gòu)中心于2019年12月提出,相對貧困的概率因為數(shù)字金融能力的提升下降了16%。如關于金融發(fā)展是否能促進農(nóng)民增收,國內(nèi)眾多學者的研究也存在爭議。王朝暉認為實施農(nóng)村精準扶貧是必要的,但是目前還存在許多困難,因此要從農(nóng)村精準扶貧的實際出發(fā),從多個層面進行探索,從而促進全面建成小康社會[6]。朱德莉在利用1987—2013年數(shù)據(jù)進行實證研究發(fā)現(xiàn)農(nóng)村金融發(fā)展規(guī)模和效率不僅不能促進農(nóng)民收入增長,還可能起到反作用[7]。

陳欽和林秋斌基于我國26 個省份2010—2015年的面板數(shù)據(jù),經(jīng)研究證實了農(nóng)村金融的規(guī)模與效率的改善與政府推行的政策及其實施力度有著不可分離的積極的關系,一定程度上緩解了農(nóng)村貧困[8]。謝玉梅和徐瑋通過對農(nóng)民收入進行實證分析,選取的農(nóng)村金融機構(gòu)人均貸款額、農(nóng)村金融機構(gòu)發(fā)展效率和農(nóng)村居民家庭擁有的生產(chǎn)性固定資產(chǎn)原值這3 個指標的增加都對農(nóng)民收入的增長有顯著的促進作用[9]。姜明飛指出農(nóng)村的金融發(fā)展與農(nóng)業(yè)經(jīng)濟增長之間存在一定的聯(lián)系,兩者相互影響,共同發(fā)展[10]。劉芳等利用陜西省的貧困縣數(shù)據(jù)實證分析出,金融改革與創(chuàng)新力度的加強和金融資源的有效配置有利于貧困群體的減少[11]。林茹和欒敬東利用時間序列數(shù)據(jù)對中國的金融發(fā)展、降低貧困以及兩者的關系進行了論證,得到的答案證明了金融發(fā)展規(guī)模、金融發(fā)展效率、經(jīng)濟增長、收入分配這4 個指標會對減貧起到積極的效果[12]。魯霞曾用VAR 模型來探究農(nóng)村的金融發(fā)展與經(jīng)濟增長的關聯(lián),探究成果表明農(nóng)村經(jīng)濟會推動金融發(fā)展,反之則無。作者認為改善這種現(xiàn)狀最根本的途徑就是對農(nóng)村金融市場進行改革和完善,以此促進農(nóng)村經(jīng)濟的發(fā)展[13]。

1.2.2 在精準扶貧的視角下農(nóng)村金融的發(fā)展。在精準扶貧的背景下,扶桑與鄭世杰覺得想要提高農(nóng)村金融精準扶貧水平,應從完善金融服務體系、減小農(nóng)業(yè)貸款風險、積極創(chuàng)造金融產(chǎn)品與積極加速農(nóng)村金融市場的整體發(fā)展4 個方面轉(zhuǎn)變[14]。朱文靜和楊建則認為政府要從編寫一部有關農(nóng)村金融的法律體系、完善農(nóng)村金融產(chǎn)品種類、構(gòu)建能夠支撐農(nóng)村金融發(fā)展的體系與信用采集體系4 個角度來確保市場化的手段進行精準調(diào)控與監(jiān)督,確保決勝全面建成小康社會[15]。

2 安化縣農(nóng)村金融和農(nóng)村經(jīng)濟發(fā)展現(xiàn)狀

2.1 安化縣農(nóng)村金融發(fā)展現(xiàn)狀

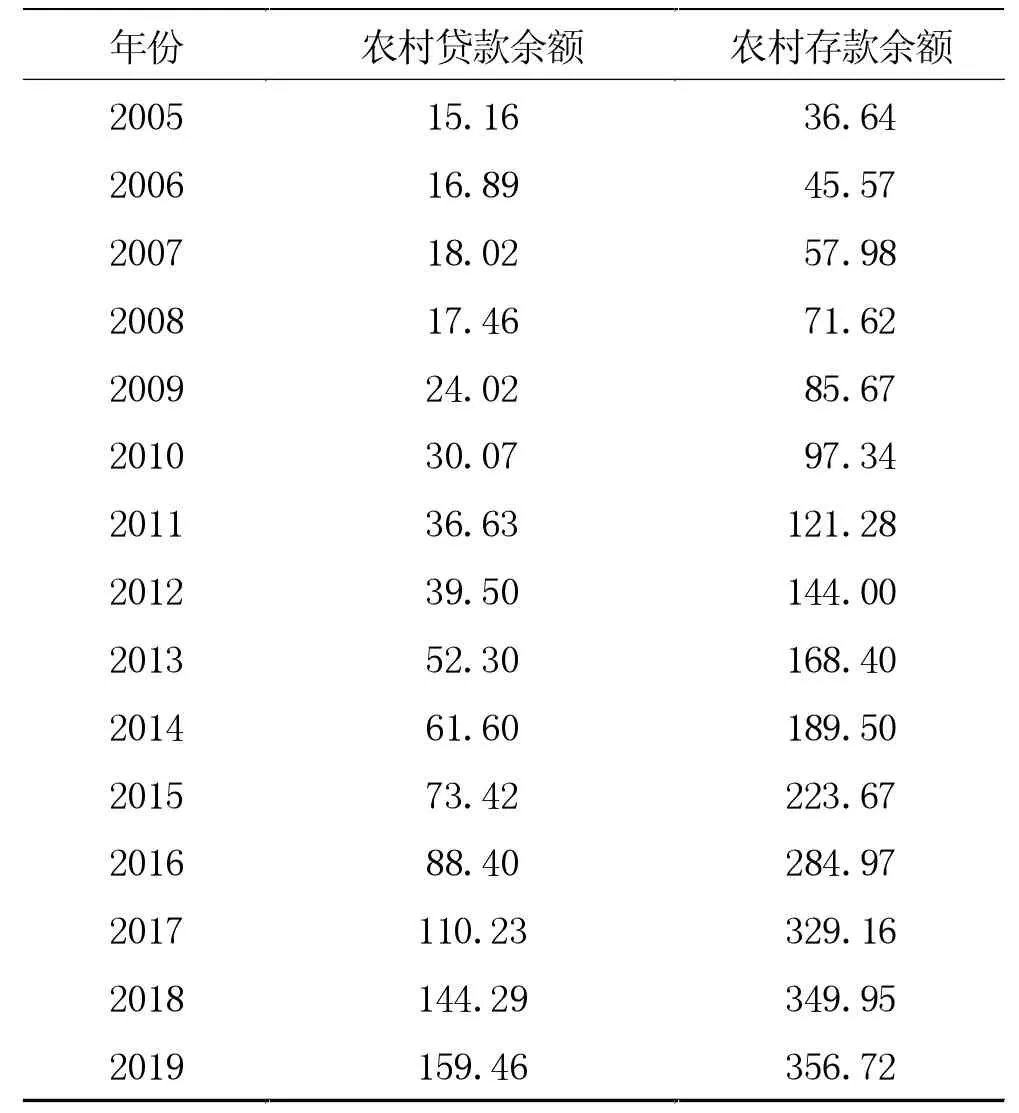

2005—2019 年,安化縣的金融體系不斷發(fā)展完善。表1為這15年安化縣金融機構(gòu)各項存貸款余額。其中,2005—2009年這4年的農(nóng)村貸款余額每年只有1 億元左右的漲幅,漲幅不大,2010—2016年漲至6 億~10 億元/年,2016—2018年的農(nóng)村貸款余額增幅又再一次增大。2005—2009年的農(nóng)村存款余額較前一年的增長數(shù)值在10 億~15 億元波動,2010—2017年的農(nóng)村存款余額增幅較大。但是到了2019年,不論是農(nóng)村金融機構(gòu)的存款還是貸款余額的漲幅都較前幾年有所回落(見表1)。

表1 安化縣2005—2019年農(nóng)村存貸款余額 單位:億元

安化縣農(nóng)村金融發(fā)展規(guī)模在這15年來不斷擴大,這種情況是因為受到出臺了相關農(nóng)業(yè)政策和扶貧項目的影響。此外,農(nóng)村經(jīng)濟發(fā)展需要大量資金支持,

因此農(nóng)村金融機構(gòu)在各方面貸款規(guī)模都迅速擴大。根據(jù)《安化縣國民經(jīng)濟和社會發(fā)展公報》中相關數(shù)據(jù),發(fā)現(xiàn)金融機構(gòu)的存款增幅大于貸款增幅,所以各縣金融發(fā)展規(guī)模略有上升。安化縣地區(qū)金融機構(gòu)對當?shù)剞r(nóng)村

經(jīng)濟發(fā)展作出了巨大貢獻,是推動安化縣農(nóng)村經(jīng)濟發(fā)展最強大的支撐力。因此,根據(jù)與金融機構(gòu)涉農(nóng)有關的金融指標來代表安化縣地區(qū)的農(nóng)村金融指標具有可行性,以此為基礎,檢驗安化縣地區(qū)農(nóng)村金融發(fā)展對農(nóng)村經(jīng)濟的影響得出的結(jié)論具有可靠性。但農(nóng)村金融發(fā)展規(guī)模總體呈現(xiàn)水平發(fā)展的態(tài)勢,這15年間,漲跌在0.1%上下浮動,2019年與15年前的農(nóng)村金融發(fā)展規(guī)模相比僅僅只增加了0.4%。

2.2 農(nóng)村經(jīng)濟發(fā)展現(xiàn)狀

2.2.1 安化縣地區(qū)農(nóng)業(yè)發(fā)展現(xiàn)狀。安化縣近15年來農(nóng)林牧漁生產(chǎn)值呈上升趨勢,并持續(xù)穩(wěn)定增長。2005—2007年的第一產(chǎn)業(yè)總產(chǎn)值和農(nóng)林牧漁增加值漲幅不大,到了2008年有了大幅度增長,2009年雖然與2008年第一產(chǎn)業(yè)總產(chǎn)值相比下降了很多,但是2010—2017年都實現(xiàn)了第一產(chǎn)業(yè)總產(chǎn)值和生產(chǎn)總值的增長。2018年農(nóng)業(yè)生產(chǎn)總值和生產(chǎn)總值都有所滑落。2019年第一產(chǎn)業(yè)較2018年又有較大的漲幅。

2.2.2 安化縣扶貧工作與農(nóng)民收入發(fā)展現(xiàn)狀。安化縣人民政府始終將精準扶貧的工作放在中心位置,共派出縣級以上幫扶隊伍407 支,工作人員964 人,干部10 508 人,幫扶貧困人口15 萬人,實現(xiàn)幫扶工作組的全覆蓋。扶貧投入不斷增加,投入支農(nóng)扶農(nóng)資金5.4億元,財政總資金2.8 億元,“七項鞏固推進工程”深入實施。政府不僅僅資助貧困學生,還幫助重度殘疾學生落戶。同時積極為全縣4.9 萬貧困勞動力解決就業(yè)難題,且勞動力就業(yè)穩(wěn)定。此外還投入危房改造等扶貧重點項目中,重點搬遷對象全部搬出老舊村莊,完成703 戶危房重點改造,竣工率100%。2020年共有3 349 人脫貧,貧困發(fā)生率下降到0.63%。

安化縣這15年的農(nóng)村居民可支配收入一直呈穩(wěn)定而持續(xù)上升趨勢。2010年起安化縣城鎮(zhèn)居民收入和農(nóng)村居民收入拉開了一定的距離,不論是城鎮(zhèn)居民還是農(nóng)村居民收入都持續(xù)增長,但是從增長幅度來看,農(nóng)村的增長速度較城鎮(zhèn)相對緩慢。一方面是科技進步導致市場對手工勞作農(nóng)業(yè)人員的需求量下降,另一方面是大多數(shù)能夠從事生產(chǎn)農(nóng)產(chǎn)品的工人以及務農(nóng)人員選擇外出務工,不再從事相關行業(yè),導致農(nóng)村勞動力流失,一些農(nóng)村家庭僅有老人與孩子留守,大量農(nóng)田荒廢,在一定程度上影響當?shù)剞r(nóng)業(yè)的發(fā)展。

3 指標選取和數(shù)據(jù)來源

3.1 指標選取

本文選取的投資量為農(nóng)村金融機構(gòu)存款和貸款,而經(jīng)濟指標為農(nóng)村居民家庭人均可支配收入以及貧困發(fā)生率,以此研究二者之間的關系。

3.1.1 被解釋變量。(1)農(nóng)民收入指標(Y)。結(jié)合安化縣的實際情況,本文應該用農(nóng)村居民家庭純收入作為指標,估計湖南省益陽市安化縣農(nóng)村經(jīng)濟發(fā)展水平,但因數(shù)據(jù)不充分,所以用農(nóng)村居民家庭人均可支配收入來替代。(2)貧困發(fā)生率指標(P),目前在國際上公認的判定貧困標準的指標就是基尼系數(shù)和恩格爾系數(shù)。恩格爾系數(shù)主要用來評測生活質(zhì)量。所以文本使用恩格爾系數(shù)來衡量安化縣2015—2019年的貧困水平,并利用恩格爾系數(shù)來檢驗農(nóng)村金融存貸款對農(nóng)村居民收入的結(jié)果。

3.1.2 核心解釋變量。我國的農(nóng)村金融以存款和貸款為主要業(yè)務,且金融產(chǎn)品類型選擇面較窄,綜合考慮我國的實際情況,本文選取農(nóng)村金融貸款指標和農(nóng)村金融存款指標2 個金融指標。存款和貸款是金融市場中資金流動最主要的來源方式,也是經(jīng)濟發(fā)展的金融支持之一。一般來說,積累存款與發(fā)放貸款是金融市場的基本職能,存款數(shù)量匱乏就代表資金供給艱難,很大程度上阻礙了區(qū)域經(jīng)濟發(fā)展。如果在存款充足的條件下,將存款充分高效地轉(zhuǎn)化為投資資金,就有足夠的資本促進經(jīng)濟發(fā)展。

3.2 數(shù)據(jù)來源和數(shù)據(jù)描述

3.2.1 數(shù)據(jù)來源。本文研究農(nóng)村金融存貸款與農(nóng)村人

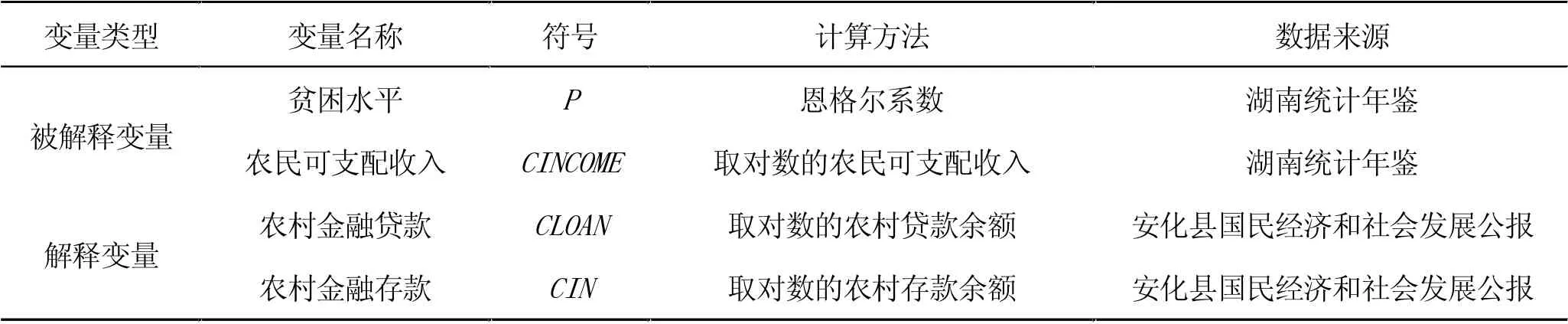

均可支配收入的關系。農(nóng)村金融領域是一個國家或地區(qū)貧困水平的集中表現(xiàn),本文的農(nóng)村金融領域采用農(nóng)村金融存貸款來衡量,并以農(nóng)村人均可支配收入反映農(nóng)村的貧困程度。以安化縣農(nóng)村2005—2019年的數(shù)據(jù)為樣本區(qū)間進行實證分析,變量P、CINCOME 選用的數(shù)據(jù)均來自《湖南統(tǒng)計年鑒》,變量CLOAN、CIN 選用的數(shù)據(jù)來自安化縣人民政府網(wǎng)站所公布的《安化縣國民經(jīng)濟和社會發(fā)展公報》。為了避免異方差等因素影響,本文采用取對數(shù)的方式處理相關數(shù)據(jù)。各變量具體選取、處理以及數(shù)據(jù)來源詳見表2。

表2 變量選取與數(shù)據(jù)來源

3.2.2 數(shù)據(jù)描述。表3是變量描述統(tǒng)計,結(jié)果表明2005—2019年安化縣的貧困水平最小值為0.275 5,最大值為0.54,均值為0.361 7。從農(nóng)村金融發(fā)展系統(tǒng)水平的統(tǒng)計結(jié)果來看,農(nóng)村金融機構(gòu)存款的均值是170.831 3,最小值是36.64,最大值是356.72;農(nóng)村金融機構(gòu)貸款的均值是59.163 3,最小值是15.16,最大值為159.46,說明農(nóng)村金融機構(gòu)存貸款之間的發(fā)展水平存在著很大的差異。不過,這對不同區(qū)域的農(nóng)村金融發(fā)展是機遇也是挑戰(zhàn),增加了扶貧項目和扶貧政策實施的難度。不同地區(qū)的人文環(huán)境、地理環(huán)境也是導致政府扶貧政策的成功事例只能作為參考,不能照搬的原因之一。

表3 各變量描述統(tǒng)計

4 實證模型和結(jié)果分析

4.1 模型設計

在對貧困水平和農(nóng)民可支配收入的計量分析中,為避免偽回歸的問題,本文擬采用VAR 模型進行實證分析。VAR 模型由西方學者Sims 最先提出并運用于經(jīng)濟領域,即將所有變量都視為內(nèi)生變量,并以它們的滯后值的函數(shù)建立模型,這一般用來對變量之間關系的預測和探究隨機誤差項對變量的沖擊程度。具體構(gòu)建模型如下:

Yt=a1yt-1+a2yt-2+...+apyt-P+bxt+εt

其中Yt和Xt為模型的內(nèi)生和外生變量;a1,...,ap為變量Y 的影響系數(shù),b 為變量X 的影響系數(shù);εt表示模型的隨機擾動項;P 為模型的滯后階數(shù)。

4.2 模型估計的結(jié)果及討論

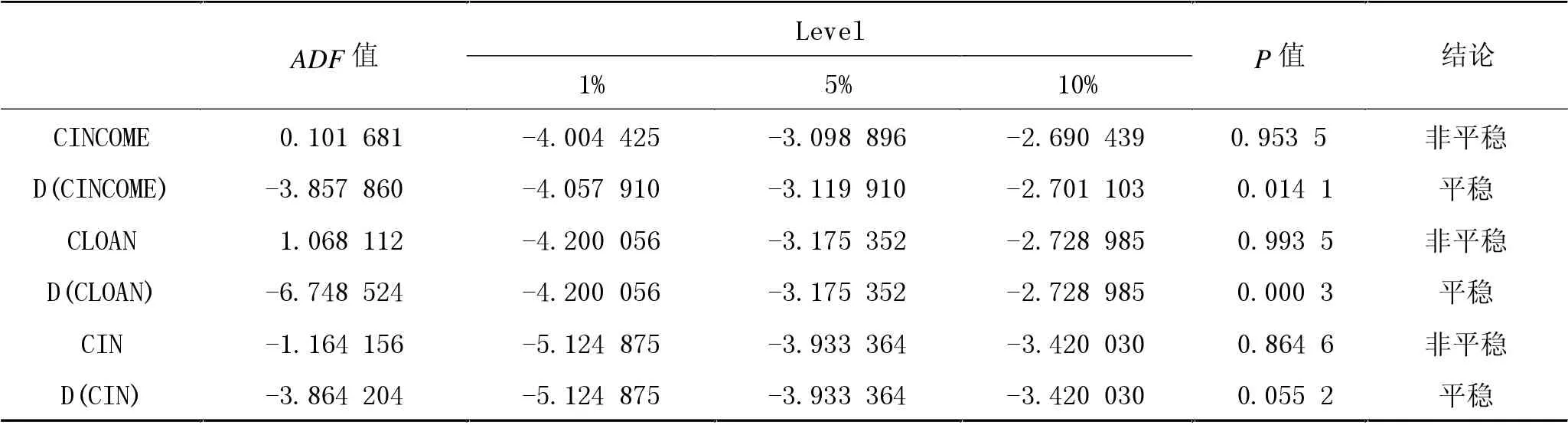

4.2.1 平穩(wěn)性檢驗。為了得到一般化的結(jié)果,首先對數(shù)據(jù)進行單位根檢驗。對于VAR 模型,變量的穩(wěn)定性較為重要,在確保經(jīng)濟含義的情況下,對變量的平穩(wěn)性必須都是0 階單位根或1 階單位根,進行單位根檢驗時需要進行區(qū)分。筆者對數(shù)據(jù)先取對數(shù)再利用STATA 軟件進行單位根檢驗,利用單位根檢驗模型開始進行回歸分析。并分別對兩序列及其一階差分序列進行平穩(wěn)性檢驗,結(jié)果表示,所有變量在5%的顯著性水平下,均為一階差分平穩(wěn)(表4)。

表4 平穩(wěn)性檢驗結(jié)果

4.2.2 協(xié)整性檢驗。從檢驗結(jié)果得知,兩序列均符合協(xié)整性檢驗要求為變量一階平穩(wěn),符合協(xié)整性檢驗要求,所以下面Engle&Granger 僅通過兩步法就能進行殘差以檢驗是否存在長期均衡關系。因變量滿足平穩(wěn)性檢驗條件,即均為一階平穩(wěn)變量,因此選用EG 兩步法進行協(xié)整性檢驗,這里對序列resid 進行殘差平穩(wěn)性檢驗,如果殘差通過了平穩(wěn)性檢驗即能判別兩者存在長期的均衡關系。

由表5可見,當殘差在1%左右上下浮動時,顯著性水平下拒絕了原假設,即通過了平穩(wěn)性檢驗,由此可判別兩變量存在長期均衡關系。

表5 平穩(wěn)性檢驗

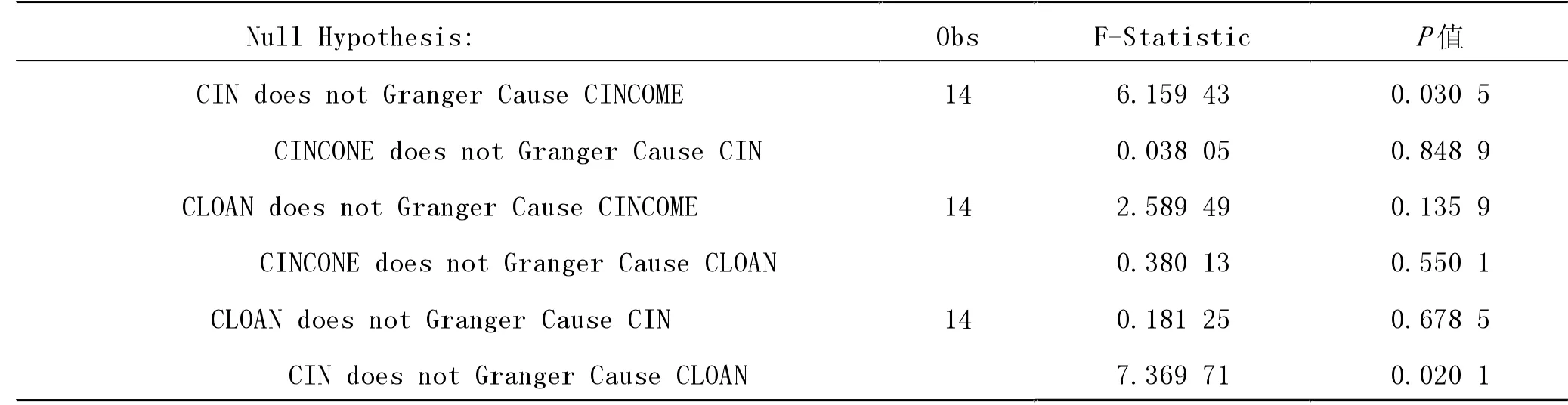

4.2.3 格蘭杰因果檢驗。農(nóng)村金融存貸款與農(nóng)村人均可支配收入之間是否存在因果關系,本文將通過格蘭杰因果檢驗分析兩者間的因果關系以及影響程度。利用STATA 軟件對數(shù)據(jù)進行格蘭杰因果檢驗,得到以下結(jié)果(見表6)。

表6 格蘭杰因果檢驗結(jié)果

在格蘭杰因果檢驗結(jié)果為基礎的滯后1 期的條件下,農(nóng)村金融存款和農(nóng)村金融貸款之間的顯著性水平約在5%時,農(nóng)村人均可支配收入大多符合預期,也就是說,農(nóng)村儲蓄與金融貸款顯著性水平的情況下是農(nóng)村人均可支配收入的格蘭杰原因,這說明農(nóng)村金融儲蓄和農(nóng)村金融貸款對農(nóng)村人均可支配收入有較為明顯的影響。

4.2.4 OLS 普通回歸。此文采用OLS 對兩序列進行回歸分析,首先將變量農(nóng)村金融存貸款與農(nóng)村人均可支配收入建立假設回歸方程:CINCOME=c+e+a×CLOAN+b×CIN,其中c 為常數(shù)項,e 為隨機誤差,a 為變量參數(shù)。利用STATA 軟件對數(shù)據(jù)進行OLS 回歸,得到以下結(jié)果(見表7)。

表7 OLS 回歸結(jié)果

從OLS 回歸結(jié)果得出宏觀稅負和經(jīng)濟增長關系回歸方程:

GDPR=-4.30×CLOAN+7.21×CIN

t=(-3.40) (-7.31)

R2=0.256 Adjusted R2=0.198

利用回歸方程以及回歸結(jié)果我們發(fā)現(xiàn),回歸結(jié)果P 值遠小于0.05,大概率否定了原假設,因此可以判別農(nóng)村金融存貸款與農(nóng)村人均可支配收入均存在顯著的影響效應。

4.2.5 VAR 模型檢驗。

(1)VAR 模型及滯后期檢驗。由于格蘭杰因果檢驗的局限,本文將增加運用VAR 模型分析兩變量的因果關系,脈沖響應函數(shù)反映了施加變量一個單位標準差的沖擊對其他變量的動態(tài)影響,以此反映農(nóng)村金融存貸款與農(nóng)村人均可支配收入之間的短期關系。

首先建立農(nóng)村金融存貸款與農(nóng)村人均可支配收入的VAR 模型公式,再在此基礎上進行滯后期檢驗(見表8)。

表8 滯后期檢驗結(jié)果

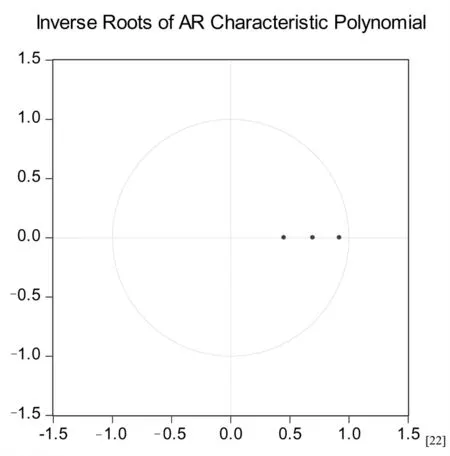

(2)單位圓檢驗。其次,由于建立VAR 模型,因此還需要對此進行平穩(wěn)性檢驗,本文利用的方法為AR根檢驗(見圖1)。由圖1可知,小點全部位于單位圓內(nèi),VAR 模型數(shù)據(jù)平穩(wěn)。

圖1 AR 根檢驗

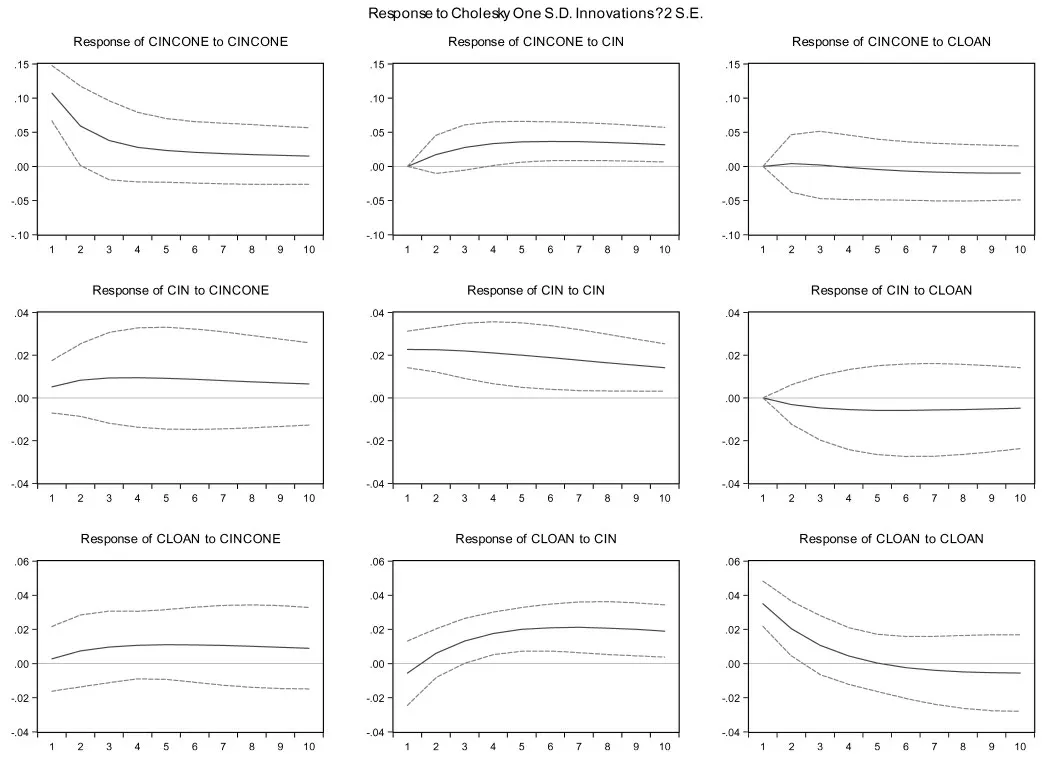

(3)脈沖響應函數(shù)。建立脈沖響應函數(shù),利用脈沖響應函數(shù)可以分析農(nóng)村金融存貸款與農(nóng)村人均可支配收入之間的相互影響(見圖2)。

圖2為金融存貸款與農(nóng)村人均可支配收入脈沖響應函數(shù),用六點圖中的虛線表明了表示正負兩倍標準差偏離帶,橫坐標表示沖擊發(fā)生后的時間間隔(年),縱坐標表示各變量沖擊的反應程度。從第二張折線圖可以看出農(nóng)村金融存款與農(nóng)村人均可支配收入之間的短期正向關系,隨著期數(shù)的增加,其影響力越來越大,最終第6 期后保持穩(wěn)定水平。第二張折線圖可以看出,農(nóng)村金融貸款與農(nóng)村人均可支配收入之間的短期負向關系程度小于農(nóng)村金融存款對農(nóng)村人均可支配收入的正向影響。

圖2 脈沖響應函數(shù)

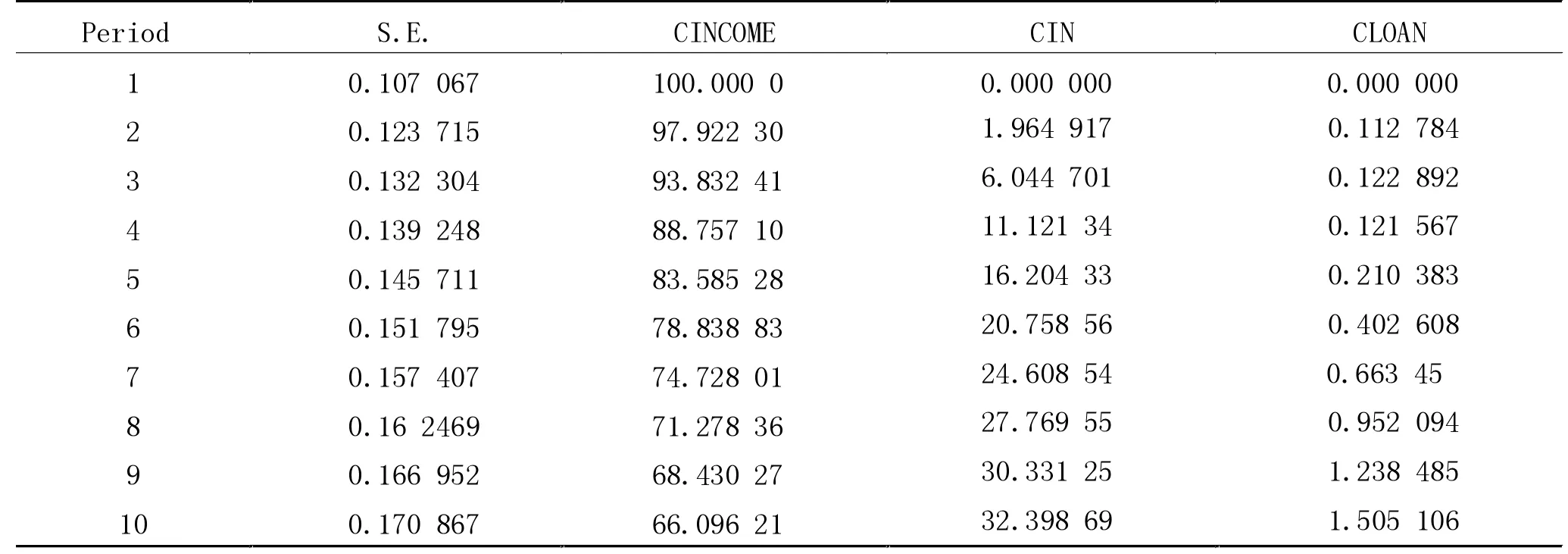

(4)方差分解。最后利用方差分解進一步檢驗兩變量因果關系,分析兩者間影響變動的貢獻度。從表9可知,第1 期到第10 期農(nóng)村人均可支配收入的自身影響不斷減少,而農(nóng)村金融存貸款對農(nóng)村人均可支配收入的影響力不斷增大,從數(shù)值上看農(nóng)村金融存款對農(nóng)村人均可支配收入的貢獻率遠大于農(nóng)村金融貸款對農(nóng)村人均可支配收入的貢獻率。

表9 方差分解結(jié)果

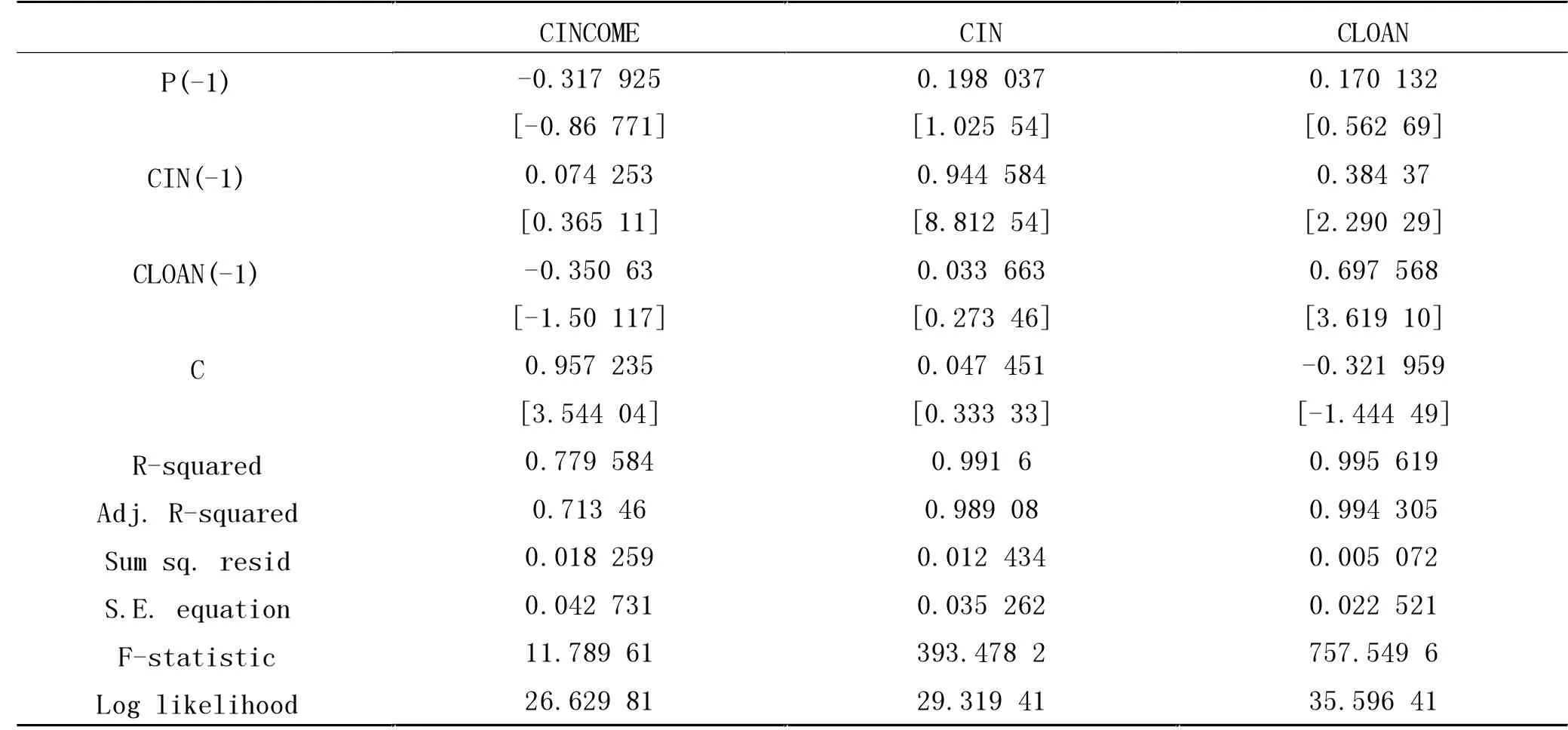

4.2.6 穩(wěn)健性檢驗。為了驗證模型的回歸結(jié)果,本文通過替換被解釋變量的方法檢驗上述模型分析是否具備一般性。參照大多數(shù)學者的做法,本文利用農(nóng)村恩格爾系數(shù)來進一步衡量農(nóng)村貧困水平,回歸結(jié)果如表10。從VAR 滯后一期的回歸結(jié)果來看,滯后一期的農(nóng)村金融存款對農(nóng)村人均可支配收入影響的回歸系數(shù)顯著為0.074,而農(nóng)村金融貸款對農(nóng)村人均可支配收入影響的回歸系數(shù)顯著為-0.35,此結(jié)果與上述模型分析結(jié)果一致,說明模型回歸結(jié)果具有穩(wěn)健性。

表10 VAR 回歸結(jié)果

4.2.7 實證結(jié)論。通過平穩(wěn)性檢驗以及協(xié)整性檢驗可以得出,農(nóng)村金融存貸款與農(nóng)村人均可支配收入之間存在唯一且穩(wěn)定的長期均衡關系。

從數(shù)據(jù)回歸結(jié)果看,農(nóng)村金融存款對農(nóng)村人均可支配收入影響的回歸系數(shù)顯著性水平為正。這可以說明,農(nóng)村金融存款與農(nóng)村人均可支配收入是相互促進的,農(nóng)民收入的增加得益于農(nóng)村金融存款規(guī)模的擴大,也反作用于農(nóng)村經(jīng)濟和貧困發(fā)生率,并起到積極的推動作用。農(nóng)村金融貸款對農(nóng)村人均可支配收入影響的回歸系數(shù)顯著性水平為負值,金融貸款與農(nóng)村可支配收入無顯著相關性。這表明,安化縣農(nóng)村金融機構(gòu)效率低下,可能存在農(nóng)村資金配置不合理和農(nóng)村資金外流現(xiàn)象。

5 對安化縣扶貧的政策建議

5.1 健全農(nóng)村金融機構(gòu)服務體系和推動農(nóng)村金融機構(gòu)創(chuàng)新

一方面,當?shù)卣梢耘c農(nóng)村信用合作社相互配合來提高農(nóng)村金融發(fā)展效率進而達到促進農(nóng)民增收的目的。第一,發(fā)揮保險業(yè)在農(nóng)村的作用,推動農(nóng)村現(xiàn)代化發(fā)展。第二,新農(nóng)村建設可以在一定程度上放寬企業(yè)與個人的小額貸款準入標準,引導民間的金融組織規(guī)范化、合法化,更好地減少貧困率。另一方面,在互聯(lián)網(wǎng)金融的大背景下,要做出對農(nóng)村金融機構(gòu)的再次創(chuàng)新是有難度的,可以利用一些新媒體社交工具和第三方支付平臺,主動為客戶介紹與之相適應的新型金融服務;在當下互聯(lián)網(wǎng)的大環(huán)境中,農(nóng)村金融機構(gòu)可以發(fā)展網(wǎng)上銀行,拓展相關的功能,建立網(wǎng)上購物中心,積極為客戶提供金融服務,加強與客戶之間的關系,建立屬于自己的客戶信息檔案,拓寬金融服務范圍。再與大數(shù)據(jù)相結(jié)合,進行數(shù)據(jù)累積,使資金的流動性大大提高。

5.2 提高農(nóng)村金融服務效率

5.2.1 注重農(nóng)村金融從業(yè)人員的素質(zhì)提高。因為地區(qū)與交通的原因,一些金融從業(yè)人員因戶籍的原因不能長期留在農(nóng)村從事當?shù)亟鹑谙嚓P的工作崗位,造成了專業(yè)人員的流失,之后政府又需要花費大量的人力、物力和時間培養(yǎng)新的專業(yè)人員,如此下來一直惡性循環(huán)。為了防止金融機構(gòu)從業(yè)人員的大量流動,現(xiàn)在大部分的農(nóng)村金融機構(gòu)在面試考核時會要求當?shù)厮趹艏鳛槠渲幸豁梼?nèi)容。在前期培養(yǎng)專業(yè)的金融服務崗位人員時,一些中小型的金融機構(gòu)的培訓體系相較于國有農(nóng)商行是不夠完善的,因此在從業(yè)人員的學歷上可以要求經(jīng)濟相關的專業(yè),以此來不斷提高農(nóng)村金融的服務效率。

5.2.2 注重農(nóng)村金融從業(yè)人員的密度。根據(jù)《湖南省統(tǒng)計年鑒》來看,安化縣的農(nóng)村金融機構(gòu)較少,相對從事金融行業(yè)的人員也相對較少,農(nóng)村金融機構(gòu)從業(yè)人員密度相對較低,因此應該注重農(nóng)村從業(yè)人員密度的增加,政府應該加大對農(nóng)村金融機構(gòu)和從業(yè)人員的分配管理。加上大多數(shù)的高校會選擇在農(nóng)村創(chuàng)立,在一定程度上也為農(nóng)村注入了新型勞動力。

5.2.3 注重農(nóng)村信貸資金的供給與分配。農(nóng)村信貸資金供給是否充足、是否能夠快速落實到幫扶對象上會直接影響到農(nóng)村金融服務的效率及其結(jié)果,資金欠缺或斷裂或?qū)⑹沟棉r(nóng)村貸款余額不足,更加限制了農(nóng)村金融服務效率,制約精準扶貧效果的有效發(fā)揮,對農(nóng)民收入將產(chǎn)生最終影響。所以,需要適當?shù)赝卣罐r(nóng)村信貸渠道進而保證資金充足。資金充足之后,讓資金快速分配給貧困戶也是提高農(nóng)村金融服務效率的一種方式,這時當?shù)氐泥l(xiāng)縣政府應起到很大的作用。

6 結(jié)論與討論

文章分析了安化縣地區(qū)農(nóng)村金融發(fā)展和農(nóng)村經(jīng)濟現(xiàn)狀以及當?shù)卣畬嵤┑霓r(nóng)村精準扶貧政策,進一步開展安化縣農(nóng)村金融存貸款對農(nóng)村居民可支配收入、農(nóng)村居民貧困水平的影響,實證分析了金融存貸款對扶貧的影響。證實了農(nóng)村金融機構(gòu)的存款對農(nóng)村居民可支配收入與農(nóng)村居民貧困水平有積極影響,而農(nóng)村金融機構(gòu)貸款對兩個被解釋變量影響不大。

研究表明,農(nóng)村金融存貸款與農(nóng)村人均可支配收入之間存在唯一穩(wěn)定的長期均衡關系。農(nóng)村金融存款對農(nóng)村人均可支配收入影響的回歸系數(shù)顯著為正值,表明農(nóng)民可支配收入隨著農(nóng)村金融存款規(guī)模的增加而增長,農(nóng)村金融貸款對農(nóng)村人均可支配收入影響的回歸系數(shù)顯著為負值,金融貸款與農(nóng)村可支配收入不存在顯著相關性。這表明安化縣農(nóng)村金融機構(gòu)貸款的效率較低,農(nóng)村資金并沒有得到合理的資源配置,可能存在農(nóng)村資本外流的現(xiàn)象。根據(jù) 《湖南省統(tǒng)計年鑒》,安化縣的金融機構(gòu)都比較少,相對金融服務從業(yè)人員的密度也較少。總而言之,農(nóng)村金融發(fā)展對農(nóng)村扶貧有著促進作用,當?shù)卣畱∪r(nóng)村金融機構(gòu)服務體系和推動農(nóng)村金融機構(gòu)創(chuàng)新,提高農(nóng)村金融服務效率。同時利用當?shù)貎?yōu)勢產(chǎn)業(yè),為當?shù)剞r(nóng)民提供脫貧的可能性,以此實現(xiàn)農(nóng)民收入增長,農(nóng)村經(jīng)濟增長。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

中國核電(2021年3期)2021-08-13 08:56:36

活力(2019年21期)2019-04-01 12:17:48

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

中國公路(2017年16期)2017-10-14 01:04:28

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14

中國記者(2014年2期)2014-03-01 01:38:08