非工業(yè)企業(yè)數(shù)字化轉(zhuǎn)型的生產(chǎn)效率差異分析

——基于A股上市企業(yè)的準自然實驗

2023-01-04 03:51:42張金昌

華東經(jīng)濟管理 2023年1期

潘 藝,張金昌,黃 靜

(1.中國社會科學院大學 研究生院,北京 102488;2.中國社會科學院 工業(yè)經(jīng)濟研究所,北京 100006)

一、引 言

2015年初,李克強總理在政府工作報告中提出“大力調(diào)整產(chǎn)業(yè)結(jié)構(gòu),支持發(fā)展移動互聯(lián)網(wǎng)新興產(chǎn)業(yè)”的目標。同年,《國務院關(guān)于促進云計算創(chuàng)新發(fā)展培育信息產(chǎn)業(yè)新業(yè)態(tài)的意見》(國發(fā)〔2015〕5號)《國務院關(guān)于積極推進“互聯(lián)網(wǎng)+”行動的指導意見》(國發(fā)〔2015〕40號)《國務院關(guān)于印發(fā)促進大數(shù)據(jù)發(fā)展行動綱要的通知》(國發(fā)〔2015〕50號)等一系列促進企業(yè)數(shù)字化轉(zhuǎn)型的政策文件先后出臺,標志著我國企業(yè)步入數(shù)字化轉(zhuǎn)型新階段。數(shù)字化轉(zhuǎn)型是將附帶數(shù)字化的無形生產(chǎn)要素通過互聯(lián)網(wǎng)+、云計算、人工智能、大數(shù)據(jù)等數(shù)字技術(shù)應用到企業(yè)的過程。數(shù)字化轉(zhuǎn)型使企業(yè)的生產(chǎn)、銷售、管理等活動實現(xiàn)了與互聯(lián)網(wǎng)、云計算、人工智能、大數(shù)據(jù)等技術(shù)的有機結(jié)合。自2015年后,我國數(shù)字化轉(zhuǎn)型發(fā)展迅速。據(jù)統(tǒng)計,2016—2019年我國數(shù)字化轉(zhuǎn)型平均增速高達17.3%,到2019年末數(shù)字化轉(zhuǎn)型規(guī)模占GDP比重為36.2%(1)。近幾年,我國數(shù)字化轉(zhuǎn)型的增速和規(guī)模都超過了美國[1]。

數(shù)字化轉(zhuǎn)型對經(jīng)濟發(fā)展的影響引起了學者們的廣泛關(guān)注。有學者從宏觀層面研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型能有效提升各省市的經(jīng)濟發(fā)展[2-5];有學者從微觀角度研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型能提升上市企業(yè)的業(yè)績水平[6-7];有學者研究發(fā)現(xiàn),制造業(yè)企業(yè)的數(shù)字化轉(zhuǎn)型能有效提高企業(yè)生產(chǎn)效率,進而提升企業(yè)經(jīng)濟效益[8-12];也有學者指出,數(shù)字化轉(zhuǎn)型帶來的更多改變發(fā)生在服務業(yè),服務業(yè)的數(shù)字化轉(zhuǎn)型,使過去難以提供大規(guī)模服務的領(lǐng)域也可以實現(xiàn)規(guī)模經(jīng)濟,產(chǎn)生規(guī)模效益。總體來說,數(shù)字化轉(zhuǎn)型對微觀經(jīng)濟發(fā)展影響的研究大多集中在以制造業(yè)為主的工業(yè)行業(yè),針對服務業(yè)等非工業(yè)行業(yè)的研究較少。而從國家統(tǒng)計局公布的行業(yè)發(fā)展數(shù)據(jù)來看,我國經(jīng)濟主要由19個行業(yè)組成,其中包括3個工業(yè)行業(yè)、16個非工業(yè)行業(yè)。工業(yè)行業(yè)共有364.80萬家企業(yè),非工業(yè)行業(yè)共有2 163.22萬家企業(yè),占比分別為14.43%和85.57%(2),工業(yè)企業(yè)增加值為313 071.1億元,非工業(yè)企業(yè)增加值為702 915.1億元,分別占30.81%和69.19%(3),可見,無論是從企業(yè)數(shù)量還是企業(yè)規(guī)模來看,非工業(yè)企業(yè)在我國經(jīng)濟中占有重要的地位。因此,研究我國非工業(yè)企業(yè)數(shù)字化轉(zhuǎn)型對其生產(chǎn)效率的影響具有重要的現(xiàn)實意義。

本文選取2010—2020年中國A股上市企業(yè)數(shù)據(jù),并以2015年作為我國數(shù)字化轉(zhuǎn)型的起始年份,運用雙重差分法評估2010—2020年的數(shù)字化轉(zhuǎn)型對非工業(yè)企業(yè)生產(chǎn)效率的影響,并且對不同規(guī)模、不同所有制、不同區(qū)域、不同密集度、不同行業(yè)的非工業(yè)企業(yè)的影響情況進行綜合分析,以探究數(shù)字化轉(zhuǎn)型在這些方面對非工業(yè)企業(yè)生產(chǎn)效率的影響差異,并提出政策建議。本文的邊際貢獻在于:①首次考察了數(shù)字化轉(zhuǎn)型對非工業(yè)企業(yè)生產(chǎn)效率的影響,彌補了這一領(lǐng)域的研究不足。②從企業(yè)規(guī)模、所有制、密集度、地區(qū)、行業(yè)分類五個維度,分析了數(shù)字化轉(zhuǎn)型對非工業(yè)上市企業(yè)生產(chǎn)效率的影響,揭示了數(shù)字化轉(zhuǎn)型對不同類型非工業(yè)企業(yè)生產(chǎn)效率的影響差異。③首次從現(xiàn)金流視角估計了企業(yè)的全要素生產(chǎn)率,豐富了全要素生產(chǎn)率的估計方法。

二、文獻綜述和研究假設

(一)文獻綜述

企業(yè)數(shù)字化發(fā)展始于2000年以來互聯(lián)網(wǎng)的普及,近年來,隨著大數(shù)據(jù)、云計算、物聯(lián)網(wǎng)、人工智能、5G、區(qū)塊鏈等新一代數(shù)字技術(shù)的快速發(fā)展,企業(yè)數(shù)字技術(shù)應用對其生產(chǎn)效率的影響已引起學者的廣泛重視。目前,整體性研究主要包括以下兩個方面的結(jié)論。

第一,數(shù)字化轉(zhuǎn)型對生產(chǎn)效率有積極作用。如Basu和Fernald[13]對比美國2000年前后的企業(yè)變化發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型所伴生的新商業(yè)模式與新業(yè)態(tài)不僅可以促進生產(chǎn)效率提升,還可以通過減少信息不對稱與優(yōu)化資源配置提高經(jīng)濟市場的運行效率;Jorgenson等[14]通過考察1960—2005年85個組成行業(yè)的投入、產(chǎn)出和生產(chǎn)率增長發(fā)現(xiàn),數(shù)字科技通過滲透到不同的行業(yè)與環(huán)節(jié),通過對企業(yè)載體的信息化、數(shù)字化、智能化改造升級,可以大幅提升現(xiàn)有供給市場的生產(chǎn)效率;Graetz和Michaels[15]基于工業(yè)機器人使用角度,發(fā)現(xiàn)人工智能技術(shù)能夠通過節(jié)約勞動成本、提高生產(chǎn)過程精準度、加劇行業(yè)競爭等途徑推動生產(chǎn)率提升;王開科等[16]研究指出,數(shù)字化轉(zhuǎn)型與傳統(tǒng)經(jīng)濟的融合發(fā)展,顯著促進了新產(chǎn)業(yè)、新模式和新業(yè)態(tài)的創(chuàng)新發(fā)展,加速了產(chǎn)業(yè)轉(zhuǎn)型升級節(jié)奏,有效改善了生產(chǎn)效率;楊慧梅和江璐[17]基于2004—2017年我國省際層面數(shù)據(jù)研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型能夠通過刺激人力資本投資和推動產(chǎn)業(yè)結(jié)構(gòu)升級兩種途徑促進生產(chǎn)效率的提升;邱子迅和周亞虹[18]將國家級大數(shù)據(jù)綜合試驗區(qū)的設立作為衡量數(shù)字化轉(zhuǎn)型發(fā)展的一項準自然實驗,采用雙重差分法研究發(fā)現(xiàn),建立大數(shù)據(jù)試驗區(qū)能夠顯著促進地區(qū)技術(shù)進步,進而有效提高地區(qū)生產(chǎn)效率。

第二,數(shù)字化轉(zhuǎn)型對生產(chǎn)效率有消極作用。如Acemoglu和Restrepo[19]通過對人工智能技術(shù)的研究認為,人工智能技術(shù)如果過度使用會對中低端勞動力產(chǎn)生一定的替代效應,導致資本與勞動配置失當,從而損害生產(chǎn)效率;陳叢波和葉阿忠[20]基于長三角地區(qū)省級和城市層面數(shù)據(jù)分析表明,在省級層面,數(shù)字化轉(zhuǎn)型在短期內(nèi)可能對本地和鄰近省份的經(jīng)濟韌性產(chǎn)生不利影響;王玉和張占斌[21]以2010—2018年中國7大城市群作為研究對象,通過實證研究發(fā)現(xiàn),哈長、中原、成渝一體化水平有所下降,數(shù)字化轉(zhuǎn)型會抑制城市群區(qū)域經(jīng)濟增長一體化水平;劉達禹等[22]研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型對生產(chǎn)效率的提升和經(jīng)濟增長的拉動作用存在顯著的規(guī)模瓶頸效應;郭家堂和駱品亮[23]、李曉鐘和李俊雨[24]、樊軼俠和徐昊[25]研究發(fā)現(xiàn),企業(yè)數(shù)字化轉(zhuǎn)型和生產(chǎn)效率存在“倒U”型非線性關(guān)系。

除上述整體性研究之外,學者們還進行了其他分類研究:①分行業(yè)的研究。續(xù)繼和唐琦[8]、焦勇[9]、李春發(fā)等[10]、黨琳等[11]、蔡延澤等[12]、李捷等[26]主要針對制造業(yè)企業(yè)進行了研究,發(fā)現(xiàn)數(shù)字化轉(zhuǎn)型對提升制造業(yè)企業(yè)的績效有明顯促進作用;鄭季良和亢華聰[27]對金屬制品等6個裝備制造業(yè)的研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型明顯提升了裝備制造業(yè)的生產(chǎn)效率。②分地區(qū)的研究。李英杰和韓平[28]研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型對產(chǎn)業(yè)結(jié)構(gòu)的影響存在一定地域差異,東中部地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級比西部地區(qū)的效果更為明顯;李政和楊思瑩[29]、韋莊禹等[30]、張焱[31]研究發(fā)現(xiàn),東部地區(qū)數(shù)字化轉(zhuǎn)型對企業(yè)創(chuàng)新、生產(chǎn)效率改進的效果比其他地區(qū)更大。此外,趙宸宇等[32]對不同規(guī)模、不同所有制、不同勞動密集度企業(yè)的差異進行了研究,發(fā)現(xiàn)數(shù)字化轉(zhuǎn)型對大型企業(yè)的生產(chǎn)效率提升作用大于中小型企業(yè),對國有企業(yè)的生產(chǎn)效率提升作用大于非國有企業(yè),對勞動密集型企業(yè)的生產(chǎn)效率提升作用大于技術(shù)密集型企業(yè)。

從上述文獻來看,目前針對企業(yè)數(shù)字化轉(zhuǎn)型的研究存在的問題是:①數(shù)字化轉(zhuǎn)型對生產(chǎn)效率影響結(jié)論并不統(tǒng)一,正面影響和負面影響的結(jié)論并存。②分行業(yè)的研究主要集中于制造業(yè),其他行業(yè)的研究相對匱乏。③針對分地區(qū)的企業(yè)異質(zhì)性研究較多,但針對規(guī)模差異、所有制差異、勞動密集度差異的異質(zhì)性研究文獻較少。本文將使用非工業(yè)企業(yè)數(shù)據(jù)開展進一步的研究,期望豐富現(xiàn)有研究成果。

(二)研究假設

我國企業(yè)的信息化發(fā)展起步于20世紀80年代,2010年我國信息化水平已經(jīng)超過了世界平均水平并達到了世界中等發(fā)達國家水平(4),2015年已進入全球領(lǐng)先位置,并在智能終端、云計算、大數(shù)據(jù)、衛(wèi)星導航等領(lǐng)域逐步實現(xiàn)從模仿到超越、從引進吸收到自主創(chuàng)新的轉(zhuǎn)化(5),這為我國企業(yè)數(shù)字化轉(zhuǎn)型的廣泛開展奠定了基礎(chǔ)。從相關(guān)學者的研究來看,企業(yè)數(shù)字化轉(zhuǎn)型的總體生產(chǎn)效率影響結(jié)論尚不確定,但大多數(shù)學者認為,工業(yè)制造業(yè)企業(yè)的數(shù)字化轉(zhuǎn)型有助于企業(yè)降低成本、提高生產(chǎn)效率。對于具有自然壟斷性質(zhì)的電力、水、燃氣等公共事業(yè)行業(yè)和大量采用機器人作業(yè)的采礦業(yè)來說,企業(yè)的數(shù)字化轉(zhuǎn)型也會帶來生產(chǎn)效率的提高。但對于非工業(yè)企業(yè)來說,其數(shù)字化轉(zhuǎn)型是否帶來生產(chǎn)效率的提升,目前還少有學者進行研究。

從近年來的實踐情況看,“互聯(lián)網(wǎng)+農(nóng)業(yè)”的新商業(yè)模式減少了不必要的中間環(huán)節(jié),盤活了中西部地區(qū)農(nóng)村經(jīng)濟,應當提升了農(nóng)業(yè)企業(yè)的生產(chǎn)效率;商業(yè)零售企業(yè)通過建立云端銷售平臺較為普遍地發(fā)揮了云端平臺的“長尾效應”和“聚集效應”,完成了數(shù)字化轉(zhuǎn)型的商業(yè)企業(yè)也應當帶來了生產(chǎn)效率的提高;醫(yī)藥醫(yī)療行業(yè)的企業(yè)通過云端購銷平臺,提高了相關(guān)企業(yè)的信息共享和服務能力,只要是觸云上網(wǎng)的企業(yè)均會帶來效率的提高;教育領(lǐng)域的企業(yè)隨著授課模式的云端化發(fā)展,其服務對象、服務時間和服務內(nèi)容大幅度拓寬,也應當帶來了效率和效益的提升。有鑒于以上分析,可以認為數(shù)字化轉(zhuǎn)型有效降低了農(nóng)業(yè)、零售、醫(yī)療、教育等非工業(yè)領(lǐng)域企業(yè)的生產(chǎn)成本,提高了生產(chǎn)效率。由此,提出本文假設1。

H1:數(shù)字化轉(zhuǎn)型對我國非工業(yè)企業(yè)生產(chǎn)效率有顯著促進作用。

企業(yè)數(shù)字化轉(zhuǎn)型雖然能降低成本、提高效率,但是,企業(yè)需要投入一定的資金來進行系統(tǒng)建設和硬件設備的添置,在后期還需要持續(xù)進行系統(tǒng)維護。因此,數(shù)字化轉(zhuǎn)型會長期占用企業(yè)大量資金,而小微企業(yè)往往自身無力承擔這類費用[33]。由于經(jīng)營模式單一、收入不穩(wěn)定、抗風險能力弱等原因,小微企業(yè)常常難以獲得外部融資資金,這使小微企業(yè)在數(shù)字化轉(zhuǎn)型過程中處于不利的地位。因此,可以認為小微企業(yè)的數(shù)字化轉(zhuǎn)型難度大于大中型企業(yè),轉(zhuǎn)型的生產(chǎn)效率提升的貢獻也遜于大中型企業(yè)。由此,本文提出假設2。

H2:大型企業(yè)數(shù)字化轉(zhuǎn)型提升企業(yè)生產(chǎn)效率的顯著性高于其他規(guī)模企業(yè)。

2015年,我國進入數(shù)字化轉(zhuǎn)型新階段之后,國務院、國資委和地方國資委在推動企業(yè)數(shù)字化轉(zhuǎn)型方面出臺了多項政策。例如,在非工業(yè)領(lǐng)域,2015年6月國務院常務會議明確“互聯(lián)網(wǎng)+”扶持現(xiàn)代農(nóng)業(yè)、智慧能源高效物流等11個領(lǐng)域,2016年10月重慶國資委指示商貿(mào)物流企業(yè)運用互聯(lián)網(wǎng)+、大數(shù)據(jù)、云計算等數(shù)字技術(shù)進行創(chuàng)新發(fā)展。國有企業(yè)對這些政策做出了快速響應,例如,2015年10月國家電網(wǎng)運用“云計算、大數(shù)據(jù)、物聯(lián)網(wǎng)、移動終端”數(shù)字技術(shù)建設信息化平臺,2017年10月中國鐵物與成都鐵路局打造“大數(shù)據(jù)+鐵路新技術(shù)+集成供應”合作新模式。國有企業(yè)能夠更好地響應國家政策,進行深度數(shù)字化轉(zhuǎn)型,進而帶來效率提升和業(yè)績改善[6]。相比之下,非國有企業(yè)響應速度相對滯后,并且會面臨較多的資源約束,其數(shù)字化轉(zhuǎn)型速度和效果均不如國有企業(yè)。由此,本文提出假設3。

H3:國有企業(yè)數(shù)字化轉(zhuǎn)型提升企業(yè)生產(chǎn)效率的顯著性高于其他所有制企業(yè)。

從數(shù)字化轉(zhuǎn)型的基礎(chǔ)條件來看,東部地區(qū)基礎(chǔ)設施完善,科技創(chuàng)新所需的資金和人才供給充足[29],而中西部地區(qū)基礎(chǔ)設施、人才和資金缺口均較大[30]。比較來看,東部地區(qū)的企業(yè)更有利于實現(xiàn)數(shù)字化轉(zhuǎn)型。從工業(yè)和信息化部的調(diào)研情況也可以看出:從2015年下半年開始,工業(yè)機器人、3D打印機等數(shù)字化技術(shù)在以長三角、珠三角等為主的東部地區(qū)應用明顯加快,大數(shù)據(jù)、云計算、物聯(lián)網(wǎng)等新的配套技術(shù)和生產(chǎn)方式在東部地區(qū)開始得到大規(guī)模應用,海爾集團、沈陽機床、青島紅領(lǐng)等東部地區(qū)企業(yè)在智能制造上的探索已初見成效。東部地區(qū)企業(yè)的數(shù)字化轉(zhuǎn)型進展明顯領(lǐng)先于其他地區(qū),因此數(shù)字轉(zhuǎn)型對生產(chǎn)效率的提升會更加顯著。據(jù)此,本文提出假設4。

H4:東部地區(qū)企業(yè)數(shù)字化轉(zhuǎn)型提升企業(yè)生產(chǎn)效率的顯著性高于其他地區(qū)企業(yè)。

近年來,隨著勞動成本的不斷上升,勞動密集型非工業(yè)企業(yè)多面臨成本上漲的壓力,這些企業(yè)紛紛想辦法增加機器作業(yè)以減少工人數(shù)量,試圖降低成本和提高效率,而工業(yè)智能化和數(shù)字技術(shù)的應用將導致“機器換人”[34]。《2019年機器人產(chǎn)業(yè)園發(fā)展前景及投資研究報告》顯示,機器人的產(chǎn)量2015年為3.3萬臺,2017年為13萬臺,2019年接近20萬臺,說明近年來機器人在我國得到了大量使用。機器人的構(gòu)成主要以工業(yè)機器人為主,涉及家庭、醫(yī)用、警用等的服務機器人比例雖然在不斷增高,但大多僅僅是示范性或觀摩性使用,這種使用對勞動密集非工業(yè)企業(yè)生產(chǎn)效率的影響還不是很明顯。而對于資本密集型非工業(yè)企業(yè)來說,雖然有大量的生產(chǎn)設備,但受傳統(tǒng)機器設備物理性能的限制,往往很難實現(xiàn)與數(shù)字技術(shù)結(jié)合,因此資本密集型企業(yè)的數(shù)字化轉(zhuǎn)型相對也比較困難。只有技術(shù)密集型企業(yè)的數(shù)字化轉(zhuǎn)型相對比較容易,主要是技術(shù)密集型企業(yè)擁有較強的技術(shù)和人才優(yōu)勢,在數(shù)字化轉(zhuǎn)型過程中能夠發(fā)揮其適應能力強、轉(zhuǎn)型快的優(yōu)勢,能夠為其帶來生產(chǎn)效率提升[32]。因此,本文提出假設5。

H5:技術(shù)密集型企業(yè)數(shù)字化轉(zhuǎn)型提升企業(yè)生產(chǎn)效率的顯著性高于其他密集型企業(yè)。

三、變量定義、模型設定和數(shù)據(jù)說明

(一)變量說明

1.被解釋變量

企業(yè)生產(chǎn)效率通常使用全要素生產(chǎn)率(TFP)指標加以衡量,該指標能夠有效揭示扣除企業(yè)基本生產(chǎn)要素投入貢獻之后企業(yè)其他生產(chǎn)要素和企業(yè)生產(chǎn)要素配置的整體效率,可以作為本文的主要被解釋變量,其估計方法主要有OP、LP、OLS、FE、DEA、SFA等[35]。劉莉亞等[36]研究認為,對于企業(yè)微觀層面全要素生產(chǎn)率的估計,使用OLS回歸會使得估計結(jié)果產(chǎn)生同時性偏差和樣本選擇性偏差;魯曉東和連玉君[37]研究發(fā)現(xiàn),OP方法可以較好地處理變量相互決定偏差所引起的內(nèi)生性問題和樣本選擇偏差所引起的問題,而LP方法可以較好地解決數(shù)據(jù)丟失的問題,適用于企業(yè)層面的全要素生產(chǎn)率估計;賈伊萌和張旭亮[38]研究認為,由于上市企業(yè)投資數(shù)據(jù)的大量缺失,OP方法造成樣本廢棄率較高,而以中間投入作為代理變量的LP法的樣本廢棄率較低,因此,LP法較好地解決了OP法存在的樣本損失較大的問題。有鑒于此,本文采用LP參數(shù)方法進行全要素生產(chǎn)率的計算。具體回歸方程為:

其中:i代表企業(yè);t表示時期;Y代表產(chǎn)出,取值利潤表的“營業(yè)收入”科目;K代表資本投入,取值財務報表附注的“固定資產(chǎn)原值”和資產(chǎn)負債表的“在建工程”“工程物資”三個科目的合計數(shù);L代表人力投入,取值上市企業(yè)基本資料的“員工人數(shù)”;M代表中間品投入,取值現(xiàn)金流量表的“購買商品、接受勞務支付的現(xiàn)金”科目。

2.解釋變量

對企業(yè)數(shù)字化轉(zhuǎn)型的界定是當前研究的熱點和難點問題,目前常用的方法有兩種:第一種是定量分析法,主要根據(jù)上市企業(yè)財務報表數(shù)據(jù)來界定企業(yè)數(shù)字化轉(zhuǎn)型,如黃節(jié)根等[39]通過計算企業(yè)固定資產(chǎn)和無形資產(chǎn)中構(gòu)建數(shù)字化資源的比例、企業(yè)資產(chǎn)負債表中研發(fā)支出的增長速度、企業(yè)是否設立了數(shù)字資源信息來界定企業(yè)數(shù)字化轉(zhuǎn)型;第二種是定性分析法,主要通過上市企業(yè)財務報告中出現(xiàn)與數(shù)字化轉(zhuǎn)型有關(guān)的詞語來界定企業(yè)的數(shù)字化轉(zhuǎn)型,如趙宸宇等[32]采用文本分析法和專家打分法,在上市企業(yè)年報中篩選出與數(shù)字化轉(zhuǎn)型相關(guān)的高頻詞語來刻畫企業(yè)的數(shù)字化程度,易露霞等[6]采用文本識別手段,在上市企業(yè)年報中識別與數(shù)字化轉(zhuǎn)型相關(guān)的關(guān)鍵詞匯,確定企業(yè)的數(shù)字化程度。

從已有研究來看,根據(jù)上市企業(yè)財務報表數(shù)據(jù)、使用定量分析方法來界定企業(yè)數(shù)字化轉(zhuǎn)型這一做法,由于相關(guān)財務指標選擇的理論并不充分和計量方法并不統(tǒng)一等原因,因而并未被學者大量采用。大多數(shù)學者選擇使用定性研究方法,但這種方法因為詞語選擇而存在較多的人為判斷因素,同時也存在相關(guān)資料文獻查詢范圍的限制,因此,可能導致數(shù)據(jù)不完整。另外一種可以借鑒的方法就是通過證券公司對上市企業(yè)的“概念股”的分類來判斷企業(yè)數(shù)字化轉(zhuǎn)型的程度。證券公司根據(jù)企業(yè)的行業(yè)、概念、地區(qū)等特點對上市企業(yè)進行分類,其中的概念股分類就是根據(jù)企業(yè)的業(yè)務權(quán)重、轉(zhuǎn)型熱點、特色題材來劃分的,其對上市企業(yè)是否屬于數(shù)字化轉(zhuǎn)型企業(yè)的劃分相對較為準確。本文參考易露霞等[6]、趙宸宇等[32]對企業(yè)數(shù)字化轉(zhuǎn)型的劃分方法,結(jié)合證券公司對上市企業(yè)“數(shù)字化轉(zhuǎn)型概念”的劃分結(jié)果,對上市企業(yè)中涉及“數(shù)字化轉(zhuǎn)型概念”的企業(yè)進行重新歸集,其中,與企業(yè)數(shù)字化轉(zhuǎn)型相關(guān)的概念有:5G概念、物聯(lián)網(wǎng)、電子支付、云計算、邊緣計算、大數(shù)據(jù)、數(shù)據(jù)中心、互聯(lián)金融、電商概念、智能電網(wǎng)、智能穿戴、智能交通、智能機器、智能家居、智能電視、智能醫(yī)療、虛擬現(xiàn)實、數(shù)字孿生、新零售、跨境電商、量子科技、區(qū)塊鏈、數(shù)字貨幣、人工智能、工業(yè)互聯(lián)、遠程辦公等。本文使用這些“數(shù)字化轉(zhuǎn)型概念”的出現(xiàn)頻率作為上市企業(yè)數(shù)字化轉(zhuǎn)型程度的界定方法。

大多數(shù)文獻結(jié)合我國數(shù)字化轉(zhuǎn)型戰(zhàn)略執(zhí)行的實際進程,將2015年作為我國正式步入數(shù)字化轉(zhuǎn)型發(fā)展階段的起點[40],本文也將2015年作為上市企業(yè)數(shù)字化轉(zhuǎn)型判斷的分界年份,運用雙重差分法評估數(shù)字化轉(zhuǎn)型對企業(yè)生產(chǎn)效率的影響,為此特設立實驗組和控制組虛擬變量treat,實驗組為實施數(shù)字化轉(zhuǎn)型的企業(yè),定義為1;控制組為未實施數(shù)字化轉(zhuǎn)型的企業(yè),定義為0;數(shù)字化轉(zhuǎn)型時間虛擬變量為period,2015年及以后年度的period定義為1,2015年以前年份的period定義為0。為了保證實施前后年度對比的一致性,選取2010—2014年作為政策前時間,2015—2020年作為政策后時間。交乘項treat×period是本文數(shù)字化轉(zhuǎn)型的效應(DID),作為本文的解釋變量。

3.控制變量

企業(yè)數(shù)字化轉(zhuǎn)型與企業(yè)規(guī)模、存續(xù)時間、治理結(jié)構(gòu)、決策效率、財務狀況等直接相關(guān),為了研究數(shù)字化轉(zhuǎn)型與生產(chǎn)效率的關(guān)系,參考盛明泉等[35]、劉莉亞等[36]、王曉燕等[41]、易露霞等[6]、余長林等[42]的研究,本文設置相關(guān)控制變量,包括企業(yè)規(guī)模(Size)、企業(yè)年齡(Age)、企業(yè)資本密集度(Capital)、第一大股東持股比例(First)、兩職合一(Dual)、董事會規(guī)模(Board)、企業(yè)的年報審計狀況(Audit)、流 動 比 率(Liquid)、凈 資 產(chǎn) 利 潤 率(ROA)、行業(yè)競爭強度(HHI)。為了減少時間、行業(yè)、地區(qū)層面的不可觀測因素的影響,本文加入了對應的固定效應,即年份(Year)、行業(yè)(Ind)、省份(Pro)的虛擬變量。

本文主要變量說明見表1所列。

表1 主要變量說明

續(xù)表1

(二)模型設定

本文參考鄧峰和楊國歌[43]、易露霞等[6]、趙宸宇等[32]的研究方法,運用雙重差分法評估數(shù)字化轉(zhuǎn)型對非工業(yè)企業(yè)生產(chǎn)效率的影響。基準模型設定如下:

其中:i代表企業(yè)個體;t代表時間效應;TFP表示企業(yè)的生產(chǎn)效率,且為本文核心被解釋變量;DID表示構(gòu)建的雙重差分項,代表數(shù)字化轉(zhuǎn)型政策效應,若系數(shù)α1統(tǒng)計水平顯著且為正,表明數(shù)字化轉(zhuǎn)型對非工業(yè)企業(yè)的生產(chǎn)效率有積極促進效應;X為一組控制變量;Yeart、Indj、Proc分別為年份、行業(yè)、省份的固定效應;ε表示隨機效應。

考慮數(shù)字化轉(zhuǎn)型政策的時效性和滯后性對非工業(yè)企業(yè)生產(chǎn)效率的影響,本文進行時間政策對數(shù)字化轉(zhuǎn)型影響的檢驗。為此,基準模型變更如下:

其中:DIDt分別代表2012年的政策效應(DID2012=treat2012×period2012)、2013年的 政 策效應(DID2013=treat2013×period2013)、2014年的政策效應(DID2014=treat2014×period2014);αt為當年的統(tǒng)計水平,若系數(shù)αt統(tǒng)計水平顯著且為正,表明數(shù)字化轉(zhuǎn)型對非工業(yè)企業(yè)生產(chǎn)效率有積極促進效應。

當一個行業(yè)在某一年份同時受到兩個或更多政策的影響時,雙重差分法(DID)對其中一項政策的效果評估可能受到另一個政策影響而產(chǎn)生擠出或疊加效應,從而導致評估結(jié)果有偏差。因此,本文對政策唯一性進行檢驗,在基準模型中加入另一個政策的虛擬變量(DID_XGt=treatt×periodt),具體如下:

其中:DID_XG表示另一個政策的虛擬變量,為政策年的treat×period;α1、α2為當年的統(tǒng)計水平,若系數(shù)α1統(tǒng)計水平顯著且為正,表明數(shù)字化轉(zhuǎn)型對非工業(yè)企業(yè)生產(chǎn)效率有積極促進效應。

(三)數(shù)據(jù)來源

本文的樣本數(shù)據(jù)為2010—2020年中國A股上市企業(yè)數(shù)據(jù),其中,計算全要素生產(chǎn)率和相關(guān)控制變量數(shù)據(jù)均來自Wind數(shù)據(jù)庫,上市企業(yè)的“概念”分類來自申萬宏源金融系統(tǒng)。本文刪除了金融類、ST類、營業(yè)收入樣本缺失的數(shù)據(jù),最終得到8 910個樣本觀測值。為了消除極端值的影響,本文對所有連續(xù)變量進行1%和99%的Winsorize處理,并且使用Stata15軟件進行分析研究。

四、實證分析

(一)描述性統(tǒng)計

主要變量的基本描述性統(tǒng)計見表2所列。統(tǒng)計結(jié)果顯示,全樣本觀測量為8 910個,實驗組觀測量為4 719個,占比52.96%,控制組觀測量為4 191個,占比47.04%。全樣本解釋變量TFP的中位數(shù)為19.960,標準差為1.576,表明研究樣本企業(yè)TFP大致滿足正態(tài)分布,其中最小值為8.295,最大值為25.870,說明企業(yè)全要素生產(chǎn)率在樣本期內(nèi)存在明顯的差異,本文的樣本具有廣泛性。對比實驗組和控制組的TFP可以發(fā)現(xiàn),實驗組TFP的中位數(shù)(19.860)小于控制組TFP的中位數(shù)(20.060),實驗組TFP的最小值高于控制組TFP的最小值,實驗組TFP的最大值略低于控制組TFP的最大值,說明實驗組和控制組的TFP變化有明顯差異,因此本文的研究具有一定的現(xiàn)實意義。另外,本文選取的控制變量分布值域比較廣,能夠?qū)Ρ疚牡难芯科鸬揭欢ǖ目刂谱饔谩?/p>

表2 主要變量描述性統(tǒng)計

續(xù)表2

(二)基準回歸

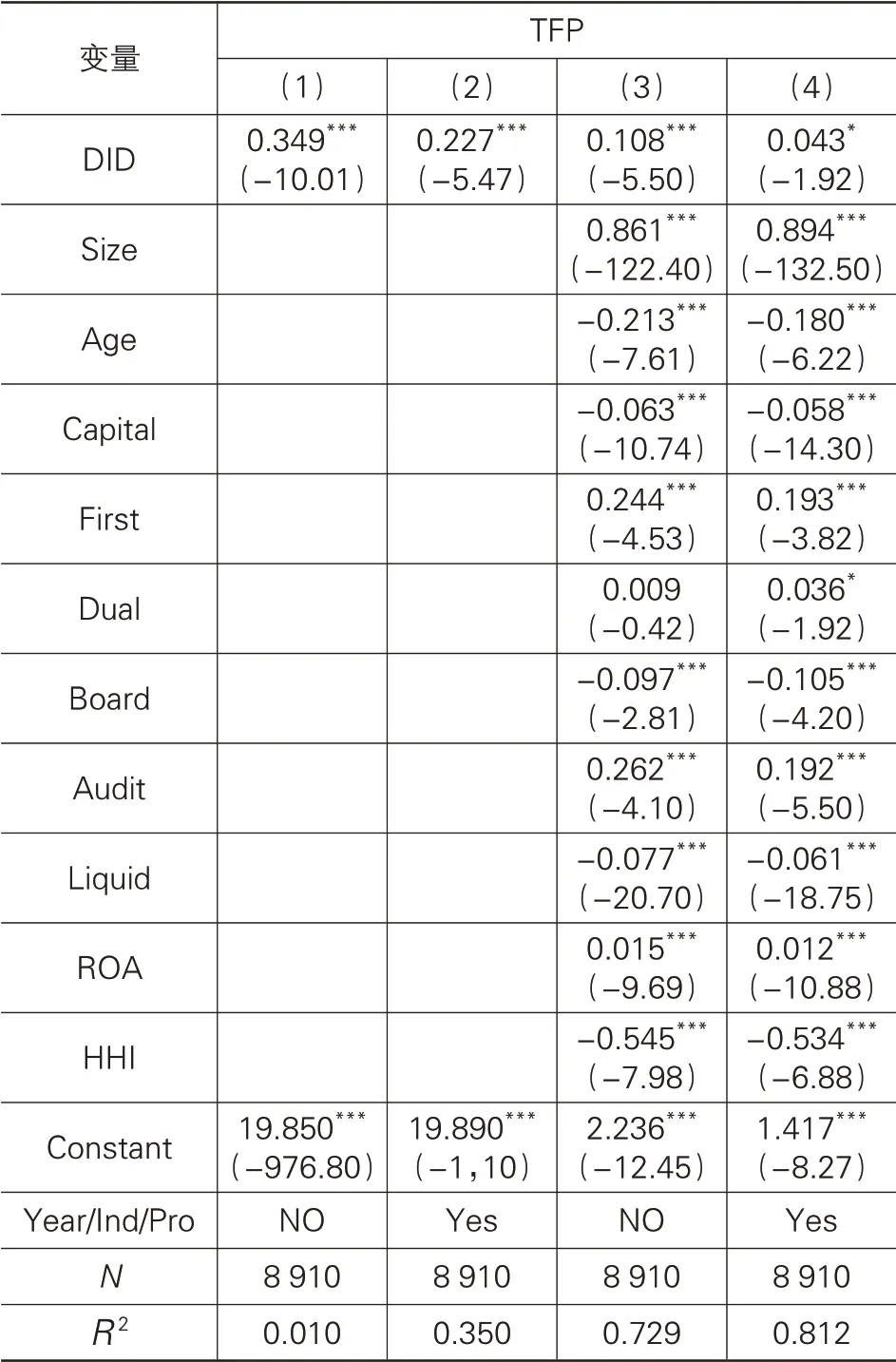

根據(jù)公式(2)使用固定效應模型進行DID估計,回歸結(jié)果見表3所列。其中,列(1)為未加入控制變量和年度、行業(yè)、省份虛擬變量的回歸結(jié)果,列(2)為加入虛擬變量的回歸結(jié)果,列(3)為加入控制變量的回歸結(jié)果,列(4)為加入控制變量和虛擬變量后的回歸結(jié)果。列(1)—(3)列顯示系數(shù)DID都在1%水平上顯著為正,列(4)顯示系數(shù)DID在10%水平上顯著為正。上述回歸結(jié)果表明,在其他條件不變的情況下,數(shù)字化轉(zhuǎn)型有助于非工業(yè)企業(yè)生產(chǎn)效率提升。由此,本文H1得到驗證。

表3 基準回歸結(jié)果

從列(4)來看,系數(shù)Size、First、Audit、ROA都在1%水平上顯著為正,說明數(shù)字化轉(zhuǎn)型對非工業(yè)企業(yè)生產(chǎn)效率有規(guī)模效應。大規(guī)模企業(yè)的資金相對充裕,有助于企業(yè)創(chuàng)新,從而提升企業(yè)生產(chǎn)效率,同時也說明非工業(yè)企業(yè)生產(chǎn)效率的提升需要大量的資金支持;第一股東股權(quán)的集中度對企業(yè)生產(chǎn)效率有正向影響,大股東股權(quán)集中度越集中,股東與高管之間相互制衡和約束越小,對企業(yè)生產(chǎn)效率提升的沖擊越小;審計報告的性質(zhì)反映了企業(yè)的經(jīng)營情況,經(jīng)營情況越好的企業(yè)越有利于生產(chǎn)效率的提升;企業(yè)凈資產(chǎn)利潤率越大對企業(yè)生產(chǎn)效率提升越有幫助,也再次說明企業(yè)以創(chuàng)新提升生產(chǎn)效率需要大量資金的支持。系數(shù)Age、Capital、Board、liquid、HHI在1%水平上顯著為負,說明非工業(yè)企業(yè)的年齡與生產(chǎn)效率存在負相關(guān)性,企業(yè)年齡越大,生產(chǎn)效率會更低;企業(yè)資本密集度對生產(chǎn)效率有抑制效應;董事會人數(shù)越多,決策意見可能越不容易達成一致,不利于企業(yè)生產(chǎn)效率的提升;企業(yè)流動比率和行業(yè)競爭強度越大也越不利于企業(yè)創(chuàng)新和生產(chǎn)效率提升。系數(shù)Dual在10%水平上顯著為正,說明董事長未兼任總經(jīng)理時,企業(yè)內(nèi)部的相互制衡和約束更有利于企業(yè)創(chuàng)新發(fā)展和生產(chǎn)效率的提升。

(三)穩(wěn)健性檢驗

1.共同趨勢檢驗

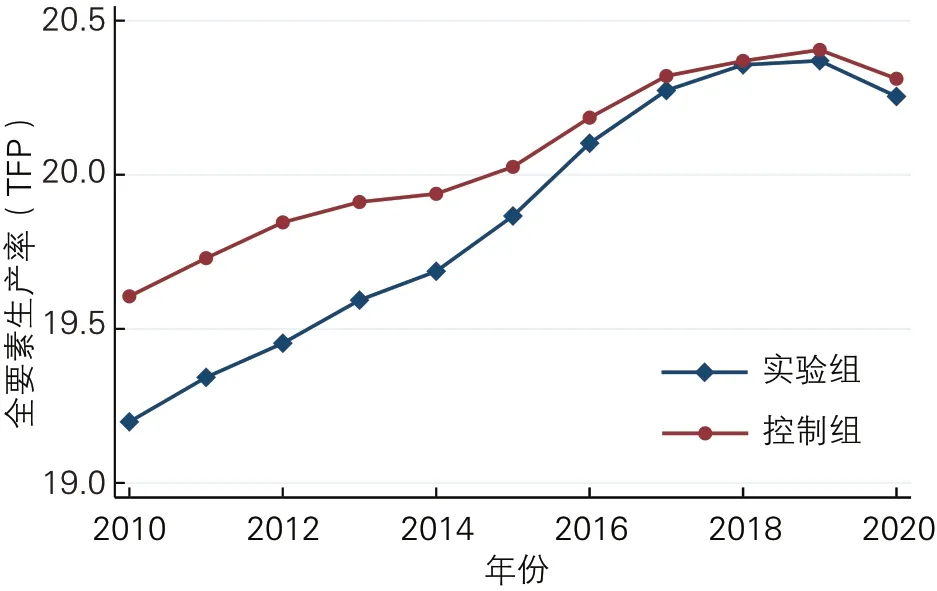

共同趨勢假設是進行雙重差分法(DID)的前提。本文先分別計算得出各年度實驗組和控制組全要素生產(chǎn)率的均值,然后繪制時間趨勢圖,從時間趨勢圖來判斷實驗組與控制組是否具有共同趨勢,結(jié)果如圖1所示。從圖1來看,2010—2014年實驗組和控制組的TFP變化趨勢基本一致,2015—2018年實驗組TFP的上升趨勢明顯快于控制組TFP的上升趨勢,2019—2020年實驗組和控制組TFP增長趨勢都呈現(xiàn)放緩并下降的趨勢。總體來看,實驗組與控制組TFP的變化趨勢相同,表明本文使用雙重差分法進行政策評估較為合理。

圖1 實驗組與控制組全要素生產(chǎn)率變化趨勢

2.傾向得分匹配-雙重差分法檢驗

通過全要素生產(chǎn)率變化趨勢檢驗,本文實驗組和控制組的分類滿足雙重差分前提條件。為了消除實驗組與控制組之間變動趨勢的系統(tǒng)性差異,本文采用傾向得分匹配-雙重差分法(PSM-DID)進行穩(wěn)健性檢驗,估計結(jié)果見表4所列。

表4 PSM-DID估計結(jié)果

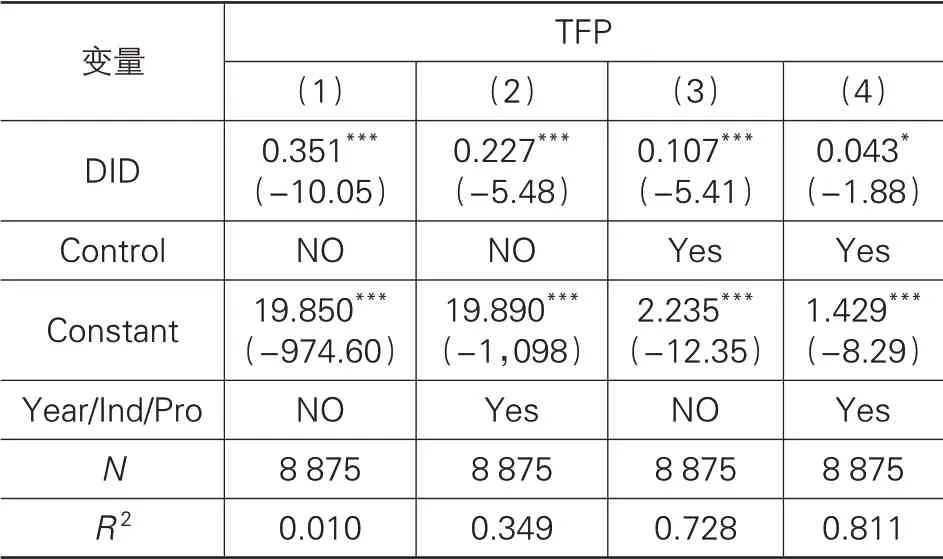

表4估計結(jié)果顯示:列(1)和列(2)在沒有控制變量時,系數(shù)DID在1%水平上顯著為正;列(3)在加入控制變量但未加入年度、行業(yè)、省份固定效應時,系數(shù)DID仍在1%水平上顯著為正;列(4)在加入控制變量和年度、行業(yè)、省份固定效應時,系數(shù)DID仍在10%水平上顯著為正。4個模型穩(wěn)健地證明了非工業(yè)企業(yè)數(shù)字化轉(zhuǎn)型對提升生產(chǎn)效率有顯著影響。

3.政策時間隨機性檢驗

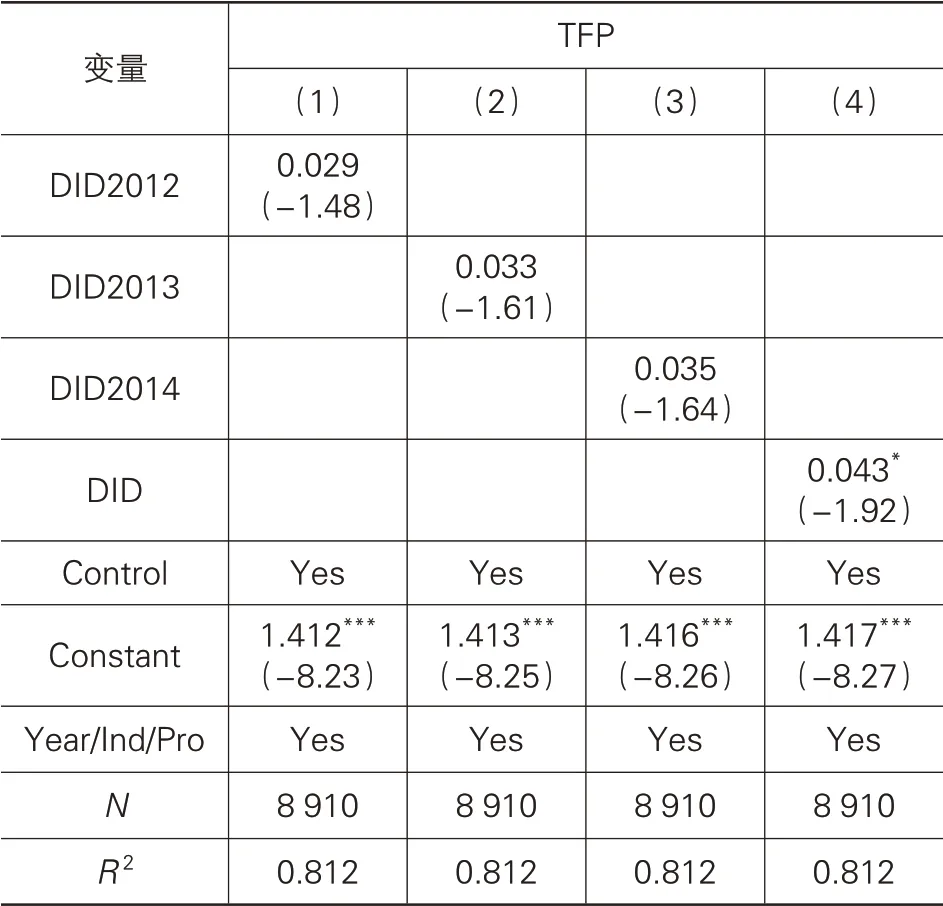

為了驗證數(shù)字化轉(zhuǎn)型對生產(chǎn)效率影響的穩(wěn)健性,本文分別假設數(shù)字化轉(zhuǎn)型隨機提前1年、2年和3年,并生成新的時間虛擬變量,然后將新的時間虛擬變量與實驗組虛擬變量進行分別相乘,再對新生成的三個交乘項(DID2014、DID2013、DID2012)分別進行估計,結(jié)果見表5所列。從列(1)—(3)結(jié)果來看,2012—2014年交互項系數(shù)DID2012、DID2013、DID2014均不顯著,而列(4)系數(shù)DID在10%統(tǒng)計水平上顯著為正,表明基本估計結(jié)果得出的2015年及以后年度非工業(yè)企業(yè)進行數(shù)字化轉(zhuǎn)型對生產(chǎn)效率存在顯著促進效應的結(jié)論較穩(wěn)健。

表5 政策時間隨機性檢驗結(jié)果

4.政策唯一性檢驗

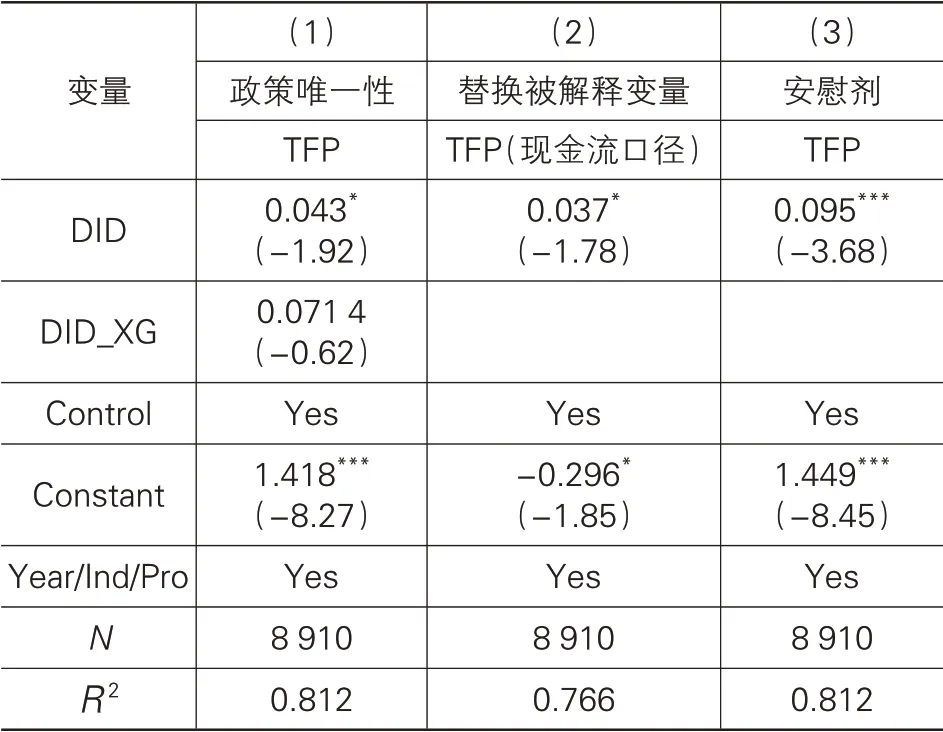

從圖1實驗組全要素生產(chǎn)率變化趨勢來看,2020年存在明顯變化,考慮2019年末發(fā)生的新冠疫情及為此推出的一系列疫情相關(guān)政策,為剝離疫情政策對實證結(jié)果產(chǎn)生的干擾,本文引入疫情相關(guān)政策的虛擬變量和實施時間虛擬變量的交乘項,以控制疫情政策對企業(yè)全要素生產(chǎn)率的影響。具體而言,上市企業(yè)概念如果是疫情相關(guān)行業(yè),則企業(yè)取值為1,反之為0;與此相對應,period取值為1,反之為0;交乘項為DID_XG。表6列(1)檢驗結(jié)果表明,與基準回歸相比,系數(shù)DID依然在10%水平上顯著為正,顯著性沒有發(fā)生改變,這表明非工業(yè)企業(yè)數(shù)字化轉(zhuǎn)型對生產(chǎn)效率的影響并未因疫情相關(guān)政策的推出而發(fā)生顯著改變,本文H1實證結(jié)果仍比較穩(wěn)健。

5.替換被解釋變量檢驗

在前文TFP計算過程中,營業(yè)收入(Y)、資本投入(K)、中間品投入(M)分別取值利潤表、資產(chǎn)負債表、現(xiàn)金流量表,盡管都來自企業(yè)的財務報表,但這三張報表的統(tǒng)計口徑并不一致。另外,上述三個變量數(shù)據(jù)的計量單位都是“元”,而人力投入(L)表示的是公司員工總數(shù),計量單位是“人”,可見同一公式中指標計量的單位也不一致。為了解決統(tǒng)計口徑不一致和指標計量單位不一致對計算結(jié)果帶來的負面影響,本文將上述變量的取值進行調(diào)整。其中,Y取值現(xiàn)金流量表的“銷售商品、提供勞務收到的現(xiàn)金”科目;K取值現(xiàn)金流量表的“固定資產(chǎn)折舊、油氣資產(chǎn)折耗、生產(chǎn)性生物資產(chǎn)折舊”“無形資產(chǎn)攤銷”“使用權(quán)資產(chǎn)折舊”“長期待攤費用攤銷”四個科目的合計值;L取值現(xiàn)金流量表的“支付給職工以及為職工支付的現(xiàn)金”科目;M取值現(xiàn)金流量表的“購買商品、接受勞務支付的現(xiàn)金”科目。通過變量取值調(diào)整,不僅保證了計算TFP時各變量統(tǒng)計口徑的一致性,而且也保證了各變量計量單位的一致性。根據(jù)公式(1)將被解釋變量TFP改成現(xiàn)金流口徑的計算結(jié)果進行穩(wěn)健性檢驗,檢驗結(jié)果見表6列(2)所列。估計結(jié)果顯示,在加入所有控制變量和年度、行業(yè)、省份效應后,系數(shù)DID在10%水平上顯著為正,說明非工業(yè)企業(yè)數(shù)字化轉(zhuǎn)型對生產(chǎn)效率有顯著正向影響。上述結(jié)論與基本估計結(jié)論一致,因而通過了替換被解釋變量的穩(wěn)健性檢驗。

6.安慰劑檢驗

安慰劑檢驗有兩種實現(xiàn)方式;即虛構(gòu)實驗組和變換控制組,本文通過變換控制組的方法,進行安慰劑檢驗。具體方法是將有數(shù)字技術(shù)概念的企業(yè),包括大數(shù)據(jù)、云計算、物聯(lián)網(wǎng)、人工智能、5G、區(qū)塊鏈等都歸入實驗組,其他企業(yè)為控制組。表6列(3)估計結(jié)果顯示,在加入所有控制變量和年度、行業(yè)、省份效應后,系數(shù)DID在1%水平上顯著為正,表明在更換控制組情況下,本文基準估計結(jié)果穩(wěn)健。

表6 政策唯一性、替換被解釋變量和安慰劑檢驗結(jié)果

由表6可見,通過多項穩(wěn)健性檢驗后,本文H1依然成立,即數(shù)字化轉(zhuǎn)型對我國非工業(yè)企業(yè)生產(chǎn)效率有顯著促進作用。

(四)影響機制分析

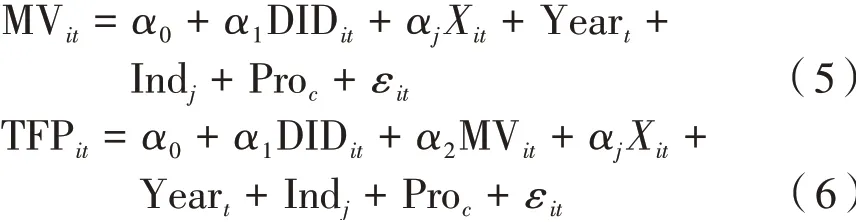

通過前文回歸結(jié)果可見,非工業(yè)企業(yè)數(shù)字化轉(zhuǎn)型能有效提升生產(chǎn)效率,那么,該影響過程通過什么途徑實現(xiàn)呢?黃群慧等[44]研究認為,企業(yè)數(shù)字化轉(zhuǎn)型降低了交易成本、促進創(chuàng)新,進而提升企業(yè)生產(chǎn)效率。因此,企業(yè)交易成本和技術(shù)創(chuàng)新是數(shù)字化轉(zhuǎn)型提升企業(yè)全要素生產(chǎn)率的傳導機制。基于此,本文在模型(2)的基礎(chǔ)上構(gòu)建如下中介效應模型:

其中:MV表示中介變量(Mediating variable,MV),其他變量與之前定義一致。參考黃群慧等[44]的研究方法,本文中介變量包括交易成本和技術(shù)創(chuàng)新,交易成本采用銷售費用率(Sales Expense Rate,SER)和管理費用率(Management Expense Rate,MER)作為代理變量,技術(shù)創(chuàng)新采用人均研發(fā)投入(Per capita R&D expenses,R&D)作為代理變量。

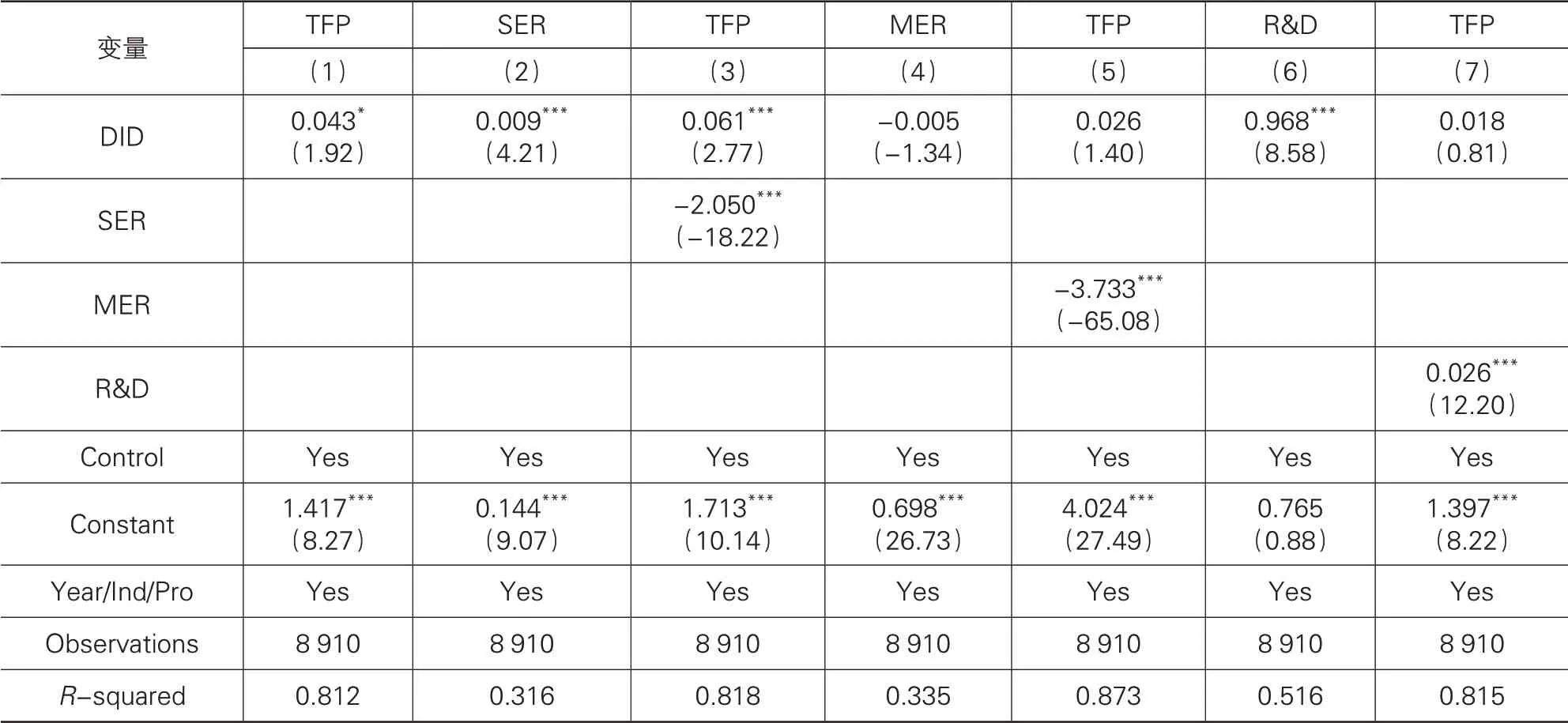

影響機制回歸結(jié)果見表7所列。由列(2)可見,系數(shù)DID顯著為正,而列(3)中系數(shù)SER顯著為負,說明數(shù)字化轉(zhuǎn)型未對銷售費用率產(chǎn)生影響,即樣本范圍內(nèi)銷售費用率這一中介效應不存在。表7列(4)系數(shù)DID不顯著,說明數(shù)字化轉(zhuǎn)型未對管理費率用產(chǎn)生顯著影響,樣本范圍內(nèi)管理費用率這一中介效應不存在。可能原因在于:雖然理論上數(shù)字化轉(zhuǎn)型能降低企業(yè)交易成本,使銷售費用率和管理費用率下降,但實際情況是,企業(yè)交易成本不僅受到企業(yè)信息化建設的影響,還會受到產(chǎn)業(yè)政策、市場環(huán)境、地理位置等外部宏觀環(huán)境的影響,以及企業(yè)文化、團隊協(xié)作、內(nèi)部資源等企業(yè)內(nèi)部環(huán)境的影響。因此,非工業(yè)企業(yè)數(shù)字化轉(zhuǎn)型對交易成本的影響效果不顯著。

表7列(6)中系數(shù)DID顯著為正,說明數(shù)字化轉(zhuǎn)型有效促進了企業(yè)技術(shù)創(chuàng)新,列(7)中系數(shù)R&D同樣顯著為正,并且系數(shù)相比基準回歸結(jié)果有所減小,說明技術(shù)創(chuàng)新這一中介效應存在,且系數(shù)DID不顯著,技術(shù)創(chuàng)新是完全中介效應。因此,數(shù)字化轉(zhuǎn)型能夠通過促進技術(shù)創(chuàng)新進而推動企業(yè)生產(chǎn)效率提高。該研究結(jié)論與黃群慧等[44]、李宗顯和楊千帆[45]的研究結(jié)論一致,說明非工業(yè)企業(yè)數(shù)字化轉(zhuǎn)型可以通過企業(yè)技術(shù)創(chuàng)新的途徑有效提升企業(yè)生產(chǎn)效率。

表7 傳導機制檢驗結(jié)果

(五)異質(zhì)性分析

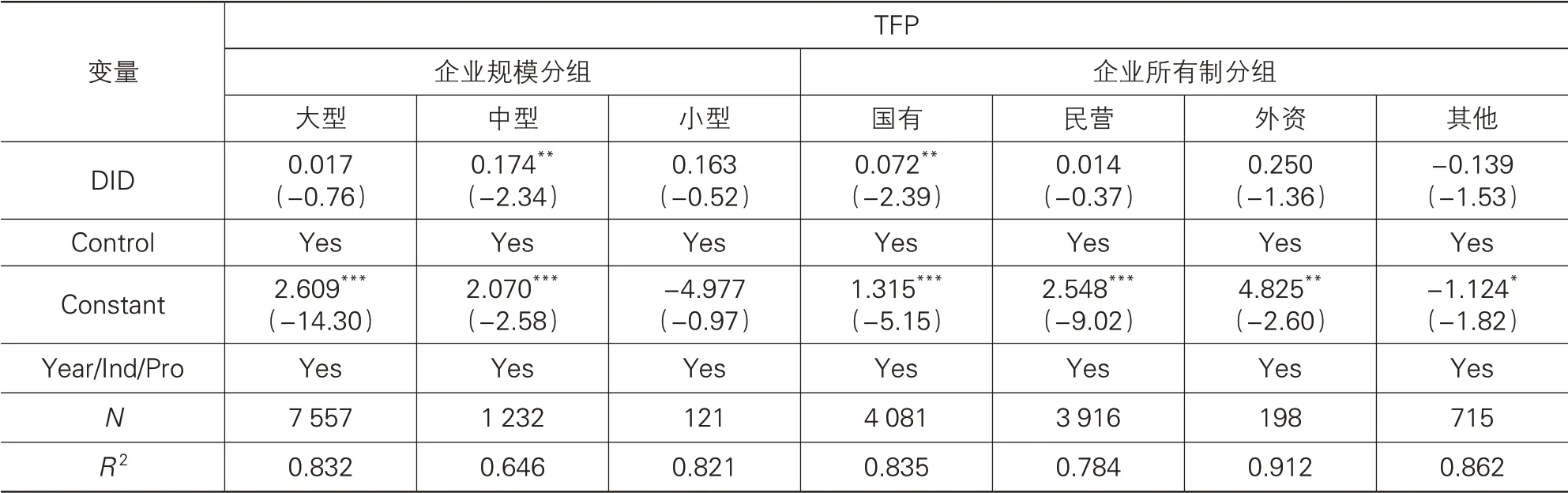

1.企業(yè)規(guī)模分組分析

已有研究發(fā)現(xiàn),企業(yè)規(guī)模是影響企業(yè)發(fā)展的重要因素之一。本文根據(jù)證券公司對上市企業(yè)規(guī)模的劃分標準,將研究樣本分為大型、中型、小型企業(yè),然后分別進行分組估計,結(jié)果見表8所列。可見,數(shù)字化轉(zhuǎn)型對提升大型企業(yè)和小型企業(yè)生產(chǎn)效率的影響并不顯著,而對中型企業(yè)生產(chǎn)效率有顯著的促進作用,本文H2部分得以驗證。該結(jié)果與鄧峰和楊國歌[43]、趙宸宇等[32]的研究結(jié)果存在一定差異,可能原因在于:企業(yè)數(shù)字化轉(zhuǎn)型需要大量資金支持,小型企業(yè)資金相對比較短缺,常會遇到融資約束,制約數(shù)字化轉(zhuǎn)型的開展;大型企業(yè)雖然資金比較充沛,但機構(gòu)臃腫、工作效率較低,數(shù)字化轉(zhuǎn)型過程比較緩慢;中型企業(yè)資金有一定的保障,且內(nèi)部工作效率較高,因此更有利于企業(yè)開展數(shù)字化轉(zhuǎn)型。

2.企業(yè)所有制分組分析

本文根據(jù)證券公司對上市企業(yè)按所有制的劃分標準,將研究樣本分為國有、民營、外資和其他企業(yè),然后分別進行分組估計,結(jié)果見表8所列。結(jié)果顯示,數(shù)字化轉(zhuǎn)型對國有企業(yè)提升全要素生產(chǎn)率有明顯促進作用,而對民營、外資和其他企業(yè)的影響并不顯著,本文H3得到驗證。該結(jié)果與易露霞等[6]的結(jié)論相似,可能原因在于:數(shù)字化轉(zhuǎn)型是國家戰(zhàn)略目標,國有企業(yè)能夠得到中央國資委和地方國資委的政策支持,同時國有企業(yè)的人才和技術(shù)儲備也比較扎實,在金融市場和其他領(lǐng)域具有明顯的優(yōu)勢地位,在金融市場的有效支持下,能夠抓住時機率先通過數(shù)字化轉(zhuǎn)型改善企業(yè)生產(chǎn)環(huán)境,有效提升企業(yè)生產(chǎn)效率;相比之下,民營企業(yè)常常會面臨資金不足的問題,無法將資金有效地投入到數(shù)字化轉(zhuǎn)型上,而外資企業(yè)雖然資金相對充沛,但數(shù)字化轉(zhuǎn)型需要外資總部、董事會等機構(gòu)審批通過,手續(xù)相對復雜、周期相對較長。因此,國有企業(yè)數(shù)字化轉(zhuǎn)型對生產(chǎn)效率的影響更顯著。

表8 企業(yè)規(guī)模分組和所有制分組檢驗結(jié)果

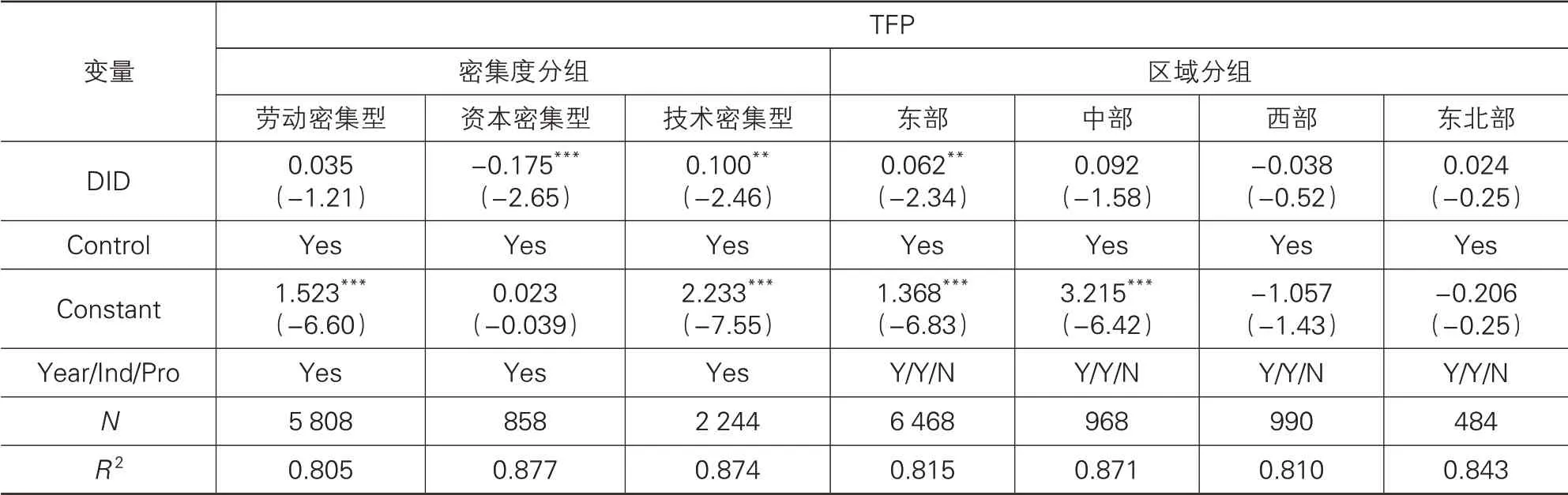

3.密集度分組分析

參考肖曙光和楊潔[46]的方法,先根據(jù)要素密集度將樣本企業(yè)劃分為勞動、技術(shù)和資本密集型企業(yè),再分別進行分組估計,結(jié)果見表9所列。結(jié)果顯示,數(shù)字化轉(zhuǎn)型能促進技術(shù)密集型企業(yè)的生產(chǎn)效率,對勞動密集型企業(yè)沒有顯著影響,對資本密集型企業(yè)有抑制作用,本文H4得到驗證。該結(jié)論和趙宸宇等[32]的研究存在差異,可能的原因在于:企業(yè)數(shù)字化轉(zhuǎn)型需要投入大量的資金,我國勞動密集型企業(yè)以手工作業(yè)為主,主要靠較低的人工成本賺取產(chǎn)品的差價,企業(yè)盈利能力較弱,資金有限且現(xiàn)金流不穩(wěn)定,很難展開數(shù)字化轉(zhuǎn)型工作。所以數(shù)字化轉(zhuǎn)型對我國勞動密集型企業(yè)的影響并不顯著;資本密集型企業(yè)雖然固定資產(chǎn)占比非常大,而數(shù)字化轉(zhuǎn)型需要投入更多的技術(shù)、軟件、專利等無形資產(chǎn),因此,原有的固定資產(chǎn)并沒有起到明顯作用,反而造成原有大量固定資產(chǎn)閑置或者報廢,對生產(chǎn)效率可能產(chǎn)生負向影響;反觀技術(shù)密集型企業(yè)在數(shù)字化轉(zhuǎn)型過程中,充分發(fā)揮其技術(shù)和人才優(yōu)勢,有效地提升了企業(yè)生產(chǎn)效率。

4.區(qū)域分組分析

我國地域廣泛,各企業(yè)所處地區(qū)不同,經(jīng)濟基礎(chǔ)、歷史文化、人才結(jié)構(gòu)也存在很大差異。根據(jù)我國對省份按區(qū)域的劃分,可以分為東部、中部、西部和東北部四個經(jīng)濟區(qū)域。本文根據(jù)上市企業(yè)所在省份對應的區(qū)域進行分組估計,結(jié)果見表9所列。結(jié)果顯示,數(shù)字化轉(zhuǎn)型對提升東部地區(qū)企業(yè)的生產(chǎn)效率有顯著促進作用,對中部、西部、東北部地區(qū)企業(yè)的生產(chǎn)效率沒有顯著影響,本文H5得到驗證。該研究結(jié)論與李政和楊思瑩[29]、韋莊禹等[30]、張焱[31]的研究結(jié)論相似,可能的原因在于:相比其他地區(qū),東部地區(qū)的經(jīng)濟比較發(fā)達,企業(yè)具有資金、人才、技術(shù)等優(yōu)勢,因此,更有利于企業(yè)開展數(shù)字化轉(zhuǎn)型,促進生產(chǎn)效率的提升。

表9 密集度分組和區(qū)域分組檢驗結(jié)果

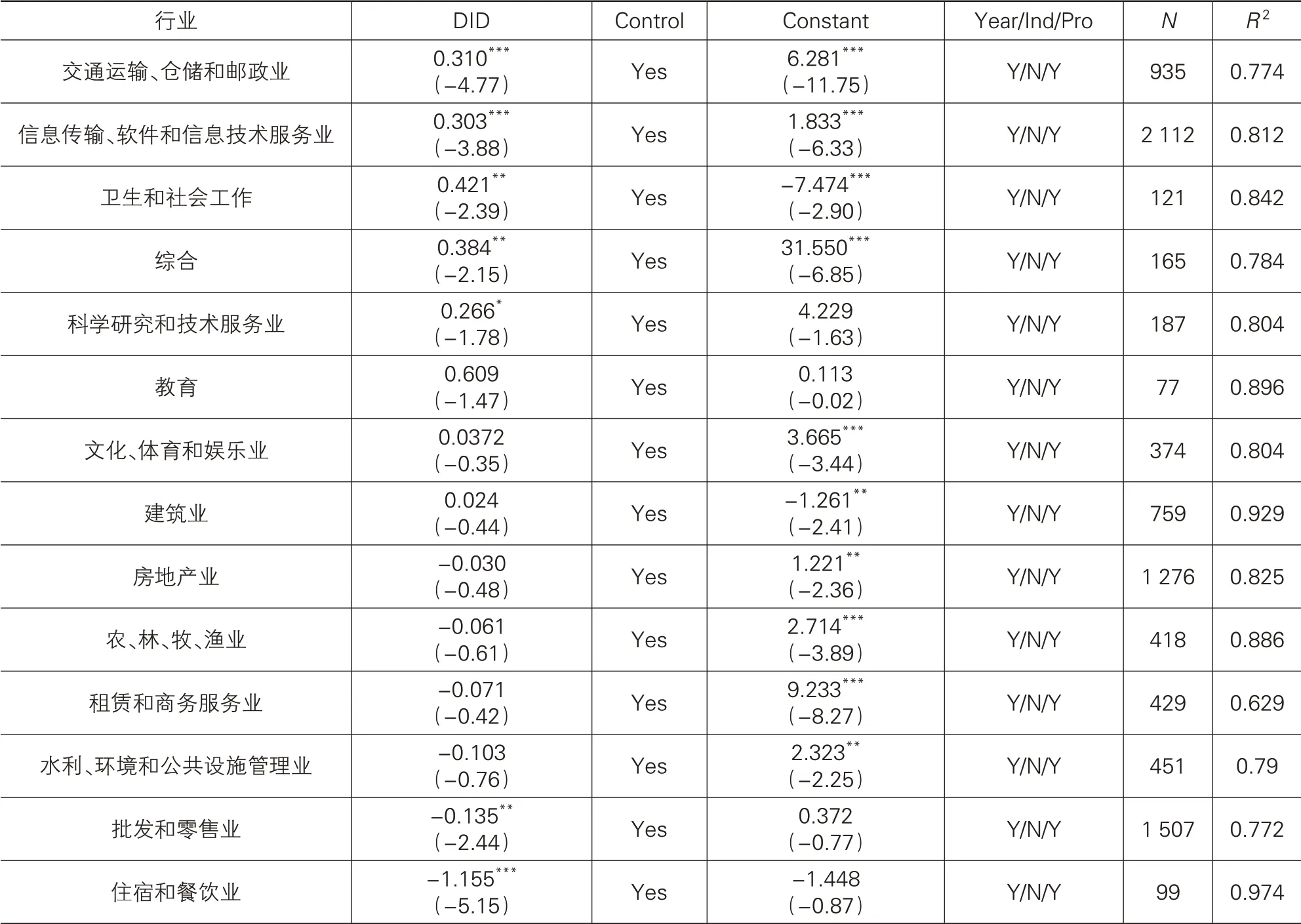

5.行業(yè)分組分析

根據(jù)我國對非工業(yè)行業(yè)的分類,非工業(yè)行業(yè)有16個,本文樣本涉及其中14個非工業(yè)行業(yè)。根據(jù)上市企業(yè)所對應的行業(yè)進行分組估計,結(jié)果見表10所列。結(jié)果顯示,數(shù)字化轉(zhuǎn)型對“交通運輸、倉儲和郵政業(yè)”“信息傳輸、軟件和信息技術(shù)服務業(yè)”“衛(wèi)生和社會工作”“綜合”“科學研究和技術(shù)服務業(yè)”5個行業(yè)上市企業(yè)的生產(chǎn)效率有顯著促進作用。可能的原因在于:物流行業(yè)數(shù)字化轉(zhuǎn)型后信息傳輸更加快速和準確,提升了企業(yè)的工作效率,并且近些年國家投入大量資金發(fā)展了交通網(wǎng)絡,使得交通運輸業(yè)發(fā)展有了良好基礎(chǔ),電商的快速發(fā)展促進了倉儲行業(yè)快速發(fā)展,各方面的因素促使數(shù)字化轉(zhuǎn)型后“交通運輸、倉儲和郵政業(yè)”的生產(chǎn)效率得到了快速提高;另外,信息和技術(shù)服務行業(yè)主要是技術(shù)密集型企業(yè),具有明顯的技術(shù)和人才優(yōu)勢,所以數(shù)字化轉(zhuǎn)型能有效提升其生產(chǎn)效率;大數(shù)據(jù)和云計算技術(shù)推進了云醫(yī)療的實現(xiàn),所以數(shù)字化轉(zhuǎn)型使衛(wèi)生醫(yī)療行業(yè)的生產(chǎn)效率得以提升。數(shù)字化轉(zhuǎn)型對“教育”“文化、體育和娛樂業(yè)”“建筑業(yè)”“房地產(chǎn)業(yè)”“農(nóng)、林、牧、漁業(yè)”“租賃和商務服務業(yè)”“水利、環(huán)境和公共設施管理業(yè)”7個行業(yè)上市企業(yè)的生產(chǎn)效率沒有顯著影響。可能的原因在于:教育、文化、體育等行業(yè)更偏重于人為管理,雖然進行數(shù)字化轉(zhuǎn)型,只是起到輔助作用,并沒有實質(zhì)性提升生產(chǎn)效率;房地產(chǎn)、建筑業(yè)、公共設施等行業(yè)主要依靠土地資源,對數(shù)字技術(shù)的依賴程度不高;農(nóng)林牧漁業(yè)主要是勞動密集型產(chǎn)業(yè),同樣對數(shù)據(jù)技術(shù)依賴程度不高。數(shù)字化轉(zhuǎn)型對“批發(fā)和零售業(yè)”“住宿和餐飲業(yè)”2個行業(yè)上市企業(yè)的生產(chǎn)效率有顯著的抑制作用。可能的原因在于:批發(fā)零售企業(yè)和餐飲企業(yè)并不需要復雜的數(shù)字化系統(tǒng),這些企業(yè)只需要簡單的信息化系統(tǒng)就可以正常經(jīng)營,當投入大量的資金進行數(shù)字化轉(zhuǎn)型時,可能影響了企業(yè)的現(xiàn)金流和企業(yè)利潤,反而會造成企業(yè)生產(chǎn)效益的下降。

表10 行業(yè)分組檢驗結(jié)果

綜上所述,雖然整體上數(shù)字化轉(zhuǎn)型能促進非工業(yè)企業(yè)生產(chǎn)效率的提升,但企業(yè)所屬行業(yè)不同,數(shù)字化轉(zhuǎn)型對企業(yè)生產(chǎn)效率的影響存在明顯的差異性。對業(yè)務涉及區(qū)域跨度大的行業(yè)和技術(shù)、人才有優(yōu)勢的行業(yè),數(shù)字化轉(zhuǎn)型能有效提升生產(chǎn)效率;對數(shù)字技術(shù)依賴度低、主要依靠人力開展業(yè)務的企業(yè),數(shù)字化轉(zhuǎn)型對生產(chǎn)效率影響不顯著。

五、結(jié)論與建議

(一)結(jié)論

本文以2010—2020年中國A股上市企業(yè)為研究樣本,通過雙重差分法檢驗了數(shù)字化轉(zhuǎn)型對我國非工業(yè)企業(yè)生產(chǎn)效率的影響,研究發(fā)現(xiàn):①非工業(yè)企業(yè)數(shù)字化轉(zhuǎn)型能顯著提升生產(chǎn)效率,通過穩(wěn)健性檢驗后該結(jié)論依然成立。②機制研究表明,非工業(yè)企業(yè)數(shù)字化轉(zhuǎn)型可以通過技術(shù)創(chuàng)新途徑來提升生產(chǎn)效率。③從異質(zhì)性分析來看,數(shù)字化轉(zhuǎn)型能提升中型企業(yè)的生產(chǎn)效率,但對大型和小型企業(yè)沒有顯著影響;數(shù)字化轉(zhuǎn)型能有效提升國有企業(yè)的生產(chǎn)效率,但對民營、外資等非國有企業(yè)沒有顯著影響;數(shù)字化轉(zhuǎn)型對技術(shù)密集型企業(yè)的生產(chǎn)效率有顯著促進作用,對資本密集型企業(yè)的生產(chǎn)效率有顯著的抑制作用,并且對勞動密集型企業(yè)沒有顯著影響;數(shù)字化轉(zhuǎn)型能有效提升東部地區(qū)企業(yè)的生產(chǎn)效率,但對中西部和東北部地區(qū)企業(yè)沒有顯著影響。④進一步研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型對不同行業(yè)非工業(yè)企業(yè)生產(chǎn)效率的影響有明顯差異性,對“交通運輸、倉儲和郵政業(yè)”等5個行業(yè)上市企業(yè)的生產(chǎn)效率有顯著促進作用,對“教育”等7個行業(yè)上市企業(yè)的生產(chǎn)效率沒有顯著影響,對“批發(fā)和零售業(yè)”“住宿和餐飲業(yè)”2個行業(yè)上市企業(yè)的生產(chǎn)效率有顯著的抑制作用。

(二)建議

根據(jù)上述研究結(jié)果,本文提出以下建議:

第一,政府主導,進一步推進數(shù)字化轉(zhuǎn)型。從本文研究結(jié)果來看,數(shù)字化轉(zhuǎn)型明顯提高了非工業(yè)企業(yè)的生產(chǎn)效率,說明我國實施一系列數(shù)字化轉(zhuǎn)型的產(chǎn)業(yè)政策對提高企業(yè)生產(chǎn)效率有明顯促進作用,但部分行業(yè)仍存在生產(chǎn)效率提升不明顯的情況。因此,建議政府相關(guān)部門持續(xù)推進數(shù)字化轉(zhuǎn)型,并針對不同行業(yè)采取有針對性的推進政策。

第二,完善政策,促進數(shù)字化轉(zhuǎn)型全面發(fā)展。從目前數(shù)字化轉(zhuǎn)型的規(guī)模差異、所有制差異、地區(qū)差異、勞動密集度差異來看,我國數(shù)字化轉(zhuǎn)型的發(fā)展情況、發(fā)展速度存在較為明顯的不均衡現(xiàn)象,應當對民營企業(yè)、中西部地區(qū)企業(yè)等發(fā)展較為落后的領(lǐng)域給予更大的政策支持,探索在數(shù)字化轉(zhuǎn)型方面以國有企業(yè)帶動非國有企業(yè)、以東部地區(qū)帶動中西部地區(qū)、以先進企業(yè)或地區(qū)帶動后進企業(yè)或地區(qū)的政策,促進數(shù)字化轉(zhuǎn)型全面發(fā)展。

第三,堅持中國制造,發(fā)展中國智造。從企業(yè)勞動密集度角度來看,目前發(fā)展數(shù)字化轉(zhuǎn)型對勞動密集型企業(yè)生產(chǎn)效率并沒有明顯促進作用,對資本密集型企業(yè)還存在抑制作用。有鑒于此,建議我國利用數(shù)字化轉(zhuǎn)型這個契機,大力推進勞動密集型企業(yè)向技術(shù)密集型企業(yè)轉(zhuǎn)變,推動重資本(資產(chǎn))企業(yè)向輕資本(資產(chǎn))企業(yè)轉(zhuǎn)變,走出一條中國特色的產(chǎn)業(yè)轉(zhuǎn)型之路。

(三)不足之處

本文的研究尚存在以下不足之處:①考慮研究樣本數(shù)據(jù)的連續(xù)性,剔除了部分樣本數(shù)據(jù)不連續(xù)的企業(yè),剔除的企業(yè)中包括了微型企業(yè),加之A股上市企業(yè)中本就存在小微企業(yè)偏少的問題,未來研究可以增加新三板掛牌的非工業(yè)企業(yè)樣本數(shù)據(jù)做進一步的研究。②在研究異質(zhì)性時,未考慮行業(yè)中可能存在的龍頭企業(yè)對該行業(yè)的影響,因此可能對研究結(jié)論有一定的影響。③從實驗組和控制組對照情況來看,數(shù)字化轉(zhuǎn)型政策對企業(yè)生產(chǎn)效率的提升有明顯促進作用,但數(shù)字化轉(zhuǎn)型的范圍和含義比較廣泛,目前仍沒有一個統(tǒng)一的界定,因此,需要做進一步的研究,以期最終形成一個標準,為今后的研究奠定理論基礎(chǔ)。

注 釋:

(1)資料來源于中國信通院發(fā)布的《中國數(shù)字化轉(zhuǎn)型發(fā)展白皮書(2020)》(https://www.thepaper.cn/newsDetail_forward_8151951)。

(2)國家統(tǒng)計局數(shù)據(jù)顯示,截至2019年,全國法人單位共25 280 211個。其中:工業(yè)企業(yè)法人單位共3 647 978個,占比14.43%,包括采礦業(yè)法人單位70 983個,制造業(yè)法人單位3 463 346個,電力、燃氣及水的生產(chǎn)和供應業(yè)法人單位113 649個;非工業(yè)企業(yè)法人單位21 632 233個,占比85.57%。

(3)國家統(tǒng)計局數(shù)據(jù)顯示,截至2020年,國內(nèi)生產(chǎn)總值1 015 986.2億元。其中:工業(yè)增加值313 071.1億元,占比30.81%;非工業(yè)企業(yè)增加值702 915.1億元,占比69.19%。

(4)資料來源于2010年發(fā)布的《信息化藍皮書》(http://www.doc88.com/p-573429598808.html)。

(5)資料來源于《國家信息化發(fā)展評價報告(2016)》(http://www.ocn.com.cn/chanjing/201611/yipoo18162845.shtml)。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

甘肅教育(2020年14期)2020-09-11 07:57:42

中國化肥信息(2020年7期)2020-03-19 01:54:02

童話世界(2018年13期)2018-05-10 10:29:31

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

知識經(jīng)濟·中國直銷(2016年10期)2016-02-27 16:16:41

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44