高校財務工作團隊隱性知識共享的演化博弈及其信任文化建設研究

——兼論財務人員參與教學工作團隊

2023-01-10 05:50:40黃明元

懷化學院學報 2022年6期

劉 林, 黃明元

(嘉應學院1.財務處; 2.經濟與管理學院,廣東 梅州 514015)

高校財務工作團隊不僅要從事財務實務工作,而且有些還要承擔相應專業的教學科研工作。特別是設置有經濟管理類專業的高校,高校財務工作團隊是由從事核算、預算、會計信息化管理、財務管理、教學與科研等工作的財務人員組成,財務人員與二級學院相關教師彼此相互協作、相互依存、技能互補,彼此存在個體屬性上的差異(差異可以是顯性人口統計學特征,也可以是隱性的心理特征),共同實現財務工作效率的提升與教學科研水平的提高[1,2]。隱性知識共享是實現團隊工作目標的重要手段,是團隊獲取核心競爭力的源泉。“隱性知識”的概念最早由波蘭尼(Michael Polanyi)于1958年在《個體知識》中提出,將知識分為“隱性知識”與“顯性知識”,并認為“隱性知識是難以像顯性知識那樣用公式、圖表和文字表達的知識”。隱性知識共享是隱性知識在團隊內外流動的一個過程,以實現知識增值的目標[3],團隊成員間的交流與溝通是隱性知識共享的基礎與前提,以此實現隱性知識的傳播、整合與創新[4]。隱性知識這種“只能意會難以言傳”的性質決定了其具有高度個體化的特性,產出于認知主體的實踐與領悟的隱性知識,其轉移、傳播、共享自然會受到團隊文化、主體特征與社會環境等因素的制約與影響[5]。目前對隱性知識共享的研究,大多涉及高科技企業[6]、高校圖書館[7]、科研團隊[8]的知識管理等領域,較少有對高校財務工作團隊與教學團隊的隱性知識共享的研究。本文以高校財務團隊工作團隊為研究對象,探討其隱性知識共享的主要影響因素,以期能為高校財務工作團隊工作效率的提升提供借鑒。

一、隱性知識共享促進高校高績效財務工作團隊的形成過程分析

(一)高校高績效工作團隊的生命周期

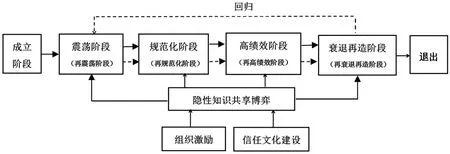

財務工作團隊生命周期是團隊經歷成立、震蕩、規范化、高績效、衰退再造(或退出)等五個階段。團隊在進入高績效階段之后,由于外部環境的變化,競爭壓力加大,工作績效下降,團隊進入衰退再造階段,然后依次回歸至再震蕩階段、再規范化階段、再高績效階段、再衰退再造階段……。從衰退再造階段回歸至再震蕩階段,進入下一個周期,這個過程不是簡單的回歸,是一個螺旋式上升式的動態演化過程,見圖1。

圖1 高校高績效財務工作團隊的生命周期示意圖

(二)團隊隱性知識共享目標的實現過程

高校財務工作團隊從成立、震蕩、規范化到高績效的過程,也是團隊成員間隱性知識共享的實現過程。團隊成立階段,主要是獲取上級領導的支持,建立團隊成員間的初步交流與溝通平臺,確立團隊的工作績效目標與隱性知識共享目標;團隊震蕩階段,團隊成員由于個性心理特征的差異與利益因素,在熟悉之后逐步顯性化表現出個體自己的感受,表現出拒絕交流與溝通,甚至直接表達不滿,成員間處于沖突與“震蕩”狀態,隱性知識的傳播、共享意愿降低或停止;規范化階段,伴隨團隊激勵機制的建立與團隊文化的建設,團隊凝聚力增強,團隊成員對團隊有較強的歸屬感與認同感,成員間逐步進入良性溝通交流狀態,隱性知識傳播、共享意愿逐步增強,團隊逐步邁入穩定與成熟的規范化階段;高績效階段,優質高效的團隊文化已經建立,團隊進入團隊文化管理階段,團隊成員間自由分享信息,全通道方式平等溝通信息,成員有成就事業的高峰體驗,有完成工作目標的榮譽感與使命感,團隊隱性知識共享意愿達到巔峰。隨著社會經濟的發展,工作團隊面臨新的競爭與壓力,團隊的管理機制與團隊文化有可能不適應外部環境的發展,管理機制與團隊文化都需要進行創新。這一時期,團隊就進入了低績效階段,成員間的隱性知識傳播與共享意愿都會下降,團隊進入下一個周期。

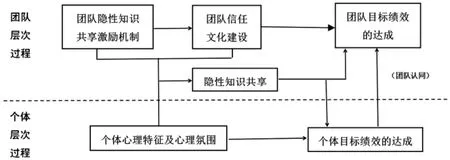

一個高效的財務工作團隊必須具有清晰的隱性知識共享目標,從團隊層次與個體層次的角度來推進目標的實現。團隊隱性知識共享與信任文化建設影響團隊成員的知識共享意愿,推進團隊目標績效與個體目標績效的實現。團隊隱性知識共享目標的實現過程,見圖2。

圖2 高績效財務工作團隊隱性知識共享目標實現過程示意圖

二、高校財務工作團隊隱性知識共享的演化博弈分析

(一)基本假設

第一,團隊成員均系有限理性人,追求自身收益最大化。第二,一定時期內團隊成員規模(恒為n)相對穩定,成員隱性知識具有異質性特征,為不完全信息博弈。第三,隱性知識共享存在共享成本c,共享成本包括機會成本、時間精力成本。第四,成員進入團隊前(即不合作交流)的財務工作與教學科研能力為α,即不共享各成員的收益為α,進入團隊后若均選擇隱性知識共享,成員都會相應提高其財務工作與教學科研水平(增加值為β);若博弈雙方僅一方有共享意愿,則選擇共享一方支付了共享成本卻沒有從中獲得收益增加值,其收益為α-c,選擇不共享一方因不需要支付共享成本而獲得收益為γ(γ>β),因為不需要支付共享成本c;若雙方均有意愿共享,則其獲益增加為 β-c。第五,設 p(t)(0≤p(t)≤1)為團隊中有意愿共享自己所掌握的隱性知識的概率,是時間t 的函數,則無意愿共享者比例為1-p(t),團隊從成立經震蕩、規范化到高績效階段的周期,也是p(t)值逐步增大的過程,p(t)在一個周期內是一個遞增函數。第六,設組織激勵給有意愿交流共享者的收益為δ,團隊信任文化建設使團隊成員和諧相處能給成員帶來精神上的愉悅,所獲非貨幣收益為ε。

(二)隱性知識共享演化博弈模型

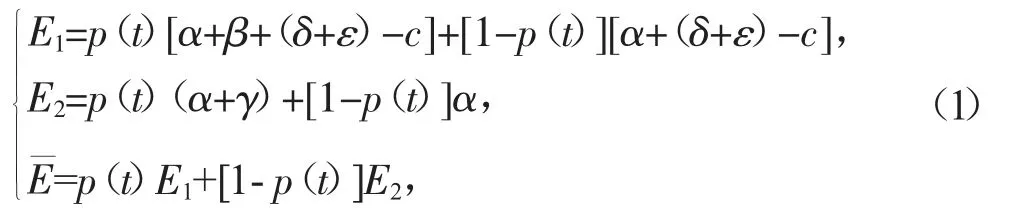

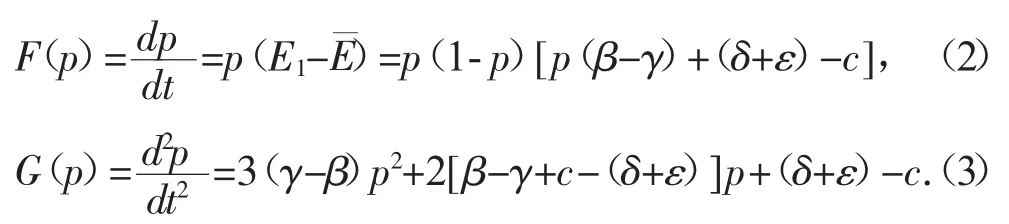

首先,構建復制動態方程。根據上面的研究假設,我們得出高校財務工作團隊隱性知識共享的博弈矩陣(見表1)。從上面的博弈矩陣得到復制動態方程如下:

其中,E1表示財務工作團隊成員選擇共享隱性知識的期望值;E2表示財務工作團隊成員選擇不共享隱性知識的期望值表示財務團隊對共享隱性知識的平均期望值。對函數p(t)求一階和二階導數得:

根據數學導數知識,在演化博弈中,演化博弈策略必須滿足下式條件:

其次,高校財務工作團隊生命周期各階段的演化博弈策略探究。第一,震蕩階段。高校財務工作團隊創建之初的震蕩階段,激勵制度沒有建立(δ=0),團隊文化建設也還沒有進行(ε=0),且隱性知識共享存在共享成本是恒存在的(c>0)。根據表1 的博弈矩陣,由于共享成本c 的恒定,選擇共享的成員沒有從中獲益,而選擇不共享的成員,不需要支付共享成本即可獲益,經反復博弈,博弈雙方最終都會做有利于自身的策略,都不會選擇隱性知識共享,實質上不存在隱性知識的傳播與共享問題;第二,規范化階段。規范化階段,團隊開始進行激勵制度建設而產生激勵收益(即δ>0),團隊文化建設也一并開始,但由于文化建設需要有一個較長的過程,文化建設的作用還未得到體現(即ε=0)。此時,激勵收益一般要小于共享成本(即δ<c),G(0)=(δ+ε)-c>0,G(1)>0,即 p1=0 點為演化博弈穩定點,而>0,則 p2=1,p3=不是穩定狀態點。此時,團隊成員有隱性知識共享的意向或意愿,但依然沒有隱性知識共享的具體行動;第三,高績效階段。高校財務工作團隊在經歷規范化階段后進入高績效階段。這一階段與規范化階段相比,其團隊文化建設得到加強并發揮作用,參與隱性知識共享的成員可獲非貨幣收益為ε(ε>0)。由于 G(0)=(δ+ε)-c>0,G(1)>0,即 p1=0 與 p1=1 兩點都不是穩定點,而依據微積分的中值定理,0<p3=為演化博弈的穩定點,即的比例(概率)的團隊成員愿意參與隱性知識共享。隨著團隊文化建設的深入,在制度激勵δ 不變的前提下,精神愉悅的非貨幣收益會增大,即的值會增加,表明高校財務工作團隊進入了高績效階段;第四,衰退再造階段或退出共享階段。隨著團隊外部環境的變化,競爭壓力加大,團隊文化已經不太適應團隊的發展,在制度激勵δ 不變的前提下,精神愉悅的非貨幣收益ε 會減少,的值進入下降階段,表明高校財務工作團隊進入了衰退再造階段。這一時期,團隊需要進行文化創新與管理創新,若創新再造成功,團隊進入下一個周期。若創新再造失敗,團隊成員退出共享,團隊漸漸地趨于解體。

表1 團隊成員隱性知識共享博弈矩陣

三、團隊信任文化對高校財務工作團隊隱性知識共享的影響

信任是一種心理狀態和選擇行為,是一種社會屬性,更是一種文化規則,是團隊成員認為與他人相處時他人至少不會損害自己利益的信念與非理性的選擇行為[9]。團隊信任文化是以信任為特征的團隊文化,是團隊成員在較長期的工作實踐中,逐步形成的以信任為特征的共同價值觀、行為選擇準則和溝通交流方式的一種集合體。團隊信任文化對高校財務工作團隊隱性知識共享的影響,主要體現在影響共享環境。共享環境包括共享的制度環境、心理環境與溝通環境等三個方面,進而影響團隊隱性知識共享效率與水平[10](見圖3)。

(一)團隊信任文化對隱性知識共享制度環境的影響

隱性知識共享的制度環境是一系列用來建立促進團隊學習交流,激勵成員隱性知識傳播、轉移與共享的團隊規章制度體系,包括利益平衡機制與補償機制。團隊信任文化被團隊成員普遍認同,這就會把“信任”“裝入”了團隊的管理制度中,影響隱性知識共享的制度環境,加速團隊成員對團隊與團隊制度環境的認同。這又會導致制度成本降低,激勵隱性知識共享的利益平衡機制與補償機制更能發揮作用,助力隱性知識共享傳播者、接收者參與隱性知識共享的積極性的提高,促進團隊的隱性知識共享水平的提升。

(二)團隊信任文化對隱性知識共享溝通環境的影響

團隊信任文化影響隱性知識共享溝通環境,主要體現在克服溝通障礙與提高溝通效率兩個方面。團隊信任文化直接決定成員的溝通風格、溝通方式、成員行為特征,鼓勵成員參與溝通交流的氛圍與環境,能極大地克服溝通過程中的障礙;平等、信任、理解的團隊文化氛圍,尊重團隊成員個性差異,能更有效地改善團隊內的人際關系,提高成員間的溝通效率,從而提高團隊隱性知識共享的水平。

(三)團隊信任文化對隱性知識共享心理環境的影響

團隊信任文化對隱性知識共享心理環境的影響,表現在降低心理抵觸與改善團隊成員的個體認知方面。團隊信任文化能克服隱性知識共享過程中不愉快的沖突,避免對立情緒的產生,降低團隊成員的心理抵觸的強度與持續時間;能改善團隊成員的認知結構,減少團隊成員在隱性知識共享過程中的歸因偏差,克服自大與保守,相信對方的能力,對自己已經習慣的方式也愿意改變,從而提高團隊隱性知識共享的水平。

四、構建有利于隱性知識共享的團隊信任文化的路徑選擇

通過以上分析,信任文化在高校財務工作團隊隱性知識共享的演化博弈中發揮了重要的作用,推動隱性知識共享水平的提升。

(一)在團隊合作與交往中確立以信任為基礎的主導價值導向

高校財務工作團隊結構主要表現在學緣、地緣上的差異,團隊成員的多元化結構勢必產生文化差異與文化沖突。為建立高效的隱性知識共享機制,在團隊文化建設過程中,團隊的合作與交往中必然要確立以信任為基礎的主導價值導向,來引領團隊信任文化建設,形成“多贏、合作、共享”的信任文化與文化自覺。

(二)構建財務工作團隊的信任文化生態系統促進團隊成員共同成長

高校財務工作團隊生態系統是以財務實務工作、教學工作為基礎的各個要素組成的生態關系集合體。它包括團隊成員的專業知識特長(隱性知識與顯性知識)、權責體系、資源配置、團隊角色定位、財務及教學工作運行規則、文化環境等組成的生態運行系統。其文化生態系統是財務部門與一線專業教學部門組成的生態結構的價值觀、行為方式與團隊外圍的學校文化、區域文化等要素構成,共同作用于高校財務工作團隊信任文化的建設。在高校財務工作團隊信任文化系統構建過程中,既要考慮文化生態系統內相互制約的因素,又要引領團隊價值觀,促進團隊成員共同成長,形成合作、共享的成長共同體。

(三)通過制度建設促進信任文化的形成

信任分為團隊信任與人際信任,在團隊隱性知識共享中,人際信任的重要性要大于團隊信任,團隊信任引領隱性知識共享,起啟動作用[10,11]。在隱性知識共享初期,團隊成員在團隊制度的硬性約束下,基于團隊的制度約束,投入時間精力成本,參與交流與溝通,參與有利于團隊價值實現的風險行為。若團隊成員的“風險投資”得到相應的回報,團隊信任就建立起來了。團隊成員在制度的約束下,團隊信任的助力下,團隊成員之間的人際信任逐步增強,從團隊信任到人際信任,從制度的硬性約束逐步實現文化的軟約束,內化為團隊的信任文化。

猜你喜歡

中國德育(2022年12期)2022-08-22 06:16:18

江西理工大學學報(2022年2期)2022-07-26 07:05:36

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

金橋(2022年2期)2022-03-02 05:42:50

金橋(2022年1期)2022-02-12 01:37:04

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16