數字普惠金融對不同區域農戶收入的差異化影響研究

——基于數字基礎與城鎮化的視角

2023-01-11 05:08:42劉心怡張偉陳小知

農業現代化研究 2022年6期

劉心怡,張偉,陳小知

(1. 廣東金融學院經濟貿易學院,廣東 廣州 510320;2. 廣東金融學院保險學院,廣東 廣州 510320;3. 廣東金融學院華南創新金融研究院,廣東 廣州 510320)

2020年中國脫貧攻堅取得勝利,現行貧困標準下農村貧困人口全面脫貧,然而當前內外部經濟環境面臨持續下行壓力,不同區域間的農村居民收入尚存在較大差距。在此背景下如何防止農戶返貧,維持增收成為“三農”問題重點工作之一。2022年發布的中共中央一號文件指出,要推動經濟社會平穩健康發展,必須穩住農業基本盤,確保農業穩產增產、農民穩步增收、農村穩定安寧。發展現代農業、推進產業融合發展離不開金融要素支持,當前農戶信貸支持主要來源于以農信社、大型國有銀行為主的正規金融體系,傳統信貸方式難以滿足農村各類經營主體的多樣化需求[1]。2022年中國人民銀行印發《關于做好2022年金融支持全面推進鄉村振興重點工作的意見》,強調要強化金融科技賦能鄉村振興,發展農村數字普惠金融,要求各金融機構有效整合涉農主體信用信息,提高客戶識別和信貸投放能力,積極發展農戶信用貸款。因此,研究數字普惠金融對農民增收的作用效果,以及數字基礎和城鎮化在其中的作用機制具有一定現實意義。

農民增收長期以來一直是學界關注的熱點問題,已有研究主要從農民收入結構特征和農民增收的影響因素兩個方面展開。有關農民收入結構特征方面,學界普遍認同農民收入呈現增長態勢,區域間農民收入差距有所縮小,但農民收入仍表現出較強的空間依賴性[2],工資性收入和家庭經營性收入成為農民增收的主要來源[3],農村地區貧困問題得以緩解[4],然而低收入群體增收速度較為緩慢,深度貧困群體脫貧返貧問題成為關注熱點[5-6]。有關農民增收的影響因素方面,部分研究從城鄉聯系視角出發,認為城鎮化通過轉移農村剩余勞動力、對農村地區的涓滴效應等,有利于農民增收,縮小城鄉收入差距[7-8];從農村自身發展能力出發,研究農業機械化水平提升[9]、生產環節的分工外包[10]、農業產業融合[11]、土地流轉加快[12]和農村金融發展[13]等要素對農民收入的促進作用;從外部環境出發,研究了財政補貼和扶貧政策的政策效果及可能存在的時滯效應[14-15],農業保險的“穩定器”作用和電子商務發展等市場環境的改變一系列外部條件對于農民增收的作用效果[16]。

金融作為影響農民收入的重要因素之一,有關農村金融發展與農民收入的研究成果也已較為豐富,普遍認同傳統農村金融體系由以農信社、大型國有商業銀行為主體的正規金融與以民間借貸為主體的非正規金融共同構成,而抵押物缺失、征信不足造成農戶信貸可得性較低,面臨融資難、融資貴的現象[17],進而制約了農業生產,難以促進農民收入提升[1]。近年來,隨著數字化技術的飛速發展和農地確權工作的推進[18],數字普惠金融開始得以廣泛應用,一方面其利用大數據技術降低了包容性金融的實現成本[19],緩解農村信貸主體信息不對稱現象,借助信息化平臺推動農地抵押貸款等創新金融產品實施[20];另一方面以互聯網公司為主體的數字金融進入農村金融市場,促進了農村正規金融市場的競爭,發揮“鯰魚效應”,激勵當地農信機構加大支持農業生產[21],促進農民收入提升。但也有部分研究提出不同觀點,認為由于數字基礎設施建設的差異,可能造成城鄉間、區域間的數字鴻溝[22-23],對農村地區弱勢群體(老人、貧困農戶)形成數字剝奪[24],使得收入差距進一步擴大。

綜上,現有文獻在數字普惠金融與農民收入的作用關系上已有較為豐富的成果,但較少文獻關注數字普惠金融在不同外部條件下對農民收入的非線性影響,因此本文從外部性視角出發,探究在不同數字基礎設施和城鎮化水平條件下數字普惠金融的差異化表現。基于此,本文從數字基礎和城鎮化視角出發,選取數字普惠金融發展和農村居民收入水平均較高的廣東省為樣本,利用2011—2020年各地級市數據,運用OLS模型探討數字普惠金融對農村居民收入的作用效果,運用分位數回歸法分析數字普惠金融對不同農村居民收入群體的差異化影響,運用調節效應模型分析數字基礎建設和城鎮化發展在數字普惠金融增收作用中的外部影響,以期為推進數字普惠金融建設、促進農民增收提供一定政策借鑒。

1 理論框架

數字普惠金融是普惠金融的一種重要表現形式,相比傳統的普惠金融模式,其通過大數據、人工智能等技術手段為更多長尾群體提供金融支持,在促進農業發展、農戶增收等方面發揮了積極作用。

1.1 數字普惠金融與農民收入

數字普惠金融憑借其數字化特征,可有效減少金融排斥,推動非農就業,助力農業發展,主要通過三個方面影響農民收入。一是緩解融資約束,針對農戶抵押品缺失、征信不足的現狀,數字普惠金融可依托大數據對農戶進行畫像,對已有征信信息進行補充,通過互聯網平臺吸納零散資金,打破金融機構地理區位限制,覆蓋農村弱勢群體及貧困偏遠地區,提高了農村居民的金融可得性,有助于農戶更好地開展生產經營活動,從而促進收入提升[25-26]。二是提供就業機會,數字普惠金融的發展通過降低融資門檻、提升社會信任和緩解決策信息不對稱等促進了農戶創業,轉移農業剩余勞動力,提升了農民創業收入[27-28]。三是促進農業發展,數字普惠金融特別是農村供應鏈金融的數字化發展,將農業生產環節納入監管,精準提供資金支持,并形成產供銷一體的農業產業鏈,推動農業向高附加值轉型,提升農民經營收入[29-30]。

1.2 數字普惠金融、數字基礎與農民收入

數據的獲取、流通和利用能力是數字普惠金融能否有效應用的重要因素,而這主要依托于數字基礎設施的建設[31]。當前中國數字基礎設施建設不斷加強,但長期以來存在的城鄉差距使得農村地區的數字化水平相對滯后,且存在較為明顯的內部差距。第三次全國農業普查主要數據公報顯示,全國通寬帶互聯網村占總調查村比重為89.9%,其中東部地區為97.1%,西部地區為77.3%,差距顯著。對于數字基礎水平較高的農村地區,一方面數字化覆蓋范圍廣泛,能夠為更多長尾群體提供金融支持,開展生產經營活動,另一方面數字普惠金融可與數字技術實現協同,利用人工智能、云計算等實現智慧農業轉型,發揮數字普惠金融的疊加效應[32]。對于數字基礎水平滯后的農村地區,一方面農村征信體系發展相對滯后,金融機構受制于信息不對稱,難以為農戶提供有效信貸支持,另一方面金融機構間由于信息難以聯通共享,容易形成信息孤島,可能加大金融業務風險,數字普惠金融的作用效果受到一定抑制[33]。綜上,本文認為數字基礎建設強化了數字普惠金融對農民收入的提升作用。

1.3 數字普惠金融、城鎮化與農民收入

城鎮化作為要素再分配的重要過程,關系到勞動力和金融要素在城鄉和區域間的自由流動。城鎮化對于數字普惠金融的調節作用,主要表現在三個方面。一是基礎設施建設方面,城鎮化水平較高的地區通常關注新型基礎設施建設,推動人工智能、大數據等新興數字產業發展,為數字普惠金融的實施提供良好基礎條件[34]。二是城鄉知識溢出方面,城鎮化水平較高的地區城鄉聯系更為緊密,有利于城市金融知識和技術創新等向農村地區溢出,有助于農戶提升對數字普惠金融的接受度,提高農戶融資可得性和農業生產效率,促進收入提升[35]。三是農業邊際效率方面,較高的城鎮化水平意味著更多農村人口轉移到城市地區,由二元結構理論可知,隨著農業剩余勞動力的轉移,農業部門邊際生產效率也會有所提升,在此條件下,數字普惠金融更易介入農業生產環節,形成農業規模經營,促進農民收入增加。綜上,本文認為城鎮化的推進強化了數字普惠金融對農民收入的提升作用。

2 研究方法

2.1 數據來源

本文選取2011—2020年廣東省20個地級市為研究樣本,因深圳市已全面實現城鎮化,故在研究樣本中予以剔除。依據廣東統計年鑒劃分標準,珠江三角洲包括廣州、深圳、珠海、佛山、惠州、東莞、中山、江門和肇慶9市;東翼指汕頭、汕尾、潮州和揭陽4市;西翼指陽江、湛江和茂名3市;山區指韶關、河源、梅州、清遠和云浮。據《中國鄉村振興綜合調查研究報告2021》顯示,東部地區家庭網絡條件相對較好,農民手機每日平均使用時長也明顯高于全國,數字普惠金融發展基礎設施相對完善,因此本文選取廣東省各地級市作為研究對象具有一定合理性。

本文采用數據主要來源于2011—2020年《廣東統計年鑒》、《廣東農村統計年鑒》和《北京大學數字普惠金融指數(2011—2020年)》報告[36]。其中,北京大學數字普惠金融指數利用螞蟻集團的相關交易數據,從數字普惠金融覆蓋廣度、使用深度和數字化程度等3個維度構建數字普惠金融指數,較為準確反映了中國數字普惠金融發展水平。此外,部分缺失數據采用移動平均法進行插值處理,與價格相關數據采用各市居民消費價格數據(以2011年為基期)進行處理,對于具有量綱、離散程度較大的指標進行對數處理。

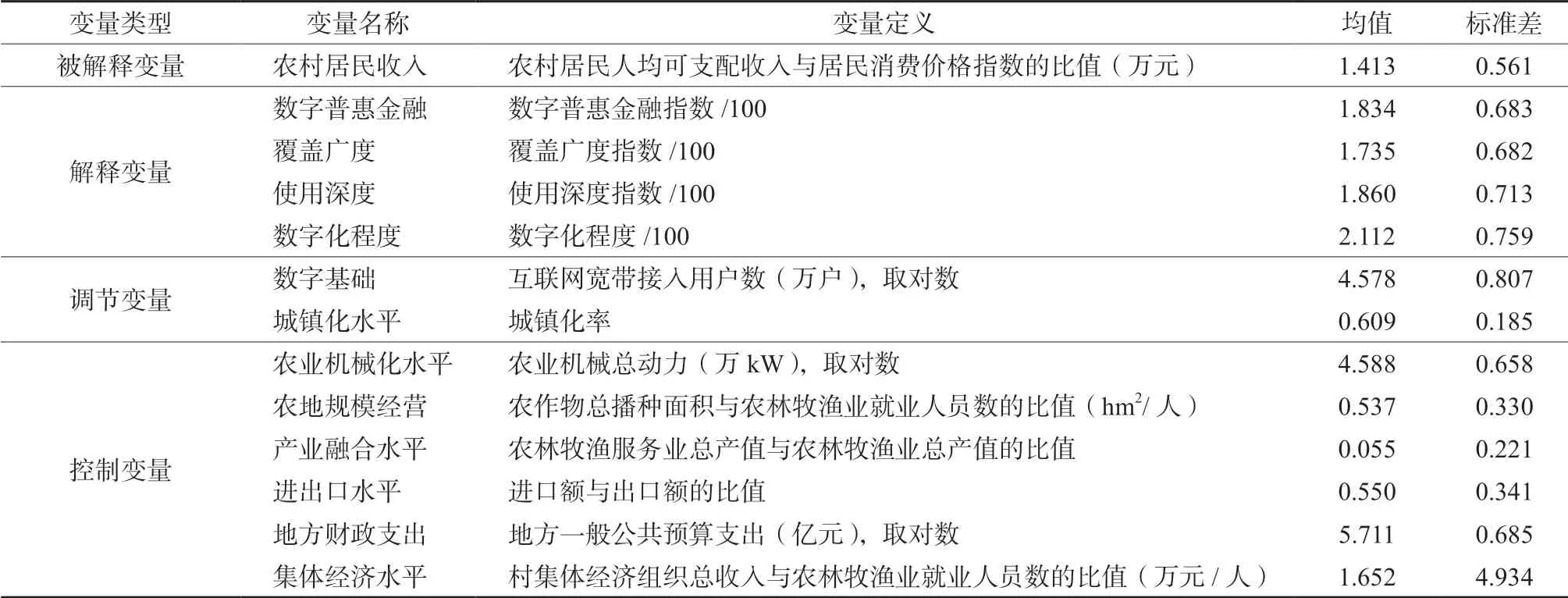

2.2 變量設定

1)被解釋變量。對于被解釋變量農民收入水平的測度,目前學界大多采用農村居民人均可支配收入指標來表示[9,13],本文沿循這一測度方式,并剔除價格因素影響。在后續穩健性檢驗中,考慮到消費支出與收入水平具有較強相關性,選取農村居民人均消費支出作為被解釋變量的替代變量。

2)解釋變量。借鑒劉魏[25]的研究,選取北京大學數字普惠金融指數作為解釋變量,并從覆蓋廣度、使用深度和數字化程度3個子維度進一步考察其分維度作用效果。

3)調節變量。為考察不同條件下數字普惠金融對農民收入的作用機制,本文借鑒陳平和王書華[37]的研究,選取互聯網寬帶接入用戶數作為數字基礎的代理變量,考察數字化發展水平對于數字普惠金融增收作用的調節效應;借鑒向書堅等[38]的研究,選擇城鎮化率作為城鎮化的代理變量,考察城鎮化水平對于數字普惠金融增收作用的調節效應。

4)控制變量。借鑒陳濤等[9]和孫學濤等[35]的相關研究,并綜合考慮土地、技術等生產要素及財政支持、貿易環境等外部環境對收入的影響,選取農業機械化水平、農地規模經營程度、農業產業融合水平、進出口水平、地方財政支出和農村集體經濟水平作為主要控制變量。變量定義見表1。

表1 變量定義Table 1 Variable definitions

2.3 模型構建

1)基準回歸分析。為檢驗數字普惠金融對農民增收的作用效果,本文采用雙向固定效應OLS模型進行檢驗,模型設定為:

考察數字普惠金融對農民增收可能存在的非線性效應,在模型中加入解釋變量的二次項,模型設定為:

式中:Yit表示被解釋變量農民收入,Xit表示解釋變量數字普惠金融指數,Xit2為解釋變量數字普惠金融指數的二次項,Zit表示一系列控制變量,μi表示控制區域固定效應,γt表示控制時間固定效應,εit表示殘差項,代表不可觀測因素。

此外,為進一步細化數字普惠金融對農村居民收入的作用效果,本文還采用數字普惠金融指數的覆蓋廣度、使用深度和數字化程度3個子維度作為解釋變量,考察各個子維度對農村居民收入的作用效果。

2)異質性回歸分析。本文從兩個角度展開異質性分析:一是對農村居民不同收入群體進行分析,相較于條件分位數回歸,無條件分位數回歸不需要依賴過多的個體特征,能夠較好的衡量農村居民收入的無條件分布中數字普惠金融影響的異質性特征。因此本文采用無條件分位數回歸衡量在75、50和25分位點上的作用效果,以考察數字普惠金融對農村居民高、中、低收入群體的異質性影響。二是基于廣東省內不同區域的異質性分析,考慮到分組回歸各組別樣本量較少,為保證回歸結果有效性,本文以珠三角和粵東西北地區為基準設置虛擬變量(珠三角為1,粵東西北為0),引入虛擬變量與主要解釋變量的交互項,以檢驗數字普惠金融對農村居民收入的作用效果是否存在地區異質性。

3)調節效應回歸分析。在基準回歸基礎上,本文以互聯網寬帶用戶數和城鎮化率作為調節變量,參考溫忠麟等[39]相關研究,考察在不同數字基礎和城鎮化水平條件下數字普惠金融對農民收入的作用效果。具體模型設定為:

式中:Mit表示調節變量,選擇數字基礎和城鎮化率指標;Xit·Mit為調節變量與數字普惠金融的交乘項,回歸系數β3反映了調節效應的作用方向和程度,是本文關注的主要變量。

2.4 穩健性分析

本文對基準回歸結果進行穩健性檢驗,主要從三個角度展開:一是替換被解釋變量,考慮到消費支出在一定程度上能夠反映收入水平高低,選取農村居民人均消費支出作為被解釋變量農村居民收入的替代變量,采用雙向固定效應模型進行回歸;二是替換解釋變量,采用滯后一期的數字普惠金融指數作為解釋變量進行回歸,考察上一期數字普惠金融對農民收入的影響作用,以驗證基準回歸結果穩健性;三是工具變量法減少內生性,考慮到數字化的發展需要依托一定的電信基礎設施建設,早期的郵電局建設在一定程度上能夠反映當前電信能力,且與研究樣本期無關,選擇1995年各地級市郵電局所(處)與移動電話年末用戶數的乘積,結合數字普惠金融滯后一期作為工具變量,并采用一階差分工具變量法進行回歸。

3 結果與分析

3.1 數字普惠金融與農村居民收入分析

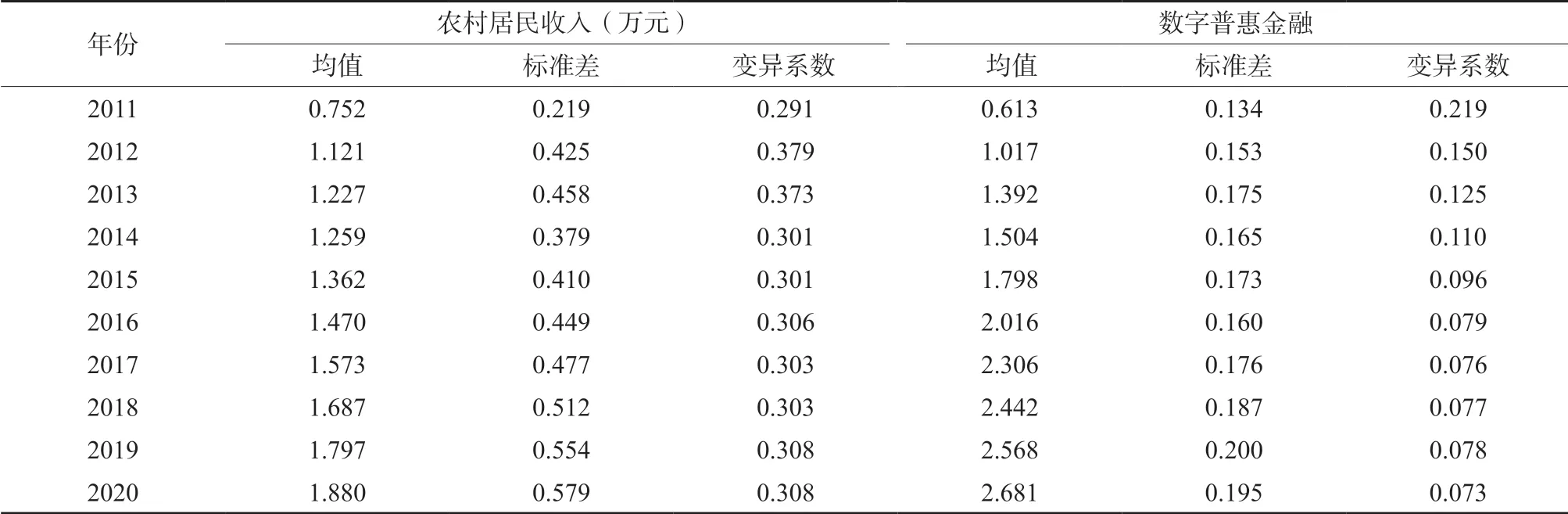

1)數字普惠金融與農村居民收入的時間演化趨勢。從年度均值來看,2011—2020年數字普惠金融和農村居民收入均實現快速增長,農村居民收入由2011年的0.752萬元增長至2020年的1.880萬元,數字普惠金融由2011年的0.613增長至2020年的2.681(表2),數字普惠金融的增幅更為明顯。這可能主要得益于廣東省近年來大力推進城鄉融合,全面推進鄉村振興,推動現代農業產業園建設,促進農村居民收入的提升,同時加快數字基礎設施建設,發揮粵港澳大灣區金融集聚的溢出效應,進而數字普惠金融有了長足發展。

表2 廣東省各地級市農村居民收入和數字普惠金融指數的年度均值與變異系數Table 2 Annual mean and coefficient of variation of farmers’ income and digital inclusive financial index in Guangdong Province

本文采用年度地區間變量標準差與均值之比來計算變異系數,通常數值越大說明區域差距較大。比較數字普惠金融和農村居民收入的變異系數可知,農村居民收入的變異系數呈現先上升后下降再保持平穩的變化趨勢,說明廣東省農村居民收入的區域差距先擴大后縮小,現階段已形成較為穩定的農戶收入區域差距格局,這可能由于近年來脫貧攻堅工作卓有成效,粵東西北地區農民收入得以提升,區域差距有所緩解。而數字普惠金融的變異系數呈現逐步下降趨勢,說明數字普惠金融在廣東省區域間發展漸趨平衡,可能得益于珠三角地區金融資源的涓滴效應,惠及周邊城市,金融機構覆蓋率進一步提升,縮小了數字普惠金融的區域差距。

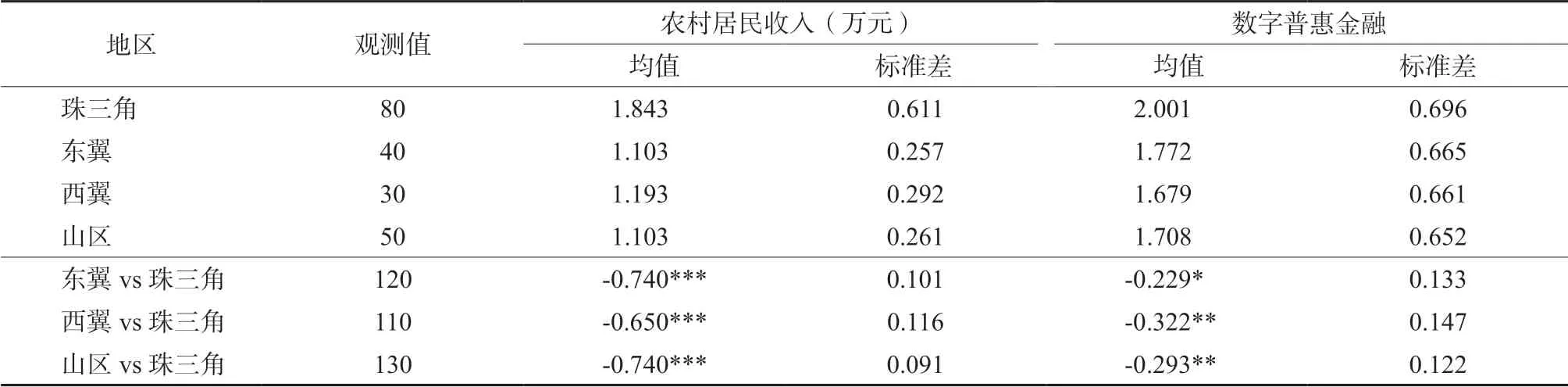

2)數字普惠金融與農村居民收入的區域比較。表3報告了廣東省分地區農村居民收入和數字普惠金融的均值和標準差,以及采用t檢驗比較粵東西北地區與珠三角地區均值差異的檢驗結果。從農村居民收入的均值比較來看,珠三角地區收入水平最高,粵東西北地區農村居民收入水平近似,且顯著低于珠三角地區,t檢驗均在1%水平下顯著。從數字普惠金融指數的均值比較來看,珠三角地區數字普惠金融發展程度最好,東翼和山區次之,西翼相對滯后,且與珠三角地區具有顯著差距,東翼、西翼和山區與珠三角差異的t檢驗分別在10%、5%和5%水平下顯著。

表3 分地區農村居民收入和數字普惠金融指數的均值差異Table 3 Difference in the average of rural residents’ income and digital inclusive financial index by region

3.2 數字普惠金融對農村居民收入的影響分析

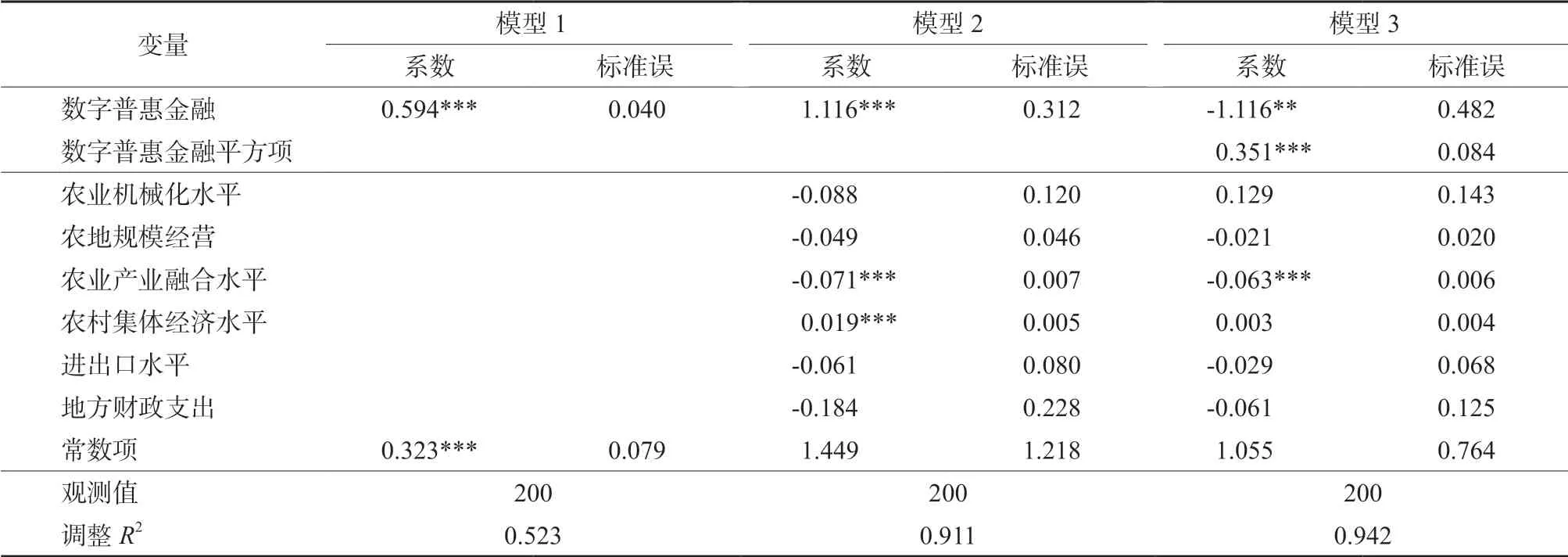

表4列示了數字普惠金融對農村居民收入影響的基準回歸結果,模型1為不加控制變量、未控制固定效應時的普通OLS回歸,模型2加入控制變量并控制雙向固定效應,模型3進一步加入數字普惠金融的平方項。由回歸結果可以看出,模型1和模型2中數字普惠金融的回歸系數均在1%水平下顯著為正,表明數字普惠金融顯著促進了農民增收。模型3中數字普惠金融的二次項回歸系數在1%水平下顯著為正,說明數字普惠金融對農民收入仍具有正向作用,但作用效果可能具有非線性特征。可能的原因在于,數字普惠金融利用大數據、人工智能等技術完善了農村地區征信體系,顯著降低金融機構與農戶間的交易成本,突破金融網點地理分布制約,緩解農戶融資難、融資貴問題,促進農戶創業與非農就業,同時農業供應鏈金融的數字化發展,使得金融機構可以精準調控農業生產環節資金配置,推動農業經營主體技術創新,提高邊際生產效率,實現農產品附加值提升,最終促進農民增收。此外,數字普惠金融作為一種生產要素,具有規模經濟效應,其對于農民增收的邊際效應表現為邊際遞增趨勢,同時數字技術的使用帶來金融與網絡風險疊加,也可能為農民增收的作用效果帶來不確定性,因而數字普惠金融對農民收入的促進作用表現出一定非線性特征。

表4 數字普惠金融對農民收入的作用效果Table 4 Effects of digital inclusive finance on farmers’ income

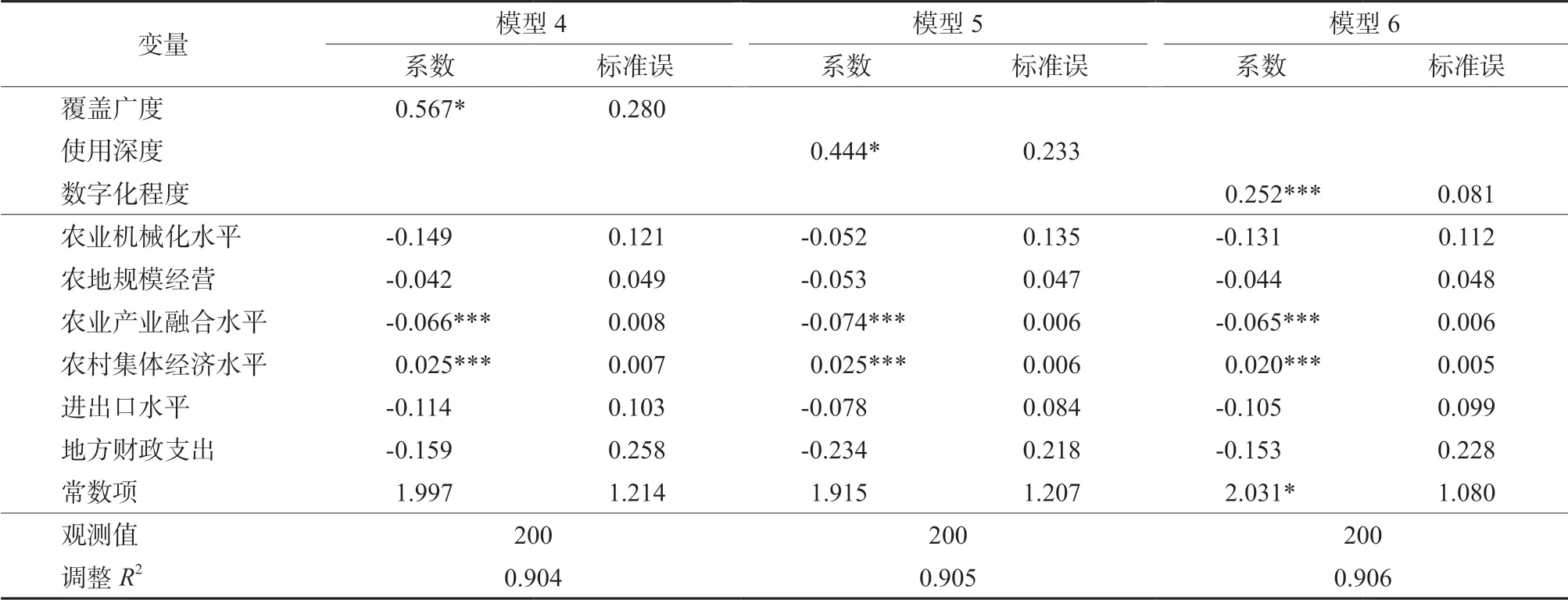

為了更為全面地刻畫數字普惠金融對農村居民收入的作用機理,本文進一步從數字普惠金融的覆蓋廣度、使用深度和數字化程度三個維度出發,分別對農村居民收入進行回歸,考察其作用渠道及效果。分析可以看出,覆蓋廣度和使用深度的回歸系數在10%的水平下顯著為正,數字化程度在1%水平下顯著為正(表5),進一步比較回歸系數,可得數字普惠金融覆蓋廣度、使用深度和數字化程度均對農民收入具有正向促進作用,但作用效果逐步遞減。這可能是因為,農戶的數字金融知識大多并不完備,對數字普惠金融的創新產品存在一定自我排斥心理,使得數字普惠金融主要在金融中介、支付結算等基礎業務上應用廣泛,與農戶生產生活的深度融入尚有不足,因而覆蓋廣度的作用效果更為明顯,使用深度則相對較弱。同時農村地區金融服務的數字化水平相對滯后,數字基礎設施建設相對欠缺,數字便利性有待進一步提升,因而數字化程度的作用效果也相對薄弱。

表5 數字普惠金融對農民收入影響的分維度分析Table 5 Multidimensional analysis of the impacts of digital inclusive finance on farmers’ income

3.3 穩健性檢驗分析

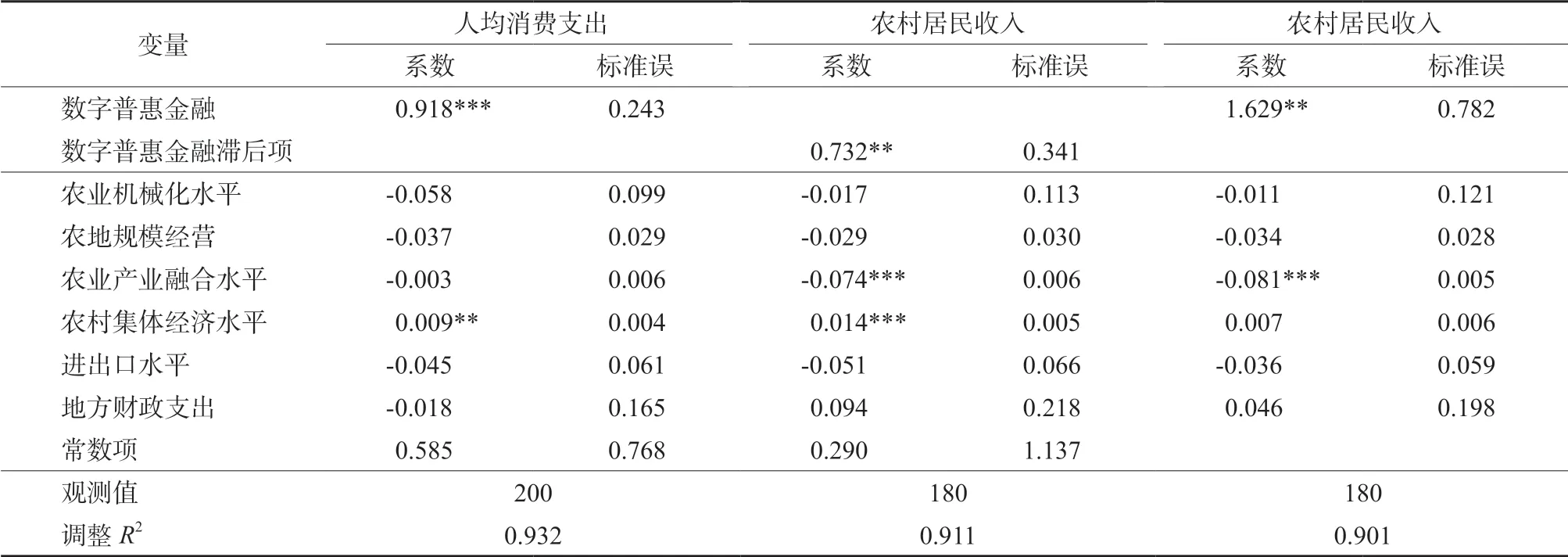

表6報告了基準回歸的穩健性檢驗回歸結果。被解釋變量替換為人均消費支出后的回歸結果顯示,數字普惠金融在1%水平下顯著促進人均消費支出的提升,收入是支出最主要的決定因素,對于人均消費支出的正向作用側面支持了基準回歸結論的有效性。解釋變量替換為數字普惠金融滯后一期的回歸結果顯示,回歸系數在5%水平下顯著為正,表明數字普惠金融對農民收入具有長期正向影響。采用一階差分工具變量法的回歸結果顯示,數字普惠金融在5%的水平下顯著為正,與基準回歸結論一致。其中,弱工具變量檢驗值為22.29,大于10%臨界值(19.93),LM檢驗P值為0.012,在5%水平下拒絕原假設,說明工具變量與解釋變量相關;Hansen J檢驗P值為0.96,說明工具變量與誤差項無關,因此工具變量選擇恰當,回歸結果有效。綜上,穩健性檢驗支持了基準回歸結果,即數字普惠金融促進了農民增收。

表6 穩健性檢驗回歸結果Table 6 Result of the robustness test

3.4 數字普惠金融對農村居民收入影響的異質性分析

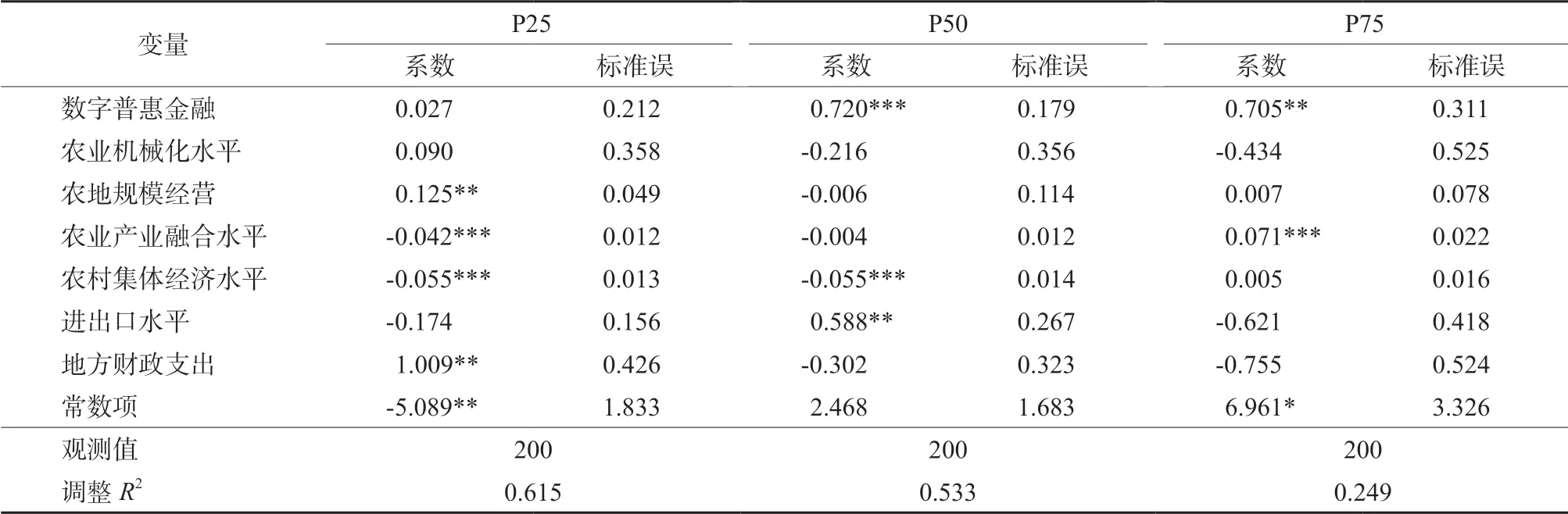

1)基于農村居民收入水平的異質性分析。25、50和75分位點的回歸系數分別反映農村居民低收入、中收入和高收入的作用效果。由表7可以看出,在25分位點處數字普惠金融回歸系數不顯著,說明對于低收入群體作用效果不明顯。在50和75分位點處數字普惠金融回歸系數分別在1%和5%水平下顯著為正,說明數字普惠金融在中等收入和高收入農村居民群體中能夠正向促進其收入提升。而這可能是因為低收入群體本身就屬于金融支持的長尾群體,融資需求難以得到滿足,且因收入較低可能在數字設備及數字化相關知識方面較為缺乏,進而使得數字普惠金融的應用實施受到一定制約。而對于中高收入群體,數字普惠金融應用基礎較為良好,農戶生產經營具有一定規模,因而數字普惠金融支持的規模效應也更易顯現,數字普惠金融在中高收入農戶群體中的作用效果更為明顯。

表7 農村居民收入的分位數回歸Table 7 Quantile regression of rural residents’ income

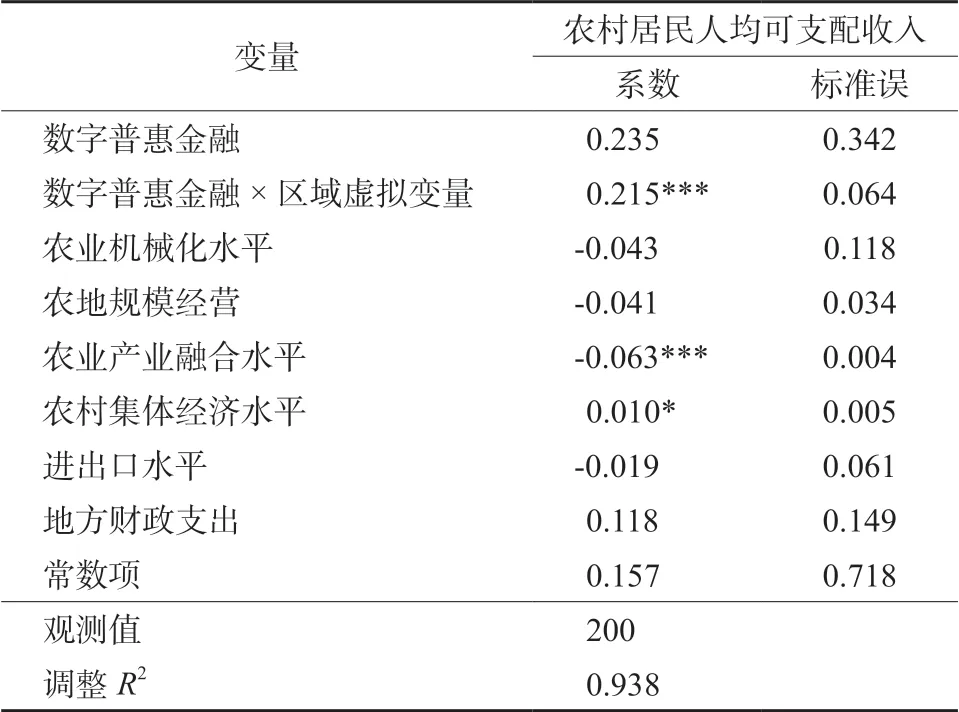

2)基于不同區域的異質性分析。表8報告了數字普惠金融對農村居民收入作用效果的地區異質性。數字普惠金融和區域虛擬變量的交互項系數為正表明數字普惠金融對虛擬變量賦值為1的區域的作用效果要強于虛擬變量賦值為0的區域。可以看出,交互項在1%水平下顯著為正,說明在珠三角地區數字普惠金融對農村居民收入的作用效果較為明顯,而在粵東西北地區的作用效果則較弱。這可能因為,珠三角地區經濟發展水平較高,通常具有良好的農村產業發展基礎以及信息化發展條件,因而該地區農村居民具有更多信息優勢以享受數字普惠金融服務,開展農業生產經營活動,進而提升收入水平效果良好,而粵東西北地區則反之,數字普惠金融服務難以觸達,因而對農村居民收入作用效果不明顯。結合上文現狀分析的區域比較,珠三角地區數字普惠金融和農村居民收入均顯著高于東翼、西翼和山區,也在一定程度上驗證了數字普惠金融對農村居民收入的作用效果在不同地區間的異質性表達。

表8 區域異質性分析Table 8 Regional heterogeneity analysis

3.5 數字基礎和城鎮化的調節效應分析

本文以數字基礎和城鎮化率分別作為調節變量,考察在不同外部環境下數字普惠金融對農民收入的作用效果。表9模型7為僅加入數字普惠金融和數字基礎變量的回歸結果,模型8為加入二者交互項的回歸結果,模型8中交互項在1%水平下顯著為正,且回歸方程的R2較模型7有所增加,說明數字基礎對數字普惠金融的增收效應具有正向調節作用,即數字基礎水平越高,數字普惠金融的增收作用效果越明顯。這可能是因為,數字基礎作為數字普惠金融發展的重要載體,其建設水平越發達,越有利于數字普惠金融實現廣覆蓋、深使用,加強了對農村地區長尾群體的金融支持,同時數字技術的普遍應用,能夠促進金融機構信息互聯互通,打破信息孤島,構建統一征信體系,更好地緩解農戶融資難題,繼而促進農民增收。反之,數字基礎水平較低,可能直接制約數字普惠金融的推廣應用,難以改善傳統農村金融信貸排斥現象,弱化數字普惠金融對農民收入的提升作用。

表9模型9和模型10分別為加入城鎮化率的回歸模型、加入數字普惠金融與城鎮化率交互項的回歸模型,模型10中交互項在1%水平下顯著為正,且回歸方程的R2較模型9有所增加,說明城鎮化率對數字普惠金融的增收效應具有正向調節作用,即城鎮化水平越高,數字普惠金融的作用效果越明顯。可能的原因是,城鎮化發展水平越高,說明城鄉間聯系越緊密,城鄉間要素流動越自由,該地區農村發展水平和基礎設施建設通常也具有較高水平,為數字普惠金融的推廣提供了良好基礎環境。并且,城市知識溢出有助于農戶金融素養提升,更易于接受數字化創新金融產品,提升農業生產積極性,促進農民收入增加。反之,城鎮化水平較低,在缺乏數字普惠金融基礎設施配套的同時,農戶自身可能還存在金融自我排斥等消極心理,弱化了數字普惠金融對農民收入的提升作用。

表9 數字基礎和城鎮化的調節效應Table 9 Moderating effect of digital base and urbanization

4 結論與政策建議

4.1 結論

研究表明,廣東省近年來數字普惠金融和農村居民收入均有所提升,數字普惠金融增速較快,但二者區域差距有逐步擴大趨勢。總體來看,數字普惠金融發揮了數字化、普惠特征,有效促進了農民增收,但其作用效果存在非線性特征,在不同條件下作用效果存在差異。其子維度覆蓋廣度、使用深度和數字化程度均對農民收入具有正向促進作用,但作用效果逐步遞減。異質性分析顯示數字普惠金融在高收入農民群體和珠三角地區的作用效果更為顯著,表明數字普惠金融的發展深度仍需加強,且應對低收入群體、落后地區適當傾斜。數字基礎和城鎮化水平的提升,有利于增強數字普惠金融對農民收入的提升作用。數字基礎和城鎮化水平反映了一個地區數字基礎設施建設和城鄉融合程度,表明良好的社會市場環境是數字普惠金融發揮積極影響的必要條件。

本文以廣東省為例,考察了數字普惠金融對農民收入的影響作用,事實上,廣東省作為中國經濟強省,其數字化建設及農村發展基礎已相對較好,而我國中、西部地區在基礎建設和經濟社會環境等方面可能具有不同特征,因而作用效果也可能存在差異,今后還需進一步針對不同收入群體和不同樣本地區進行分析論證。同時,研究中發現農村居民區域間差距有所擴大,數字普惠金融對于農民內部收入差距的研究也應考慮納入分析范疇。

4.2 政策建議

1)推進農村數字普惠金融發展,特別是加強數字普惠金融在農村地區的使用深度和數字化程度。政府部門可適當予以財政補貼等政策扶持,引入數字普惠金融機構,推動數字政府與數字金融實現互聯互通,構建大數據征信體系。數字普惠金融發展過程中應適當向低收入群體傾斜,推動數字化建設的全面普及,加深數字普惠金融使用深度。

2)因地制宜發展數字普惠金融。鑒于數字普惠金融對農村居民收入的提升作用表現出區域差異性,相關部門應結合自身資源稟賦及經濟發展水平,因地制宜發展數字普惠金融,鼓勵金融機構開展惠農助農相關數字金融產品創新,并給予貧困偏遠地區適當政策傾斜,避免在發達地區和欠發達地區產生“數字鴻溝”。

3)完善農村地區數字普惠金融基礎設施建設。相關部門應大力推進農村地區互聯網寬帶和網絡基站建設,提高數字普惠金融網絡設施水平,加快推進數字鄉村建設,縮小城鄉數字基礎建設差距,鼓勵金融機構設置農村數字普惠金融服務站,創新對新型農業經營主體的數字化服務,促進農業產業升級和農民增收。

4)推動城鄉融合發展,優化金融資源配置。加快落后地區城鎮化建設,通過“以城帶鄉”實現城市地區知識溢出空間效應,推動東、中、西部協調發展,帶動農村地區基礎設施建設和技術進步,立足縣域經濟特色資源優勢,將數字普惠金融作為重要渠道,優化金融要素配置和農業產業結構,鼓勵農村居民創新創業,促進收入提升。

致謝:感謝北京大學數字金融研究中心和螞蟻金服集團聯合課題組“北京大學數字普惠金融指數”的支持。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

活力(2019年21期)2019-04-01 12:17:48

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國公路(2017年16期)2017-10-14 01:04:28

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03