基于本量利分析模型的高校財務核算管理*

2023-01-15 13:58:00濱楊保良王

行政事業資產與財務 2022年12期

賈 濱楊保良王 康

1.亳州學院 安徽 亳州;2.淮南師范學院 安徽 淮南

一、引言

本量利分析法(CVP分析法)起源于20世紀20年代的西方國家,作為財務管理中的基本決策分析方法之一,其核心是在成本性態的分析基礎上對成本 業務量 利潤三者的籌劃,以期獲得盈虧平衡點,并根據盈虧平衡點做出最佳財務決策。

我國高等教育持續快速發展,高校為滿足國家基本辦學條件要求,不斷進行負債擴建,《2006年:中國社會形勢分析與預測》社會藍皮書稱,2005年我國高校向銀行貸款總量約在1500億至2000億元之間。據有關部門統計,截至2021年年底,我國高校負債總量已經遠遠超過這個數字且增長勢頭不減。同時,普通高校報考人數開始減少,面對越來越激烈的競爭,各高校不得不采取措施,節約經費,提高辦學效益。本文將運用本量利分析原理,對加強高校財務管理、確定合理辦學規模、提高辦學效益,提出建議。

二、研究假設與模型構建

1.研究假設

本量利分析目前常用于營利性組織,其核心是在變動成本的基礎上對成本-業務量-利潤三者的籌劃,以期獲得盈虧平衡點,并根據盈虧平衡點做出最佳財務決策。

(1)假設前提。首先,在實際經濟生活中,成本、業務量、利潤三者之間并不是簡單的線性關系,其受多方面因素影響。其次,由于經濟業務不同、成本計量屬性存在差異,導致對成本的分類界限存在分歧。最后,在實際生活中企業產品往往具有多樣性且在某一時期內很難量化其是否達到產銷平衡。基于以上前提,本文對本量利模型做出以下假設。

H1:線性關系假設。假設在一定時期內,商品銷售價格、單位成本均保持不變,這樣可以保證銷售收入、變動成本與銷售數量呈線性關系,成本、業務量、利潤三者之間也能保持線性關系。

H2:成本分類假設。假設嚴格按照成本性態對成本進行分類。

H3:產銷平衡假設。假設企業生產出來的商品總是可以順利售出。

(2)基本公式。利潤總額=收入總額-成本總額=收入總額-變動成本總額-固定成本總額=單價×業務量-單位變動成本×業務量-固定成本總額。

數學模型為TP=px bx a,其中TP代表企業追求的利潤總額;p代表單價;b代表單位變動成本;x代表業務量;a代表固定成本總額。

2.模型構建

高校屬于非營利性組織,其追求的并非僅是利潤的最大化,而是在公益性、社會價值與營利性之間找到最佳平衡點,圍繞此平衡點展開一系列指標計算與分析,從而使高校獲得持續健康發展。綜合多方面因素的考慮,本文認為高校追求的目標利潤可以用事業結余(TP)表示;單價(p)可以用縱向事業經費、學雜費、培訓費等生均教育收入表示;單位變動成本(b)可以用生均教育支出表示;業務量(x)可以用在校學生數量表示;固定成本總額(a)可以用教職工工資,教學樓、實驗器材等不動產折舊費表示。此外,考慮到高校橫向經費收入因素,本文認為高校本量利模型還應加入固定收入,用i表示(取高校近三年橫向經費收入均值),各變量具體含義如表1所示。

表1 變量含義

調整后的高校財務管理本量利模型為:

事業結余=收入總額 變動成本總額 固定成本總額+固定收入,數學模型為TP=px bx a+i。

三、本量利分析在高校中的具體應用

1.本量利分析實施原理

進行本量利分析,首先要確定盈虧平衡點,盈虧平衡點是一種動態平衡,是指銷售收入與變動成本之差與固定成本持平的狀態,對其進行分析需要借助邊際貢獻法和保本圖法,邊際貢獻法(M arginalContribution)是指售價考慮了減去變動成本后的差額再補償固定成本后所獲得收益的定價方法,公式表示為m c=p b或者m cx=px bx。保本圖又稱盈虧平衡圖,以橫軸表示產品銷售量(或銷售收入);縱軸表示銷售成本和銷售收入;銷售收入線和銷售成本線交叉之處為保本點。借助邊際貢獻法和保本圖法可以更加清晰明了地觀察到盈虧平衡點并分析其走勢。

2.本量利分析實施目的

本量利分析被企業應用的目的是找出盈虧平衡點以便做出最佳財務決策,用最小的成本獲取最大的利潤。高校作為一個公益性組織,盈利不是最終目的,但借助本量利分析模型可以為其確定盈虧平衡點,繼而確定最佳招生數量,維持高校持續健康運轉,從而減少財政負擔。

3.盈虧平衡點的確定

企業中確定盈虧平衡點就是令利潤等于零的那一點,即:TP=0,也即:px bx a=0,(p>b)。

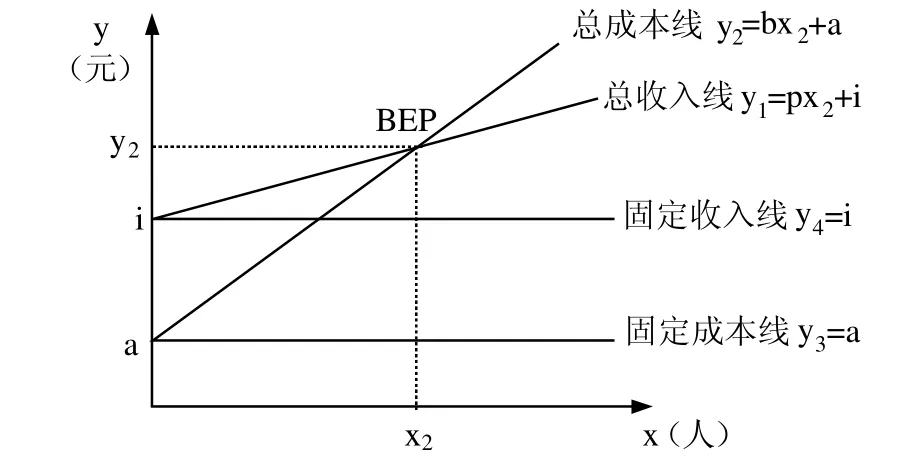

解得:x0=a/(p b),根據x0可以推出銷售收入(y1)和總成本(y2)的表達方式:

根據上述公式繪制出企業盈虧平衡圖如圖1所示。

從圖1可以明顯看出企業達到盈虧平衡時,總收入與總成本相等,此刻,邊際貢獻剛好可以補償固定成本總額。

圖1 企業盈虧平衡圖

根據調整后的高校財務管理本量利模型:TP=px bx a+i,我們可以確定高校盈虧平衡點,令TP=px bx a+i=0

解得:x1=(a i)/(p b),根據x1可以推出銷售收入(y1)和總成本(y2)的表達方式:

對于x1=(a i)/(p b),我們需要進行分類討論:

①當a>i且p>b時,繪制高校盈虧平衡圖如圖2所示。

圖2 高校盈虧平衡圖

從圖2中可以看出,當高校總收入與總成本相同時,即實現盈虧平衡,此時,邊際貢獻剛好可以彌補固定成本與固定收入之差。換言之,在其他條件相同時,在這一點的招生人數(x1)是保證不虧損的最低人數,超過這一點的招生人數,即高校可實現盈利的人數(事業結余)。

②當a 圖3 高校盈虧平衡圖 從圖3中可以看出,當高校總收入與總成本相同時,即達到盈虧平衡。此時,應引起注意的是,邊際貢獻是負數,即隨著學生招收數量的增加,高校收入不但沒有增加,反而在持續減少,這顯然與實際情況不符,因此,對于這種缺乏實際研究意義的模型我們將不再討論。 資料1:假設W高校2021年各類在校學生為5600人,2021年全年縱向事業經費、學雜費、培訓費等變動收入共計18 000元/人,近三年平均橫向經費為203 000元,教職工工資、教學樓、實驗器材等不動產折舊總額為31 032 760元,生均教育支出為12 865元/人,試分析W大學是否需要擴招?如需要擴招,應擴招多少人? 分析:由資料可知,x=5600,p=18 000,i=203 000,a=31 032 760,b=12 865。滿足a>i且p>b,符合高校盈虧平衡計算條件。根據調整后的高校財務本量利模型:TP=px bx a+i,可知要分析W大學是否需要擴招,首先要確定最佳招生人數,需要滿足TP=0,即px bx a+i=0,將p=18 000,b=12 865,a=31 032 760,i=203 000代入模型可得18 000x 12 865x 31 032 760+203 000=0 解得:x=6004人,由于6004>5600,因此,W高校需要擴招,至少應再擴招404人(6004 5600)。 高校本量利模型的核心是在變動成本的基礎上對辦學成本—學生數量—事業結余三者的籌劃,以期獲得盈虧平衡點,并根據盈虧平衡點做出最佳招生政策。考慮到高校招生的政策性變化,需要對每個參數進行敏感性分析,以確保單個參數變化時不致使出現由盈轉虧的現象。 在高校本量利模型中,影響事業結余的因素主要有生均教育收入(p)、生均教育支出(b)、學生數量(x)和固定成本總額(a)。高校本量利敏感性分析就是分析在現有基礎上有關參數的變化對事業結余的影響,以及該參數變化在多大范圍內會導致事業結余由盈利變為虧損。通過敏感性分析可以知道哪些參數對事業結余比較敏感,哪些參數對事業結余不太敏感。 資料2:假設W高校2021年各類在校學生為7000人,其他同資料1(2021年全年縱向事業經費、學雜費、培訓費等變動收入共計18000元/人,近三年平均橫向經費為203 000元,教職工工資、教學樓、實驗器材等不動產折舊總額為31032760元,生均教育支出為12865元/人)。 經分析可知2021年W高校事業結余為:TP=(18000 12865)×7000 31032760+203000=5115240元。 假設資料2中生均教育收入提高10%,即p1=18 000×(1+10%)=19 800元;事業結余TP1=(19 800 12 865)×7000 31 032 760+203 000=17 715 240元; 事業結余變化率=12 600 000/5 115 240×100%=246%;生均教育收入的敏感系數=246%/10%=24.6。 由計算結果可知,生均教育收入對事業結余的敏感程度較高,在其他條件不變的情況下,當生均教育收入提高1%,事業結余就隨之提高24.6%,反之亦然。 假設資料2中生均教育支出提高10%,即b2=12865×(1+10%)=14 151.5元; 事業結余TP2=(18000 14151.5)×7000 31032760+203 000= 3 890 260元; 事業結余變化率= 9 005 500/5 115 240×100%=176%;生均教育支出的敏感系數= 176%/10%=17.6。 由計算結果可知,生均教育支出與事業結余呈反向關系變化,當生均教育支出提高1%,事業結余就下降17.6%,反之亦然。 假設資料2中學生數量提高10%,即x3=7000×(1+10%)=7700人; 事業結余TP3=(18 000 12 865)×7700 31 032 760+203 000=8 709 740元; 事業結余變化率=3 594 500/5 115 240×100%=70%;學生數量的敏感系數=70%/10%=7。 由計算結果可知,事業結余對學生數量的依賴程度較低且呈正相關關系,當學生數量提高1%,事業結余就提高7%,反之亦然。 綜上分析,可以得出以下結論:第一,在變動成本的基礎上對辦學成本—學生數量—事業結余三者籌劃,獲得盈虧平衡點,根據盈虧平衡點可以制定最佳招生政策和本單位的會計制度。第二,根據本量利分析模型,應當適量引進縱向經費,提升教育和科研質量,從而減少財政壓力。總之,本量利分析模型對于高校財務核算管理的發展、財務管理制度的健全以及辦學內涵的提高有著重要意義。

4.盈虧平衡分析在高校決策中的具體應用

四、高校本量利模型的敏感性分析

1.生均教育收入的敏感性分析

2.生均教育支出的敏感性分析

3.學生數量的敏感性分析

五、結語

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

北京教育·普教版(2018年1期)2018-01-29 20:45:18

山東工業技術(2016年15期)2016-12-01 05:31:22

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48