政府會計制度下“互聯網+醫療服務”財務管理與會計核算探究*

2023-01-15 13:58:00黃成慶

行政事業資產與財務 2022年12期

黃成慶

重慶市婦幼保健院 重慶

“互聯網+”是指利用信息技術,通過互聯網平臺對其金融、服務、醫療、旅游等行業融合,推動其技術、管理及效率上的變革與創新。當前“互聯網+醫療服務”是大數據環境下發展的必然趨勢,在人民日益增長的健康需求下,“互聯網+醫療服務”能夠有效提升醫療服務效率,改善醫療資源不平衡及升級醫療產業鏈,且發展“互聯網+醫療服務”是推進區域醫療資源整合共享、促進優質醫療資源下沉、降低患者就醫成本的重要舉措。在這一政策的推動下,一些具有優質醫療資源的大型公立醫院利用自身優勢,通過組建醫聯體、醫共體或者專科聯盟等形式,拓寬業務發展,從而實現“雙贏”。在信息化高速發展的時代下,基于“互聯網+醫療服務”的新形式得到較為廣泛的應用,2017年10月24日,《政府會計制度——行政事業單位會計科目和報表》的發布要求行政事業單位適應權責發生制的改革需要,為規范行政事業單位的會計核算,提高會計信息的質量奠定基礎,該通知自2019年1月1日起施行,同時規定醫療機構不再執行《醫院會計制度》。而如何加強“互聯網+醫療服務”的財務管理,規范政府會計制度下“互聯網+醫療服務”業務收支的會計核算,也成為醫療機構日常財務工作的一項重要內容。

一、政府會計制度下“互聯網+醫療服務”財務管理的相關政策梳理

近年來,為進一步規范“互聯網+醫療服務”下病人與醫院間的支付結算、醫療機構與醫療機構之間遠程醫療服務后的財務管理和會計核算等,財政部、國家衛生健康委員會等國家相關主管部門相繼制定出臺了一系列文件,為醫療機構加強財務管理、規范會計核算提供了指導性意見。其中國家衛生健康委辦公廳《關于公立醫院開展網絡支付業務的指導意見》(國衛辦財務發〔2018〕23號)要求對網絡支付建立規范科學的運行管理機制,關注對賬和結算管理制度,強化退費管理制度,健全內部控制制度;《關于做好公立醫療機構“互聯網+醫療服務”項目技術規范及財務管理工作的通知》(國衛財務函〔2020〕202號)中提到要規范“互聯網+醫療服務”項目相關管理工作,明確“互聯網+醫療服務”會計核算及財務管理要求;《國家衛生健康委辦公廳關于進一步完善預約診療制度加強智慧醫院建設的通知》(國衛辦醫函〔2020〕405號)中要求加快推進線上線下一體化的醫療服務模式,加強遠程服務制度建設,提升遠程醫療服務利用效率。

二、加強“互聯網+醫療服務”的財務管理

“互聯網+醫療服務”是信息化時代下,醫療機構運用信息技術提升服務能力、轉變服務方式的重要變革。對于醫療機構來說,在大數據、互聯網應用的醫療服務中,其財務管理是有別于傳統意義上的財務管理的,出現了新變化,提出了新要求,內涵也更加豐富。醫療機構應基于“互聯網+醫療服務”下財務管理的需要,著力強化“互聯網+”業務下醫療機構的內部控制,提高資金安全防范能力,預防財務風險。

1.醫療機構應明確區分“線上”、“線下”醫療服務業務

醫療機構“線下”醫療服務,應按照政府會計制度、醫院財務制度和醫院會計制度的要求進行財務管理和會計核算。為了滿足“互聯網+醫療服務”的管理需要,醫療機構應明確區分“線上”、“線下”醫療服務管理,以便準確統計就診人次、就診項目、業務收入,以及依托互聯網運營產生的增值性服務,如專病管理、健康管理、體檢、轉診、會診、網約護理、特需服務、線上藥房、藥品配送等運營配套服務,這既是財務的管理需要,也是為醫療機構開展預算管理、成本核算,以及資金往來結算等做好支撐。

2.建立完善“互聯網+醫療服務”資金對賬和結算管理制度

開展“互聯網+醫療服務”的醫療機構,應當每日對網絡支付業務的賬務進行核對;當涉及與提供第三方平臺機構之間的合作時,應當在符合法律法規的條件下,通過協議形式確定相關主體間的權利和義務,涉及費用結算的,需要進一步明確結算時間、支付方式等。另外,開展“互聯網+醫療服務”過程中涉及的醫療機構邀請方、受邀方,以及與其他第三方機構開展的互聯網增值服務,都應當對醫療收入的分配比例、結算時間及方式進行協議約定。

3.建立健全“互聯網+醫療服務”內部控制管理制度

醫療服務中的互聯網支付通常涉及的技術要求較高、聯通部門較多、流程環節復雜,醫療機構應該加強網絡支付結算銀行賬戶的使用和管理,切實履行資金存放管理責任;制定網絡支付業務退費管理辦法及審批流程,強化退費管理制度;健全內部控制管理制度,加強涉及費用、收入、物資及資金管理模塊的功能、業務流程、操作授權及數據校驗等重點管控。建立和完善貫穿互聯網業態下醫療機構經濟活動的各個主要環節及有關財務信息化管理制度的主要操作流程,將醫院內部財務管理制度和流程嵌入信息平臺,強制相關業務按有關規定的流程進行審批流轉。

三、政府會計制度下“互聯網+醫療服務”會計核算示例

1.政府會計制度下財務會計科目和預算會計科目設置

按照《政府會計制度——行政事業單位會計科目和報表》的相關要求,醫療機構開展業務活動的會計核算時,應分別按照財務會計和預算會計進行“雙分錄”核算與平行記賬。因此,在對醫療機構“互聯網+醫療服務”相關業務活動進行會計核算時,還應區分受邀醫療機構和邀請醫療機構,分別設置財務會計科目和預算會計科目。

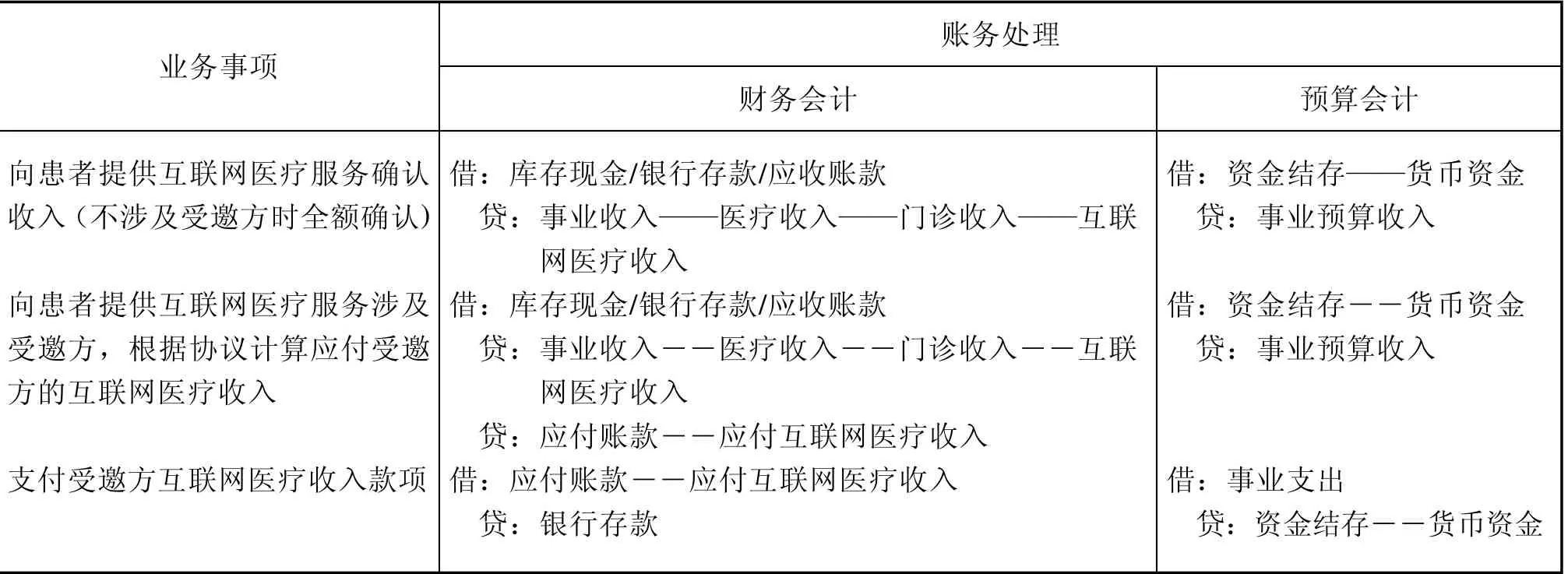

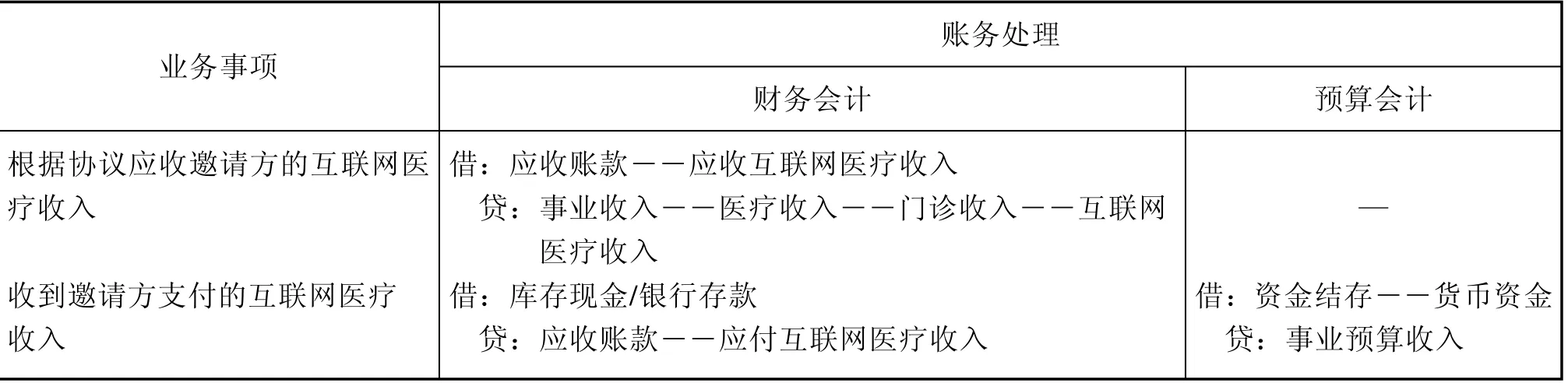

受邀醫療機構設置會計科目如下:財務會計設置“應收賬款—應收互聯網醫療收入”,核算按季度結算時,應收未收邀請方的應付款項;設置“事業收入—醫療收入—門診收入—診察費收入/治療收入(互聯網醫療收入)”。預算會計設置“資金結存—銀行存款”、“事業預算收入”科目,核算收到邀請方支付的互聯網醫療收入。

邀請醫療機構設置會計科目如下:財務會計設置“銀行存款”、“應收賬款——應收互聯網醫療收入”、“事業收入——醫療收入——門診收入——診察費收入/治療收入(互聯網醫療收入)”等科目,核算開展互聯網醫療服務時,收到患者繳納的費用或應繳未繳的費用;設置“應付賬款——應付互聯網醫療收入”,核算應付給受邀醫療機構的互聯網醫療收入;設置“業務活動費用——商品和服務支出”,核算按協議支付給受邀醫療機構的互聯網醫療收入。預算會計設置“事業預算收入”、“事業支出”、“資金結存”等,分別核算患者支付的互聯網醫療收入、支付給受邀醫療機構的互聯網醫療收入。

2.規范“互聯網+醫療服務”的會計核算

根據政府會計制度要求,互聯網業務中產生的醫療收入由接診醫療機構全額確認。會計核算的基本原則是:涉及受邀醫療機構的,受邀醫療機構按照與接診醫療機構的協議約定確認醫療收入;接診醫療機構按照協議約定,將應支付給受邀醫療機構的款項同步沖減醫療收入。為直觀、清晰地反映出在政府會計制度下受邀方和邀請方醫療機構的互聯網醫療收入、支出賬務處理,提供“互聯網+醫療服務”的醫療機構和受邀醫療機構的財務處理示例表如表1、表2所示。

表1 “互聯網+醫療服務”醫療機構賬務處理示例

表2 受邀醫療機構賬務處理示例

四、結語

財務管理是醫院經營發展的基礎。在“互聯網+”的背景下,越來越多的財務數據來自外部,這些數據復雜多變、數量龐大,也給財務管理內部控制帶來挑戰。在“互聯網+”時代,醫院要創建互聯網模式下的信息共享平臺,建立以財務管理為核心的內部控制管理系統,通過互聯網技術的運用,打通“互聯網+醫療服務”的各個業務流、資金流,避免可能出現的信息處理疏漏,讓醫院資金的使用更加安全有效。隨著大數據時代的到來,“互聯網+醫療服務”將會更多地普及、推廣及應用。特別是隨著“互聯網醫院”的普及,病人在網上就診、網上取藥,以及醫療機構間(醫聯體或醫共體)遠程會診等醫療服務業務的開展,“互聯網+”財務管理等醫療服務模式的多樣化發展也必將給當前醫院的經濟運營和財務管理帶來巨大的影響。而作為醫院經濟管理重要組成部分的財務管理工作,財務管理人員更要主動適應新形勢,應對新變化,迎接新挑戰,不斷加強基于“互聯網+醫療服務”下的財務管理和內部控制建設,完善相關財務管理制度,提高風險防范能力,規范會計核算,促進“互聯網+醫療服務”新模式的長遠發展。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導刊(2018年8期)2018-05-25 13:20:09

中國商論(2016年34期)2017-01-15 14:24:05

中國衛生(2016年5期)2016-11-12 13:25:36

行政事業資產與財務(2015年23期)2015-10-26 03:13:26

商業會計(2015年15期)2015-09-21 08:26:36

中國當代醫藥(2015年33期)2015-03-01 02:09:30

現代農業(2015年5期)2015-02-28 18:40:58