融資能力對企業研發投入的影響研究

2023-01-15 10:44:44鐘金慧李紅玉

科技與管理 2022年6期

鐘金慧 李紅玉

文章編號:1008-7133(2022)06-0072-13

摘要:本文將中國創業板上市企業與北京大學數字普惠金融指數2011—2020年的省級數據進行匹配,從融資能力的視角研究其對企業研發投入的影響,并檢驗數字金融在兩者間的作用。研究發現:融資能力的提高可以顯著提升企業研發投入水平,數字金融對二者間的關系具有顯著促進作用;數字金融指標縱向分解后,促進效應依然顯著。進一步研究發現:在非國有企業、市場化程度高、企業內部治理質量好及信息不對稱程度低的情境下,數字金融的強化效應更加明顯;不同渠道的資金來源對企業研發投入的影響有所差異。最后,從優化企業融資結構、推動金融服務創新和深化數字金融監管3個方面提出建議。研究結論有助于企業借力于數字金融的發展,著重增強自身融資能力進而促進研發投入,對企業實現創新內涵式增長具有一定理論和現實意義。

關鍵詞:數字金融;融資能力;研發投入;創業板

DOI:10.16315/j.stm.2022.06.007

中圖分類號: F276.3

文獻標志碼: A

Research on the influence of financing capacity on R&D investment of enterprises: based on the adjustment effect of digital finance

ZHONG Jin-hui,LI Hong-yu

(Business School, Ningbo University, Ningbo 315211, China)

Abstract:This paper matches the provincial data of China's GEM listed companies and Peking University Digital Inclusive Finance Index from 2011 to 2020, studies its impact on enterprises'?R&D investment from the perspective of financing capacity, and tests the role of digital finance between the two. The research finds that the improvement of financing capacity can significantly improve the level of R&D investment of enterprises, and digital finance can significantly promote the relationship between the two. After the vertical decomposition of digital financial indicators, the promotion effect is still significant. Further research shows that under the circumstances of non-state-owned enterprises, high degree of marketization, good internal governance quality and low degree of information asymmetry, the strengthening effect of digital finance is more obvious; Different sources of funds have different effects on R&D investment. Finally, suggestions are put forward from three aspects: optimizing enterprise financing structure, promoting financial service innovation and deepening digital financial supervision. The research conclusion is helpful for enterprises to take advantage of the development of digital finance and focus on enhancing their own financing ability to promote R&D investment. It has certain theoretical and practical significance for enterprises to achieve innovative connotative growth.

Keywords:digital finance; financing capacity; R&D investment; GEM

當前,我國經濟由高速增長階段轉向高質量發展階段,創新內涵式增長是經濟高質量發展的重要依托,企業研發投入是實現創新內涵式增長的核心要素[1]。根據國家統計局、科學技術部與財政部聯合公布的《2021年全國科技經費投入統計公報》,2021年我國研發投入超過2.79萬億元,增速多年保持在兩位數,而美國2021年的研發投入仍是我國的兩倍多。由此可見,盡管我國的研發投入增速穩定,但是相較發達國家的成長仍有一段距離[2]。研發投入作為企業開展技術創新活動的基石,它的某些特性如研發產出無形性、高風險性、投入沉沒性等帶來的高昂融資成本和調整成本需要更加穩定且充足的金融支持[3]。企業能否獲得足夠的金融支持主要取決于企業自身的融資能力和外部金融環境的有效性[4]。

一方面,融資能力作為影響企業研發投入的重要因素之一,反映了企業持續融通優質資本的能力。因此,融資能力與企業研發投入的關系成為眾多學者關注的熱點問題。目前關于融資能力與企業研發投入的研究大多從融資渠道和融資結構等視角出發,但研究結論不一而同。李匯東等[5]認為上市企業對創新融資具有顯著的選擇偏好,內源融資、外源融資對企業創新投資存在刺激效應,并且企業更偏好外源融資。錢燕等[6]基于生命周期的視角,研究發現內源融資和債權融資會促進企業創新效率的提升,股權融資會抑制企業創新效率的提升。陳夢濤等[7]認為內部融資對企業創新具有正向促進作用,外部融資則不然,而且不同類型企業的創新投入受到融資結構的影響存在差異性。通過進一步細分外源融資渠道,孫早等[8]發現股權融資對戰略性新興產業上市企業自主創新有顯著促進效應,債權融資對其產生抑制效應。海本祿等[9]認為當企業融資約束程度和技術密集度高時,股權融資與企業技術創新顯著正相關,信貸融資與企業技術創新顯著負相關。與之相反的是,婁巖峰等[10]認為銀行信貸可以提升企業研發投入傾向和規模。可見,不同融資方式反映出來的企業融資能力對研發投入水平的影響存在差異性。

另一方面,我國發展不充分、不平衡的金融體系尚不能為企業研發投入提供持續性資金支持,金融支持不足成為制約中國企業技術創新的重要因素[11]。具體來看,傳統金融部門在支撐企業創新投入活動中存在結構性問題,如屬性錯配、領域錯配及階段錯配,導致預算軟約束部門融資成本低、轉型升級的傳統制造業缺乏資金支持及初創的高新技術企業在成長階段的融資難度加大[12]。這些問題的存在暴露出了現有金融體系的弊端,也在一定程度上促成了我國金融模式的創新,數字金融作為新型普惠金融模式由此應運而生。數字金融通過ABCDI等數字技術賦能于傳統金融體系,加快了經濟高質量發展的步伐并且推動了企業技術創新的發展,數字金融與企業研發投入的問題也成為眾多學者的研究方向。目前對于數字金融與企業研發投入的研究多從融資約束[13]、融資渠道[14]、信息約束[15]等視角出發,探究數字金融發展對企業研發投入的影響機理,大多學者一致認同數字金融發展促進企業研發投入的研究結論,就具體的影響機制持有不同觀點。

已有文獻多為獨立考察數字金融、融資能力對企業研發投入的影響,但少有文獻構建企業融資能力綜合指標,將數字金融、融資能力和企業研發投入納入同一框架下,探究數字金融、融資能力與企業研發投入間的關系。基于此,本文試圖探究數字金融在融資能力對創業板上市企業研發投入之間的作用。選取2011—2020年中國創業板企業的數據樣本,通過構建綜合融資能力指標,解決以下問題:融資能力對企業研發投入產生何種影響?融資能力在數字金融的作用下對企業研發投入的影響是否會產生變化?不同情境下融資能力對企業研發投入的影響是否具有異質性?不同渠道的資金來源對企業研發投入的影響是否存在結構性差異?

與現有文獻相比,本文在理論與實證方面有如下貢獻:首先,基于企業融資能力的視角,豐富了企業研發投入影響因素的相關研究。大多學者通常從融資約束的層面研究其對企業研發投入的影響,關于融資能力對企業研發投入影響的文獻很少。現有理論通常假定某一種融資方式對企業研發投入有著某種正向影響或某種局限性,忽視了企業獲取研發資金渠道多樣性這一事實。因此,本文通過構建融資能力綜合指標,更為清晰地界定企業融資能力,考察企業整體融資能力對研發投入水平的影響,使研究更加全面。其次,采用創業板上市企業為研究樣本,著重探究創業板上市企業的融資偏好。創業板上市企業既面臨創新投入的資金缺口,又受限于我國特有的融資環境帶來的信貸歧視,已有研究雖然指出了企業各種融資渠道與研發投入間的聯系,但是并不能有效回答以創新研發為主業的創業板上市企業更傾向于用誰的錢加大自身的研發投入這一問題。本文通過進一步研究不同渠道的資金來源對企業研發投入的影響,有助于揭示創業板上市企業融資結構與企業研發投入間的深層次關系。最后,將數字金融、融資能力與企業研發投入納入同一框架下研究,揭示出數字金融發展在融資能力與企業研發投入之間的作用。從已有研究來看,一部分學者側重于數字金融對企業研發投入的影響研究,另一部分學者側重于融資能力對企業研發投入的影響研究。考慮到數字金融發展水平的提高會影響外界金融環境的有效性以及企業的融資偏好和研發決策,故而引入數字金融,分析數字金融作用下融資能力對企業研發投入的影響是否會產生變化。這對于企業選擇何種融資渠道來增強自身融資能力,進而提高企業研發決策的有效性具有重要理論價值。

1理論分析與研究假設

1.1融資能力與研發投入

Fama等[16]認為狹義的融資僅僅指資金的融入,國內研究對于融資能力的界定尚未統一。參考Hottenrott等[17]的研究,本文對創新相關的融資所需要的融資能力定義為金融市場不完善條件下企業籌集資金的能力,核心思想是企業以最優的融資結構來實現較高的融資效率,則具備較強的融資能力。不同融資方式對企業融資能力的影響有著結構性差異:內源融資成本低且靈活性強;外源融資具有時限性但也有稅盾效應及監督經理人控制研發風險等優勢[18-19]。莊芹芹[20]認為當企業從事技術創新活動時,普遍存在嚴重的融資約束,尤其在創新活躍的高技術領域,僅靠某種單一融資渠道難以完全滿足企業的融資需求。因此,企業往往會選擇多種融資工具支撐技術創新活動的開展。不同融資渠道下獲得的資金對企業研發投入水平的影響存在差異性。胡恒強等[21]利用A股上市企業數據進行研究,發現內源融資和股權融資對企業研發投入具有正向促進作用,而債務融資會抑制企業研發投入水平。企業面臨嚴重的融資約束時,這種促進或者抑制的效應更大。與之不同的是,錢燕等[6]以創業板上市企業為樣本,研究發現內源融資和債權融資會促進企業創新效率提升,股權融資會抑制企業創新效率提升,而且不同生命周期企業的融資結構對企業創新效率的影響存在異質性。當考慮企業自身的發展情況時,情況又會有所不同。李真等[22]借助中國制造業上市企業的樣本,研究發現當企業創新投資水平尚未處于最優狀態時,更偏向于選擇外部融資渠道、政府財政補助次之、以銀行信貸為代表的債權融資作用最小。但是股權融資和債權融資皆不利于緩解企業創新投資波動,相對而言,內源融資和政府財政補助是企業創新投資活動過程中的重要“穩定器”。當引入技術距離這一新的視角時,宋敏等[23]發現當企業距離前沿型技術越遠時,不同融資渠道對企業研發投入的正向促進效應由大到小分別是內源融資、債權融資和股權融資,與融資優序理論的觀點一致。

可見,不同類型企業有著各自的融資偏好。一致的是,當某種融資能力提高時,企業的研發投入水平隨之增加。劉銀國等[24]認為當企業現金流量增多時,將多余的資金投入研發活動中會為企業帶來價值,收獲相應的投資回報率。尹美群等[25]通過實證分析同樣發現提升研發投入水平有利于企業創造價值。此外,楊向陽等[26]研究發現在現如今國內外如此激烈的競爭環境下,企業會聚焦于長期戰略發展目標,促進企業重視創新、增加研發投入。所以當企業融資能力增強,可用資金富裕時,將融資決策用于研發資本支出無疑是應對競爭、提升自身核心競爭力的正確選擇。現有文獻著重分析單項融資方式對企業研發投入的影響。實際上,企業研發投入水平取決于企業整體的融資能力,包括內源融資能力和外源融資能力。通過不同融資渠道、融資期限的科學組合與搭配,分散企業研發風險,以較低的融資成本獲得更優的融資模式服務于企業的技術創新活動。總體而言,本文認為當企業兼具穩定的內部資金儲備能力和外部資金吸引力時,將不同融資渠道獲取的資金進行疊加可以保障企業研發活動所需的資金穩定性和持續性,對企業的研發投入同樣會產生正向促進作用。基于以上分析,提出研究假設:

H1:企業融資能力的提高可以顯著提升研發投入水平。

1.2數字金融、融資能力與企業研發投入

數字金融作為新興金融業態,以覆蓋廣度、使用深度以及信息化為特性,以“普惠”和“精準”為核心屬性,對于改善企業融資難和融資貴問題具有重要意義。隨著數字金融發展水平的提高,企業可能改變自身的融資偏好和融資結構,研發決策也會隨之改變。主要體現在以下幾個方面:

第一,數字金融能拓寬企業融資渠道,擴大資金獲取范圍,強化融資能力對企業研發投入的促進效應。一方面,傳統金融體系下,具有“多、小、散”特征的投資者被排除在外。數字金融在大數據技術的支撐下,能在低成本低風險的基礎上處理海量數據[27],幫助大量投資者將閑置資金投向金融市場,這些資金將跨越空間限制,滿足企業融資需求,增強企業融資能力,為企業開展技術創新活動提供必要條件。另一方面,在我國特有的經濟體制和融資環境下,數字金融催生出很多新型融資平臺,如P2P網貸、小額信貸等。作為傳統金融體系的補充[28],其以低門檻、高效率的金融服務,為諸多創新創業型企業提供持續、高頻的資金支持[29]。

第二,數字金融通過驅動傳統金融體系轉型升級,緩解信貸歧視,強化融資能力對企業研發投入的促進效應。數字金融作為一種金融溢出,導致金融行業間的競爭加劇,有助于驅動傳統金融體系轉型升級。數字金融通過信用的透明化和信息化,創新性地顛覆了傳統的信用定價模式[30],逐步構建企業軟信息算法和大數據倉庫,增強傳統金融機構的風險管理能力[31],提高銀行風險承擔水平,提升金融資源配置效率[32],突破長期以來對創新企業的信貸歧視,提升其信貸可得性,增加企業融資選擇,提高企業融資效率,進而提升企業研發投入傾向和規模[33]。

第三,數字金融通過降低融資成本,增加可用資金,強化融資能力對企業研發投入的促進效應。數字金融服務依托大數據等數字技術,高效、實時地收集和整合客戶征信數據,從企業經營狀況、高管個人征信、經營經歷等多個維度建立客戶征信體系,簡化信貸審查程序,縮短信貸審核時間,降低資信評估、線下審核以及風險管理的成本[34],從而降低企業融資成本,包括企業融資活動過程中可能產生的信息搜集和處理成本,增加企業可用資金,更好的為技術創新活動提供資金支持。

第四,數字金融利用“智能信息搜尋技術”,降低金融機構與企業、企業與投資者之間的信息不對稱,增強金融供給動力,強化融資能力對企業研發投入的促進效應[35]。從金融機構的視角而言,數字經濟時代下的“智能信息搜尋技術”能夠智能化地對海量數據展開搜集、分析、決策和分享[36],有助于降低金融機構的信息搜尋成本,提升信息質量,規避逆向選擇和道德風險問題[37],實現金融資源與企業創新項目的高效匹配,從而增強金融供給動力,促進科技型中小企業融資能力的增長。從投資者的視角而言,外部投資者在評估研發項目的未來前景與經濟價值時,完全依靠于企業披露的信息,導致投資者承擔較大風險,要求更高的股票收益回報,加大企業研發投入的資金成本[38]。數字金融的發展可以幫助外部投資者更好識別優質企業,加深其對企業經營情況的了解程度,進而降低對企業融資風險的溢價需求;也有助于避免投資者基于風險規避的心理放棄優質項目而選擇劣質項目的逆向選擇問題,從而加大投資者對優質項目的資金供給,提升企業融資能力。

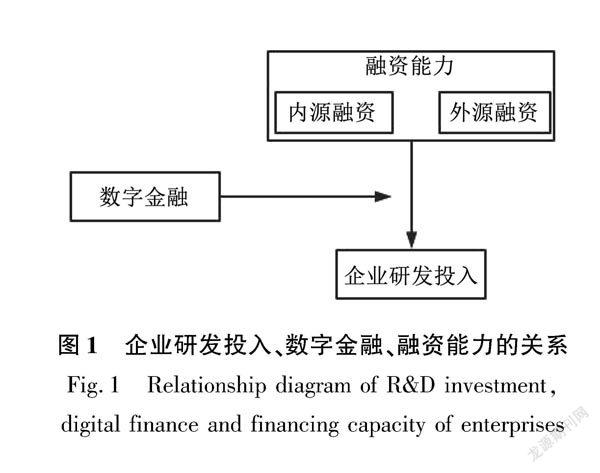

第五,數字金融通過提升企業技術創新決策的有效性,強化融資能力對企業研發投入的促進效應。數字金融的發展提升了金融資源的流動效率,視邊際產出為金融資源流動的準則。在這種情形下,企業會更加聚焦于長期戰略發展目標,關注如何提升核心創新競爭力,從而將資源傾斜于技術創新活動。企業提升研發投入水平會驅動企業盈利持續性增加[39]。陳艷霞等[40]實證結果顯示盈利能力強的企業優先選擇留存收益進行內源融資,而且內源融資能力強的企業對外界會釋放積極信號,從而提升企業外源融資能力,最終增強企業整體融資能力,為下一期研發投入活動提供資金保障。由此可知,形成了“數字金融提升企業技術創新決策有效性→提升盈利能力→提升內源融資能力→提升外源融資能力→提升企業整體融資能力→加大企業研發投入”的正向傳導路徑,如圖1所示。基于以上分析,提出研究假設:

H2:融資能力與企業研發投入的關系會受到數字金融發展的影響。具體而言,數字金融發展水平越高的地區,融資能力對企業研發投入的正向影響更強。

2研究設計與變量定義

2.1數據來源

本文選擇2011—2020年中國創業板上市企業為原始樣本,將北京大學數字金融中心編制的《數字普惠金融指數》(第三期,2011—2020年)與之匹配。在剔除了資產回報率小于0、PT或者ST的企業以及數據缺失的樣本后,對所有連續變量進行上下1%的縮尾(Winsorize)處理,得到符合條件的共計1 781個樣本觀測值。此外,企業層面的財務數據、研發投入數據及企業治理數據均來自國泰安數據庫(CSMAR)。

2.2變量定義

2.2.1被解釋變量

企業研發投入(RI)采用企業研發投入總額取對數。在后續的穩健性檢驗中,參考喻平等[41]的研究,從創新投入和創新產出2個方面出發,采用企業當年專利申請總數(包括發明、實用外型、外觀設計)衡量企業創新,更清晰準確的刻畫融資能力對企業創新投入及產出的影響。

2.2.2解釋變量

融資能力(FC)。國內學者多采用單一指標來衡量企業的融資能力,如資產負債率、長期債權比率等。本文重新構建衡量企業融資能力的指標,參考了Musso[42]和Bellone等[43]研究,構造企業融資能力綜合指數,由以下9個分指標構成:企業現金存量比率、商業信貸比率、企業規模、有形資產凈值率、清償比率、流動性比率、銀行借款比率、資產收益率、營業凈利率。第1個指標衡量企業內源融資能力;第2~7個指標衡量企業外源融資能力;最后2個指標衡量企業盈利能力,對指標進行可加性處理并且標準化后得到融資能力綜合指數。

2.2.3調節變量

數字金融(Index)。本文采用北京大學數字金融研究中心發布的數字普惠金融指數第三期(2011—2020)作為數字金融發展水平的替代變量。在進一步回歸檢驗中,對數字普惠金融指數縱向分解,主要包括數字金融覆蓋廣度指數Index_breadth、數字金融使用深度指數Index_depth及數字化程度指數Index_digitization。

2.2.4控制變量

為了盡量克服遺漏變量的影響,本文納入多個企業微觀層面變量,主要參考梁榜等[29]、車德欣等[14]的研究,選擇控制變量如下:股權集中度、兩職合一、企業規模、資本密集度、企業年齡、財務杠桿率、管理層持股比例、機構投資者持股比例、企業成長能力以及企業盈利能力。另外,本文還控制了時間固定效應和行業固定效應。具體變量定義及計量方式,如表1所示。

2.3模型構建

為了檢驗H1,構建模型(1),其中α1刻畫了融資能力對企業研發投入的影響,∑為各控制變量的系數之和。i代表企業,t代表時間,εit代表殘差項。具體模型如下:

RIit=α0+α1FCit+∑Controlit+ ∑Year+∑Indus+εit。(1)

為了檢驗H2,在模型(2)中構建融資能力與數字金融的交乘項(FC×Index),α1、α2分別刻畫了融資能力和數字金融對企業研發投入的影響,α3刻畫了數字金融與融資能力的交互作用對企業研發投入的影響,其余變量含義參考模型(1)。具體模型如下:

RIit=α0+α1FCit+α2Indexit+α3FCit×Indexit+

∑Controlit+ ∑Year+∑Indus+εit。(2)

3實證結果分析

3.1描述性統計

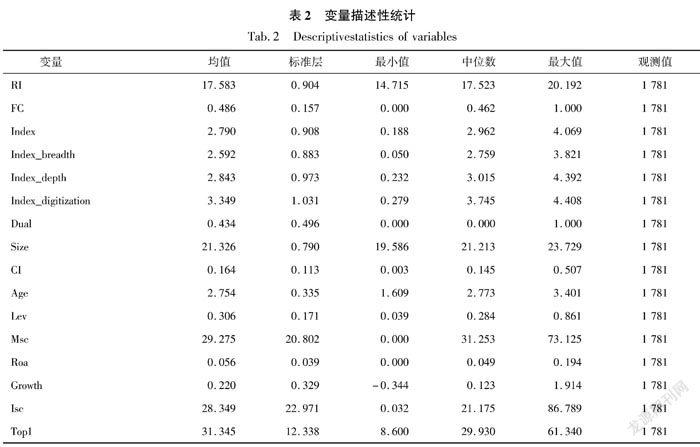

本文變量的描述性統計,如表2所示。

3.2數字金融、融資能力與企業研發投入

全樣本OLS回歸結果,如表3所示。第(1)列和第(2)列是模型(1)的回歸結果,第(1)列中,僅控制了時間——行業固定效應。結果發現企業融資能力與研發投入的相關關系在1%的水平上正向顯著。第(2)列加入了相關控制變量集,回歸系數仍然為正值且通過了1%的統計顯著性檢驗。假設H1得證。第(3)列和第(4)列報告了數字金融單獨對企業研發投入進行回歸的實證結果;第(5)列和第(6)列報告了融資能力及數字金融對研發投入同時回歸的實證結果,回歸系數皆在1%的水平上正向顯著。第(7)列和第(8)列是模型(2)的回歸結果,加入了數字金融發展與企業融資能力的交互項,其回歸系數在1%的水平上正向顯著,假設H2得證。

以上實證結果表明了企業融資能力越強,越能有效保障企業研發活動所需的資金穩定性和持續性,助力于企業更多優質創新項目的開展,顯著激勵企業加大研發投入。盡管創新活動具有研發產出無形性、高風險、投入沉沒等特性,在開展技術創新活動的過程中不可避免地造成資金供需多方主體間的信息不對稱,傳統金融體系的局限性也使得企業面臨融資約束困境,這些都可能減弱融資能力對企業研發投入的促進效應。但是依托于ABCDI等數字技術的數字金融,可以通過拓寬企業融資渠道,擴大資金獲取范圍;驅動傳統金融體系轉型升級,緩解信貸歧視;降低融資成本,增加可用資金;利用“智能信息搜尋技術”,增強金融供給動力;提升企業技術創新決策的有效性等方面強化融資能力對企業研發投入的促進效應。這也表明無論是外部環境的金融支持或是企業自身的融資能力都切實影響到企業的研發投入水平。

3.3數字金融指標縱向分解

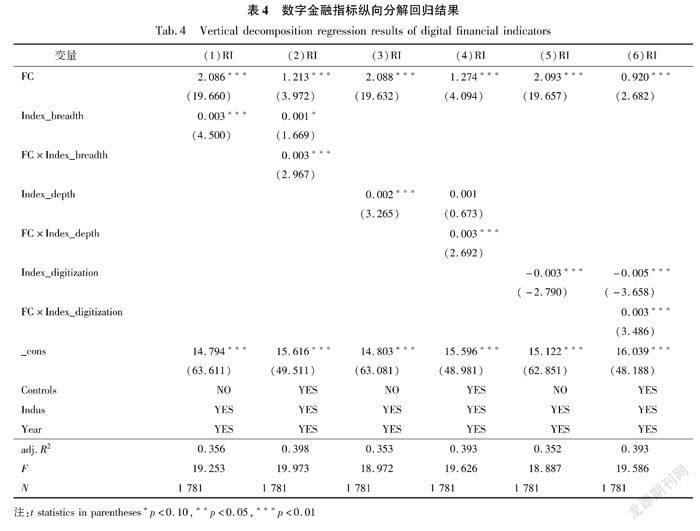

為了進一步證實數字金融的促進效應,將數字金融指標縱向分解為3個維度,即從數字金融的覆蓋廣度、使用深度及數字化程度分別探究其對融資能力與企業研發投入間的影響效應,如表4所示。由第(1)~(6)列可知,數字金融覆蓋廣度、使用深度以及數字化程度分別與融資能力的交互項皆在1%的水平上顯著,數字金融指標的3個維度強化融資能力對企業研發投入促進效應的結構化差異不大。覆蓋廣度主要體現在服務的用戶數量和范圍,反映了數字金融服務的觸達能力,利用信息技術服務更多客戶,從而增加金融供給,擴大擴大資金獲取范圍,提升了企業的信貸可得性水平。使用深度主要體現在用戶的實際使用情況以及不同細分業務的活躍程度,在大數據技術的支撐下,降低用戶使用門檻、提高金融服務效率,不僅打破了傳統金融體系下的“二八定律”,更是利用創新性的金融產品和服務增強不同群體對金融需求的適配性,以此增強企業融資能力。數字化主要體現在數字技術與金融服務的深度融合,從源頭上通過降低不同主體間的信息不對稱加大金融供給、利用線上金融服務降低融資成本等層面增強企業融資能力,強化融資能力對企業研發投入的促進效應,展現出數字金融發展的蓬勃生命力。

3.4穩健性與內生性檢驗

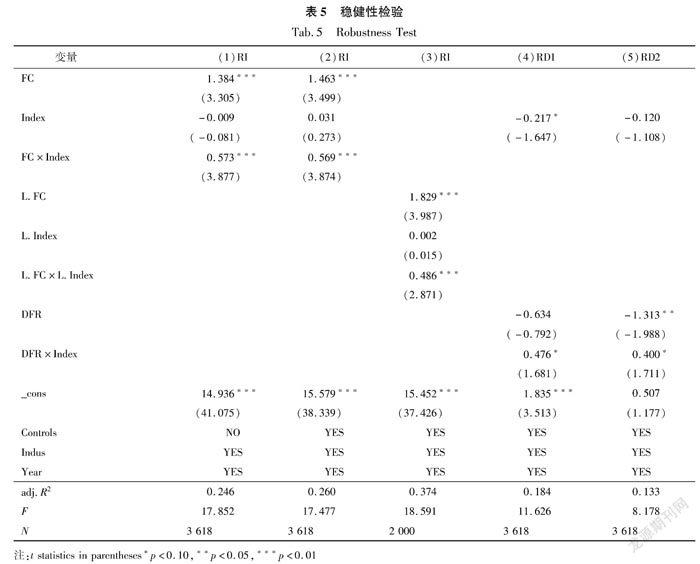

為了保證本文研究結論的穩健性,作了以下檢驗:一是擴大樣本。參考梁榜等[29]的研究,本文選擇2011—2020年的深圳證券交易所的中小企業板和創業板上市企業作為研究樣本,經過數據處理后獲得3 618個樣本,如表5第(1)列和第(2)列所示。二是滯后一期。由于企業融資能力、數字金融對當期研發投入的影響可能較小,影響下一年研發決策的可能性較大,故將解釋變量、調節變量及控制變量全部滯后一期,減弱由反向因果問題帶來的內生性干擾,如表5第(3)列所示。三是替換變量。用企業專利申請之和RD1取對數(包括發明、實用新型和外觀設計)、發明專利申請數量RD2取對數分別替換企業研發投入規模;用債務融資率替換企業綜合融資能力指標[44],如表5第(4)列和第(5)列所示。經過以上3種方式的穩健性檢驗,實證結果依舊顯著,由此可見本文研究結論是穩健的。

4進一步研究

4.1異質性檢驗

通過上述回歸得出的結論不能充分說明數字金融對融資能力與企業研發投入間關系的影響,需要考慮到在不同情境下企業間是否存在差異。從上文可以得知:融資能力的提高可以顯著提升企業研發投入水平,但是研發投入會受到企業內部治理質量、高管特征及薪酬、資本結構等因素的影響;融資能力會受到資金供需雙方信息不對稱程度及其自身所有權屬性的影響;數字金融發展可以強化融資能力對企業研發投入的促進效應,但是我國地域遼闊,區域發展不均衡,不同地區的數字金融發展水平存在差異。基于此,選擇以下4種異質性分析:一是基于產權性質的異質性分析。將企業分為中央國企、地方國企和非國企,探究產權異質性帶來的結構性差異。二是基于市場化發展水平的異質性分析。采用市場化水平指數這一變量分別對樣本企業分組,樣本數值小于中位數即為市場化水平程度低組。三是基于企業內部治理質量的異質性分析。選擇董事長和經理是否兩職合一、管理層持股比例以及機構投資者持股比例3個指標構建企業治理水平綜合指數,與綜合融資能力指數構建方法相同。四是基于企業信息不對稱程度的異質性分析。采用分析師跟蹤數量來衡量企業信息不對稱,分析師跟蹤數量與企業信息不對稱程度呈反比關系。進一步研究的實證結果,如表6、表7所示。

由表6、表7可知,數字金融的強化效應在非國企、市場化程度高、企業內部治理質量好、信息不對稱程度低的組別中十分顯著。這是因為伴隨外部金融環境的變化,國企對經營決策的調整幅度相對較小,而民營企業以追求利潤最大化為目標,無論是經營發展或是轉型升級,有更強的意愿借助數字金融發展對外部融資做出更高效配置,強化融資能力對企業研發投入的促進效應。同時說明了在經濟水平更高、制度環境更好的地域有助于數字金融的發展;企業內部治理水平高可能有助于抑制企業的兩類代理問題,降低創新投入活動的實施風險,從而增強企業研發決策的有效性。融資能力與數字金融的交互項在信息不對稱程度高的企業中并不顯著。可能是數字金融近些年來發展速度較快,尚且是新鮮事物,監管滯后,產生了政策風險、信用風險、投資風險及流動性風險等情況。這類企業一定程度上還是要依賴于自身治理能力,對廣大外界投資者和債權人做好信息披露,提高信息披露質量,吸引外界加大金融供給,進而提升企業研發投入水平。

4.2細分融資渠道

根據融資優序理論,企業一般會選擇先內源融資、債權融資最后股權融資的順序,最大程度上降低風險獲得收益[45]。對于從事研發創新活動的企業而言,受利潤、成長等諸多因素制約,內源融資可能不足以支撐企業研發活動的持續性投入。外源融資方面,債權融資帶來的信貸尋租以及還本付息壓力減少創新產生的利潤會擠出企業自有研發資金。通過資本市場直接融資的門檻較高,相較于大型企業,大多數中小企業能融到的資金十分有限[46]。因此,為了探究在不同融資渠道下數字金融的作用是否有結構性差異,本文參考鄭江淮等[47]的研究,將企業融資能力細分為內源融資能力、債權融資能力和股權融資能力,分別對企業研發投入進行回歸,實證結果,如表8所示。

表8的第(1)列和第(2)列表明數字金融抑制內源融資對企業研發投入的促進效應,一方面可能是數字金融為企業拓寬了融資渠道,內源融資雖然穩定、流動性強,但是不足以支撐企業長期持續的研發投入,因此企業傾向于選擇其他融資渠道獲取資金。另一方面可能是數字金融發展使得信貸市場相對更加完善,從而降低企業對內源融資的依賴程度。第(3)列和第(4)列表明在數字金融發展程度越高的地區,債權融資能力對企業研發投入的正向影響更強。雖然債權融資的還本付息壓力對企業研發投入產生負面影響[48],但是數字金融通過降低融資成本、緩解信息不對稱、重塑傳統金融體系等方面改變企業融資偏好和研發決策,導致企業更傾向于選擇債權融資,來實現杠桿放大效應。第(5)列和第(6)列表明數字金融抑制股權融資對企業研發投入的促進效應,可能是因為研發技術水平越接近技術前沿、企業規模越大,股權融資的比較優勢越突出。由于本文樣本是創業板上市的中小微企業,規模不大,股權融資的優勢并不突出。由此,本文認為通過內源融資和股權融資2種渠道下融通的資金,即使在數字金融發展程度高的地區,也無法加強企業融資能力對研發投入的正向影響,而債權融資渠道則相反。

5結論與建議

本文將北京大學數字普惠金融指數2011—2020年的省級數據與中國創業板上市企業進行匹配,從融資能力的視角研究其對企業研發投入的影響,并檢驗數字金融在兩者間的作用。得出以下主要結論:融資能力的提高可以顯著提升企業研發投入水平,數字金融發展水平越高的地區,融資能力對企業研發投入的促進效應越強。指標縱向分解后,數字金融覆蓋廣度、使用深度以及數字化程度3個維度對融資能力與企業研發投入的促進效應無顯著結構性差異。穩健性檢驗中實證結果依舊顯著,假設得以再次驗證。進一步研究發現,數字金融對企業融資能力與研發投入之間的強化作用在非國有企業、市場化程度高、企業內部治理質量好、信息不對稱程度低的情境下更加顯著。此外,在內源融資和股權融資2種渠道下融通的資金,即使在數字金融發展程度高的地區,也無法加強企業融資能力對研發投入的正向影響,而債權融資渠道則相反。

從技術創新活動的特性來看,增強企業融資能力需要穩定充沛的金融供給和較低的融資成本,進而為企業研發投入提供持續穩定的優質資本。為此,基于本文理論分析和實證結論提出如下建議:

1)優化企業融資結構,降低企業融資成本。伴隨數字金融發展水平的提高,拓寬了企業融資渠道,擴大資金獲取范圍。由于不同融資渠道獲得的資金對企業風險和收益存在差異性影響,企業要結合自身經營狀況,通過不同融資渠道、融資期限的科學組合與搭配,降低融資成本,以獲得更優的融資模式服務于企業的技術創新活動。

2)推動金融服務創新,加大金融需求適配性。創新創業型企業的融資需求具有頻率高、需求急等特點,弱化了金融機構的供給意愿。數字金融作為新興金融業態,自帶最新技術基因,要充分利用這些技術不斷提高金融產品創新能力,豐富金融服務模式類型,有效滿足企業個性化、定制化的金融需求,提升創新產品和服務對企業金融需求的適配性,推動企業融資能力的提升。

3)深化數字金融監管,增強金融體系穩健性。數字金融快速發展的同時存在著金融監管缺口,監管的滯后性導致種種金融亂象頻發。為推動數字金融進一步發展,需要強化數字金融監管,增強金融體系穩健性。因此,未來要逐步構建智能化的金融監管模式,加強監管執法隊伍的法治水平建設,清晰界定數字金融發展的身份及涉及邊界,助力其在健康法治的道路上有序運行,更好服務于實體經濟的研發創新。

參考文獻:

[1]張軍擴,侯永志,劉培林,等.高質量發展的目標要求和戰略路徑[J].管理世界,2019,35(7):1.

ZHANG J K,HOU Y Z,LIU P L,et al.Target requirements and strategic path for high quality development[J].Management World,2019,35(7):1.

[2]LAI Y L,LIN F J,LIN Y K.Factors affecting firm’s R&D investment decisions[J].Journal of business research,2015,68(4):840.

[3]王玉澤,羅能生,劉文彬.什么樣的杠桿率有利于企業創新[J].中國工業經濟,2019(3):138.

WANG Y Z,LUO N S,LIU W B.What kind of leverage ratio is conducive to enterprise innovation[J].China Industrial Economy,2019(3):138.

[4]解維敏,方紅星.金融發展、融資約束與企業研發投入[J].金融研究,2011(5):171.

XIE W M,FANG H X.Financial development,financing constraints and enterprise R&D investment[J].Financial Research,2011(5):171.

[5]李匯東,唐躍軍,左晶晶.用自己的錢還是用別人的錢創新?:基于中國上市企業融資結構與企業創新的研究[J].金融研究,2013(2):170.

LI H D,TANG Y J,ZUO J J.Innovate with your own money or with others'?money:Research on financing structure and corporate innovation of Chinese listed companies[J].Financial Research,2013(2):170.

[6]錢燕,段姝,張林郁.科技型企業的融資結構與創新效率關系:來自創業板的經驗證據[J].科技管理研究,2019,39(21):53.

QIAN Y,DUAN S,ZHANG L Y.The relationship between financing structure and innovation efficiency of technology-based enterprises:Empirical evidence from the GEM[J].Research on Science and Technology Management,2019,39(21):53.

[7]陳夢濤,王維安.政策不確定性、融資結構與企業創新:基于我國A股上市企業的實證研究[J].上海金融,2020(8):40.

CHEN M T,WANG W A.Policy uncertainty,financing structure and enterprise innovation:An empirical study based on China's a-share listed companies[J].Shanghai Finance,2020(8):40.

[8]孫早,肖利平.融資結構與企業自主創新:來自中國戰略性新興產業A股上市企業的經驗證據[J].經濟理論與經濟管理,2016(3):45.

SUN Z,XIAO L P.Financing structure and independent innovation of enterprises:Empirical evidence from A-share listed companies in China's strategic emerging industries[J].Economic Theory and Management,2016(3):45.

[9]海本祿,楊君笑,尹西明,等.外源融資如何影響企業技術創新:基于融資約束和技術密集度視角[J].中國軟科學,2021(3):183.

HAI B L,YANG J X,YIN X M,et al.How external financing affects enterprise technology innovation:Based on the perspective of financing constraints and technology intensity[J].China Soft Science,2021(3):183.

[10]婁巖峰,田也壯.債務融資與制造業企業研發投入:基于銀行借貸與商業信用比較的視角[J].哈爾濱工業大學學報(社會科學版),2020,22(5):153.

LOU Y F,TIAN Y Z.Debt financing and manufacturing enterprises'?R&D investment:Based on the perspective of bank lending and commercial credit comparison[J].Journal of Harbin Institute of Technology (Social Science Edition),2020,22(5):153.

[11]唐松,伍旭川,祝佳.數字金融與企業技術創新:結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020,36(5):52.

TANG S,WU X C,ZHU J.Digital finance and enterprise technological innovation:Structural characteristics,mechanism identification and effect differences under financial supervision[J].Management World,2020,36(5):52.

[12]李春發,李冬冬,周馳.數字經濟驅動制造業轉型升級的作用機理:基于產業鏈視角的分析[J].商業研究,2020(2):73.

LI C F,LI D D,ZHOU C.The mechanism of digital economy driving the transformation and upgrading of manufacturing industry:An analysis based on the perspective of industrial chain[J].Business Research,2020(2):73.

[13]萬佳彧,周勤,肖義.數字金融、融資約束與企業創新[J].經濟評論,2020(1):71.

WAN J Y,ZHOU Q,XIAO Y.Digital finance,financing constraints and enterprise innovation[J].Economic Review,2020(1):71.

[14]車德欣,吳非,趙丹妮.數字金融與企業研發投入:結構差異、渠道檢驗與市場化程度下的效應識別[J].經濟經緯,2022,39(4):140.

CHE D X,WU F,ZHAO D N.Digital finance and enterprise R&D investment:Effect identification under structural difference,channel test and marketization degree[J].Economic longitude and latitude,2022,39(4):140.

[15]周振江,鄭雨晴,李劍培.數字金融如何助力企業創新:基于融資約束和信息約束的視角[J].產經評論,2021,12(4):49.

ZHOU Z J,ZHENG Y Q,LI J P.How digital finance helps enterprises innovate:From the perspective of financing constraints and information constraints[J].Industry and Economy Review,2021,12(4):49.

[16]FAMA E,FRENCH K.Testing trade-off and pecking order predictions about dividends and debt[J].The Review of Financial Stdepthies,2002,15(1):1.

[17]HANNA H,BETTINA P.Innovative capability and financing constraints for innovation:More money,more innovation?[J].The Review of Economics and Statistics,2012,94(4):1126.

[18]CZARNITZKI D,KRAFT K.Capital control,debt financing and innovative activity[J].Journal of Economic Behavior & Organization,2009,71(2):372.

[19]WANG T,THORNHILL S.R&D investment and financing choices:A comprehensive perspective[J].Research Policy,2010,39(9):1148.

[20]莊芹芹.中國制造業企業融資約束對研發投入的影響研究[J].當代經濟管理,2020,42(10):47.

ZHUANG Q Q.Research on the impact of Chinese manufacturing enterprise financing constraints on R&D investment[J].Contemporary Economic Management,2020,42(10):47.

[21]胡恒強,范從來,杜晴.融資結構、融資約束與企業創新投入[J].中國經濟問題,2020(1):27.

HU H Q,FAN C L,DU Q.Financing structure,financing constraints and enterprise innovation investment[J].China Economic Issues,2020(1):27.

[22]李真,席菲菲,陳天明.企業融資渠道與創新研發投資[J].外國經濟與管理,2020,42(8):123.

LI Z,XI F F,CHEN T M.Enterprise financing channels and innovative R&D investment[J].Foreign Economy and Management,2020,42(8):123.

[23]宋敏,陳燦君,李夢嬌.基于技術距離的企業融資渠道對R&D投資異質性影響[J].南京社會科學,2021(8):38.

SONG M,CHEN C J,LI M J.The impact of enterprise financing channels based on technological distance on R&D investment heterogeneity[J].Nanjing Social Sciences,2021(8):38.

[24]劉銀國,焦健,張琛.股利政策、自由現金流與過度投資:基于企業治理機制的考察[J].南開管理評論,2015,18(4):139.

LIU Y G,JIAO J,ZHANG C.Dividend policy,free cash flow and over investment:An investigation based on corporate governance mechanism[J].Nankai Management Review,2015,18(4):139.

[25]尹美群,盛磊,李文博.高管激勵、創新投入與企業績效:基于內生性視角的分行業實證研究[J].南開管理評論,2018,21(1):109.

YIN M Q,SHENG L,LI W B.Executive incentive,innovation investment and corporate performance:Empirical research by industry based on endogenous perspective[J].Nankai Management Review,2018,21(1):109.

[26]楊向陽,趙彬彬,朱怡錚.企業出口、融資約束與研發投入研究[J].世界經濟與政治論壇,2021(2):110.

YANG X Y,ZHAO B B,ZHU Y Z.Research on enterprise export,financing constraints and R&D investment[J].World Economic and Political Forum,2021(2):110.

[27]GOMBER,KAUFFMAN,PARKER,et al.On the fintech revolution:Interpreting the forces of innovation,disruption,and transformation in financial services[J].Journal of Management Information Systems,2018,35(1):220.

[28]LEE I,SHIN Y J.Fintech:Ecosystem,business models,investment decisions,and challenges[J].Business Horizons,2018,61 (1):35.

[29]梁榜,張建華.數字普惠金融發展能激勵創新嗎?:來自中國城市和中小企業的證據[J].當代經濟科學,2019,41(5):74.

LIANG B,ZHANG J H.Can the development of digital inclusive finance stimulate innovation:Evidence from Chinese cities and SMEs[J].Contemporary Economic Science,2019,41(5):74.

[30]JEFFERSON D,STEPHAN S,LANCE Y.Trust and credit:The role of appearance in peer-to-peer lending[J].The Review of Financial Studies,2012,25(8):2455.

[31]LARS N,CONSUELO S B,WOLF W.Financial innovation and bank behavior:Evidence from credit markets[J].Journal of Economic Dynamics and Control,2011.

[32]LUC L,ROSS L,STELIOS M.Financial innovation and endogenous growth[J].Journal of Financial Intermediation,2011,24(1):1.

[33]黃銳,賴曉冰,趙丹妮,等.數字金融能否緩解企業融資困境:效用識別、特征機制與監管評估[J].中國經濟問題,2021(1):52.

HUANG R,LAI X B,ZHAO D N,et al.Can digital finance alleviate corporate financing difficulties:Utility identification,feature mechanism and regulatory evaluation[J].China Economic Issues,2021(1):52.

[34]王道平,劉琳琳.數字金融、金融錯配與企業全要素生產率:基于融資約束視角的分析[J].金融論壇,2021,26(8):28.

WANG D P,LIU L L.Digital finance,financial mismatch and total factor productivity of enterprises:Analysis from the perspective of financing constraints[J].Financial Forum,2021,26(8):28.

[35]鐘成林,胡雪萍.科技金融數字化對科技型中小企業融資能力影響研究:基于異質性實現形式視角[J].重慶大學學報(社會科學版),2021,27(6):46.

ZHONG C L,HU X P.Research on the impact of digitalization of science and technology finance on the financing capacity of small and medium-sized technology-based enterprises:Based on the perspective of heterogeneous realization forms[J].Journal of Chongqing University (Social Science Edition),2021,27(6):46.

[36]熊健,張曄,董曉林.金融科技對商業銀行經營績效的影響:擠出效應還是技術溢出效應?[J].經濟評論,2021(3):89.

XIONG J,ZHANG Y,DONG X L.The impact of financial technology on the business performance of commercial banks:Crowding out effect or technology spillover effect?[J] Economic Review,2021(3):89.

[37]DEMERTZIS M,MERLER S,WOLFF G B.Capital markets union and the fintech opportunity[J].Journal of Financial Regulation,2018,4(1):157.

[38]吳丹.融資約束對企業R&D投資影響的實證研究:基于產權與產業視角[J].科技管理研究,2016,36(22):102.

WU D.Empirical study on the impact of financing constraints on corporate R&D investment:based on the perspective of property Rights and industry[J].Research on Science and Technology Management,2016,36(22):102.

[39]傅晨曦,李延喜.技術創新投入能驅動盈利持續性嗎?:來自創業板的經驗證據[J].科技與管理,2022,24(4):4.

FU C X,LI Y X.Can technological innovation investment drive profitability sustainability:Empirical evidence from the GEM[J].Science and Technology and Management,2022,24(4):4.

[40]陳艷霞,何楓.創業板企業融資能力影響因素分析[J].現代經濟探討,2019(12):49.

CHEN Y X,HE F.Analysis of factors affecting the financing capacity of GEM companies[J].Modern Economy Discussion,2019(12):49.

[41]喻平,豆俊霞.數字普惠金融、企業異質性與中小微企業創新[J].當代經濟管理,2020,42(12):79.

YU P,DOU J X.Digital inclusive finance,enterprise heterogeneity and innovation of SMEs[J].Contemporary Economic Management,2020,42(12):79.

[42]PATRICK M,STEFANO S.The impact of financial constraints on firm survival and growth[J].Journal of evolutionary economics,2008,18(2):135.

[43]BELLONE F,MUSSO P,NESTA L,et al.Financial constraints and firm export behavior[R].SSRN Electronic Journal,2009:.

[44]韓鵬,岳園園.企業創新行為信息披露的經濟后果研究:來自創業板的經驗證據[J].會計研究,2016(1):49.

HAN P,YUE Y Y.Research on the economic consequences of information disclosure of enterprise innovation behavior:Empirical evidence from the growth enterprise market[J].Accounting Research,2016(1):49.

[45]MYERS S C,MAJLUF N S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187.

[46]ROBERT M R,CONOR M T,FERGAL M C.Does bank market power affect SME financing constraints?[J].Journal of Banking and Finance,2014,49:495.

[47]鄭江淮,何旭強,王華.上市企業投資的融資約束:從股權結構角度的實證分析[J].金融研究,2001(11):92.

ZHENG J H,HE X Q,WANG H.Financing constraints of listed companies'?investment:an empirical analysis from the perspective of equity structure[J].Financial Research,2001(11):92.

[48]HALL B H.R&D Tax policy during the eighties:Success or failure[J].NBER Working Paper,1992:1.

[編輯:劉素菊]

收稿日期: 2022-10-19

基金項目: 浙江省自然科學基金項目(LY22G030010)

作者簡介: 鐘金慧(1998—),女,碩士研究生;

李紅玉(1981—),女,副教授,碩士生導師.