基于熵權(quán)-Topsis 和非線性規(guī)劃的企業(yè)信貸決策

2023-01-30 06:36:54王建平

全國流通經(jīng)濟(jì) 2022年33期

王建平 張 莉

(東北大學(xué)理學(xué)院,遼寧 沈陽 110819)

當(dāng)今世界,中小企業(yè)在各國經(jīng)濟(jì)發(fā)展中占據(jù)著十分重要的地位,其在擴(kuò)大就業(yè)、活躍市場、收入分配、社會穩(wěn)定和國民經(jīng)濟(jì)結(jié)構(gòu)布局等方面起著難以替代的作用。然而,中小微企業(yè)規(guī)模相對較小,發(fā)展一直受到資金短缺困擾,銀行貸款是其最重要的外部融資渠道。銀行通常依據(jù)信貸政策、企業(yè)交易票據(jù)信息和上下游企業(yè)影響力,根據(jù)各企業(yè)的實力、信譽(yù)評估其信貸風(fēng)險,并以此為基礎(chǔ)確定是否放貸及貸款額度、利率和期限等信貸策略。

本文通過對123家有信貸記錄企業(yè)的相關(guān)數(shù)據(jù)、302家無信貸記錄企業(yè)的相關(guān)數(shù)據(jù)及銀行貸款年利率與客戶流失率關(guān)系的2019年統(tǒng)計數(shù)據(jù)的處理和分析,分析以下三種情況下中小微企業(yè)的信貸風(fēng)險、貸款利率、貸款額度。

對于有信貸記錄情況,首先,在數(shù)據(jù)預(yù)處理及指標(biāo)分析基礎(chǔ)上,采用熵權(quán)法確定權(quán)重后采用Topsis 法建立企業(yè)信貸風(fēng)險評價模型量化其信貸風(fēng)險[1]。其次,基于違約金字塔理論[2],根據(jù)各企業(yè)信貸風(fēng)險得到其貸款利率。最后,在得到3種信譽(yù)評級下銀行貸款年利率與客戶流失率關(guān)系回歸方程基礎(chǔ)上,得到各企業(yè)客戶流失率,并根據(jù)RAROC理論[3]建立非線性規(guī)劃模型,得到年度信貸總額固定時各企業(yè)貸款額度。

一、有信貸記錄下企業(yè)信貸決策

1.數(shù)據(jù)預(yù)處理及指標(biāo)分析

(1)缺失值、重復(fù)值、異常值分析

在實際問題中,可能存在數(shù)據(jù)缺失、數(shù)據(jù)重復(fù)與數(shù)據(jù)異常的現(xiàn)象,因此需要對原始數(shù)據(jù)進(jìn)行一定的預(yù)處理。經(jīng)判斷,所有參考數(shù)據(jù)均無缺失值、重復(fù)值及異常值。

(2)信貸風(fēng)險評價指標(biāo)分析

本文對123家企業(yè)的信譽(yù)評級、違約情況與進(jìn)項發(fā)票和銷項發(fā)票的發(fā)票號碼、開票日期、單位代號、金額、稅額、價稅合計及發(fā)票狀態(tài)的信息按照企業(yè)進(jìn)行初步匯總,得到各企業(yè)的信譽(yù)相關(guān)信息(信譽(yù)評級和是否違約)和發(fā)票相關(guān)信息(進(jìn)項及銷項有效發(fā)票、作廢發(fā)票和負(fù)數(shù)發(fā)票數(shù)量及有效金額、有效稅額、無效額和有效價稅)。

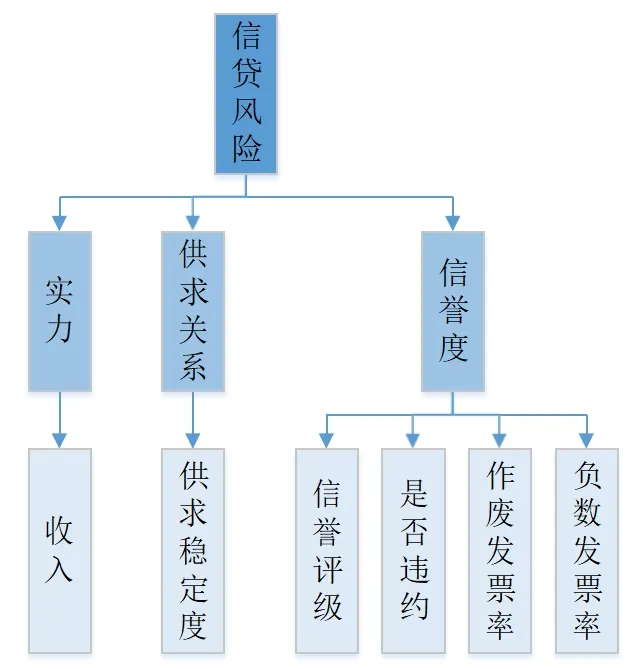

在實際中,銀行通常向?qū)嵙?qiáng)、供求關(guān)系穩(wěn)定的企業(yè)提供貸款,因此,本文從企業(yè)實力、供求關(guān)系、信譽(yù)度3個方面入手進(jìn)行指標(biāo)選取。

①企業(yè)實力

企業(yè)的實力通常由其收入來衡量。收入為銷項和進(jìn)項有效價稅的差值,即:

其中,income為收入,tax_in為進(jìn)項有效價稅,tax_out為銷項有效價稅。

②企業(yè)供求關(guān)系

企業(yè)的供求關(guān)系可以通過其供求穩(wěn)定度衡量。供求穩(wěn)定度是進(jìn)穩(wěn)定度和銷穩(wěn)定度的一個綜合指標(biāo),按如下公式計算:

其中,stab_in為進(jìn)穩(wěn)定度,stab_out為銷穩(wěn)定度,stab_sd為供求穩(wěn)定度。

進(jìn)穩(wěn)定度可以通過穩(wěn)定銷方發(fā)票數(shù)在總進(jìn)項發(fā)票數(shù)中的占比衡量。同理,銷穩(wěn)定度可以通過穩(wěn)定購方發(fā)票數(shù)在總銷項發(fā)票數(shù)中的占比衡量。即:

其中,rcp_stabin為穩(wěn)定銷方發(fā)票數(shù),rcp_stabout為穩(wěn)定購方發(fā)票數(shù),rcp_all為總發(fā)票數(shù)。“穩(wěn)定銷方(購方)”取進(jìn)項(銷項)發(fā)票數(shù)排名前3位的銷方(購方)。

③企業(yè)信譽(yù)度

企業(yè)的信譽(yù)可以由其信譽(yù)評級、違約情況、作廢發(fā)票率和負(fù)數(shù)發(fā)票率反映。其中,信譽(yù)評級和是否違約為原始指標(biāo),作廢發(fā)票率和負(fù)數(shù)發(fā)票率按如下公式計算:

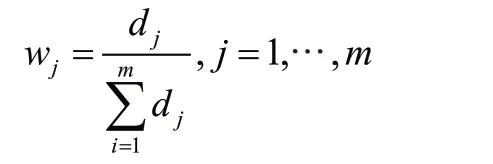

其中,r_void為作廢發(fā)票率,r_neg為負(fù)數(shù)發(fā)票率,rcp_void為作廢發(fā)票數(shù),rcp_neg為負(fù)數(shù)發(fā)票數(shù)。綜上,本文選取用于評估企業(yè)信貸風(fēng)險的3個方面的6個指標(biāo),3個方面分別為企業(yè)實力、供求關(guān)系和信譽(yù)度,6個指標(biāo)分別為收入、供求穩(wěn)定度、信譽(yù)評級、是否違約、作廢發(fā)票率、負(fù)數(shù)發(fā)票率。

圖1 企業(yè)信貸風(fēng)險評價指標(biāo)體系

2.熵權(quán)-Topsis法信貸風(fēng)險量化模型

(1)定性指標(biāo)量化處理

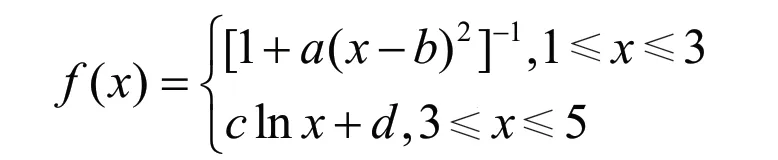

信譽(yù)評級指標(biāo)是定性指標(biāo),本文通過構(gòu)造偏大型柯西分布隸屬函數(shù),對其進(jìn)行量化處理。偏大型柯西分布隸屬函數(shù)[4]:

其中,α,β,a,b為待定系數(shù)。對于信譽(yù)評級指標(biāo),評語集為{A,B,C,D},設(shè)其對應(yīng)取值為5、4、3、2。規(guī)定信譽(yù)評級為A時隸屬度為1,即f(5)=1;信譽(yù)評級為B時隸屬度為3,即f(3)=0.8;信譽(yù)評級為D時,隸屬度為0.01。經(jīng)計算得α=1.1086,β=0.8942,a=0.3915,b=0.3699。將其代入上式可得f(4)=0.9126,f(2)=0.5245。故信譽(yù)評級指標(biāo)量化值分別為{1,0.9126,0.8,0.5245}。

是否違約指標(biāo)原始取值為“是”“否”,本文將其用0-1指標(biāo)進(jìn)行量化,“是”量化為1,“是”量化為0。

(2)熵權(quán)法確定權(quán)重

熵權(quán)法是一種客觀賦權(quán)方法,可以最大程度避免主觀賦權(quán)對信貸風(fēng)險量化結(jié)果的影響,基本思路是根據(jù)指標(biāo)變異性的大小來確定客觀權(quán)重,指標(biāo)的變異程度越小,所反映的信息量也越少,其對應(yīng)的權(quán)值也應(yīng)該越低。

①數(shù)據(jù)正向化和標(biāo)準(zhǔn)化處理

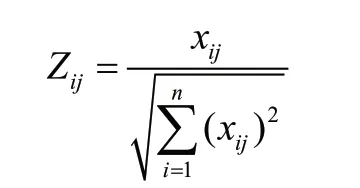

設(shè)有n個企業(yè),m個評價指標(biāo),則xij為第i個企業(yè)的第j個指標(biāo)的數(shù)值(i=1,…,n;j=1,…,m)。

由于本文選取的各項指標(biāo)計量單位并不統(tǒng)一,因此需要進(jìn)行標(biāo)準(zhǔn)化處理。而正向指標(biāo)(如收入、供求穩(wěn)定度等指標(biāo))和負(fù)向指標(biāo)(如作廢發(fā)票率、負(fù)數(shù)發(fā)票率等指標(biāo))的含義不同,對于正向和負(fù)向指標(biāo)需要采用不同的算法進(jìn)行處理。

對于正向指標(biāo):

對于負(fù)向指標(biāo):

②計算各指標(biāo)下第i個企業(yè)權(quán)重將權(quán)重看作計算信息熵時的概率:

③算各指標(biāo)信息熵及信息效用值對于第j個指標(biāo),其信息熵為:

其中,

對于每個指標(biāo),其信息熵越大則對應(yīng)信息量越小。

因此,引入信息效用值以正向衡量信息量:

④計算各指標(biāo)權(quán)重

將各指標(biāo)的信息效用值歸一化,得到每個指標(biāo)的熵權(quán)。

表1 信貸風(fēng)險評價指標(biāo)權(quán)重

(3)Topsis法量化信貸風(fēng)險

Topsis法是根據(jù)各企業(yè)數(shù)據(jù)構(gòu)造一個理想化目標(biāo)(即信貸風(fēng)險最低企業(yè)),然后衡量各企業(yè)與該理想化企業(yè)的相對接近程度,越接近代表其信貸風(fēng)險越低。

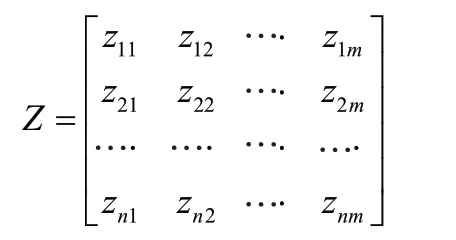

①數(shù)據(jù)標(biāo)準(zhǔn)化處理

由此得到標(biāo)準(zhǔn)化處理后矩陣:

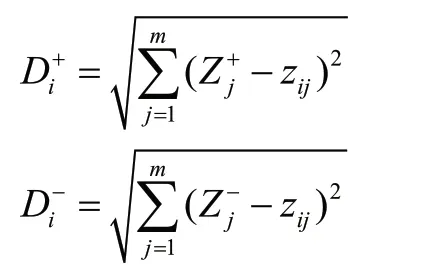

②確定最優(yōu)方案和最劣方案

最優(yōu)方案Z+由Z每列最大值構(gòu)成,即:

最劣方案Z-由Z每列最小值構(gòu)成,即:

③計算各樣本與Z+和Z-的距離

④計算各樣本綜合得分

可以看出,各企業(yè)的綜合得分值Si在[0,1]范圍內(nèi),且可以反向反映其信貸風(fēng)險。Si越大,該企業(yè)信貸風(fēng)險越低;Si越小,該企業(yè)信貸風(fēng)險越高。將該負(fù)向指標(biāo)正向化,得到企業(yè)信貸風(fēng)險指標(biāo)。

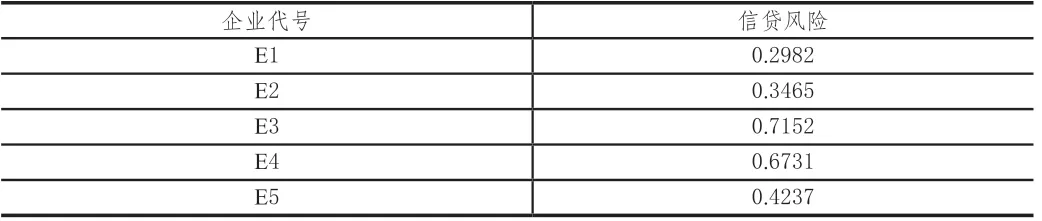

根據(jù)上述方法,得到123家企業(yè)的信貸風(fēng)險量化分析結(jié)果,由于篇幅限制,此處僅展示前5家企業(yè)的信貸風(fēng)險。

表2 有信貸記錄前5家企業(yè)信貸風(fēng)險

3.RARAC-非線性規(guī)劃信貸策略模型

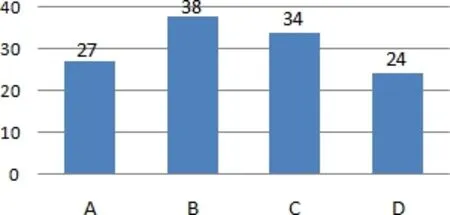

首先,得到有信貸記錄的123家企業(yè)信譽(yù)評級分布情況(如圖2所示)。

圖2 123家企業(yè)信譽(yù)評級分布情況

由于銀行對信譽(yù)評級為D的企業(yè)原則上不予放貸,下文確定信貸策略時刪除24家信譽(yù)評級為D的企業(yè),僅分析其余99家企業(yè)的信貸策略。

(1)貸款利率確定

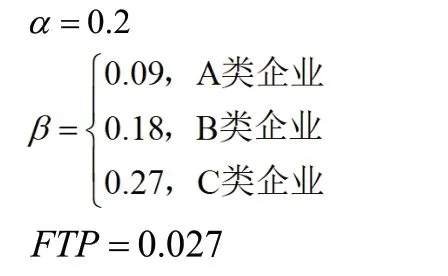

根據(jù)違約金字塔理論,銀行發(fā)放貸款在追求盈利的同時需要保證安全性,在確定貸款利率時,需要保證信貸風(fēng)險越低的企業(yè),其貸款利率也越低。根據(jù)經(jīng)驗,可按照如下公式確定各企業(yè)的貸款利率。

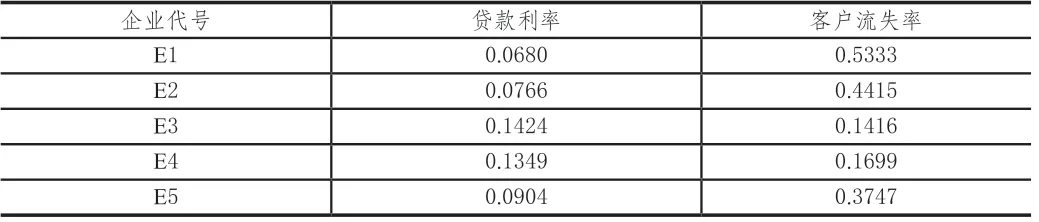

由于確定貸款額度的模型中需要客戶流失率指標(biāo),本文根據(jù)銀行貸款年利率與客戶流失率統(tǒng)計數(shù)據(jù),繪制客戶流失率-利率關(guān)系曲線圖(如圖3所示)。

圖3 客戶流失率-銀行貸款利率關(guān)系曲線圖

由圖3,分別建立二次、三次模型和對數(shù)模型進(jìn)行曲線擬合,經(jīng)分析,三次模型擬合效果最好,故選擇該模型,得到不同信譽(yù)評級的客戶流失率(l)-利率(r)關(guān)系表達(dá)式為:

表 6 無信貸記錄前5家企業(yè)信貸風(fēng)險

表 7 無信貸記錄前5家企業(yè)貸款利率

對于信譽(yù)評級A:

對于信譽(yù)評級B:

對于信譽(yù)評級C:

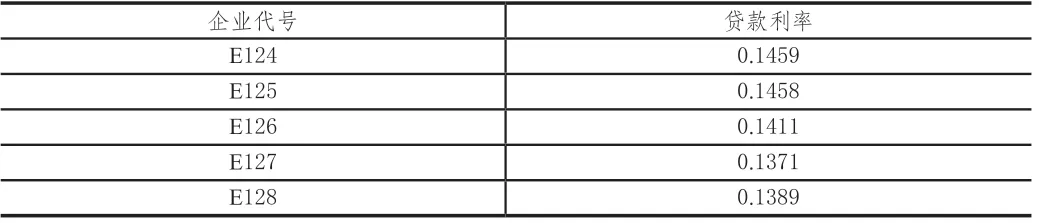

根據(jù)以上模型,得到99家企業(yè)的貸款利率及對應(yīng)銀行客戶流失率。

表3 有信貸記錄前5家企業(yè)貸款利率和客戶流失率

(2)貸款額度確定

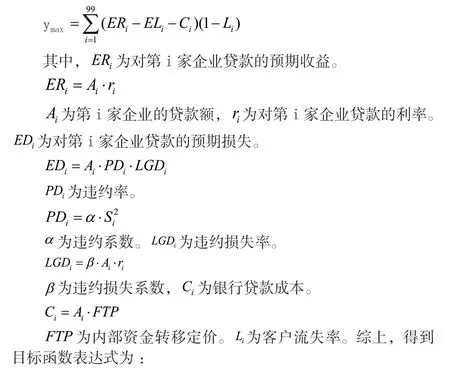

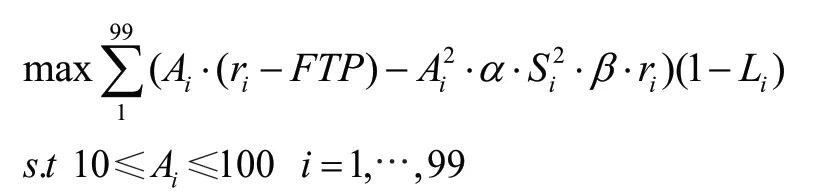

本文選擇建立基于RAROC理論的非線性規(guī)劃模型確定貸款額度,其目標(biāo)函數(shù)和約束條件按照如下方法確定。

①目標(biāo)函數(shù)

銀行經(jīng)營者在確定信貸決策時,需要從風(fēng)險和收益的雙重角度考慮,即期望達(dá)到風(fēng)險最小化和收益最大化兩個目標(biāo)。RAROC模型是當(dāng)今銀行用于貸款風(fēng)險定價的核心技術(shù)手段,明確了風(fēng)險控制對商業(yè)銀行經(jīng)營效率的影響,目標(biāo)是將風(fēng)險調(diào)整后的收益最大化,即:

通過查閱相關(guān)資料,上述公式中系數(shù)取值分別為:

②約束條件

由于該銀行對確定要放貸企業(yè)的貸款額度為10~100萬元,故約束條件為:

綜上,非線性規(guī)劃模型為:

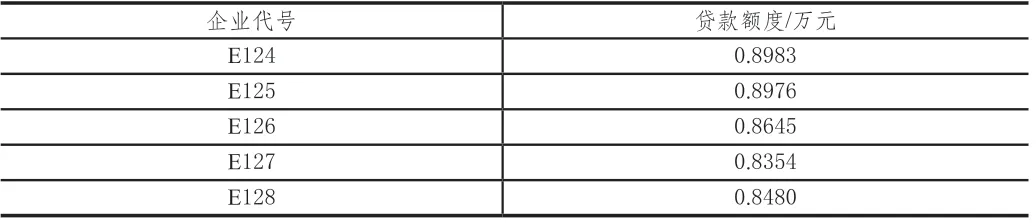

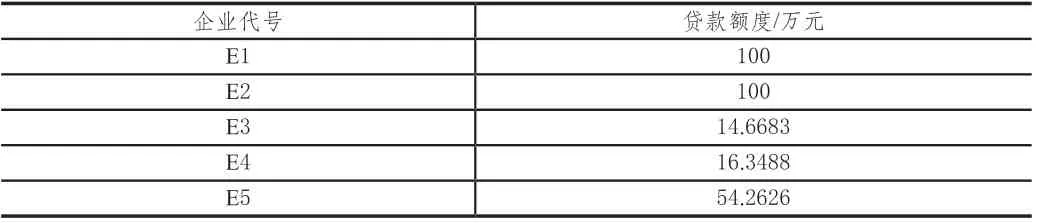

根據(jù)以上模型,得到99家企業(yè)的貸款額度。

表4 有信貸記錄前5家企業(yè)貸款額度

二、無信貸記錄下企業(yè)信貸決策

為了解決無信貸記錄企業(yè)信貸決策問題,本文將其轉(zhuǎn)化為有信貸記錄的信貸決策問題處理。

1.是否違約和信譽(yù)評級指標(biāo)預(yù)測

無信貸記錄數(shù)據(jù)與有信貸數(shù)據(jù)相比缺少是否違約和信譽(yù)評級指標(biāo)的數(shù)據(jù),因此需要對各企業(yè)的是否違約和信譽(yù)評級指標(biāo)進(jìn)行預(yù)測。本文在123條有信貸記錄數(shù)據(jù)中隨機(jī)選擇80%作為訓(xùn)練集,20%作為測試集,分別訓(xùn)練SVM和MLP模型,然后對302家企業(yè)預(yù)測是否違約和信譽(yù)評級指標(biāo)。

(1)是否違約預(yù)測

是否違約指標(biāo)是0-1型指標(biāo),對其進(jìn)行預(yù)測可視為小樣本、非線性二分類問題。SVM在解決小樣本、非線性及高維模式問題中成效顯著。其主要思想為通過自主學(xué)習(xí)找到分類效能較出色的支持向量,然后將這些向量映射到高維空間并在該空間建立一個將樣本正確分類且間隔最大的超平面,具體步驟如下。

①輸入訓(xùn)練集

②基于最小訓(xùn)練誤差求最大分類間隔

③求解分離超平面

④分類決策

(2)信譽(yù)評級預(yù)測

信譽(yù)評級指標(biāo)取值為A,B,C,D,對該指標(biāo)進(jìn)行預(yù)測可視為多分類問題。本文采用MLP解決該問題。MLP是一種前饋人工神經(jīng)網(wǎng)絡(luò)模型,主要包含輸入層、輸出層及若干隱藏層。為了增加模型的非線性,加入激活函數(shù)對每一層進(jìn)行非線性變換。

①前向傳播

②反向傳播

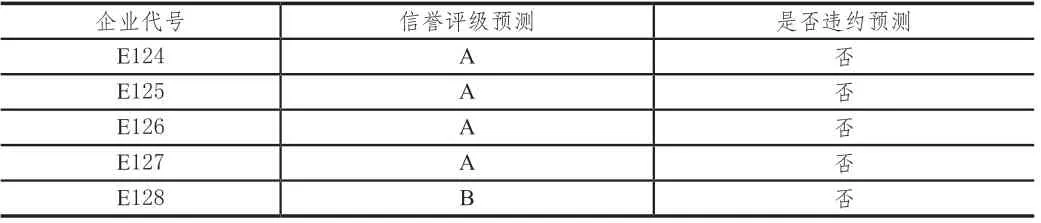

本文按照上述方法,經(jīng)過正向傳播和反向傳播,不斷更新MLP參數(shù),輸出各企業(yè)信譽(yù)評級預(yù)測值。綜合以上模型,得到無信貸記錄302家企業(yè)的信譽(yù)評級和是否違約指標(biāo)的預(yù)測值。

表5 前5家企業(yè)信譽(yù)評級和是否違約指標(biāo)預(yù)測

2.信貸風(fēng)險量化及信貸策略分析

由于銀行對信譽(yù)評級為D的企業(yè)原則上不予放貸,下文確定信貸策略時刪除49家信譽(yù)評級預(yù)測為D的企業(yè),僅分析其余253家企業(yè)的信貸策略。

綜上預(yù)測了各企業(yè)是否違約和信譽(yù)評級指標(biāo),將無信貸記錄的情況轉(zhuǎn)化為有信貸記錄的情況。因此,首先按照有信貸記錄情況的方法對數(shù)據(jù)進(jìn)行預(yù)處理并計算指標(biāo)值。然后利用有信貸記錄情況下信貸風(fēng)險評價模型和貸款利率模型得到各企業(yè)的信貸風(fēng)險和貸款利率。

三、結(jié)論

本文建立了有/無信貸記錄及突發(fā)事件影響下中小微企業(yè)的熵權(quán)-Topsis法信貸風(fēng)險量化模型和RAROC-非線性規(guī)劃信貸策略模型。

(1)熵權(quán)-Topsis法信貸風(fēng)險模型將信貸風(fēng)險的多方面影響因素歸納為3個方面的6個指標(biāo),建立了科學(xué)的信貸風(fēng)險評價指標(biāo)體系,通過熵權(quán)法客觀賦權(quán)避免了主觀性。

(2)RAROC-非線性規(guī)劃信貸策略模型以RAROC理論為支撐,該理論不僅考慮了企業(yè)的信貸風(fēng)險,也考慮了潛在客戶流失可能造成的損失,從風(fēng)險和收益兩方面共同分析,使模型具有充分的理論依據(jù)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19