跨境融資便利化試點拓寬高新企業融資渠道

2023-01-31 10:04:04張昕編輯蔡正坤

中國外匯 2022年16期

文/張昕 編輯/蔡正坤

2022年5月31日,外匯局發布《關于支持高新技術和“專精特新”企業開展跨境融資便利化試點的通知》(匯發〔2022〕16號,以下簡稱《通知》),進一步擴大跨境融資便利化試點,助力高新技術和“專精特新”企業(以下簡稱“高新企業”)在一定額度內自主借用外債,拓展企業跨境融資渠道,更好地利用國際市場解決融資需求。本文梳理了跨境融資便利化試點政策的演變進程,歸納、總結其特點與趨勢,并研判高新企業利用該政策需要考慮的風險防范措施。

試點政策演變進程

外債額度管理是我國資本項目外匯管理的重要內容之一。2016年,人民銀行、外匯局建立了全口徑跨境融資宏觀審慎管理政策框架,采用統一公式計算境內機構(包括內外資企業及金融機構)的跨境融資額度,極大便利了境內機構的跨境債務融資安排。

跨境融資便利化試點政策是在上述外債管理機制改革的背景下,針對高新企業采取的進一步放寬外債額度限制的試點措施,旨在解決高新企業初期跨境融資額度較低的難點。2018年,在外匯局發布《關于在中關村國家自主創新示范區實施資本項目便利化政策的批復》(匯復〔2018〕34號)后,北京外匯管理部發布了《中關村國家自主創新示范區外債便利化政策實施細則》,允許北京市中關村國家自主創新示范區(以下簡稱“中關村”)內符合一定條件的中小微高新企業,在一定額度內試點自主借用外債。2020年起,高新企業外債便利化的試點工作擴容,第二批試點區域擴大到上海(自由貿易試驗區)、湖北(自由貿易試驗區及武漢東湖新技術開發區)、廣東及深圳(粵港澳大灣區)等省(市)。2022年5月發布的《通知》,則構成跨境融資便利化試點政策的第三批擴容。

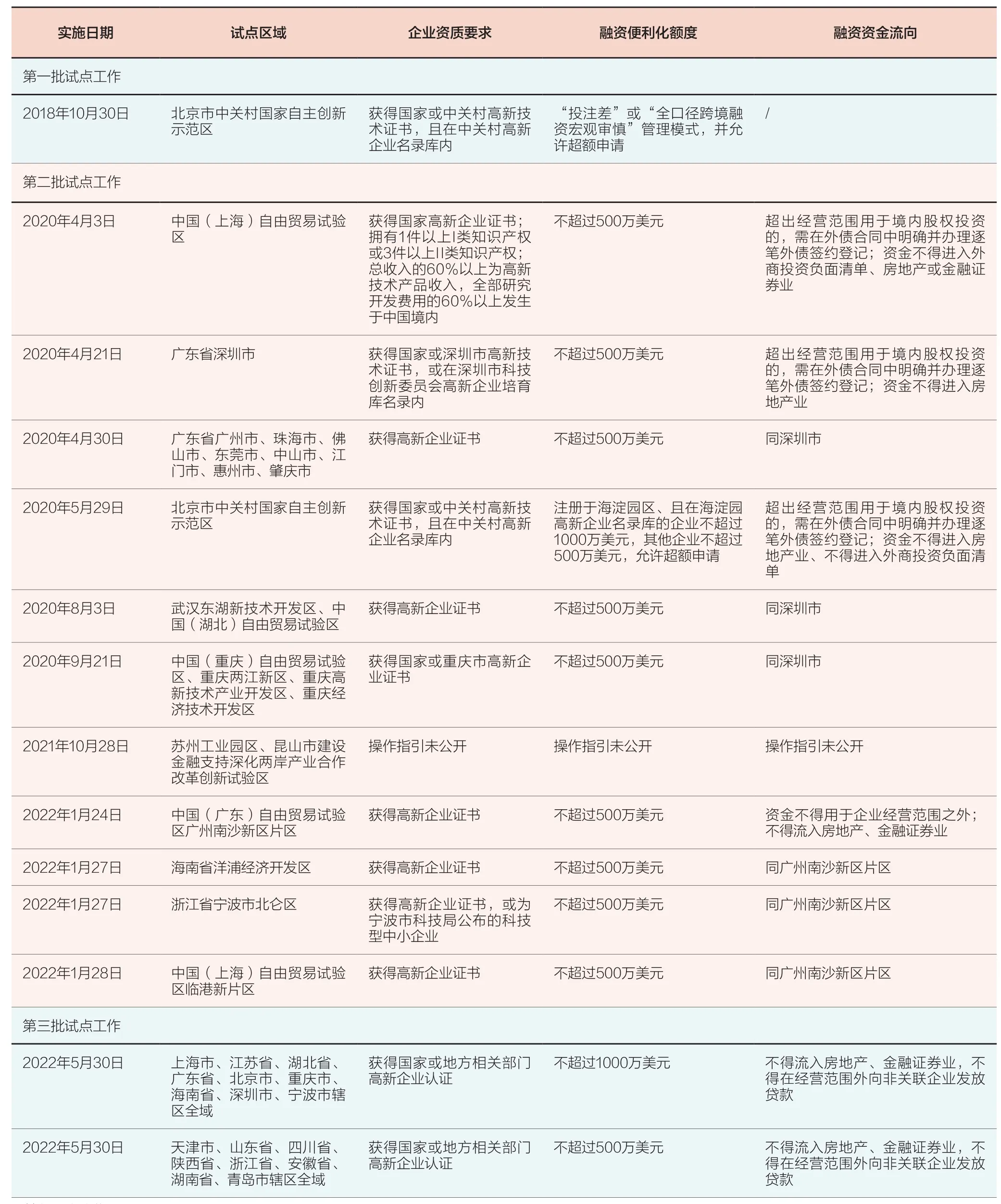

附表從時間線的角度梳理了各試點區域實施的跨境融資便利化試點政策,并總結各地政策的核心要素及相關信息。

把握試點政策發展趨勢

通過梳理發現,我國跨境融資便利化試點政策的演變進程呈現出三個鮮明的特點。

其一,試點范圍從功能區域逐步發展到轄區全域。2018年第一批試點范圍限于中關村。2020年至2022年第二批試點的區域范圍呈現出“功能區域+行政轄區”的特點(見附表),一部分仍為高新技術示范區、經濟開發區或技術開發區等特定功能區域,而另一部分已擴展為所在市或自由貿易區的行政轄區范圍。2022年第三批試點,則直接將試點區域擴大到17個省市的轄區全域。可見,跨境融資便利化試點地域范圍已不再局限于特定的功能區域,也無需從地域角度強調限制范圍。

其二,高新企業認定標準逐步統一和簡化。在2018年確定第一批試點對象時,外匯管理部門采取了謹慎做法,要求適用對象不僅應獲得國家或中關村高新技術證書,還需納入中關村高新企業名錄庫,類似于“雙重核查標準”。在第二批擴容中,這一核查標準也被上海自貿區和深圳市所采納。不過,更多地區采用了相對簡化的評價標準,即高新企業是否獲得了國家或相關行政區域內的高新技術證書。采用這個簡化標準,一方面在于持有高新技術證書屬于客觀標準,另一方面也在于并非所有試點區域都動態保持了高新企業的名錄庫。2022年5月的第三批擴容,則直接明確了適用對象的認定標準為“獲得國家或地方相關部門認證的高新技術或‘專精特新’企業”,并要求相關證明材料作為申報文件。可見,只要能夠滿足國家或地方相關部門的要求,能夠獲得相應的資質證書,即可滿足跨境融資便利化試點政策的準入門檻。這個標準相對清晰、客觀、易核查,也為

下一步擴大試點范圍提供了統一認定標準。

附表 跨境融資便利化試點相關信息統計

其三,在堅持外債資金用途負面清單的原則下,適用統一的外債融資便利額度。高新企業(尤其在初創時期規模較小的階段)因凈資產規模較低,有時甚至處于虧損狀態,如果按“上一年度凈資產規模”為基數來計算全口徑政策框架下的跨境融資外債額度,政策效果往往有限。跨境融資便利化試點政策要解決的核心問題,是直接賦予特定區域內符合要求的高新企業一個外債額度,不再考察其上一年度凈資產規模。從第二批試點起,各試點區域已基本將外債融資便利額度確定為500萬美元,僅有中關村允許注冊在海淀園區的且在海淀園高新企業名錄庫的企業可以享有不超過1000萬美元的外債額度。自2022年5月第三批試點起,外匯局根據高新企業所處的行政區域,允許位于指定省市轄區全域內的企業享有不超過1000萬美元或500萬美元的外債額度。

需要注意的是,各試點區域在不同時期發布的外債便利化政策,均嚴格遵守了當時適用的外債資金用途負面清單,例如外債資金不得用于外商投資負面清單領域、不得進入房地產業或金融證券業。隨著資本項目資金使用限制方面的逐步放寬,2022年《通知》明確外債資金不得流入房地產、金融證券業,不得在經營范圍外向非關聯企業發放貸款。這既減少了外債資金的使用限制范圍,又在全部試點區域統一適用了相關外債資金用途負面清單。

高新企業一方面應積極利用跨境融資便利化試點政策賦予的外債額度,另一方面也要充分認識到該政策是為企業發展提供便利,而不應成為跨境債務融資的風險“放大器”。

用好政策紅利,謹防業務風險

外匯局針對高新企業推出的跨境融資便利化試點政策,為解決高新企業的融資難問題增加了一條有效渠道。

高新企業一方面應積極利用跨境融資便利化試點政策賦予的外債額度,另一方面也要充分認識到該政策是為企業發展提供便利,而不應成為跨境債務融資的風險“放大器”。在風險防范措施方面,高新企業可主動考慮以下三方面措施:

一是謹慎選擇融資方。從融資實踐來看,初創期的高新企業投入大、收入有限、凈資產規模較小,甚至有可能處于虧損狀態。這類企業獲得境外商業銀行的授信額度難度也很大,這決定了境外融資的來源方主要還是其母公司或集團內關聯公司。此外,海外風險投資基金也可利用這個政策向初創高新企業提供債務融資,在一定程度上回避股權投資的風險。但是,無論是境外商業銀行還是風險投資基金,均會嚴格要求借款人履行還本付息承諾,并在合同條款方面對借款人進行嚴格約束,這些都有可能給企業經營帶來較大壓力。因此,初創期間的高新企業在利用跨境融資便利化試點政策時,宜優先考慮從境外母公司或關聯公司借入公司間貸款,避免在還本付息方面承擔過大壓力。

二是約定相對靈活的還本付息方式,減少企業償債現金流壓力。對于公司間貸款,可考慮約定低息或無息貸款,或約定滿足經營條件后的利息跳升機制,并延長本金償還期限,充分利用集團境外融資便利性的優勢。如果選擇境外商業銀行或風險投資基金的貸款,則應在談判貸款協議時盡量爭取相對友好的條款,減少對業務開展及后續融資的約束條件,并可考慮通過授予認股權或債轉股權利,吸引融資方在初期給予更優惠的貸款條件,以此來換取參與企業發展的機會。

三是積極利用衍生品工具鎖定匯率風險。目前,國際市場上已出現美元走強、人民幣匯率波動加大等風險因素,境外債務融資的成本優勢也被削弱。在更為復雜多變的市場環境中,高新企業利用跨境融資便利化試點政策時,應積極考慮通過人民幣外匯衍生品交易的方式提前鎖定匯率風險,避免因匯率大幅波動而面臨更大的融資成本及還款壓力,以防影響企業正常的經營與發展。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44