全球主要貨幣匯率2022年7月走勢

2023-01-31 10:04:08國家外匯管理局外匯研究中心

中國外匯 2022年16期

7月,美元再創新高后小幅回落。7月14日,美元指數(USDX)盤中一度升破109關口(109.30),當日收于108.64,再創2002年12月以來新高。進入下半月,美元指數有所回調,月末收于105.84,全月升值1.08%。根據美聯儲公布的美元指數,7月美元對主要貿易伙伴國貨幣微升0.23%,其中對發達國家貨幣升值0.12%,對新興市場國家貨幣升值0.32%。

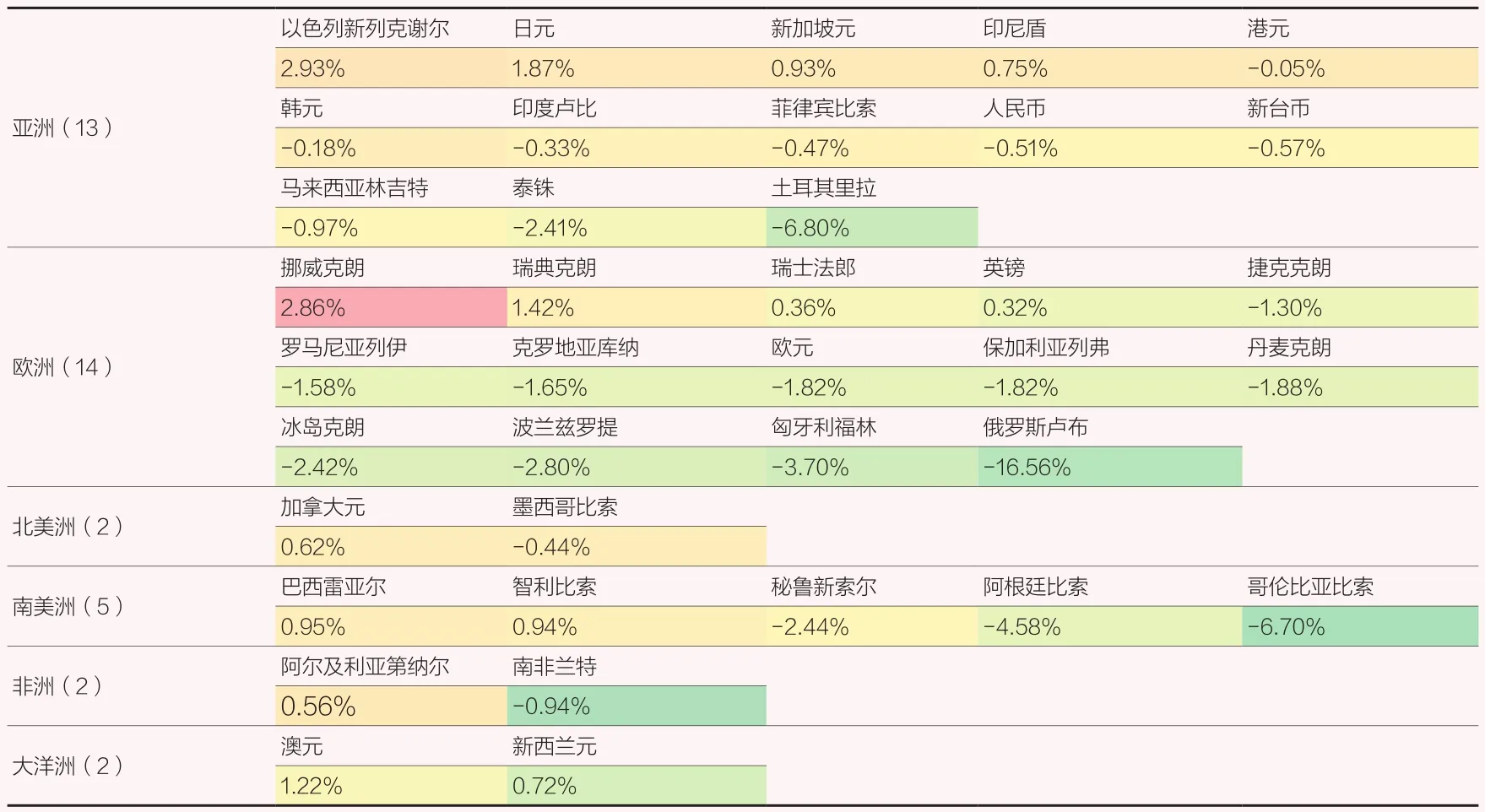

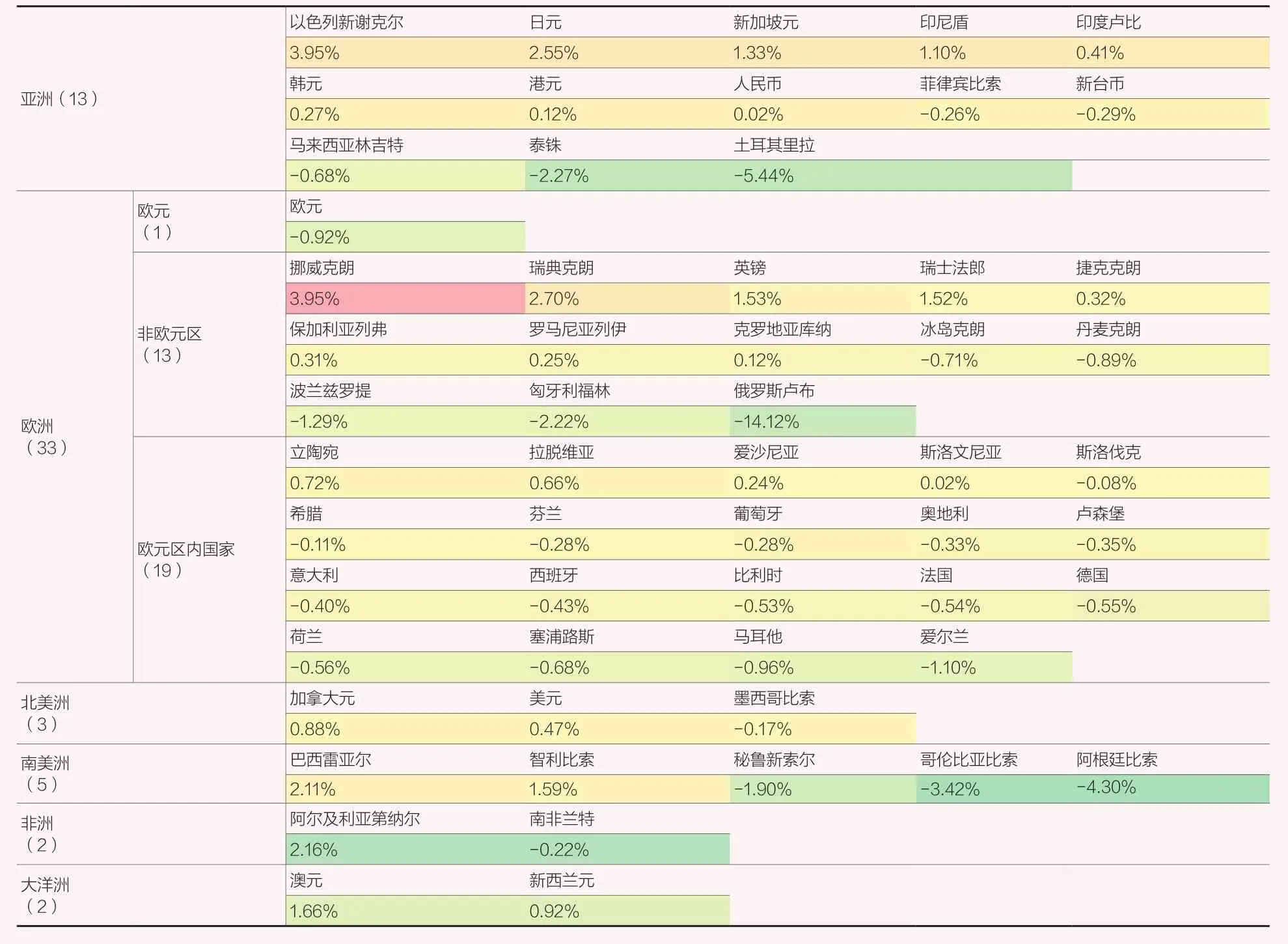

亞洲和非洲貨幣表現總體平穩。亞洲貨幣方面,以色列大幅加息促使新謝克爾對美元升值2.93%,國際清算銀行(BIS)名義有效匯率升值3.95%,成為本月全球升值幅度最大的貨幣。日元止跌回升,對美元和BIS名義有效匯率分別升值1.87%和2.55%。土耳其里拉延續跌勢,對美元再度貶值6.80%。其他貨幣方面,新加坡元和印尼盾對美元小幅升值;韓元、印度盧比、人民幣等對美元小幅貶值。值得關注的是,港元月內多次觸及7.85弱方兌換保證水平,存在一定貶值壓力。非洲貨幣方面,阿爾及利亞第納爾和南非蘭特分別對美元微升0.56%和微貶0.94%。

歐洲貨幣總體疲軟,俄羅斯盧布大幅回調。俄烏沖突下歐洲經濟面臨下行壓力較大,歐元走弱。7月13日,歐元兌美元匯率一度跌至0.99,突破1∶1的心理關口,當日收于1.01,創近20年來新低。7月21日歐央行超預期加息后,歐元有所回穩,月末收于1.02,全月跌幅為1.82%。其他歐洲貨幣表現同樣偏弱,僅有較早進入加息周期的挪威克朗、瑞典克朗、瑞士法郎和英鎊對美元升值。俄羅斯盧布在連續四個月對美元升值后,7月大幅回調,全月盧布對美元和BIS名義有效匯率分別下跌16.56%和14.12%,成為全球貶值幅度最大的貨幣。

大洋洲貨幣走強,南美貨幣轉弱。受澳大利亞和新西蘭年內連續加息影響,澳元和新西蘭元對美元分別升值1.22%和0.72%。在通貨膨脹、資本外流以及財政赤字等多方壓力下,南美貨幣一改上半年強勢,7月集體轉弱。哥倫比亞比索對美元大跌6.7%,阿根廷比索和秘魯新索爾對美元分別貶值4.58%和2.44%,僅有巴西雷亞爾和智利比索對美元微升,但均未超過1%。

表1 2022年7月38個貨幣對美元升貶值

表2 2022年7月58個經濟體名義有效匯率指數升貶值

注:1.本文基礎數據來源為國際清算銀行(BIS)。一是各國(地區)貨幣對美元雙邊匯率(日度)。BIS數據來源主要是各國(地區)中央銀行。二是名義有效匯率指數(日度)。BIS根據雙邊匯率數據,以2010年為基期、根據雙邊貿易權重計算幾何加權平均值作為名義有效匯率指數。權重根據時間動態調整,現行權重基于2014年至2016年的貿易數據計算。

2.本文實際使用的雙邊匯率樣本為38個,名義有效匯率指數樣本為58個。BIS公布54個貨幣對美元匯率,其中包括特別提款權(SDR)、4個實行固定匯率制度的國家(地區)貨幣(阿聯酋迪拉姆、卡塔爾里亞爾、阿曼里亞爾和沙特里亞爾)和1個數據缺失的貨幣(阿爾巴尼亞列克)。同時,BIS公布60個國家(地區)的名義有效匯率指數,與雙邊匯率的公布范圍相比,增加了美國、歐元區國家,同時減少了10個貿易權重數據不可得國家。為保持分析的一致性,本文取兩者交集,且不考慮實行固定匯率制度的國家貨幣,形成包含38個貨幣對美元雙邊匯率、58個國家(地區)的名義有效匯率的樣本。

國家外匯管理局外匯研究中心 供稿

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

學生天地(2020年22期)2020-06-09 03:07:52

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38