永祺車業產品質量把關不嚴 召回信息未作披露惹人生疑

2023-01-31 04:04:02汪佳蕊

證券市場紅周刊 2023年3期

關鍵詞:產品

汪佳蕊

1月6日,永祺(中國)車業股份有限公司(以下簡稱“永祺車業”)披露招股說明書,擬向上交所主板發起沖刺。作為迪卡儂、美團單車與哈啰出行的供應商,永祺車業本次擬募資6億元用于年產330萬輛自行車(電動助力車)及零部件項目(一期)、永祺研發中心建設項目、智能化信息化項目和補充流動資金。

《紅周刊》注意到,因美團單車與哈啰出行在報告期內退出前五大客戶,永祺車業依托于大客戶的產品結構發生了較大變動,這使得永祺車業將更多業務向境外拓展,相關風險有所增加,與此同時,其大客戶依賴的風險也仍然存在。

此外,《紅周刊》從多地市監局官網得知,永祺車業的部分產品曾因質量問題而被召回,但其并未在招股書中披露,其信披質量也令人擔憂。

作為國內騎行產品的生產廠商之一,永祺車業主要從事自行車整車及其零部件的生產和銷售,主要產品包括自行車、滑板車、電助力自行車和共享單車四大類整車類產品以及車架、前叉及其他相關配件類產品。

近年來隨著共享單車的興起,哈啰、滴滴、美團等頭部平臺在國內外市場群雄逐鹿,永祺車業作為產業鏈中的重要一環也坐享了一波行業紅利。

招股書顯示,2019年至2022年上半年,永祺車業實現的營業收入分別為16.77億元、20.52億元、22.29億元和10.32億元;同期,歸屬于母公司所有者的凈利潤分別為3645.52萬元、5907.41萬元、1.88億元和4987.08萬元,業績呈現出較好的增長趨勢。

整車類產品是公司最主要的銷售收入來源,報告期內此類產品收入占比分別達到84.54%、88.11%、84.17%和75.10%。其中,2020年,整車類產品中第一大業務——自行車業務由于銷量增長有限,銷售單價下滑,收入同比下滑3.15%。同期,受益于哈啰出行和美團單車兩大客戶擴大市場份額,增加投放,其共享單車業務猛增,銷量增速達125.32%。雖然銷售單價有所下滑,但銷售額依然增加了70.40%。

然而好景不長,2021年成為了永祺車業共享單車銷售的一個重要分水嶺。由于市場上共享單車的投放相對飽和,客戶需求減少且相關業務毛利相對較低,2021年永祺車業的產品結構發生了較大變化,其共享單車業務大幅萎縮,所占營收比重由上年的31.09%降至6.68%,當期銷售收入和銷售數量分別同比下滑76.69%和76.04%。2022年上半年,永祺車業的共享單車業務所占營收比重已縮小至0.33%。

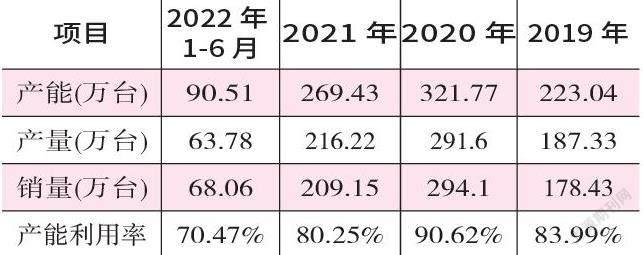

逐漸萎縮的共享單車業務也直接拉低了永祺車業的產能利用率。2021年成都工廠因產能閑置而關閉,2022年上半年常州工廠也因疫情出現停工。報告期內,其產能利用率分別為83.99%、90.62%、80.25%和70.47%。相比2020年,其2022年上半年的產能利用率下滑幅度已超20%,產量及銷量也大幅縮減(詳見表1)。

除了產能、產量及銷量的問題,客戶集中度比較高也是永祺車業的重要風險因素。2019年至2022上半年,永祺車業對前五大客戶的銷售收入分別為13.82億元、16.95億元、17.20億元和7.52億元,占營業收入的比例分別為82.41%、82.63%、77.19%和72.91%,存在對前五大客戶的依賴。

數據來源:招股書

值得關注的是,隨著前五大客戶的變動,永祺車業的產品結構也隨之發生了明顯變化。2019年到2022年上半年,迪卡儂集團、DORELSPORTS始終是永祺車業前兩大客戶,主要向其采購自行車、電助力自行車、滑板車、車架及配件類產品。在2019年和2020年共享單車業務鼎盛時期,哈啰出行和美團單車兩大平臺分列公司第三和第四大客戶,為永祺車業貢獻了不少營收。不過隨著2021年美團單車與哈啰出行先后退出前五大客戶行列,公司共享單車業務大幅萎縮。

與此同時,公司對迪卡儂集團和DORELSPORTS的銷售占比進一步提高,其中2021年和2022年上半年,公司對這兩大客戶的銷售收入合計金額分別占其營業收入的57.86%和57.72%。

可以看出,無論是在此前的“共享單車時代”,還是近兩年“騎行熱時代”,永祺車業均存在依存依賴大客戶的情況,一旦迪卡儂集團和DORELSPORTS等重要大客戶對公司的訂單有所減少,可能會對公司整體業務結構、業績的增長及可持續性產生較大影響,這難免令人擔憂。

毛利率是考量企業盈利能力的重要指標。報告期內,由于產品結構發生較大變化,永祺車業的毛利率也出現了波動。招股書顯示,報告期內,其主營業務毛利率分別為9.76%、8.28%、10.14%和12.09%,呈現出先降后升的特點。

在招股書中,永祺車業選取的同行業公司包括上海鳳凰、中路股份和久祺股份,這三家同行業公司在報告期內的主營業務毛利率平均值分別為14.21%、14.36%、14.18%和15.66%,相比之下,永祺車業的主營業務毛利率在報告期內均低于同行業可比公司平均值,而且也是同行業公司中最低的(詳見表2),這意味著其盈利能力相對偏弱。

較大的毛利率差異與企業的經營模式有很大關系。從同行業公司的經營模式來看,上海鳳凰以OBM(制造商自行創立產品品牌,生產、銷售擁有自主品牌的產品的生產方式)模式為主,久祺股份和中路股份則以ODM(根據客戶的需求進行開發和設計,公司根據客戶的訂單情況自行生產或外包生產,產品生產完成后貼客戶的品牌出售)為主、OBM為輔。三家可比公司均存在自有品牌車輛的生產銷售,因此品牌溢價較高,相應的毛利率水平也較高。

永祺車業的經營模式是以OEM(公司生產的產品工藝、設計、品質等要求全部由客戶提供,公司只需按照客戶的圖紙生產即可,產品貼客戶的品牌出售)為主、OBM和ODM為輔。整體來看,其主要以為客戶代工為主,僅推出少量自有品牌和授權品牌產品,因此毛利率相較同行業可比公司偏低。

也正是因為主要經營模式為OEM,直接材料對永祺車業的主營業務成本起著關鍵性作用。報告期內,永祺車業主要產品的原材料類別繁多,其直接材料占主營業務成本的比例分別為81.03%、80.04%、80.46%和79.18%,八成左右的直接材料占比使得原材料價格變動對公司成本影響較大。

根據中國自行車協會通報的情況,2022年一季度自行車上游原材料價格同比上漲超10%,自行車、電動自行車行業面臨生產成本較快上升、疫情防控影響物流運輸、出口不確定性增大等困難,生產有所放緩,行業整體處于低位運行。

此外,由于永祺車業產品以外銷為主,因此,匯率波動也對業績造成了影響。2019年到2022年上半年,公司境外銷售收入占主營業務收入比例分別為66.94%、57.72%、85.13%和86.86%,從2021年開始,其對境外市場的依賴程度大幅增加。結合前文分析來看,由于2021年共享單車大客戶退出的緣故,永祺車業不得不大力擴展境外市場業務,使得境外銷售占比快速攀升。

永祺車業的產品主要銷往歐洲、美國等國家和地區,而近年來貿易摩擦和貿易爭端所帶來的種種風險越來越高。部分國家為保護國內自行車產業或出于貿易保護主義的原因,已經對我國自行車出臺了反傾銷或其他貿易政策,提高了自行車及其相關產品的進口關稅,其中歐盟、英國、美國、巴西、阿根廷、墨西哥等國均出臺了相關政策。

另外,由于永祺車業的境外交易主要以美元定價,報告期內,公司的匯兌損益分別為96.53萬元、742.79萬元、-28.96萬元和-651.23萬元。隨著外銷規模的增加,匯率變化對公司匯兌損益的影響也將會隨之放大,從而引起公司盈利狀況的波動,給公司經營的穩定性帶來不利影響。

產品質量是企業的生命,也是企業持續穩定發展的基礎。在IPO過程中,產品質量問題同樣是審核部門關注的重點,那么永祺車業的產品質量情況又如何呢?

永祺車業在招股書中表示,企業具備質量控制優勢,并表明公司將產品質量視為自身發展的根本,制定了完善的質量管理制度和嚴格的生產質量控制程序,在產品方面其海外銷售產品也通過了相應的標準,如美國CPSC標準、日本JISD9301標準、歐洲ISO-4210標準、EN-15194標準等。

然而,《紅周刊》通過多地市監局官網得知,永祺車業制造的部分自行車曾因產品缺陷、零部件不達標等質量問題而幾經召回,但是,相關信息公司并未在招股書中進行披露。

根據國家市場監督管理總局缺陷產品管理中心于2020年5月22日發布的召回公告顯示,2020年5月20日至2020年8月20日實施召回永祺(中國)車業股份有限公司型號為“YQWC18001C/24”的部分YONGQI牌(春雨)自行車。根據描述,這部分自行車固定車籃的螺絲伸出部分較長,易造成消費者劃傷;把橫管強度較差,經疲勞測試時斷裂,消費者騎行過程中若橫管斷裂會導致車輛失控,造成人身傷害;前輪拆卸扭矩未達到標稱的旋緊扭矩要求,自行車長時間使用后,前輪的鎖緊螺母松動,可能會造成車輪松動或分離,造成騎行者摔傷。

此外,2020年5月25日,安徽省缺陷產品召回管理技術中心也發布召回公告,根據官網信息顯示,永祺(中國)車業股份有限公司按照《消費品召回管理暫行規定》主動向江蘇省市場監督管理局報告了召回計劃,召回2017年6月27日制造的部分YONGQI牌(YQ12B-3、YQ14B-3)12/14吋高級兒童自行車。該批次召回的高級兒童自行車存在閘把尺寸過大、把套拉脫力不足等問題,兒童在騎行過程中不易操控,若自行車把套被拉脫,會使兒童摔倒受傷。

根據證監會發布的《關于注冊制下提高招股說明書信息披露質量的指導意見》,招股說明書是注冊制下股票發行階段信息披露的主要載體,是投資者作出價值判斷和投資決策的基本依據。永祺車業報告期內存在的產品質量問題及不合格產品召回情況并未披露,其中是否存在“選擇性披露”的情形,還需要永祺車業作出合理解釋。

上述產品質量問題的背后,與永祺車業長期對于研發的重視不足不無關系。根據招股書披露,報告期內,永祺車業投入的研發費用分別為667.75萬元、669.10萬元、834.23萬元和412.15萬元,占同期營業收入的比重分別為0.40%、0.33%、0.37%和0.40%(詳見表3)。相較之下,報告期內同行業公司研發費用率平均值分別為2.24%、1.82%、2.15%和1.88%,永祺車業的研發投入與行業均值水平存在較大差距。對此,公司解釋主要原因系公司主要是以OEM為主的經營模式,因此研發支出相對同行業上市公司較少。

事實上,產品質量是企業競爭的先決條件,研發實力是提升競爭力的重要保證。OEM代工模式的進入門檻較低,在同行業中缺乏優勢,若再不提升自身產品質量和研發實力,很容易削弱企業自身的議價能力,使得企業的利潤空間承壓。因此,如何加強自身研發創新能力,提高自身核心競爭力,從而避免在市場中被同業競爭者淘汰,才是永祺車業需要著重考慮的問題。

數據來源:招股書

數據來源:招股書

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14