特斯拉:股價大跌,但業務還穩

2023-02-01 00:48:37鄧依云

第一財經 2023年2期

關鍵詞:汽車

鄧依云

2022年的最后一個交易日,以每股123.18美元的收盤價,特斯拉給自己的這一年畫上了一個糟糕的句號。

這一股價相比年初的399.93美元跌去近70%,2022年因此成為這家明星電動車公司自2010年上市以來市場表現最差的一年。美國媒體CNBC認為,特斯拉已經超越了Facebook母公司Meta,成為2022年最具價值技術公司中表現最爛的股票,其跌幅是美國以科技股為主的納斯達克指數全年跌幅的兩倍。

市場對特斯拉的擔憂一方面來自于CEO伊隆·馬斯克——2022年,圍繞馬斯克的熱點話題并非來自特斯拉,而是他對Twitter的收購。投資人擔心,Twitter不僅分走了馬斯克的話題度,還將奪走馬斯克放在特斯拉上的資本和精力。

自從提議收購Twitter以來,馬斯克已多次出售特斯拉股票:2022年4月和8月他先后出售了價值約80億美元和70億美元的股票;10月末正式完成對Twitter的收購之后,11月馬斯克又出售了1950萬股、價值約39.5億美元的特斯拉股票;12月中旬,他再次出售近2200萬股特斯拉股票,價值超過35億美元。

另一方面,隨著全球經濟衰退和新能源車市場競爭加劇,特斯拉自身也面臨需求挑戰。從2022年9月開始,特斯拉在中國市場接連推出了5次促銷活動,包括保險補貼、直接降價、限時補貼,其中降價幅度最高超過了9%。進入12月,特斯拉上海工廠停產的消息又不斷傳出,市場對特斯拉的消極情緒蔓延。

然而,盡管特斯拉的市值在一年內蒸發了超過6000億美元,它仍然是全球市值排名第一的車企,超越了豐田、大眾等傳統巨頭,并帶動了新能源汽車這個新興行業的進 步。

2011年到2021年,全球新能源汽車的銷量上漲超過100倍,市場滲透率從不足0.1%提升至8.57%。也是在這10年間,特斯拉先后推出了Model S、Model X、Model 3和Model Y共4款純電動汽車,在美國、中國等多個市場銷量領先,迅速成長為行業頭部企業。在新能源汽車市場爆發的2021年,特斯拉的股價也達到新的高峰,市值突破1萬億美元。而雖然未達預期,特斯拉仍以131萬輛位列2022年全球純電動汽車交付量的第一位,其中,這年第四季度它交付了40.53萬輛,創下了新的交付紀錄。

自2003年公司創立之初,特斯拉就提出了推廣電動汽車、加速向可持續交通轉型的宏大使命。可以說,如今傳統車企、造車新勢力以及眾多“跨界者”紛紛追趕的新能源浪潮,正是特斯拉創造的,它們也在諸多方面遵循著特斯拉制定的“規則”。

在不斷創造銷量與增長的神話之前,特斯拉經歷了漫長的耕耘與探索。

特斯拉當然不是第一個嘗試進軍電動汽車領域的公司。早在19 96年,通用汽車公司就推出了電動汽車EV1,到2002年已經生產了1117輛。但因難以實現盈利等原因,通用汽車在1999年停止了EV1的生產,并于2003年正式取消了該項目。

彼時,對于特斯拉這樣一家從未生產過汽車,也沒有技術和資金積累的初創公司而言,想要制造全新的電動汽車,并在以燃油汽車為主導且格局穩固的汽車市場爭搶一席之地,是非常因難的事。但或許正是因為從零起步,特斯拉走出了一條與傳統車企截然不同的商業道路。

數據來源:根據公開資料整理

創立之初,特斯拉就擬訂了獨特的發展戰略:先進入消費者愿意支付溢價的高端汽車市場,再逐步“下沉”,制造更便宜的量產車型,以此將電動汽車推向大眾市場。

特斯拉的第一款產品選擇了高性能、高溢價的跑車。一方面,跑車的市場相對較小,容易打出品牌;另一方面,高價車將為公司帶來更多的收入,從而為研發積累資金,以此探索價格更具優勢的車型。馬斯克當時曾表示,“當一個人購買特斯拉的跑車時,他實際上是在資助更低成本的家用車的研發。”

2008年,特斯拉的運動跑車Roadster正式交付,成為首款使用鋰離子電池的全電動跑車。Roadster的續航里程達到320公里,起售價約10萬美元。截至2012年停產,特斯拉一共在30多個國家售出了2450輛Roadster。

接下來,特斯拉按照計劃進入了下一階段的產品研發。早在2006年,馬斯克就在一篇名為《特斯拉汽車的秘密總體計劃》的公開文章中透露,特斯拉的第二款車型將是四門家庭用車,價格是Roadster的一半,第三款車型則將更加便宜。

現實與馬斯克的計劃并非完全一致,但大體遵循了這一思路。2009年和2012年,特斯拉先后發布了運動型轎車Model S和中大型SUVModel X,起售價分別為7.99萬美元和8.49萬美元,相比Roadster略低,但依然處于高端價格水平。憑借優秀的性能,第二款車型Model S一上市就備受好評,正式為特斯拉打開了豪華車市 場。

2013年,美國著名的消費品測評雜志《消費者報告》(Consumer Reports)將Model S稱為其測試過的最好的汽車。當年,Model S的銷量也超過了奔馳S級、寶馬7系和奧迪A8等相似價格的豪華轎車。到2015年,Model S已經在30多個國家銷售了超過5萬輛,超越日產聆風成為當年全球最暢銷的插電式電動汽車。

資料來源:根據公開資料整理

2016年,特斯拉發布起售價約3.5萬美元的中型轎車Model 3,正式進入大眾汽車消費市場。從2018年到2021年,Model 3連續4年成為全球最暢銷的插電式電動汽車。2022年,特斯拉又發布了起售價約3.9萬美元的中型SUVModel Y,隨后它便和Model 3一起成為特斯拉最為主流的銷售車型。

至此,特斯拉完成了從奢華到豪華再到大眾的布局。不僅如此,針對每一款車型,特斯拉還推出了標準、長續航、高性能等不同配置的版本,以滿足消費者的細分需求。

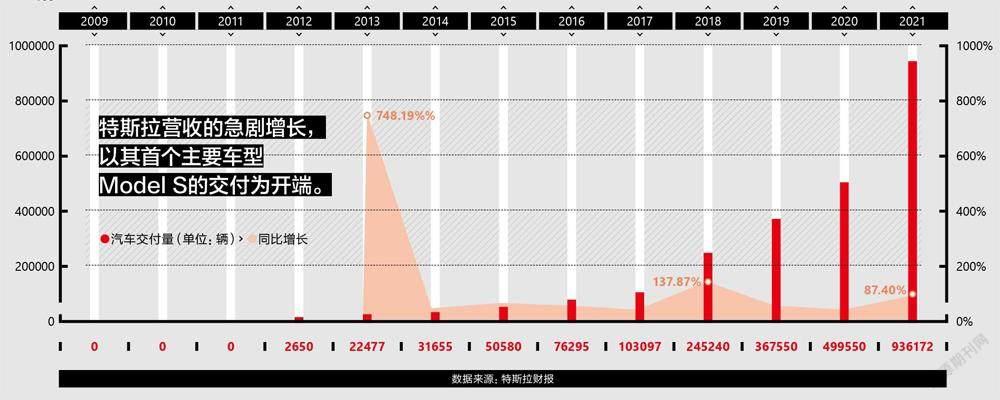

這一策略被證明是正確的,隨著5款車型的發布和交付,特斯拉的業績一路向好。2012年Model S開始交付后,特斯拉的營收迅速增長,2013年實現營收20.13億美元,同比增長超過380%。此后,汽車銷量的不斷增長帶動著特斯拉的營收穩步提升,特斯拉的股價也逐漸走高。2010年上市時,特斯拉的股價僅為每股1.59美元,到2019年3月Model Y發布時,其股價已經爬升至每股18美元左右。

數據來源:特斯拉財報

在銷售方面,特斯拉也打破了傳統車企依賴經銷商的銷售模式,采取DTC直銷模式,直接通過網站和體驗門店向消費者銷售汽車。消費者可以從網站了解各種車型,再到門店預約試駕,下單預訂后工廠接單生產,最后向消費者交付。

截至2022年5月末,特斯拉在全球擁有超過800個銷售點,包括展示門店、結合零售和服務功能的Service Plus等。與傳統汽車公司開在郊區的4S店不同,特斯拉的門店大多選擇人流密集的購物中心,并提供產品體驗、定制、充電等多樣化的服務。

直銷模式有利于品牌直接觸達消費者,在電動汽車還未被大眾廣泛接受時,采取這種模式有助于特斯拉與消費者直接溝通,完成市場教育,提升品牌形象,并獲取消費者的直接反饋。此外,直銷模式也避免了庫存積壓和經銷商“賺差價”,消費者在購車時可以面對透明、統一、標準化的價格,獲得更好的購車體驗。

在特斯拉的引領下,蔚來、理想等造車新勢力大多都選擇了直銷模式,大規模在商圈開設體驗門店,一些傳統車企也開始探索銷售模式的轉型。特斯拉不僅憑借幾款電動汽車帶動了新能源汽車市場,也重構了汽車行業的商業模式。

完成核心產品的布局和基本商業模式的建立之后,特斯拉開啟了在全球的擴張。

2013年,Model S開始進軍美國之外的市場,在挪威、荷蘭、中國、日本等國家發售。到2013年11月,Model S在全球20個國家或地區發售。其中,中國迅速成為特斯拉的全球第二大市場。2014年,特斯拉在中國的營收占比達到14.9%,已經接近美國的1/3。

2016年,價格更親民的Model 3發布后,特斯拉如愿收到了大量訂單,但新的問題很快顯露——特斯拉的產能遠遠不夠,難以進一步擴大銷售規模。

另一方面,國家間的貿易爭端也影響到了特斯拉的跨國生意。2018年,中美發生貿易摩擦,中國對產自美國的進口車提升關稅至40%。據路透社報道,2018年10月,特斯拉在中國僅售出211輛汽車,同比下降了70%。財報顯示,當年,特斯拉在中國的營收占比僅為8.1%,不到2017年的一半。

擴大產能成為特斯拉進一步擴張的第一要務。特斯拉開始籌備在美國之外的市場建立生產工廠,而第一站它就選定了中國這個最大的海外市場。2019年1月,集研發、制造、銷售等功能于一體的上海超級工廠開始建設,并于一年之后順利投產,生產Model 3和Model Y。

在中國建廠不僅保障了特斯拉的供應鏈,也大大降低了生產成本。按照特斯拉的說法,與美國工廠的Model 3生產系統相比,上海超級工廠每單位產能的資本支出減少了65%。

上海超級工廠因此迅速成為特斯拉的核心生產基地。2021年,特斯拉全球交付量達到93.6萬輛,其中上海超級工廠交付了48.41萬輛,占比超過一半。2022年,特斯拉再次對上海超級工廠升級,擴產后年產能超過75萬輛。建成不到3年的時間里,上海超級工廠的產能已擴大了3倍。

不僅如此,上海超級工廠還成了特斯拉的出口中心,生產的汽車不僅供應中國市場,也出口到歐洲、日本、新加坡、澳大利亞等海外市場。根據中國汽車工業協會發布的數據,2022年上半年,中國新能源汽車出口20.2萬輛,其中特斯拉上海超級工廠出口9.7萬輛,占比達到48%。

與此同時,特斯拉在歐洲的超級工廠也被提上日程。2019年年底,特斯拉宣布了在德國柏林建設第二家海外工廠的計劃,該廠負責生產特斯拉汽車使用的電池、電池組和動力系統,并組裝Model Y。2022年3月,柏林超級工廠正式投產,到10月產能已達到每周2000輛。

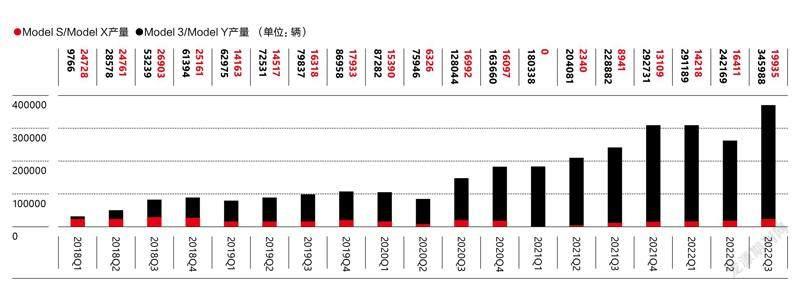

目前,特斯拉在全球已建成五大工廠,包括上海和柏林兩大海外工廠及美國加州、德州和內華達州的三大工廠。全球工廠的建設和升級帶動特斯拉產量不斷提升,從2017年第四季度到2022年第三季度,特斯拉的季度產量從約2.5萬輛提升到36.6萬輛,5年里增長超過10 倍。

不同于一些依靠不斷推出新車型刺激銷量的車企,特斯拉保持著3至4年一次的推新頻率,采取大單品策略,專注于幾款核心代表車型。隨著產能的擴張和銷量的提升,這一策略有利于攤薄采購、生產制造、研發等成本,特斯拉的規模效應也逐漸顯現。

數據來源:特斯拉官網

數據來源:特斯拉2022Q3財報

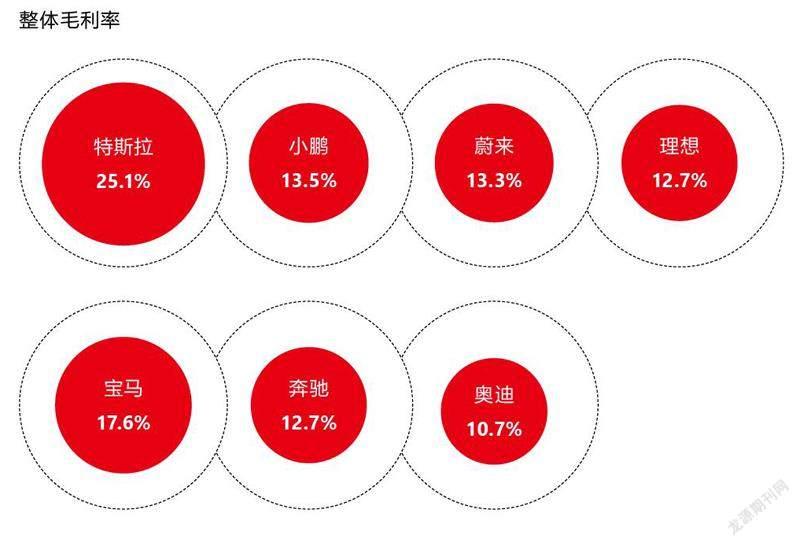

注:寶馬、奔馳、奧迪為2021年全年數據,其余為2022Q3數據數據來源:各公司財報

近年來特斯拉汽車毛利率呈上升趨勢,拉動公司整體毛利率提升

數據來源:特斯拉財報

隨著2020年特斯拉上海超級工廠正式投產,特斯拉的股價也開始一路飆升,從當年年初的每股28.7美元漲到了年末的每股235.2美元,一年增長了7倍。這一年,特斯拉也終于在IPO 10年后首次扭虧為盈,錄得凈收入7.21億美元。2021年,特斯拉股價繼續保持高速增長,在11月到達歷史高價,突破每股400美元;公司凈收入也打破歷史紀錄,達到55.19億美元。

除了擴建工廠,特斯拉也不斷探索著電池性能的提升,并進一步壓縮成本。特斯拉采用松下的圓柱電池,這種電池的生產歷史悠久、工藝成熟,且成組靈活、成本低。特斯拉的第一款車Roadster使用18650鈷酸鋰電池,到Model S推出時,特斯拉將18650電池的正極材料改為了價格更低的鎳鈷鋁(NCA)電池,提升電芯能量密度的同時也降低了成本。

2017年,特斯拉與松下研發出21700圓柱電池并應用于Model 3。該電池采用NCA+硅碳方案,能量相比此前的18650提升了50%,系統成本則從每千瓦時185美元下降到了每千瓦時170美元。2020年,特斯拉發布4680電池,預計能使整車續航里程提升16%,功率提升約6倍,特斯拉亦表示有信心將4680的單位成本降低56%。

隨著訂單量的增長,特斯拉還引入了寧德時代、LG新能源作為電池供應商,綁定中國、日本、韓國的三大電池巨頭,構建起全球電池供應體系。在保證電池穩定供應的同時,提升對供應商的議價能力,進一步探索降低采購成 本。

在核心技術迭代和產能持續擴充的推動下,近年來,特斯拉汽車業務的毛利率顯著提升,從2019年的21.2%提升至2021年的27.9%,并拉動了特斯拉整體毛利率的提升。不論是與傳統車企相比,還是與其他新能源車企相比,特斯拉的毛利率都要高出許多。特斯拉由此也實現了從上游生產到下游銷售的全球布局。

盡管銷售電動汽車是特斯拉業務的核心,但它并沒有止步于賣車。圍繞電動汽車,特斯拉構建起了從電池、芯片,到充電、軟件服務的完整生態。

續航和充電問題是阻礙消費者從燃油車轉向電動車的最主要障礙。2013年,《消費者報告》在滿分100分的框架下給特斯拉的Model 3打出了高達99分的測評分數,當時負責汽車測試的員工表示,如果Model 3可以3分鐘內在任何一個加油站充電,他將給這輛車打110分。

于是,在研發電動汽車的同時,特斯拉也開始研究充電技術并布局充電網絡。2012年,特斯拉推出了超級充電技術,該技術采用480伏直流快速充電,充電15分鐘最多可行駛250公里,Model S及后續車型均可使用。截至2022年9月底,特斯拉已經在全球設立了4283個超級充電站和接近4萬個超級充電樁。

除了超級充電站,特斯拉還與購物中心、酒店、寫字樓等合作布局目的地充電站,充電速度比超級充電站要慢,但覆蓋了更多充電場景,滿足了消費者的多元需求。

終端的充電服務之外,特斯拉也向上探索更加核心的芯片技術研發。在自動駕駛方面,大多數主機廠商選擇采用英偉達的芯片,特斯拉早期的輔助駕駛系統Autopilot的主要芯片也來自于英偉達。而從2016年開始,特斯拉啟動了全自動駕駛芯片(Full Self-Driving Chip,FSD Chip)的自研,并于2019年正式推出搭載FSD芯片的Autopilot 3.0,應用于部分Model S、Model X和Model 3汽車中。

最近兩年,飽受全球芯片短缺困擾的車企們已經意識到,相比使用外部芯片,自研芯片有利于擺脫供應商的掣肘,同時只需針對自己的車型研發,無需考慮芯片通用性,有利于進一步控制采購和研發成本。

以FSD芯片為基礎,特斯拉開發了FSD軟件系統,開創了“預埋硬件+軟件付費訂閱”的新模式。FSD軟件包含了自動變道、信號燈和停車標志識別、城市道路自動駕駛等更高級的自動駕駛功能,車主可以選擇一次性付費購買,也可以按月訂閱。

除了FSD軟件,OTA付費升級和高級車聯網也是特斯拉軟件業務的核心。OTA即空中下載技術(Over the Air Technology),是通過無線傳輸的方式升級系統,提升車輛的性能和配置。盡管特斯拉發布新車型的頻率較低,但它通過OTA付費升級不斷優化和提升駕駛體驗。此外,特斯拉還通過付費車聯網服務提供實時交通圖、流媒體影音、網絡瀏覽器等服務。

在2021年年報中,特斯拉表示,未來希望讓軟件業務成為主要利潤增長點,驅動公司整體利潤率。其中,FSD軟件將是公司業務的首要焦點之一。

然而,隨著軟件價格的不斷提升,愿意花高價購買軟件的車主可能并沒有特斯拉預想的多。目前,FSD軟件在美國的一次性購買價格為1.5萬美元,按月訂閱費用為每月199美元。根據追蹤特斯拉數據的服務商Troy Teslike的統計,2019年第二季度以來,購買FSD軟件的車主比例不斷下降,已經從46%跌至2022年第一季度的7%。

近年來,特斯拉的服務等業務的營收占比保持在7%左右,也沒有明顯增長。2022年第三季度,服務及其他業務營收16. 45億美元,占比7.7%,軟件業務能為特斯拉帶來多大的增長空間仍是未知數。

而作為一家從倡導交通能源轉型起步的公司,特斯拉更大的野心不在于交通,而在于能源。2015年,特斯拉成立子公司特斯拉能源;2017年,特斯拉將“Motors”(汽車)一詞從公司名稱中刪去,也是為了凸顯其在電動汽車之外更大的業務范圍。

資料來源:特斯拉官網

數據來源:特斯拉財報

數據來源:特斯拉2022Q3財報

目前,特斯拉的能源業務涵蓋儲能和太陽能發電,主要產品包括太陽能屋頂、家用儲能電池Power wa l l以及大型儲能電池Megapack——雖然比競爭對手比亞迪晚進入光伏行業,但它卻率先布局戶用光伏市場。2022年前三季度,特斯拉安裝了功率總計為4.08吉瓦時的儲能產品和248兆瓦的太陽能系統。2022年第三季度,特斯拉能源生產和儲存業務的營收達到11.17美元,占總營收的5.2%。

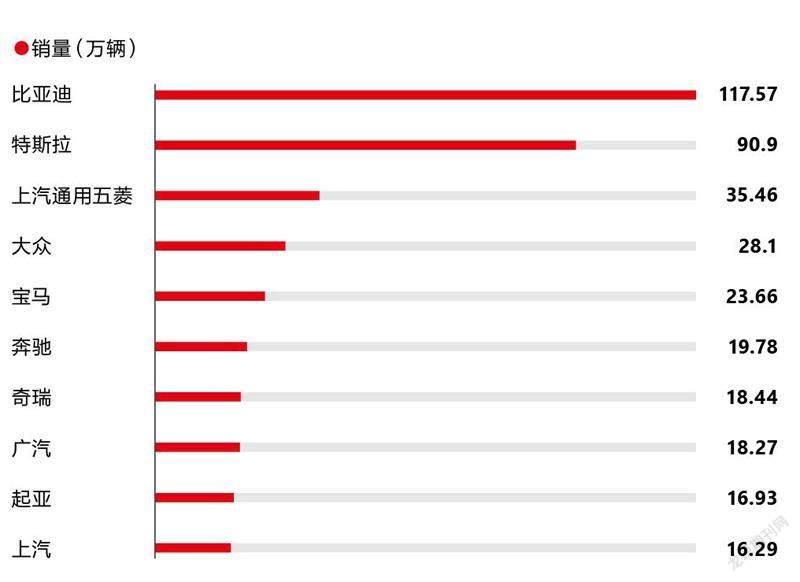

特斯拉能否再度引領能源產業的變革還不得而知,但面對競爭日益激烈的電動車市場——2022年第三季度,比亞迪一度超過特斯拉,成為全球最暢銷的新能源汽車——它開始在可再生能源領域發力,這至少顯現出,特斯拉一直在布局未來。

實習記者何昕曄對本文亦有貢獻

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學生優秀作文(低年級)(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動力(2018年2期)2018-05-09 00:31:56

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50