美聯儲調高長期通脹目標從2%至3%可大幅減少美經濟衰退可能性

2023-02-05 05:22:42倪文濤

證券市場紅周刊 2023年4期

倪文濤

美聯儲在美國時間2月1日公布2023年首次議息會議聲明,加息如期放緩至25BP。這是2022年3月以來的最小幅度加息,符合市場一致預期。

隨著美國通脹壓力的緩解,市場對美聯儲放緩加息腳步已經毫無爭議,不過對于何時能夠暫停加息仍存在分歧。

一方面,去年美聯儲激進加息的背景下,美國通脹數據仍然高于2%的美聯儲的長期目標,如果繼續加息打壓通脹,美國經濟進入衰退的可能性大幅提升;另一方面,美國2022年第四季度經濟數據好于市場預期,美國就業市場依舊緊張,失業率維持低位,核心PCE通脹仍在4%,高于美聯儲2%的目標。

美聯儲處在“不可能三角”的狀態中——既要抗通脹、又要穩增長、還要防衰退。在今年美國的高通脹大方向回落和經濟預期進入衰退的背景下,美聯儲加息拐點的到來還是要取決于通脹下行的速度和經濟衰退的程度。目前來看,美聯儲調整政策目標來應對“不可能三角”或為最佳選項,比如靈活運用目標通脹區間,從2%調整至3%,或能降低經濟深度衰退的風險。

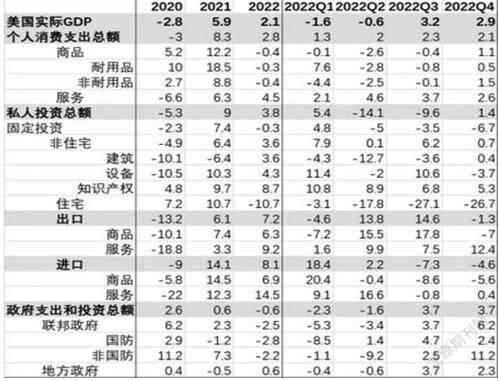

數據顯示,美國2022年第四季度GDP初值年化環比2.9%,實現連續兩個季度正增長。

具體來看,2022年第四季度個人消費的貢獻小幅下降,服務業繼續正向拉動GDP增長,出口紅利減退,房地產仍是拖累,投資出口都在下降,受益于服務業消費對美國GDP有較強的支撐作用。

消費方面,個人消費繼續支撐GDP增長,服務業韌性好于商品,但是環比增速已經收窄。

投資方面,固定投資和地產分別為-6.7%和-26.7%,地產固定投資大幅下降,跌至低谷的房地產市場對GDP形成嚴重拖累,主要是美國30年期抵押貸款固定利率大幅上行,特別需要關注的是房地產信用貸款的大面積違約事件的發生。

美國12月成屋銷售折年數402萬套,為2010年11月以來新低,2022年全年成屋銷售下降17.8%,創2008年以來最大年度降幅。

貿易方面,出口和進口分別為-1.3%和-4.6%,凈出口對GDP的拉動力在四季度明顯減弱。

具體來看,進出口方面整體服務韌性好于商品。供應鏈壓力緩解,商品庫存增加。下游需求下滑導致中上游制造商、批發商和零售商去庫存持續。政府支出方面,環比持平,整體比較克制,對控制通脹起到正面的作用。

壞消息之外,也有好消息。2023年1月美國Markit PMI環比有所企穩,不過仍低于榮枯線。服務業好于制造業,不過美國經濟形勢依舊十分嚴峻。美國經濟中服務消費占比高,且服務業PMI屬于經濟的同步指標,1997年以來三次連續兩個月跌破50均發生在衰退初期。

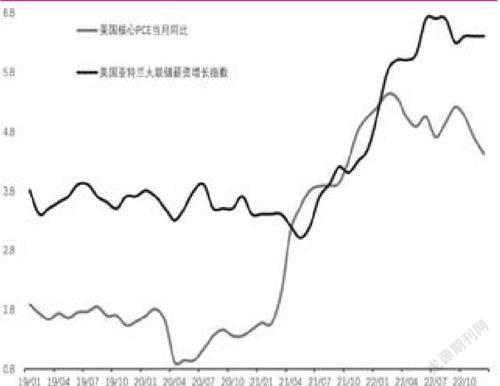

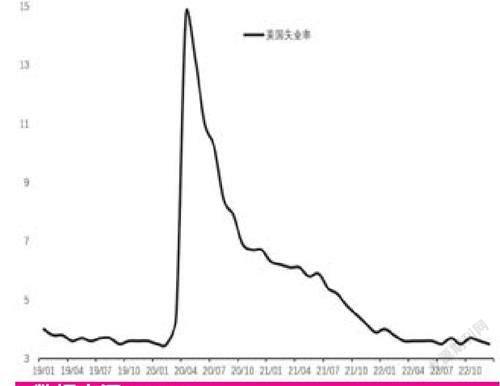

2022年12月美國失業率重新回到3.5%的歷史低位附近。美國強勁的就業數據背后存在一定的工資價格螺旋效應。工資螺旋效應是指勞動力市場短缺導致工資和物價輪番上漲的現象。而服務業最大的成本來自勞動力,勞動力市場短缺導致工資上漲,工資上漲帶動服務業價格上漲。

在過去12 個月內,美聯儲激進加息,美國亞特蘭大聯儲薪資增長在7%以上運行,核心PCE 通脹率仍在4% 以上的速度運行,薪資增長幅度高于核心通脹率。

美聯儲主席鮑威爾已經不止一次在公開場合強調薪資的問題。當前的薪資上漲的速度太快了。美聯儲需要更加激進的加息打破工資通脹螺旋來匹配2%通脹目標。

如果美聯儲堅持2%通脹目標和失業率明顯上升仍然是暫停加息的基準預測情形,這可能導致美聯儲較晚轉向降息,引發美國陷入更深度衰退。

2023年1月25日,加拿大央行加息25基點,政策利率升至4.5%,累計加息425基點,為自去年3月以來的連續第8次加息。同時加拿大央行表示,不出意外的話將開始暫停加息,成為首個提出暫停加息的G7央行。

加拿大央行在利率聲明中表示,如果經濟發展與前景預估大體一致,預計會將政策利率維持在當前水平。加息行動已經起到了減緩經濟活動的作用,同時繼續努力實現2% 的通脹目標。如果經濟繼續冷卻,該央行稱預計將把其政策利率保持在目前的水平。

數據來源:美國商務部

從加拿大的情況看,加拿大央行認為近期增長好于預期,經濟仍處于需求過剩狀態。失業率接近歷史低點,勞動力仍短缺,通脹仍然處于5%以上。但限制性貨幣政策正減緩經濟活動,消費和投資都處于放緩趨勢。

數據來源:Wind

加拿大央行已經敏銳察覺到了未來深度經濟衰退的風險,階段性的放棄追求通脹目標,選擇暫停加息來防衰退。美聯儲或跟隨加拿大央行的步伐,未來衰退風險的增加迫使美聯儲調2%通脹目標來降低中度甚至深度衰退的風險。

數據來源:Wind

事實上,經濟不衰退,利率在高位,通脹在低位,短期內是很難做到,如果死守2% 的通脹目標,那就持續加息,目前聯邦基金利率已至4.50%-4.75% 目標區間,對經濟活動的抑制效果已顯現。

筆者建議,面對“不可能三角”,美聯儲可提高通脹忍受度,調整更高的通脹目標至3%,早點停止加息,可能會降低未來衰退中達到零下限的風險。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09