研發費用加計扣除政策實施對企業的創新績效影響分析

——以藥明康德為例

2023-02-11 02:52:44李宇軒伊利諾伊大學厄巴納香檳分校商學院美國伊利諾伊州香檳市61820

湖北經濟學院學報·人文社科版 2023年1期

關鍵詞:企業

李宇軒(伊利諾伊大學厄巴納-香檳分校 商學院,美國 伊利諾伊州 香檳市 61820)

一、引言

稅收政策改革正成為我國激勵企業進行創新行為的重要手段,研發費用加計扣除政策自1996年開始實施到2021年共15年,期間總共出臺了共24個相關文件,經歷了四個階段,逐步擴大了納稅主體、放寬了受惠企業限制、消除了各地政策的差異,通過系統化和法制化的完善,最終實現了該政策由特殊性到普惠性的轉變,成為我國稅收政策的一大亮點。2020年研發費用加計扣除政策為我國企業減免稅額達到了3600億元。2021年,制造業企業研發費用的加計扣除率從75%提高到100%。該項政策的實施對于激勵企業加大自主技術創新,提升經營績效發揮了巨大的推動作用。

本文的研究旨在闡釋研發費用加計扣除對企業創新績效的影響機理,并以藥明康德為例,深入分析該項政策對藥明康德創新績效影響的作用路徑,并以小見大,以期為企業如何在研發費用加計扣除政策實施背景下,更好地激發創新動力、提升經營績效提供對策參考。

二、研發費用加計扣除對企業創新績效影響的機理分析

由于企業參與創新研發活動需要大量的資金和時間,且其自身存在很高的不確定性、外部性、高風險性和公共產品性,企業往往很難愿意將這些投入到研發當中。20世紀60年代,Nelson和Arrow首次將市場失靈的經濟學理論運用于研究創新政策上,認為政府需要采取更多宏觀調控政策去推動市場中的各企業進行創新,而最好的手段就是進行稅收優惠的激勵。研發費用加計扣除政策是政府采取宏觀干預的稅收優惠手段中較為常用的工具,有力地推動了企業進行研發活動,增加研發投入。大量研究發現稅收優惠政策,尤其是研發費用加計扣除對于企業的創新效果是具有明顯的激勵作用的。戴晨、劉怡等(2008)通過實證發現,稅收優惠相對于財政補貼對于企業的R&D投入具有更明顯的激勵作用。黎文靖、鄭曼妮(2016)通過研究滬深A股上市公司的專利數據得出公司在預期得到更多稅收政策的優惠時,專利申請數量會顯著增加,且非發明專利即策略性創新增加得更加顯著。馮澤、陳凱華等(2019)通過“投入—產出—收益”的創新鏈視角,發現在投入端,研發費用加計扣除政策對于企業的研發投入和強度有顯著的激勵作用,而在產出階段,僅僅在研發投入的作用較為明顯,而對于產出的強度則無顯著影響。韓仁月、馬海濤(2019)等人通過雙重差分模型檢驗了不同的稅收優惠方式對企業創新投入激勵效果的強弱,發現研發費用加計扣除政策的激勵效應是最強的。

研發費用加計扣除政策能有效提高企業的創新績效。一方面是由于政府征稅會提升企業創新成本,研發費用加計扣除政策可以使企業繼續繳納企業所得稅時獲得額外的加計扣除減免,緩解企業稅收壓力,增加企業的稅后現金流量,間接地刺激企業增加研發投入的動力;另一方面,加計扣除政策提供的“非債務稅盾”產生的稅盾效應對降低企業的所得稅負擔更有效果,相比于其他的稅收政策更加有助于促進企業的技術創新。

三、藥明康德研發費用加計扣除政策實施現狀

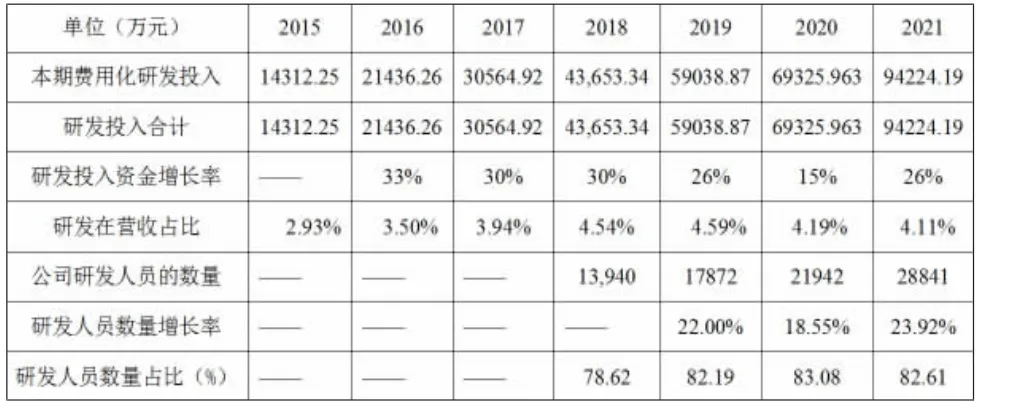

(一)企業基本概況(見表1)

表1 2015—2021年藥明康德新藥開發有限公司研發概況

藥明康德成立于2000年,初期業務以新藥研發、化學服務為主,2001—2007年該企業業務范圍不斷拓展,逐步形成了以化學服務為核心、涵蓋工藝研發生產、生物分析、毒理及制劑服務等一系列藥物開發及臨床前階段研發的業務范疇,并于2007年成功登陸紐交所(15年私有化)。此后,公司通過自行設立、合資及并購等多種方式,將業務范圍擴展至臨床研究、小分子化藥CDMO、生物藥研發生產等領域。與此同時,公司在世界范圍內加強了業務網絡布局:2014年至今,公司先后收購美國美新諾、建立費城細胞療法生產工廠、設立圣保羅新材料表征實驗室、收購NextCODE公司及德國CRO公司Crelux等,進一步夯實了平臺生物學研發能力和規模。目前,藥明康德具備了為客戶提供包括藥物研發、原料藥研發及生產、生物分析服務、臨床服務等在內的全流程服務能力,開創了新藥研發一體化服務和開放式平臺模式,為客戶提供端到端的研發生產服務。與國外主流CRO公司商業模式類似,由藥明康德成立的專業風投機構——毓承資本,目前已累計投資近40家企業,包括百濟神州、方潤醫療在內的多家知名公司。

創始人李革畢業于北京大學化學系,1994年在美國哥倫比亞大學取得有機化學博士學位。此外,公司創始人還包括:李革的妻子趙寧、劉曉鐘和張朝暉。此四人亦為一致行動人,也是公司的實際控制人(據2019年年報數據顯示),共同控制公司合計27.4178%的表決權,公司決策權集中。

(二)政策實施及企業創新績效分析

提高研發投入的終極目標是把握自主創新技術,并通過研發成果獲取經濟效益,從而提高企業業績。實現目標的主要途徑是對于資源進行合理分配,在保證研發投入的同時,控制研發投入轉換為創新產出的過程,從而在市場上占據獨特地位,打造自身創新力。所以,開發投入對企業業績的影響主要有兩方面:一是R&D投入的資源是否得到有效的分配和利用,以轉換為研究結果;二是開發成果是否被有效地轉換至市場中。隨著開發成本的增加,藥明康德開發投入的數量也在不斷增加,并進入技術產品開發、生產。由于藥明康德未披露專利數目等具體指標,本文選取無形資產規模作為研發階段創新結果指標,研發業務收入作為銷售階段創新成果績效。

1.研發投入階段概況

根據表1可知,從絕對數來看,研發投入總額由2015年的14312.25萬元增長到2021年的94224.19萬元,藥明康德研發資金投入呈現持續上升趨勢。從總體來看,2018年度之前研發投入資金增長一直穩定在30%左右,在2021年加計扣除比例由75%上升至100%時出現了較為顯著的上升變動,從15%上升至26%。由此可見,在政策支持的背景之下,藥明康德新藥開發股份有限公司在加計扣除比例50%上升至75%區間內研發投入受到明顯激勵作用。在75%升至100%加計扣除比例變化后增長明顯。

2.創新成果概況

由表2數據不難看出,排除2020年由于疫情影響研發活動受阻因素,2018年及2021年研發費用加計扣除政策變動后無形資產變動比例有了十分顯著的大幅的增長,企業創新績效持續攀升。但放在長期來看,這一激勵效應造成的上升雖有波動但長期的大趨勢平穩。不難看出在五年內加計扣除對藥明康德研發活動創新產出績效的促進作用,放在更長遠的時間線來看,這一影響有限。

表2 2016—2021年藥明康德無形資產增長概況

3.產品銷售階段

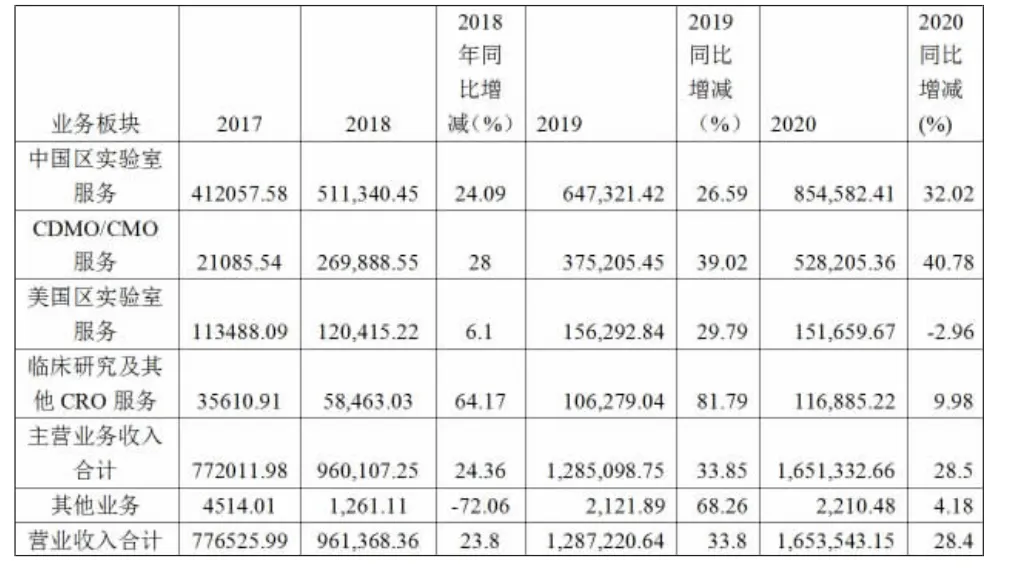

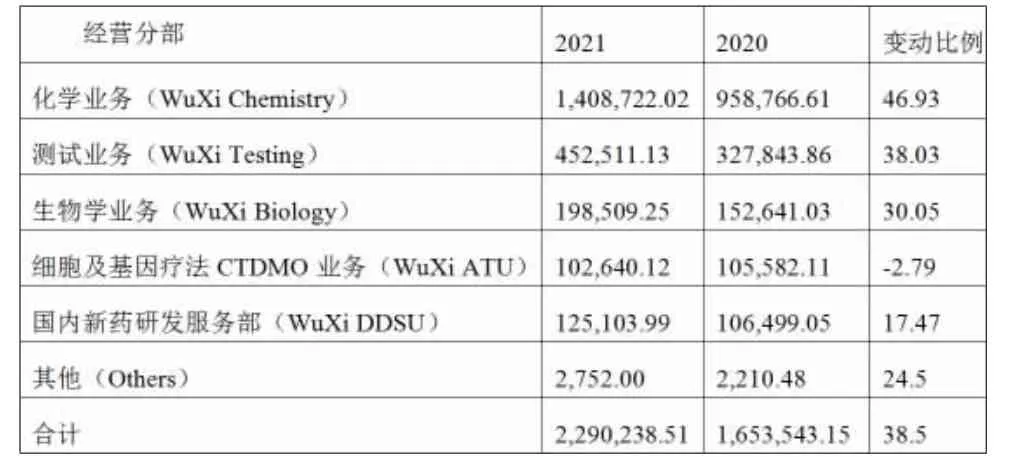

本文選取了和創新結果收益轉化緊密相關的業務收入情況,評價藥明康德近年來創新產品銷售階段績效,2021年年報中藥明康德更改了其業務板塊分類方式,可以看到藥明康德各板塊業務收入自2017年以來持續上升,2019年及2021年變化顯著均到達30%以上,在2018年全球醫藥市場下滑的大環境下仍舊達到了合計增長23.8%的好成績。2021年各項創新研發業務迅速回暖,表明以業務收入為評價指標的創新績效表現良好。雖然在特定年份會受到當年特定事件影響,但在趨勢上一直呈穩健上升勢頭,具體情況如表3、表4所示。

表3 2017—2020年間各業務板塊收入情況(單位:萬元)

表4 2020、2021年分板塊業務收入變動(單位:萬元)

四、結論與建議

(一)結論

通過以上數據得出,加計扣除比例的變動對于企業最終創新結果的影響存在差異性,對藥明康德的總體研發投入有一定的作用,案例藥明康德的研發強度增長穩定。基于研發投入在創新績效中的重要作用位置,藥明康德的財務績效及創新績效也受到了影響。最后上述分析表明:加計扣除政策對于諸如藥明康德這類重研發龍頭行業的作用效果存在邊際效應,由于此類企業自身研發動力非常足且體量龐大,所以加計扣除比例從50%升至75%再升至100%的關鍵階段企業研發活動短期內有所增強,但并未發生本質性改變。

(二)建議

1.企業層面建議

基于上述數據及分析,提出以下對于藥明康德的研發上的建議:一是保證現有研發強度。藥明康德作為醫藥公司唯一全流程研發外包企業,加大化學藥及生物藥、創新藥等新產品研發的投入力度,加快藥瓶生產線生產流程的升級換代,在這一新市場搶占關鍵地位;二是完善研發披露,吸引更多投資。目前,藥明康德公開披露的信息包括研發人員數量、研發費用、資本化金額及占比,可以看出藥明康德對于研發費用處理非常謹慎,對于其研發實力有一定披露,但對于具體業務細分披露不夠明確。近年更改了其業務劃分標準,但未解釋其變更原因,這一舉措有概率影響投資人對其披露業務規模及收入增長數據可信度的信心;三是企業應充分享受國家政策所帶來的稅收優惠,早在2020年國家就出臺了相應政策,廣州市稅務局專門出臺文件指導醫藥企業進行研發費用加計扣除政策的申報,鼓勵醫藥企業大力研發,從各維度支持醫藥企業的模式探索。醫藥企業可以增加稅收相關人才崗位,多加關注政府稅收優惠政策,與政府部門積極進行對接,充分享受政策對企業帶來的稅收優惠。

2.政策層面建議

(1)在應對企業創新所面臨融資約束難題時,研發費用加計扣除政策所具有的緩解作用,說明該政策作為政府推動制造業高質量發展的手段是成功的,但同時我國與世界其他先進國家相比研發費用扣除力度較小,我國應該加大政策力度、提升扣除比例,幫助企業有能力有資金去擴大研發和創新力度。

(2)政府在制定稅收政策時應采用“普惠性”和“特惠性”并用的手段。研發費用加計扣除政策的改革歷程是一個“特惠性”向“普惠性”的轉變,一方面“普惠性”讓更大范圍的行業企業受到了稅收政策的優惠,但當更大范圍企業享受優惠的同時就意味著政策傾斜所帶來“特惠性”的優勢在逐漸消失。對于不同行業、不同規模、不同產權性質以及不同生命周期的企業應采取靈活多變的政策手段,對其進行政策分類指導,讓特殊行業享受到“特惠性”,使得資源配置更加合理。

(3)政府應減少對市場的干預,完善相關法律法規制度建設。融資約束會扭轉稅收政策對企業創新行為選擇的影響,而外部融資環境是造成企業融資約束的重要原因,政府對市場的干預會造成企業融資成本高,因此減少市場干預,加強制度建設十分重要。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26