珍惜超低估值

2023-02-13 21:23:48陳嘉禾

證券市場周刊 2023年4期

陳嘉禾

在價值投資中,企業的質量和買入的估值,是唯二的兩個考慮因素。當其中一個因素足夠優秀時,投資者往往就能夠獲取巨大的成功。而現在,在A股和港股所出現的、歷史上并不常見的超低估值,值得投資者珍惜。

首先界定一下,如何的估值才能算“超低估值”。不過,這本身是一件非常主觀的事情。對于動輒以幾十上百倍市盈率買入股票的一些A股投資者來說,可能15倍市盈率就算是“超低估值”。

其實,15倍市盈率顯然還不夠便宜,因為它對應的年化回報率只有6.7%。這里,請允許我根據自己在A股和港股市場里的投資經驗,主觀定義一個超低估值的范疇。當然,有經驗的投資者也可以界定自己的定義:你得到的結果會和這里計算的大同小異。

在本文中,我把港股中市凈率(PB)小于0.5倍、市盈率(PE)小于6倍的股票,定義為超低估值(此處PB采用mrq口徑,PE采用ttm口徑)。當然,這兩個估值數據也必須同時大于0。如此,企業對應的財務理論回報率,可以達到16.7%。

在A股市場,我則采用了稍微寬松一些的定義,因為A股當前的整體估值教港股為高。我把每個估值指標都抬升了50%,即PB需小于0.75倍、同時PE需小于9倍。當然,這兩個指標也需要同時大于0。

那么,如此超低估值的股票,在A股和港股的歷史上是不是很常見呢?數據告訴我們,這種超低估值股票并不是永遠都有的。我統計了A股和港股通范圍下,所有符合以上“超低估值”的股票數量。

需要首先說明的是,數據采用的范圍,是使用當前(2023年2月5日)在A股和港股通范圍內的股票,觀察其在歷史上每個年份的估值情況。這樣做會和真實的歷史情況略有出入,因為一些退市、私有化、或者現在不在港股通而過去曾經在其中的股票,將不會被納入統計。不過,鑒于本文的重點是超低估值股票的占比,因此這個細節并不會顯著改變整體的統計結果。

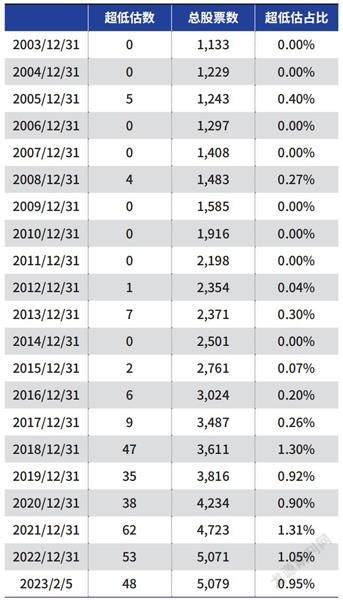

數據顯示,在A股,當前(2023年2月5日)超低估值的股票占比為0.95%。這一比值在2018年到2022年之間,基本都維持在0.9%到1.3%之間(本文中除特別說明,年份均指當年12月31日的時點數據,如2008年即指2008年12月31日數據)。

但是,在2018年之前,超低估值的股票卻非常罕見。其中大部分年份,A股眾多股票中,符合上文設定的“超低估值”范疇的股票,占比常常為0%、或者近似0%。僅在2005年、2008年、2013年,分別出現過占比0.4%、0.27%、0.30%的超低估值股票。

而以上的3個年份,恰恰對應了A股的大熊市。在其后的市場表現、即2006年、2009年、2014年,市場都出現大幅上漲。

熟悉股票交易的人都會知道,在交易術語中,有一個經驗叫“橫有多長,豎有多高。”意思就是,市場壓制的時間越久,之后的反彈就往往越猛烈。那么,在最近幾年出現的這種超低估值股票,也許會再次印證這個經典的交易法則。

在港股市場,事情也是類似的。從絕對估值的水平來看,港股由于流動性沒有A股充沛,其絕對估值水平往往比A股更低。即使我們采用了更為嚴格的估值范疇,港股(此處為當前港股通所覆蓋范圍)中超低估值股票的比例,也遠高于A股。

表1:A股超低估值股票在歷史上出現的比例統計

超低估條件:同時滿足PB<0.75,PE<9且均大于0。數據來源:Wind資訊

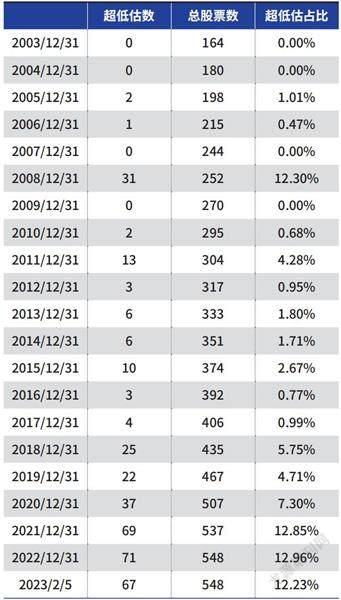

表2:港股通超低估值股票在歷史上出現的比例統計

超低估條件:同時滿足PB<0.5,PE<6且均大于0。數據來源:Wind資訊

數據顯示,在2023年2月5日,港股中超低估值的股票,占比為12.23%。在最近幾年,這個比值僅在2021年和2022年有近似的數據,分別為12.85%和12.96%。

再往前,如此高比例的超低估值股票,就不常見了。其中,2018年到2020年的比例基本在5%到6%左右,再往前的年份則維持在1%左右、甚至更低。

但是,在歷史上有一個例外,即在2008年,港股的超低估值股票占比,達到了12.30%。眾所周知的是,港股在2008年全球金融危機中受傷慘重,而在之后的2009年也迎來了大幅反彈。

由以上的數據統計可以看到,在當前的A股和港股所出現的超低估值股票,其估值水平在歷史上并不經常出現。而每次如此比例的超低估值股票出現,之后伴隨的都是劇烈的反彈。大比例超低估值股票的出現,是一個值得珍惜的時機。

在東漢末年,當大將軍皇莆嵩擊潰黃巾軍、威震天下時,一個叫閻忠的人曾經找到皇莆嵩,告訴他這是一個寶貴的時機:“夫難得而易失者,時也。時至而不旋踵者,機也。故圣人常順時而動,智者必因機而發。”

閻忠所說的意思是,天下最寶貴的東西,就是時機。如今朝廷糜爛、皇帝昏庸、宦官當政、天下將亂,大將軍你現在威震天下,不如就此把大權掌握,可以還天下一個安寧啊!此時機一過,再想讓天下安定,可就太難了。

可惜,皇莆嵩是一代名將、更是一代忠臣,沒有聽從閻忠的勸告,回復說我“心不忘忠”。結果,天下安定的機會就此失去。在之后的漢末農民戰爭和三國混戰中,中國人口大降。曹操寫詩稱此時為“白骨露于野,千里無雞鳴。”全中國的人口,相較東漢鼎盛時期,下降了足足七分之六。

皇莆嵩的故事告訴我們,在真正的時機出現時,如果能抓住,那么將會帶來扭轉乾坤的巨變。在今天的投資世界里,對于當前出現在的超低估值股票,我們難道不應該倍加珍惜嗎?