基于發明專利申請的心肺機國內創新主體競爭形式研究

2023-03-05 09:12:58石艷麗李尹岑孫玉晗

中國醫療設備 2023年2期

石艷麗,李尹岑,孫玉晗

國家知識產權局專利局專利審查協作北京中心,北京 100083

引言

心肺機可以用于多種情況下的手術治療,針對心力衰竭和呼吸衰竭患者進行有效搶救,其中體外膜肺氧合技術[1-3](Extracorporeal Membrane Oxygenation,ECMO)作為一種有效的心肺支持治療手段,可為心肺功能衰竭患者提供有效的循環支持治療,進而為心臟、肺臟功能的恢復贏得時間[4-7]。ECMO的主要部件包括驅動泵和氧合器,前者提供血液循環的動力,后者進行氣體交換。新冠病毒感染的肺炎使得呼吸系統嚴重受損,而ECMO能夠對其進行針對性的治療[6,8-15]。

現有的心肺機國際競爭形式分析的相關研究,僅簡單介紹了技術創新來源地的分布和占比情況、全球技術創新主體的排名情況[16],以及單個重要申請人的全球布局情況[17-19],主要從技術層面對心肺機的發展情況進行分析和介紹,未能全面展示國內創新主體在國際市場的占位和全球布局情況。本研究利用INCOPAT專利數據庫,通過對ECMO發明專利檢索和數據處理,從心肺機技術重要國家申請量和有效量對比分析、技術原創國和目標國的申請趨勢、國內外排名前十的創新主體在主要國家的專利布局情況、各技術原創國在主要國家專利布局情況、主要國家分時段技術轉移過程等多方面全面揭示中國心肺機國內創新主體的國際地位、面對的專利壁壘情況和國際競爭形式,以期為國內創新主體未來的技術發展和專利布局提供參考。

1 數據來源與方法

本研究運用INCOPAT專利數據庫,針對全球心肺機發明專利進行檢索,檢索截止日為2021年8月26日,檢索的主要策略為:通過ECMO、氧合等心肺機相關中英文關鍵詞結合分類號進行檢索。其中技術目標國申請全趨勢、國內外排名前十申請人專利布局情況、專利強國布局競爭分析和技術原創國在各國專利布局使用的是在INCOPAT中同族展開且合并申請號的數據,其余部分均采用的是同族合并后的數據。本研究使用Excel表格對數據進行分析和圖表生成。

2 心肺機技術發展趨勢分析

2.1 全球專利申請趨勢

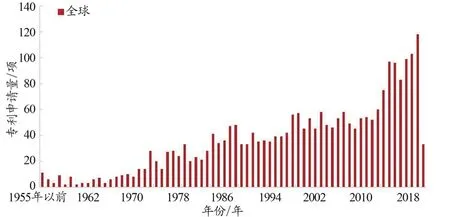

截至2021年8月,涉及心肺機技術的全球發明專利申請共計2485項,由圖1可知,心肺機相關技術在20世紀70年代初開始逐步增長;2014年以后申請量迅速提升,進入快速增長期;在2020年初新冠疫情出現以后,當年發明專利申請量相應迅猛增長。

圖1 心肺機全球發明專利申請量歷年變化趨勢

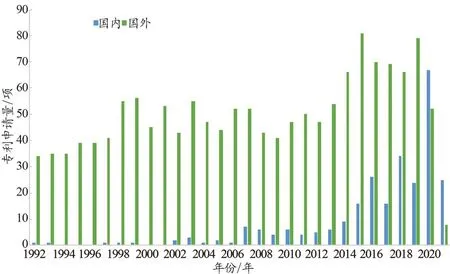

在國內外申請量方面,由于中國申請人最早的心肺機相關發明專利申請出現于1992年,因此,本文僅就1992年以后的國內外申請量進行對比,國內申請人的發明專利申請共計269項,國外申請人的發明專利申請共計2221項。由圖2可知,在2014年以前國外申請人的發明專利申請占主動地位,且一直保持著平穩的申請量;2014年以后國內申請人的發明專利申請量逐步增長,并于2020年超過國外申請人的發明專利申請量,開始占據主導地位。

圖2 心肺機中國和非中國發明專利申請量歷年變化趨勢

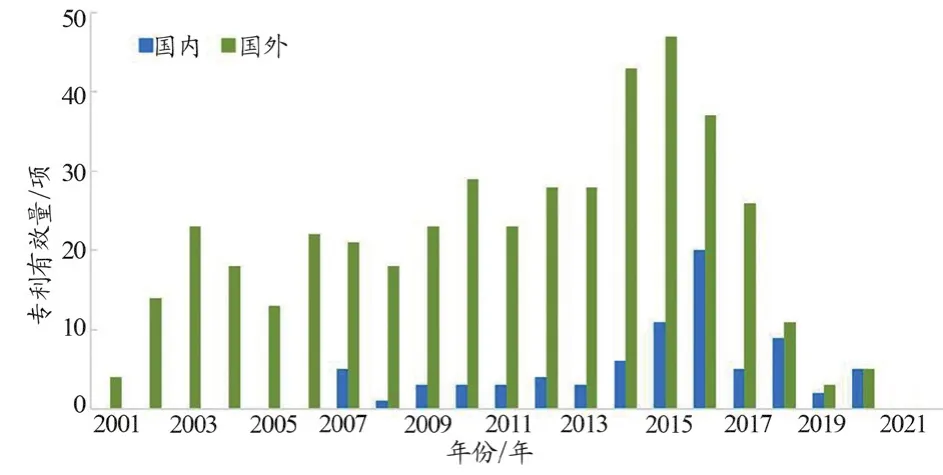

由于發明專利的保護期限是20年,因此,圖3中有效申請的最早申請時間為2001年。在發明專利申請有效量方面,中國申請人的發明專利申請有效量為80項,國外申請人的發明專利申請有效量為436項。由圖3可知,外國申請人的發明專利申請有效量在2013年以前緩慢上升,2014—2015年2年快速增長,并于2015年達到頂峰,2015年以后開始快速下降;中國申請人的發明專利申請有效量在2007年以前為0,2007—2013年基本保持平穩,2014—2016年進入快速增長期,2017年開始有所回落,從2018年開始中國申請人的發明專利申請有效量逐漸與外國申請人的接近,并于2020年與之持平。

圖3 心肺機中國和非中國發明專利申請有效量歷年變化趨勢

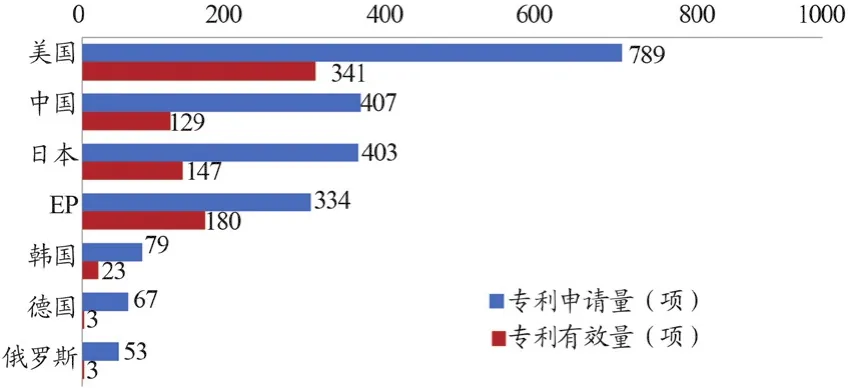

由圖4可知,心肺機發明專利在美國的申請量最多,為789項,其中有效量為341項;其次為中國和日本,分別為407項和403項,其中在中國的有效量為129項,在日本的有效量為147項;在歐專局的申請量為334項,有效量為180項。

圖4 心肺機發明專利在各國的申請量和有效量

2.2 技術原創國申請全趨勢

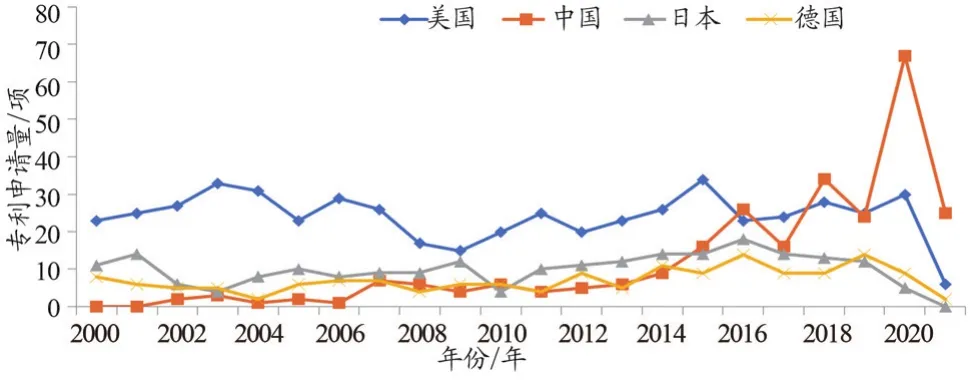

技術原創國的申請趨勢,能反映出各國在該技術領域的發展情況。由于心肺機技術在2000年以后才逐漸發展起來,因此對各技術原創國2000年以后的申請趨勢進行分析。由圖5可知,從2000—2014年美國、日本和德國心肺機發明專利申請量都比中國多,其中美國申請量遠超其他各國,處于絕對領先地位,說明美國在該技術領域發展較好,具有很大的優勢;2015年后中國申請量開始超過日本和德國,在2016年以后開始逐漸超過美國,從2020年起開始遠超其他各國,成為申請量第一,可以看出,近幾年中國在該領域有了迅猛的發展。

圖5 心肺機技術原創國2000年以后發明專利申請趨勢

2.3 技術目標國申請趨勢

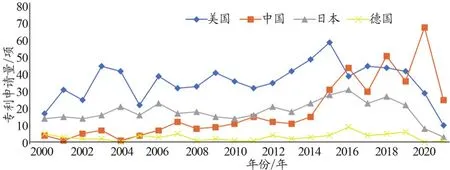

相對于技術原創國申請趨勢,專利申請的技術目標國發展趨勢能直接反映出該技術在各國的市場占領情況。由圖6可知,心肺機發明專利在德國的申請量相對于其他3個國家最少,2000—2006年心肺機發明專利在美國和日本的申請量遠超在中國的申請量,特別是美國,處于絕對領先地位,說明該領域創新主體對美國市場特別關注;2007—2013年中國的申請量逐漸與日本的申請量接近;從2014年開始中國申請量快速增長,并于2015年超過了日本的申請量,2016年開始超過美國的申請量,這表明隨著中國國際地位和影響力的提高,以及該技術領域在我國的迅速發展,該領域創新主體越來越關注中國市場;從2020年開始中國申請量遠超其他各國申請量,處于領先地位。

圖6 心肺機在技術目標國2000年以后發明專利申請趨勢

綜上所述,在2019年新冠疫情爆發以后中國創新主體開始在該領域投入大量研發精力,該技術領域的創新主體也逐漸加強對中國市場的重視,無論是在原創國申請量和目標國申請量上都處于領先地位,中國開始在該領域處于世界主導地位。

3 創新主體分析

3.1 全球申請人分析

由圖7中全球申請人的申請量、所屬國家分布情況可知,全球心肺機發明申請量排名前二十的申請人中30%為美國申請人,20%為日本企業,其中泰爾茂和JMS株式會社2家日本公司具有申請量絕對優勢,特別是泰爾茂,其技術起步早,且長期處于心肺機領域龍頭地位。此外,排名前二十的申請人中中國申請人的數量略高于日本,其中東莞科威醫療器械有限公司排名全球第4;其余申請人分別來自英國、意大利、瑞典,英國的頻譜醫療和意大利的索林分別為全球第5和第6,在心肺機領域也占據重要地位。

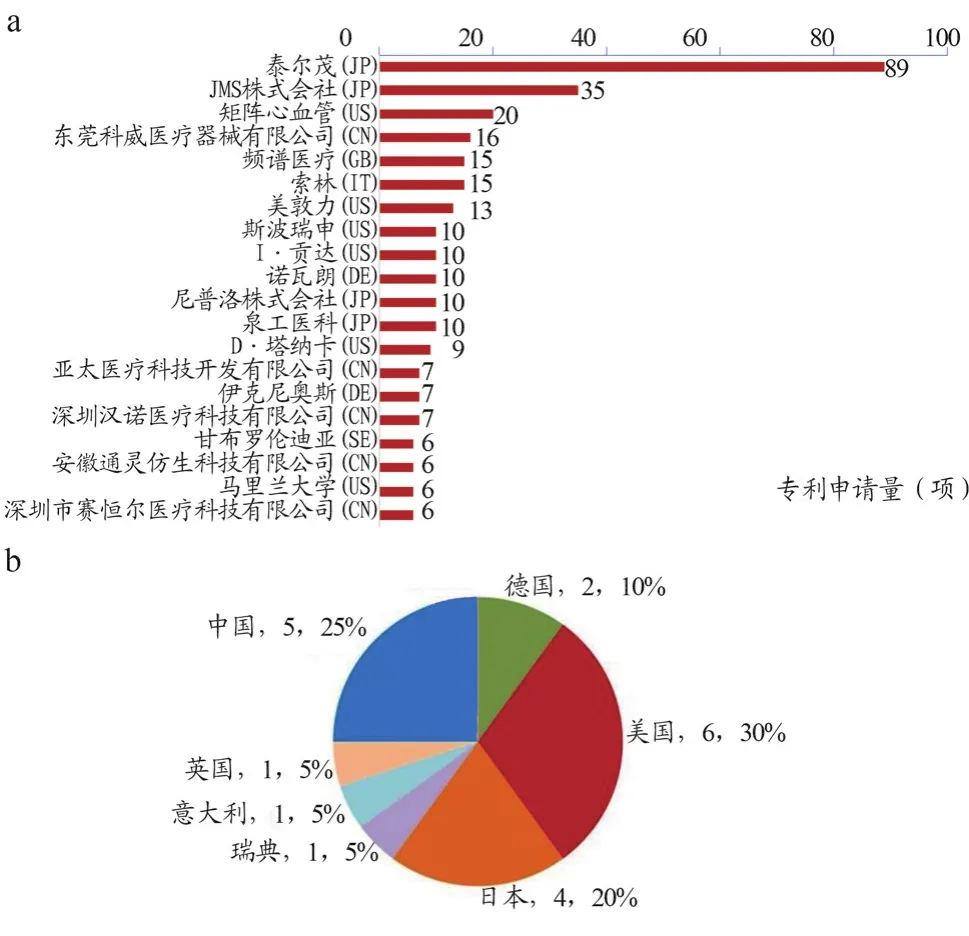

圖7 全球心肺機發明專利申請量排名前二十申請人情況

可見,在心肺機領域,排名前二十的申請人中國申請人的排名和申請量相對于國外申請人處于劣勢,核心技術依然掌握在外國公司手中,特別是排名第一的日本泰爾茂公司,其申請量遙遙領先,遠超其他申請人。

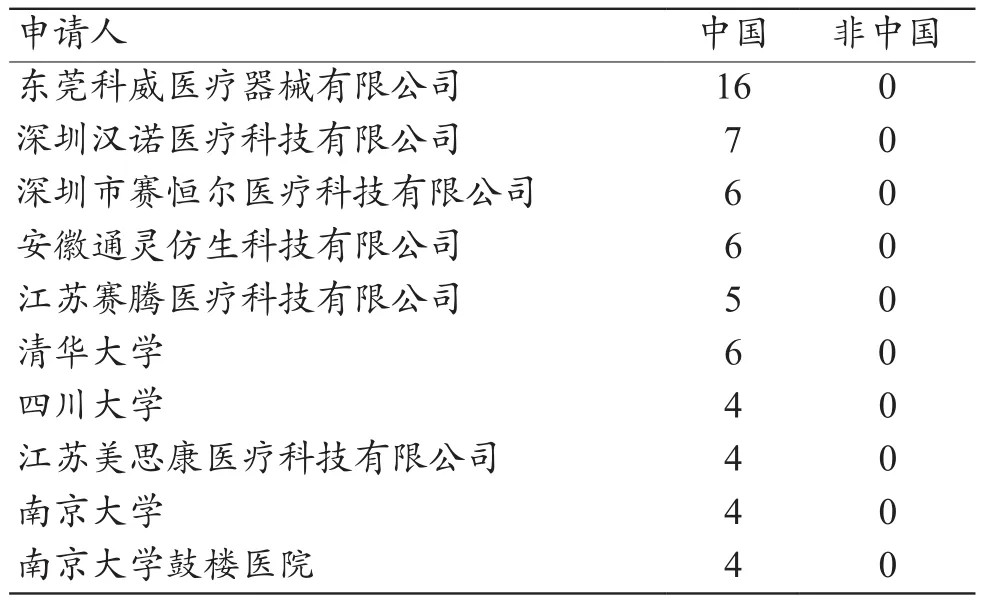

由圖8可知,中國心肺機發明申請量排名前十申請人中有6家企業、3所高校和1家醫院;東莞科威醫療器械有限公司排名全國第1,申請量為16項,遠超其他申請人,處于絕對領先地位。

圖8 中國心肺機發明專利申請量排名前十申請人情況

3.2 國內外排名前十申請人專利布局情況

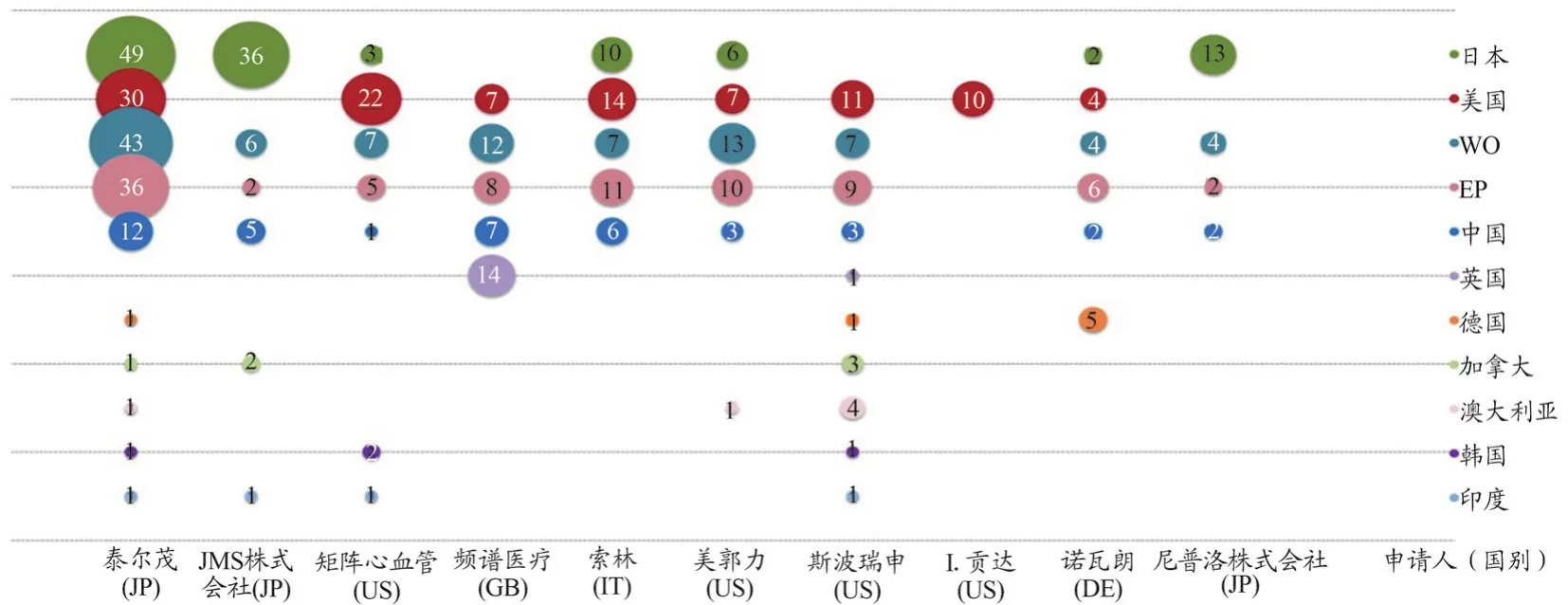

創新主體專利布局的廣度,直接反映出其在各個國家的市場競爭能力,由圖9可知,本領域國外排名前十的申請人中的9家企業基本在中國、美國、日本、華盛頓辦事處和歐專局等重要國家和地區均有專利布局;而個人申請人僅在本國進行專利布局(表1)。

表1 心肺機領域國內申請量排名前十申請人專利布局情況

圖9 心肺機領域國外申請量排名前十申請人專利布局情況

經檢索分析發現,心肺機領域國內申請量排名前十申請人均僅在中國布局,在非中國均未進行專利布局,中國的專利布局戰略存在不足。心肺機領域國外申請量排名前十申請人基本在中國、美國、日本、華盛頓辦事處和歐專局等重要國家和地區均有專利布局,專利布局戰略合理。其中全球申請量排名第一的泰爾茂在10個國家都有專利布局。

4 專利競爭態勢分析

4.1 專利強國布局競爭分析

4.1.1 申請量排名

由于心肺機技術在2000年以后才逐漸發展起來,因此選取各國2000年以后的專利申請數據進行比較。2000年以后,美國原創發明專利申請量為968項,位列第一,具有絕對領先地位;排名第二的日本,申請量為552項,相對排名在后的其他各國也具有絕對優勢;中國排名第三,申請量為269項,和排名前2名的美國和日本相比,還存在很大的差距;德國排名第四,申請量為223項;俄羅斯、意大利、德國、法國、韓國和瑞典申請量依次為105、76、62、50、36、36項。

4.1.2 技術原創國在各國專利布局

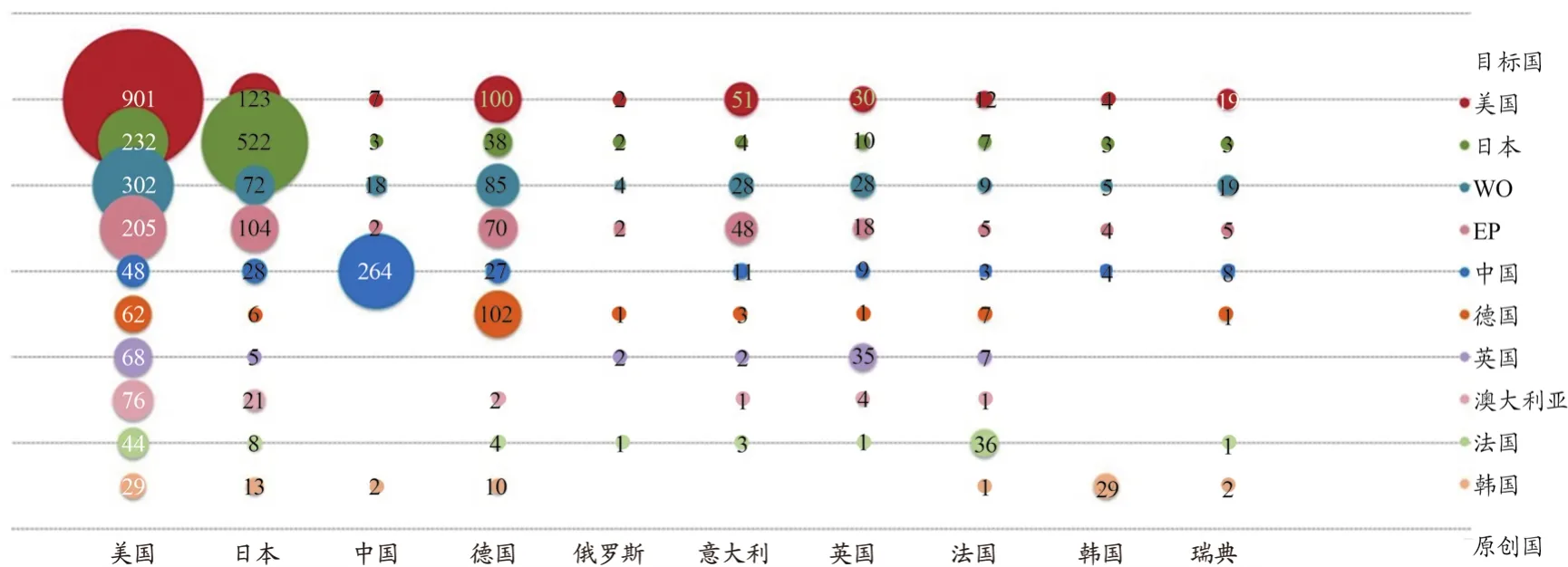

由圖10可知,美國、日本、德國在各個國家和地區均有布局,特別是在美國、日本、華盛頓辦事處和歐洲專利局專利布局量很大;俄羅斯、意大利、英國、法國和瑞典在大部分國家都有專利布局,并將布局重點放在了美國、華盛頓辦事處和歐洲專利局;中國和韓國僅在中國、美國、日本、華盛頓辦事處、歐洲專利局和韓國進行專利布局,并且在本國的專利布局量遠超在國外的專利布局量。以上專利布局顯示出國內心肺機發明專利申請創新主體在向外分布的數量、布局廣度上與主要創新主體申請國還存在較大差距。

圖10 2000年以后申請量排名前十原創國在各國專利布局情況

4.1.3 主要國家分時段趨勢

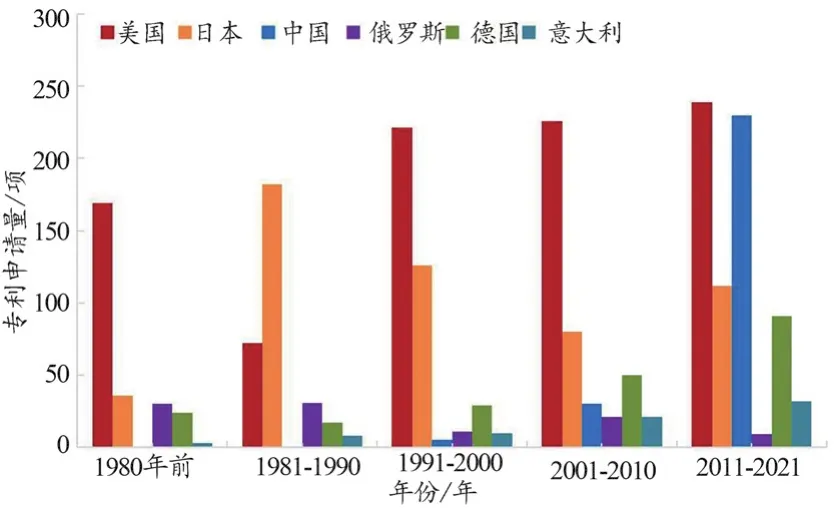

從技術萌芽到今天,心肺機技術的各主要技術原創國之間發生了一定的技術轉移。由圖11可知,在1980年以前,心肺機發明專利申請原創國中美國處于絕對領先地位,日本位居第二,和美國申請量存在較大差距,中國還沒有進入該領域;1981—1990年,日本趕超美國,處于榜首,中國還沒有進入該領域;1991—2000年,美國再次超越日本,成為第一,日本申請量開始回落,中國進入技術萌芽期;2001—2010年,美國申請量與前一階段持平,繼續保持第一名的領先優勢,日本申請量繼續下降,但仍位列第二,中國申請量迅猛增長,位列第四;2011—2021年,美國申請量與前一階段相比有少量增長,仍位列第一,中國申請量迅速增長,超過日本,與美國接近,躍升為第二,日本申請量相對前一階段有少量增長,位列第三。

圖11 心肺機發明專利技術轉移情況

在1981年前美國在該領域占據絕對優勢,遙遙領先于其他各國;1981—1990年日本迅速崛起,超越美國,成為世界第一,但經歷了短暫的輝煌之后,又開始快速回落。中國進入該領域相對較晚,1991年以后才開始有相關申請,但近十年迅猛發展,目前已達到與美國接近的申請量,位列第二。德國和意大利在該領域的申請量也在穩定增長,近十年德國的申請量已經與日本接近。心肺機技術由美國一家獨大轉變為中美并駕齊驅的態勢。

4.2 專利壁壘分析

通過對國內和國外發明專利申請中國內原創和國外原創占比分析發現,2000年以后國內申請中,中國申請人占到申請的絕大多數(63.64%),國外申請人申請占比36.36%;在國外申請中,中國申請人占比僅為1.4%,國外申請人占比達到98.6%,中國申請人對國外市場還不夠重視,在國外布局還存在很大空缺。

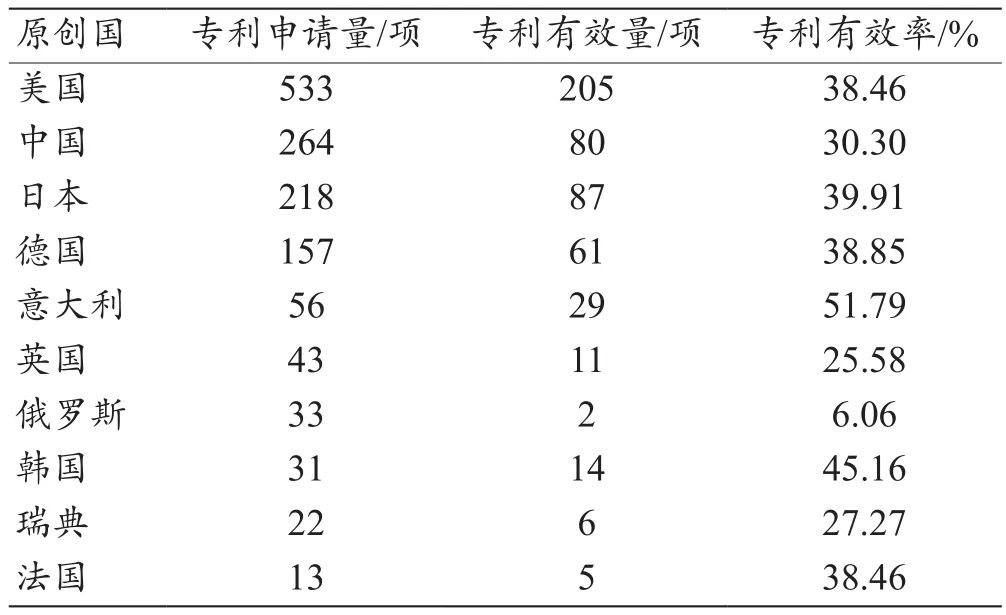

通過對排名前十的技術原創國的申請量和有效量分析(表2),2000年以后原創國申請量中,美國為533項,遠超其他各國,處于絕對領先地位;中國為264項,位列第二;日本略少于中國,位列第三;德國為157項,位列第四;其他各國相對前四有較大差距。從原創國申請有效量來看,美國為205項,遠超其他各國,處于絕對領先地位;日本為87項,位列第二;中國比日本略少,為80項,位列第三;德國為61項,位列第四;其他各國相對前四有較大差距。

表2 2000年以后原創國申請量、有效量及有效率

從表2中可以看出,2000年以后原創國申請有效率排名相對于申請量排名有較大差異,排名第一的是意大利,有效率為51.79%;第二名為韓國,有效率為45.16%;日本、德國、美國和法國分列第三~六名,有效率均為39%左右;中國有效率為30.30%,位列第七;最后3名是瑞典、英國和俄羅斯。

雖然中國申請人在國內申請中占據優勢地位,但對國外市場不夠重視,在國外專利布局存在嚴重不足。中國申請量排名第二,有效量排名第三,有效率占比排名第七,可見技術穩定性還需加強。

5 討論與總結

通過對心肺機領域發明專利的分析可以看出,作為高端醫療技術領域,特別是在新型冠狀病毒疫情發生以后,心肺機技術領域近年來有著蓬勃的發展和可觀的申請量。在心肺機發明申請總量上,中國和排名第一的美國還有較大差距,這與我國創新主體進入該領域時間較晚、積累不足有關。但同時也可以看到,2020年以后中國無論是在原創申請量和目標國申請量上都處于領先地位,中國開始在該領域處于主導地位。

從中國創新主體情況看,全球排名前二十中中國申請人的排名和申請量相對于外國申請人處于劣勢,外國申請人在心肺機發明專利申請中占據主導地位,在心肺機發明申請創新主體方面,中國相對于外國處于劣勢,本領域的主要技術還掌握在非中國申請人手中。此外,中國申請人主要專利布局還是集中在國內。特別是中國心肺機發明專利申請量排名前十申請人都僅在中國布局,專利布局戰略存在不足。非中國心肺機發明專利申請量排名前十申請人基本在中國、美國、日本、華盛頓辦事處和歐洲專利局等重要國家和地區均有專利布局,專利布局戰略合理。中國申請量和有效量都占有優勢地位,但有效率占比排名相對靠后,技術穩定性還需加強。總體而言,中國創新主體在該領域已逐漸占據主導地位,但專利布局還不夠合理,在國外市場的競爭力還存在不足,專利申請的穩定性也有待進一步提高。

最后,從心肺機發明專利中外專利壁壘分析可知,在1981年前美國在該領域占據絕對優勢,遙遙領先于其他各國;1981—1990年日本迅速崛起,超越美國,成為世界第一,但經歷了短暫的輝煌之后,又開始快速回落。中國進入該領域相對較晚,1991年以后才開始有相關申請,不過近十年迅猛發展,目前已達到與美國接近的申請量,位列第二。現今,心肺機技術由美國一家獨大轉變為中美并駕齊驅的態勢。中國申請人在國內申請中占據優勢地位,但對國外市場不夠重視,在國外專利布局存在嚴重不足。中國申請量排名第二,有效量排名第三,有效量占比排名第七,中國申請量和有效量都占有優勢地位,但有效量占比排名相對靠后,技術穩定性還需加強。綜上所述,中國申請人在該領域已逐漸占據主導地位,但專利布局還不夠合理,在國外市場的競爭力還存在不足,專利申請的穩定性也有待進一步提高。

針對我國現有情況,提出以下建議:① 心肺機技術未來仍是醫療領域熱門技術,有廣闊的發展空間,我國心肺機領域的創新主體仍需在該領域進行持續的研發投入,提升自身的創新能力,并及時對自身的技術進行專利保護,提高核心技術專利申請的撰寫質量、實質審查意見通知書意見答復水平,確保專利既獲得授權,又維持合理有效的保護范圍;② 在心肺機技術專利布局方面,要有策略、成體系地進行專利申請,特別是要注重在國外市場的專利布局,建立多層次、全方位立體的專利保護體系和策略,從而提升自身的國際競爭力;③ 在全球合作共贏的大環境以及巨大的國際競爭壓力下,國內AI醫療企業要積極參與AI醫療的國際技術合作,提升與全球AI醫療龍頭企業的密切合作,通過合作發現自身的短板,促進自身的技術發展,并提高我國AI醫療技術人員的核心技術實力,努力促進與AI醫療強國共同開拓第三方市場。