險企演繹“基本面改善”邏輯

2023-03-05 19:48:48楊千

證券市場周刊 2023年7期

關鍵詞:疫情

楊千

近日,上市險企陸續公布2023年1月保費收入數據,在人身險方面,中國人壽為2021億元,同比下降2.5%;中國平安為1077億元,同比增長3.8%;中國太保為527億元,同比下降5.7%;新華保險為352億元,同比下降1.9%;中國人保為510億元,同比下降7.4%。在財產險方面,平安財險為321億元,同比下降2.1%;太保財險為233億元,同比增長10.9%;人保財險為612億元,同比增長1.2%。

根據上市險企披露的1月保費數據,累計原保費同比增速及對應收入排序如下:中國平安(2%至1398億元)、中國太保(-1%至760億元)、新華保險(-2%至352 億元)、中國人壽(-2%至2021億元)、中國人保(-3%至1122億元)和中國太平(-4%至 373億元)。

1月,上市險企壽險業務(國壽+平安壽+太保壽+新華+人保壽)原保費收入合計4645億元、同比下降3%;產險業務(人保產+平安產+太保產)原保費收入合計1203億元,同比增長2.6%。

由此可見,壽險短期承壓,但不改負債端弱復蘇趨勢。從1月壽險保費增速來看,平安壽為1029億元,同比增長4.43%;新華為352億元,同比下降1.92%;國壽為2021億元,同比下降2.46%;太保壽為527億元,同比下降5.72%;太平壽為324億元,同比下降6.89%;人保壽為392億元,同比下降15.81%。從1月壽險保費同比增速來看,平安壽以4.43%的增速居首。

另一方面,1月產險保費增速排列如下:太平產為37億元,同比增長25.99%;太保產為233億元,同比增長10.95%;人保產為612億元,同比增長1.23%;平安產為321億元,同比下降2.15%。從1月產險保費同比增速來看,太平產以25.99%的增速位列第一。

產險增速延續回落趨勢,1月汽車產、銷量大幅下降或是主因。

在儲蓄險產品、個險渠道改善和銀保渠道發力三大因素的作用下,保費規模維穩使得保險行業負債端弱復蘇趨勢可以持續,疊加2022年的低基數效應,國壽、平安、太保等頭部險企2023年NBV實現正增長的概率較大。

資產負債共振驅動

從壽險角度來看,疫情擾動壓制保費規模增長,春節假期影響展業進程。1月,壽險原保費同比增速排序如下:平安壽險及健康險(4%)、新華保險(-2%)、中國人壽(-2%)、太保壽險(-6%)和人保壽險及健康(-7%)。疫情感染擾動疊加春節假期代理人展業受限,壽險保費同比下滑。隨著疫情放開影響不斷深化,代理人逐步復工復產,預計2 月各大險企“開門紅”節奏將提速,春節基數效應消除,保費有望環比改善。

平安壽險持續3年首月負增長,2023年開年首度實現首月保費同比正增長。人保壽險單月期交首年保費同比增速連續兩月為負,2023年1月為-18.9%,單月總保費降幅為15.8%,主要受躉交業務基數效應的影響,躉交單月保費同比降幅為30.8%。受長期保障型業務持續低迷的壓制,上市險企價值增長或仍承壓,預計2023年一季度上市險企NBV同比增速排序為:太保(5%)、國壽(2%)、平安(-5%)、新華(-6%);其中,中國太保2022年以來轉型成效初顯,NBV有望實現2022年三季度以來連續三個季度同比正增長。

圖1:2023年1月上市險企年壽險保費同比分化

資料來源:各公司公告、開源證券研究所

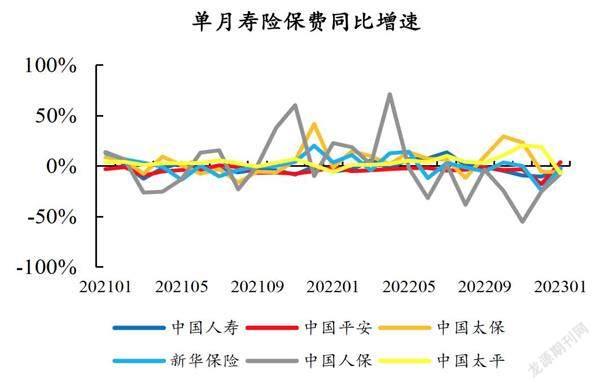

圖2:2023年1月上市險企單月壽險保費同比分化

資料來源:各公司公告、開源證券研究所

實際上,1月上旬感染高峰余溫尚存,“開門紅”需求仍未徹底釋放。隨著第一波感染高峰告一段落,上市險企“開門紅”進入關鍵階段。新華繼續推出新產品,榮尊世家終身壽險、華實人生優享版終身年金為客戶提供更多選擇。太保延續價值轉型聚焦,長相伴(盛世版)終身壽險有效保額每年以3.5%的速度遞增。

復盤2023年“開門紅”,東吳證券認為主要有兩個特征:一是“開門紅”開啟節點提前。頭部險企“開門紅”啟動時間提前,預熱超前;二是產品方面堅持老打法。主推快速返還型理財型產品,給予較高收益率并設定限額以吸引客戶。如今第一波感染高峰已過,各大險企積極備戰二階段“開門紅”,需求有望進一步釋放。壽險短期承壓不改負債端復蘇大勢,預計2023年上市險企有望實現新單和價值同比正增長,走出近三年負債端陰霾。

在財險方面,保費增速放緩主要系感染高峰余溫尚存及春節錯位拖累新車保費,非車保費同比增速轉正。2023年1月,財險當月原保費同比增速排序如下:太保財險(11%)、人保財險(1%)、平安財險(-2%)。1月,人保財險車險和非車保費累計同比增速分別為0.2%和2.1%,非車業務占比同比提升0.4個百分點至54.8%。1月中國財險車險保費同比增速回落至0.2%,主要系春節錯位壓制新車保費,在2022年同期高基數下,1月新車銷量單月同比增速為-35%,新車單月銷量受春節因素影響大幅下降,居民購車意愿降低。1月中國財險非車險單月同比增速為2.1%,主要系第一波疫情感染高峰漸盡,信保業務和意健險單月保費同比增速回穩,信保業務及意健險單月保費同比分別為11.6%和1%,農險保費表現持續向好,單月同比增速連續5個月為正,1月為14.5%。預計龍頭中國財險2022年全年凈利潤同比增速約為25%(前三季度為29.8%),承保豐年增提未決賠款準備金夯實來年利潤基礎。

2022年11月以來,本輪保險板塊上漲核心邏輯在于資產端復蘇,長端利率是本輪壽險反彈的勝負手。外資搭臺內資唱戲,年初股市開門紅推升β外溢。負債端拐點有望于2023年二季度顯現,中國經濟韌性強、潛力大、活力足,長期向好的基本面沒有變,人身險市場長期空間依舊廣闊。

統計數據顯示,6家上市險企壽險1月單月保費同比增速為-2.3%(前值為-12.7%);財產險1月單月保費同比增速為2.6%(前值為3.2%)。總體來看,壽險凸顯業績韌性。1月,壽險保費同比增速如下:平安為3.8%(前值為-17.9%)、新華為-1.9%(前值為-24%)、國壽為-2.5%(前值為-10.5%)、太保為-5.7%(前值為-5.6%)、太平為-6.8%(前值為18.5%)、人保為-7.4%(前值為-25.1%)。

從1月單月保費來看,上市險企壽險保費整體同比增速為-2.3%,降幅環比2022年12 月收窄10.4個百分點。按單個險企看,僅平安錄得小幅正增長,雖然其他險企負增長,但大部分邊際改善較好;在新單方面,人保長險首年保費同比增速為-11.5%,降幅環比2022年12月收窄25.8個百分點。

值得注意的是,1月由于疫情擴散及春節假期錯位的影響,代理人展業受限,但實際的總體保費依然延續較好的改善態勢,預計受益于儲蓄類需求的釋放及產品結構的調整,險企新業務價值亦邊際改善。展望2-3月,代理人陸續復工,恢復正常展業和增員,經濟復蘇釋放保障和儲蓄類保險需求,且險企在春節后陸續啟動二次“開門紅”,有望進一步催化負債端業績持續改善。

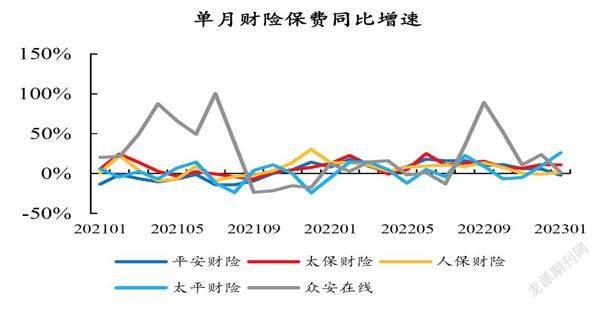

1月,產險保費同比增速如下:太平為26%(前值為9.3%)、太保為10.9%(前值為11.1%)、人保為1.2%(前值為-0.9%)、平安為-2.1%(前值為5.7%)。由此可見,產險延續分化態勢。

而平安略降、太平高增,主要原因除了基數的差異以外,各家的策略有所差異。分業務來看,雖然新車銷售大幅下滑(據乘聯會數據,1月乘用車零售銷量同比下滑37.9%),但人保車險保費仍微增0.2%,凸顯其業務韌性;人保非車保費同比增長2.1%,其中,農險、信用保證險增速較快,同比分別為增長14.5%、11.6%,責任險和貨運險降幅較大,同比分別為-16.4%、-19.7%,推測主要由于公司主動壓降高風險業務所致。

展望未來,隨著穩增長政策的落地推動以及新能源車滲透率的持續提升,產險保費有望保持穩健增長,頭部險企憑借規模優勢和精準定價,將獲得好于行業的增速和盈利。

疫情影響逐步消退疊加經濟復蘇,保險負債端有望持續修復,資產端亦將伴隨權益市場向好、利率上行及地產風險緩釋不斷改善。保險板塊當前估值仍處于歷史低位,安全邊際高,資產負債共振驅動板塊上行。

負債端企穩回升

1月,上市險企人身險原保險保費收入同比增速分別為中國平安(3.8%)、新華保險(-1.9%)、中國人壽(-2.5%)、中國太保(-5.7%)、中國人保(-7.4%),僅平安錄得正增長,預計主要受代理人持續清虛、各地疫情陸續達峰、春節假期縮短代理人展業時間等因素的影響。其中,中國人壽降幅較2022年同期改善2.9個百分點,預計主要得益于“開門紅”籌備較早且儲蓄型產品銷售火熱;中國太保因更注重2022年收官(2022年12月保費同比增長6.1%,表現優于同業),“開門紅”啟動較晚,增速略靠后,預計2月開始將逐漸改善;中國人保增速略有承壓,預計主要受2022年同期基數較高的影響。

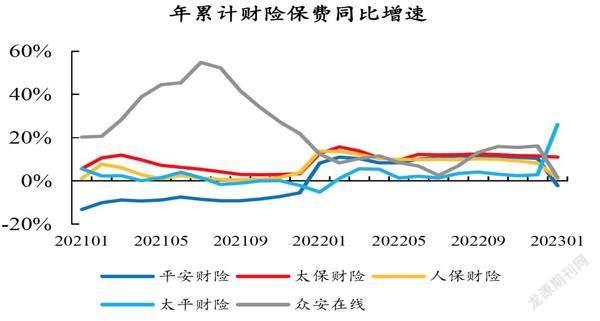

圖3:2023年1月上市險企年財險保費同比分化

資料來源:各公司公告、開源證券研究所

光大證券認為,當前人身險行業正處于磨底階段,未來隨著代理人渠道改革壓力逐漸緩釋、銀保等多元渠道業務驅動,以及市場對保險儲蓄型產品的持續較高需求,盡管“開門紅”表現出現分化,但人身險行業2023年有望實現筑底回升。

1月,上市險企財產險原保險保費收入同比增速分別為:太保財險(10.9%)、人保財險(1.2%)、平安財險(-2.1%),增幅較2022年同期分別下滑1.7個百分點、12.6個百分點、10.4個百分點,預計主要由于2022年年末購車需求透支導致2023年1月乘用車零售銷量同比大幅下滑,對車險保費增速產生一定的拖累。

未來隨著新能源車滲透率的不斷提升、汽車銷量逐漸回升,車險“剛性”消費特征下保費有望維持增長,非車險也將受益于業務結構優化持續支撐財險行業景氣度延續。2022年,受疫情多點散發限制車輛出行,以及自然災害賠付支出同比減少等因素的影響,賠付率較低,隨著疫情逐步達峰過峰、社會活動持續恢復,2023年賠付率或存一定的壓力,但由于外部環境不確定性較大,后續主要關注費用率壓降情況,預計頭部險企有望在規模效應下維持COR水平。因此,雖然財產險保費增速有所收斂,但2023年頭部險企在規模效應下將更為受益。

防疫政策調整疊加春節提前至1月沖擊壽險增員及展業進度、財險B端項目招標節奏,1月上市險企壽險、財險增速均較低。考慮到春節這一季節性因素導致的基數差異,財通證券認為,2023年1月壽險與財險增速實質上均被“低估”,2月開始險企負債端均將有所修復。

在壽險方面,從2月開始,各保險公司將開啟二次業績沖刺,NBV增速或會繼續好轉;在財險方面,2月,各項政府、企業招標的開展將推動非車險增速好轉,車險也有望受益于居民購車需求釋放。當前險企估值仍處于低位,待負債端好轉趨勢持續確認,險企估值修復動能充足。

圖4:2023年1月上市險企單月財險保費同比分化

資料來源:各公司公告、開源證券研究所

由于春節假期拉低新單增速疊加續期負增長,險企1月保費增速較低。1月,上市險企壽險保費收入增速分別為:中國平安(1.9%)、新華保險(-1.9%)、中國人壽(-2.5%)。預計1月各險企新單增速整體優于2022年,但續期保費在前幾年負債端負增長累積效應下繼續下滑,拖累整體保費增長;其中,國壽負增長幅度最大,預計主要源于其2020年1月業績高點銷售的保單在2022年已過繳費期(一般為3年交業務),使得2023年續期保費負增長幅度較大。

基于此判斷,險企負債端底部企穩回升趨勢不變,主要得益于以下兩個原因:第一,居民風險偏好降低背景下保本理財需求仍然旺盛,儲蓄險仍受青睞;第二,隊伍大幅脫落后,活動率等先行指標已有回暖,預計隊伍有望底部企穩。預計1月上市公司整體NBV同比增速較2022年均有改善。從2月開始,各公司將開啟二次業績沖刺,NBV增速或會繼續好轉。

另一方面,疫情政策調整疊加春節影響B端項目招標節奏,財險增速整體回落。1月,上市險企財險保費收入增速回落,分別為:眾安在線(1.5%)、中國人保(1.2%)、中國平安(-2.1%)。

當前僅人保財險披露細分險種數據,具體來看,車險業務同比增長0.2%,主要源于汽車產業鏈受上旬疫情與下旬春節影響深度承壓,1月汽車銷量同比下降35%。自2022年11月疫情防控政策優化以來,中國汽車銷量已連續3個月負增長,宏觀經濟不確定性仍存及消費低迷也是重要影響因素,當前雖然各地汽車消費支持政策已陸續落地,但從政策落地到汽車銷量提升仍需時間,預計一季度車險增速將逐月好轉,但整體處于低位。從全年維度來看,預計行業車險增速為5%左右,大型險企憑借數據、定價、服務等優勢,增速有望高于行業1-3個百分點。

非車險業務,受春節影響項目招標滯后,預計2月起將恢復高增長。1月,人保財險非車險保費同比增長2.1%,主要由其他險種(22.2%)、農險(14.5%)、信用保證險(11.6%)拉動所致,但貨運險(-19.7%)、責任險(-16.4%)、企財險(1.7%)、健康險(1%)增速承壓,主要是由于春節影響B端業務項目招標滯后。

此外,對于責任險、企財險等業務,人保財險核保趨嚴、主動壓降低價值業務也是影響因素之一。據此判斷,2023年行業非車險業務有望維持雙位數增長,政府業務如大病保險、農險仍是主要推力;此外,隨著經濟預期的改善,預計責任險也有望維持雙位數增長。

多數險企2023年1月壽險總保費收入同比承壓,2月新單同比有望改善。1月,7家上市險企壽險總保費累計4850億元,同比下降2.3%(同比未含陽光保險);其中,中國平安同比增長3.8%、新華保險同比下降1.9%、中國人壽同比下降2.5%、中國太保同比下降5.7%、中國太平同比下降6.9%、中國人保同比下降7.4%,僅中國平安1月壽險總保費收入實現同比正增長,預計主要受疫情及春節假期影響。

考慮到疫情影響的消退,2月迎來全面復工,負債端展業能力有所恢復,疊加2022年2月春節低基數,2023年2月新單同比有望改善,預計2023年一季度上市險企NBV同比增速有望轉正;展望2023年全年,儲蓄型產品需求仍將保持較高水平,保障型產品需求或隨居民收入預期共同修復。

1月,財險保費同比出現分化,短期車險或受乘用車銷量拖累。1月,6家上市險企財險保費收入為1402億元,同比增長2.6%(同比未含陽光保險),較12月的3.6%微幅下降1個百分點,各家險企1月財險保費同比增速分別為:太平財險26%(12月為9.3%)、太保財險10.9%(12月為11.1%)、眾安在線1.5%(12月為23.6%)、人保財險為1.2%(12月為-0.9%)、平安財險-2.1%(12月為5.7%)。

根據中汽協披露的數據, 2023年1月,乘用車銷量同比下降32.9%,同比降幅較2022年12月擴大26.3個百分點,人保財險1月車險保費同比僅增長0.2%,較12月6.4%的同比增速下降6.2個百分點,與此同時,意健險同比增長1%,較12月-37.7%的同比增速明顯改善;責任險、貨運險同比承壓,或受到春節假期影響有所拖累。展望未來,考慮到傳統燃油車購置稅優惠和新能源車補貼政策推出以及部分消費需求提前透支,受乘用車銷售低迷的不利影響,2023年一季度車險短期承壓拖累保費收入,隨后或將隨經濟的復蘇有所修復。

短期內疫情影響消退明顯,對于負債端展業能力短期壓制解除,負債端展業能力已明顯恢復,疊加2022年2月的低基數,2023年2月新單同比增速有望明顯改善,預計2023年一季度上市險企NBV同比增速有望轉正。從全年維度來看,預計儲蓄型產品需求仍將保持較高水平,加上保障型需求有望隨居民收入預期共同回升疊加2022年同期低基數,壽險NBV改善有望超預期。

與此同時,負債端復蘇或出現地域分化,高凈值客戶相對集中的城市需求回升或早于低線城市。1月融資端數據較好,有利于支撐保險資產端邏輯,后續關注房地產等經濟數據。

負債端拐點初步驗證

上市險企中國人壽、中國平安和中國人保發布2023年1月保費數據,1月保費收入同比增速為:中國平安同比增長2.4%、中國人壽同比下降2.5%、中國人保同比下降2.9%,保費有所分化,但考慮到疫情反復、代理人清虛和春節假期等因素的影響,1月數據整體符合預期,尤其是壽險數據不乏亮點。

具體來看,中國人壽1月保費收入為2021億元,同比下降2.5%,較2022年1月保費同比5.3%的降幅有所收窄。中國平安1月總保費同比增長2.4%,其中,平安壽同比增長4.4%,平安財同比下降2.1%,平安健康同比增長14.2%,平安養老同比下降26.8%,平安壽和平安健康險1月保費同比實現正增長。中國人保1月總保費同比下降2.9%,其中,人保財險同比增長1.2%,人保壽險同比下降15.8%,人保健康同比增長38.6%,壽險保費相對承壓拖累總保費表現。

雖然同比降幅已有所收窄,但中國人壽1月保費仍為負增長,考慮到1月疫情反復和春節假期等影響,線下展業仍受到一定程度的影響。不過,中國人壽較早開啟“開門紅”營銷活動且準備較為充分,預計“開門紅”保費收入有望優于同業。考慮到國壽龐大的代理人隊伍和公司長期以來業務經營的穩定性,隨著線下展業活動的逐漸恢復,公司有望保持行業領先的負債端表現,預計公司2023年保費及新業務價值均有望實現正增長。

中國平安壽險逐漸向好,財險小幅承壓,逐季向好表現可期。1月,平安壽和平安健康保費收入均同比轉正,平安健康1月保費同比增長14.2%,略超預期。信達證券認為,隨著公司渠道改革的深入推進,線下代理人招募和展業活動的正常化,消費者保障意識有望進一步被激發,中國平安人身險保費有望逐季向好,依托強大的代理人隊伍,公司2023年保費和NBV均有望同比轉正。

在財險方面:中國人保1月車險保費收入同比幾乎持平(0.2%),非車險保費同比增長2.1%,除責任險和貨運險同比分別負增長外,其余險種均實現同比正增長。綜合考慮當前各地消費刺激政策下乘用車銷量有望逐步復蘇以及非車險相關政策支持等因素,2023年車險和非車險均有望維持穩健增長,整體業績彈性需更多關注非車險業務。

在壽險方面,中國人保1月保費同比下降15.8%,主要受長期險新單大幅下滑26.9%拖累,長期險新單承壓主要受到代理人隊伍持續清虛和長期保障型產品銷售承壓的影響。

受“開門紅”營銷活動和險企資源投放等因素的影響,1月保費對于各大險企均較為重要,因此,1月保費也是我們觀察保險業全年表現的重要參考指標。整體來看,各大險企壽險改革進程逐步深入,壽險業務表現提升效果逐漸顯現,目前,線下經濟活動正逐步恢復正常,后續隨著各大險企2月、3月(后春節時段)營銷活動的深入開展,產品供給端也有望迎來更多增量,壽險月度保費或有望從2月起迎來更多邊際改善。此外,在2022年上半年相對較低同期基數和儲蓄型產品需求不斷提升的背景下,主要上市險企壽險NBV缺口也有望逐步收窄。

雖然整體看當前保險行業負債端仍處于“磨底”階段,但主要險企1月保費表現不乏亮點。隨著壽險2023年“開門紅”營銷活動的推進和收尾,保障型產品和儲蓄型產品均有望貢獻更大增量。

近年來,各大險企都進行了相應的壽險改革和產品結構調整,相關改革效果已逐漸開始顯現,隨著線下經濟活動的不斷恢復,保險消費有望逐步回暖。從投資的角度來看,后續保險板塊表現有望逐漸從“估值修復”邏輯轉向“基本面改善”,隨著主要險企1月保費的出爐,整體負債端符合預期并有望進一步沿著以上邏輯演繹。

在信達證券看來,主要上市險企1月保費數據初步驗證負債端拐點有望逐漸到來,1月保費整體符合預期,負債端拐點或漸行漸近。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48