共同富裕視域下開展“房地產稅”改革試點工作的幾點思考

2023-04-04 02:40:18重慶市九龍坡不動產登記中心

現代經濟信息 2023年9期

溫 玲 重慶市九龍坡不動產登記中心

房地產稅是有關房子所有稅種的統稱。房產稅是指以房屋為征稅對象,按房屋的計稅余值或租金收入為計稅依據,向產權所有人征收的一種財產稅[1],其屬于房地產稅的一種。我國早在1950年就提出了全國統一征收房產稅和地產稅的征收,依據現行的《中華人民共和國房產稅暫行條例(2011年修訂)》第一條,規定“房產稅在城市、縣城、建制鎮和工礦區征收”。該條例在第五條規定了五種房產免征房產稅,其中包含了“個人所有的非營業用的房產”[2]。我國自2011年起在上海、重慶開展的房地產稅征收改革試點工作主要針對的就是部分“個人所有的非營業用的房產”。

2021年10月,政府發布相關文件將改革試點范圍將由上海、重慶拓展至更多城市。后我國財政部有關負責人表示今年內“不具備擴大房地產稅改革試點城市的條件”[3]。房產稅的主要作用在于完善財產稅制、調節財富分配和實現共同富裕,但現行“房產稅”試點爭議較大,特別是重慶“房產稅”試點直接影響到高端人才的集聚,不利于人才引領驅動、地區共同富裕的戰略實施。因此,如何積極穩妥有效推進房地產改革試點工作以適應經濟社會發展新形勢,還需要進一步思考和優化。

一、我國房地產稅的發展現狀

(一)房地產稅體系

當前我國的房地產課稅體系,涉及住房的設計、開發、銷售、使用、維護、再銷售等環節,主要在開發、流轉和保有階段征稅。2010年10月,政府明確在《中共中央關于指定國民經濟和社會發展第十二個五年規劃的建議》中提出“研究推進房地產稅改革”[4]。房地產稅改革旨在從現行對居民個人所擁有的房地產在存量環節不征稅,逐步過渡到對居民個人擁有的房地產在存量環節征稅[5]。即針對房地產保有階段中的房產稅進行改革試點,對居民個人擁有的居住用和非居住用住房在存量環節征稅,納稅人為擁有房屋所有權的單位或個人。

(二)房產稅征收規模

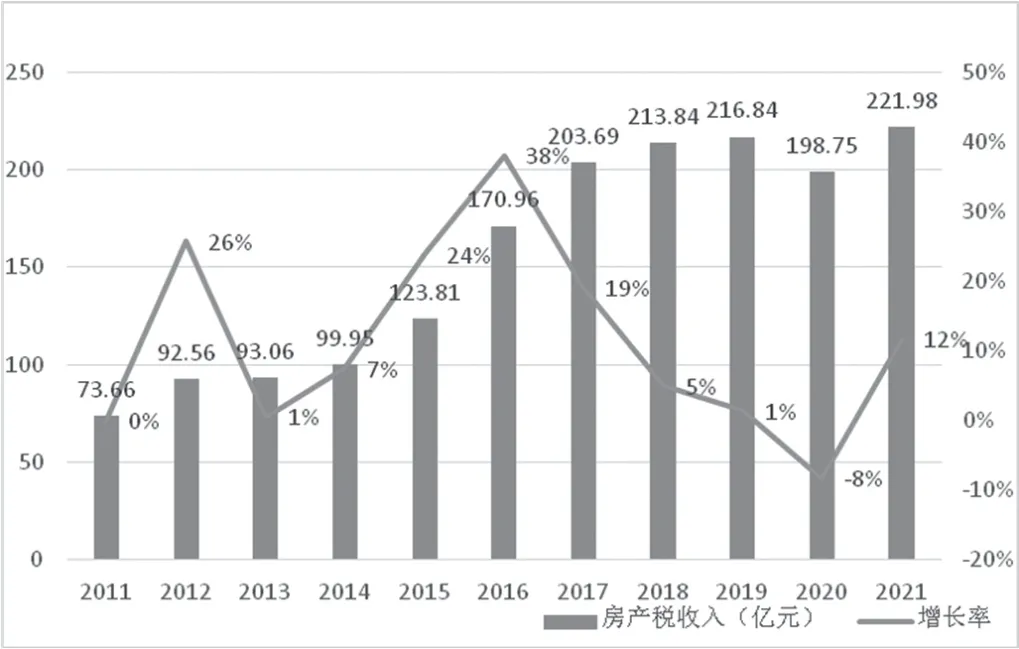

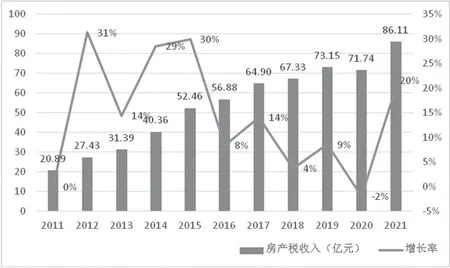

截至目前,房產稅改革試點已經實施12年,通過對2011—2021年的房產稅征收規模的分析,可知房產稅的規模兩地均呈現逐年上漲的趨勢,但由于上海和重慶詳細實施方案存在差異,因此,兩地的增長速度也呈現不同的特征,特別在2016—2020年五年期間,上海房產稅征收規模增長速度下跌明顯,但重慶的波動較為明顯,如圖1和圖2。

圖1 2011年至2021年上海房產稅收入規模

圖2 2011—2021年重慶房產稅收入規模

此外,通過對房產稅在地方財政稅收收入的比重分析可知,兩地房產稅比重均在逐漸上漲,其中上海市上漲幅度相對較小。從2011年的2.1%上漲至2021年的3.6%,上漲幅度為1.5%。而房產稅在重慶市財政的稅收收入中的比重從2011年的2.4%上漲至2021年的5.6%,上漲幅度為3.3%。如圖3。

圖3 2011—2021年上海、重慶房產稅占稅收收入比重

(三)房產稅實施模式

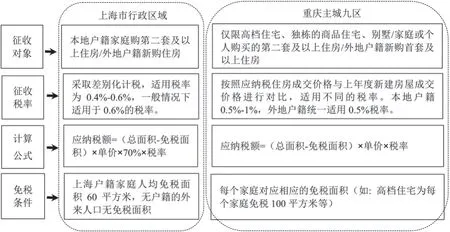

2020年12月31日上海市再次印發了通知延續了2011年的稅率、征收方式、征收范圍、對象等內容。2017年1月13日,重慶宣布修訂2011年出臺的改革試點暫行辦法[6],主要將“征收對象”中的“無戶籍、無企業、無工作”的個人新購部分由“第二套”調整為“首套”[7],通過遏制“炒房”維護當地房地產市場平穩發展。

如圖4所示,上海和重慶的改革措施從征收對象、征收稅率、計算公式和免稅條件都存在區別,也代表了兩地不同的改革思路。事實上,在實際的實施效果層面,兩地也存在一定的差異。

圖4 上海、重慶實施模式細則對比[8]

二、我國房地產稅改革試點的結果

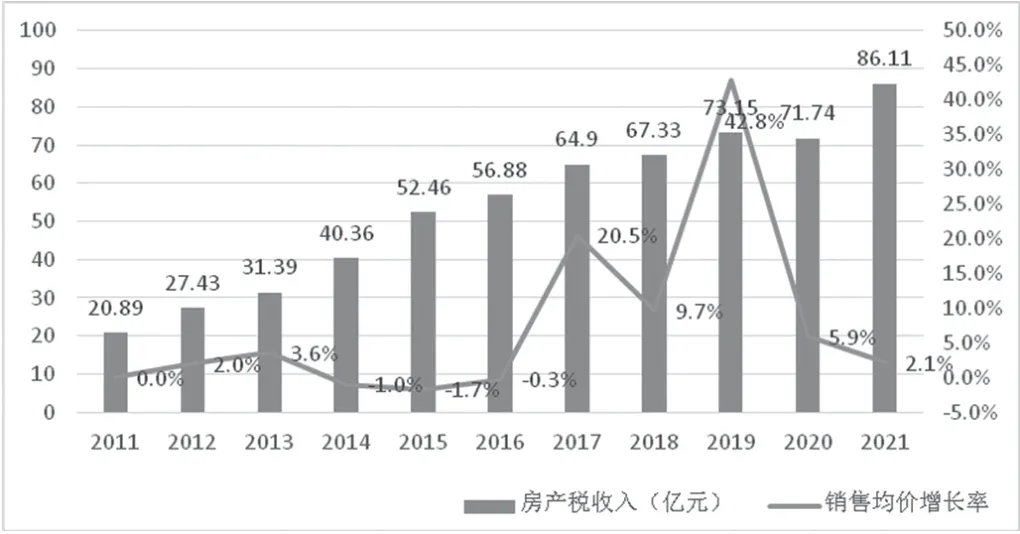

(一)房地產稅對房價影響不明顯

客觀上影響房價的因素眾多,但通過對2011年至2021年兩地房價增長率和房產稅征收規模對比分析,發現重慶新建房銷售均價從2011—2016年間處于較為穩定的狀態,如圖5所示,平均上漲率僅為0.5%,而此時間恰好與重慶房產稅試點開始的時間吻合。因此,行業內普遍認為,房產稅試點可能是重慶房價穩定的因素之一。重慶在2017年新建房銷售均價突增20.5%,業內認為主要由于重慶土地供應量減少23.8%導致。姜永生(2019)等學者運用HCW法進行了實證研究,在模擬房產稅實施對房價影響的結果中,重慶通過了擬合優度、估計精度和顯著性檢驗,而上海雖然通過了擬合優度和估計精度檢驗,但是沒有通過顯著性檢驗[9],研究表明房產稅改革試點的實施,一定程度上抑制了重慶房價的過快上漲,但在上海政策效果不明顯。

圖5 重慶房產稅稅收入與新建房銷售均價增長率對比

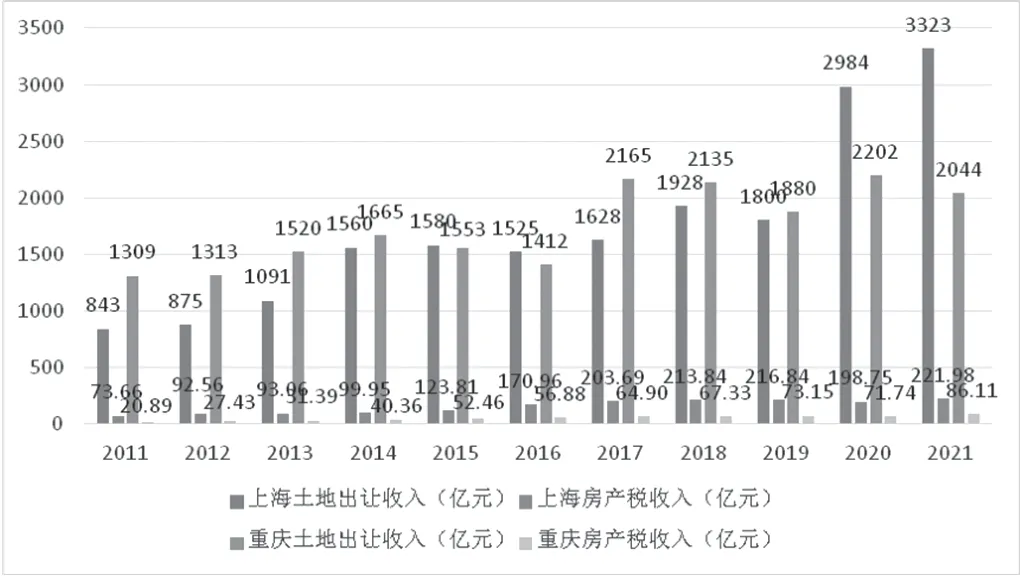

(二)房地產稅征收金額相對較小

通過相關資料整理可知,雖已經過12年的試點,上海、重慶兩地的房產稅總體規模呈現逐年上升的趨勢,但是相對兩地的土地出讓收入,其金額極其小,如圖6。上海2019—2021年的房產稅總共征收約637.57億元左右,年均212億元,同期上海出讓土地的收入年均2702億元,房產稅收入僅為土地出讓收入的8%左右。重慶的情況也類似,2019—2021年重慶房產稅收入僅為土地出讓收入1.2%左 右,比上海更低。由此可見房產稅在目前試點的兩個城市的財政收入貢獻不大。說明當前改革試點中可能還存在計稅依據不完善,評稅機制不健全,政策效果不足等問題。

圖6 上海和重慶土地出讓收入與房產稅收入對比

三、我國房地產稅改革試點的主要問題

(一)“房地產稅”與“房產稅”容易混淆

1984年,國家相關文件將“房地產稅”劃分為“房產稅”和“城鎮土地使用稅”。1986年國務院發布《中華人民共和國房產稅暫行條例》,對于個人所有非營業用的房產是免征“房產稅”。2011年起我國在上海、重慶開展的房地產稅征收改革試點是針對“免征”部分的一次重要嘗試,但大范圍的推廣始終沒有實施。因此,“房地產稅”不等同于重慶、上海最先試點的“房產稅”,其內涵與外延均需進一步研究探討。

(二)“房地產稅”側重房產哪個環節征收的導向不明

我國現行房地產稅收政策“重交易、輕持有”,政策涉及房地產開發、交易、持有多個環節,且包括房地產開發用地、新建商品房、二手房和出租房屋等各種不同類型的房地產。如果按目前重慶、上海的“房產稅”模式建立“房地產稅”,整個涉房稅收體系將在“重交易”的基礎上,增加對持有部分的征稅,這將在原有基礎上進一步增加公民稅負,與“減稅降費”大的方針不匹配。同時,購房人在交易過程中繳納的各種稅費,與持有階段的“房地產稅”在法理上有何關系,是否存在重疊,均需進一步探究。

(三)現行“房產稅”試點的效果存在爭議

最先試點的重慶、上海“房產稅”存在較大爭議:一是納入征稅范圍的房產認定存在爭議。當前涉房稅收征管的界定標準是以省、直轄市為邊界。如重慶市家庭唯一住房的認定是以重慶市為統計的范圍,不管在外省(市)是否有房。但富裕階層以及炒房客往往多地都有房產,這樣的計稅標準對促進共同富裕難有實質性效果。二是“房產稅”長時間試點,與相鄰地區的差別影響較為突出。重慶總體收入、房價均低于成都,但在重慶主城區買別墅、高檔住宅等要繳納房產稅,不利于高端人才的集聚,間接影響到人才引領驅動、地區共同富裕的戰略實施。

四、我國房地產稅改革試點的相關建議

(一)明確“房地產稅”內涵與外延

要講清楚“房地產稅”與“房產稅”之間的關系,通過稅法普及等系列活動進行宣傳。在制定“房地產稅”相關政策的時候,要細化納稅人目標群體,應區別對待別墅豪宅、高檔商品房、工業廠房、商業商務等不同類型的所有者、使用者、收益者和受益者。同時,還需要關注小產權房等各種未登記房地產是否納入其中。在征稅的過程中,建議從價征收計稅,并且充分授權給各級地方政府,實施各地差異化的減免稅政策。特別是運用好現有稅法中的“加成”征稅相關條款,對特定納稅人的超額收益實行加成,調節收入分配,促進共同富裕。

(二)平衡“房地產稅”交易、持有兩方面的比重

一是嘗試合并減少現行房地產稅種。“房地產稅”試點應該合并當前的一些涉房稅種,如房產稅、城鎮土地使用稅、增值稅及印花稅等。二是選擇持有環節或出租時只征收一種“房地產稅”。不增加納稅人的經濟負擔,做好共同富裕的價值引導。特別是依托第七次全國人口普查結果中人口和住戶的基本情況,與既有登記數據進行對比后作為政策制定的重要依據。

(三)借鑒“房產稅”試點工作中的經驗

一是建議取消長期在重慶、上海試點的“房產稅”,創造公平的生產要素跨區域流動的政策環境。二是搭建統一互聯的數據共享平臺。逐步實現跨省間不動產登記、家庭婚姻數據的共享,征稅應以全國人均面積、套數等數據為基礎,體現共同富裕的價值理念。三是在“房地產稅”試點城市的選擇上,要重點考慮區域間要素流動與產業集聚,同一區域內相同量級的城市盡可能實施無差異的試點政策,避免因政策差異而影響到既定方案的資源調配。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

環球人文地理(2022年8期)2022-09-21 03:49:42

少先隊活動(2021年5期)2021-07-22 09:00:02

家庭影院技術(2020年11期)2020-12-28 01:22:42

意林·全彩Color(2019年11期)2019-12-30 06:08:38

金橋(2019年10期)2019-08-13 07:15:20

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

今日重慶(2017年5期)2017-07-05 12:52:25

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53