集團化程度對投資效率的影響機制研究

2023-04-07 23:13:48王立鳳王武超

會計之友 2023年7期

王立鳳 王武超

【摘 要】 立足新發展階段,推動企業集團做強做優做大成為新的方向。利用2010—2020年中國A股上市公司及其附屬子公司的數據,研究不同集團網絡的集團化程度對投資效率的影響及機制。研究發現,隨著集團化程度的提高,集團的投資效率得到顯著提升,具體表現為緩解投資不足和抑制過度投資。中介效應檢驗表明,關聯擔保和關聯購銷在集團化程度與投資效率間發揮遮掩效應,而關聯資金交易并未在二者之間發揮中介效應。進一步分析發現,無論是國有企業集團還是非國有企業集團,集團化程度的提高都能顯著促進投資效率的提升。研究為推進企業集團高質量發展提供了證據支持和政策啟示。

【關鍵詞】 集團化程度; 關聯交易; 投資效率; 資源配置; 融資約束

【中圖分類號】 F272? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)07-0033-08

一、引言

企業集團是對新興經濟體較弱的制度環境的一種組織響應,作為一種重要且廣泛存在的企業組織形態,它對各國尤其是新興經濟體的經濟發展起著重要的促進作用。中國作為一個新興和轉型的經濟體,企業面對外部資本市場發展相對滯后的市場環境,更多通過企業集團形成的內部資本市場來進行資源的有效配置。在政策和市場的支持下,各領域各行業形成了一大批企業集團,對我國經濟發展產生了不容忽視的影響[ 1 ]。黨的二十大報告圍繞高質量發展明確提出“做強做優做大國有資本和國有企業”“加快建設世界一流企業”,為企業在現代化新征程中指明了高質量發展的方向。在政策引導下,整個集團網絡的外部規模橫向擴大,內部股權復雜度和對成員企業的控制度進一步加深,成員企業之間的關聯協同度也越來越緊密,企業集團的集團化程度隨之越來越高[ 2 ],整個集團形成了一個成員企業協同發展的利益共同體,通過內部資本市場的運作直接影響集團內部的資源配置過程及管理決策。

集團內部存在資本市場是企業集團的主要特征之一。關于內部資本市場的討論主要從內部資本市場環境出發,以內部資本市場不同層次的運作主體為研究對象,在不同功能目標導向下,考察企業集團通過內部資本市場運作產生的經濟后果[ 3 ]。已有研究大多以上市公司和控股股東為研究對象,僅通過內部資本市場復雜關系中的一個鏈條揭示整個企業集團的決策行為和經濟后果,可能偏離中國企業集團的實踐情況。另外,現有文獻更多關注集團內部整體運作產生的影響,而未研究不同類型的運作方式對同一決策是否會產生不同的經濟影響;不同企業的集團網絡特征不盡相同,集團化程度的高低是否會對研究結果產生影響也未涉及。這些問題的研究不僅有助于提升當前學界對內部資本市場的認識,而且有助于制定與完善科學合理的政策。

鑒于此,本文以2010—2020年中國A股上市公司及其子公司、合營企業和聯營企業為研究樣本,考察企業集團化程度對企業投資效率的影響及機制。本文可能的創新之處在于:第一,以上市公司及其所有參控股公司為研究對象,更加全面地考察了這一層級內部資本市場產生的經濟后果,拓展了集團內部多層次內部資本市場實踐的研究。第二,從錯綜復雜的內部資本市場運作方式中篩選出主要的三種方式——關聯擔保、關聯購銷和關聯資金交易,深入分析集團內部交易產生的影響。第三,不同于已有研究采用虛擬變量對企業集團進行度量[ 4-6 ],本文通過集團化程度來度量不同集團呈現的紛繁復雜的網絡狀態,研究其內部資本運作的經濟后果,更加接近中國企業集團的實際情況。

二、文獻綜述

隨著企業組織結構的不斷革新和研究視野的拓寬,許多學者開始引用“內部資本市場”這個概念討論各國企業集團內存在的多元化投資、相互借貸、交叉擔保等資金分配現象[ 7-8 ],并明確提出內部資本市場是一種資源分配機制,在緩解融資約束、提高內部資本配置效率等方面發揮著重要作用。在資源配置效率方面,學者有兩種截然不同的觀點:王峰娟和粟立鐘[ 9 ]從信息優勢角度出發,認為企業集團總部能夠利用信息優勢通過科學合理的分析將有限的資源配置到最優的項目上;另一些學者則認為集團內部在對資源進行集中配置時,信息不對稱和代理問題等原因導致交叉補貼、投資不足、過度投資和利益輸送,從而降低了資源配置效率[ 10 ]。

企業集團是通過復雜多樣的內部資本市場運作來實現資源配置的。關聯交易作為內部資本市場的主要運作方式,成為各層次運作主體實現各自功能目標的主要手段。黃賢環和吳秋生[ 11 ]將集團內部的關聯交易更為具體地分成17類進行研究,包括關聯購銷、關聯擔保和資產交易等。企業集團內部各成員企業正是通過不同類型的內部交易,將資源在內部資本市場各成員之間進行分配,達到不同的功能目標。值得一提的是,目前企業集團都存在大量的關聯擔保,關聯擔保不會導致集團內資金流動,卻可以提高企業集團的外部融資能力,最終使得外部資金流入集團內部。

不同的內部資本市場運作方式將對企業集團及外部市場產生不同的經濟后果。依據經濟影響的范疇不同,可以從宏觀、中觀、微觀三個層次進行分析[ 12 ]。宏觀層面是指資本市場的角度,有學者從融資約束角度分析了內外部資本市場的資本流向,發現內部資本市場的存在可能降低外部資本市場的效率[ 13 ]。中觀層面是從行業角度探析內部交易對上市公司所在行業的經濟影響,Mathews和Robinson[ 14 ]的理論模型表明內部資本市場決定了戰略聯盟的形成,行業內的企業通過聯盟創建資源彈性優勢,有效阻止行業外的競爭者進入。微觀層面是指從上市公司角度出發,研究集團化運作對現金持有[ 2,5 ]、投資效率[ 6,11 ]、企業價值[ 15 ]、研發創新[ 16 ]等方面的影響。

通過文獻梳理可以看出,目前的研究大多以控股股東和上市公司為研究對象,僅僅通過集團內部一個或少數幾個成員企業來揭示整個企業集團的資本運作結果,這一做法不能從整體視角討論集團內部各層次運作主體之間的具體運作方式和決策互動過程,且現有文獻大多沒有區分不同集團網絡呈現的集團化差異,也就無法考察不同網絡狀態的企業集團在內部資本市場實踐中可能存在的差異。因此,本文將研究范圍拓展至上市公司與其附屬子公司之間的內部資本市場層級,充分考察內部資本市場通過不同類型的資本運作在微觀層面產生的經濟后果。

三、理論分析與研究假說

(一)企業集團化程度與投資效率

對于中國的實踐而言,面對不發達的金融市場,企業集團利用內部資本市場在各成員企業之間分配資源,主要通過緩解融資約束、利用信息優勢和節約交易成本來影響企業的投資效率。從緩解融資約束來看,隨著集團化程度的提高,內部資本市場的深度和廣度不斷增加,內部資本市場的交易范圍和交易種類的拓展使得成員企業之間的互動更為緊密,成員企業可以通過相互借貸、拆借資金、互相擔保等多種方式緩解企業面臨的融資約束[ 4 ],成員企業更容易獲得資金用于投資,緩解投資不足。基于信息優勢角度,隨著集團網絡橫向規模擴大,跨地區和跨行業的成員企業越來越多,有助于集團母公司準確及時地利用信息優勢在更大范圍內快速尋找投資機會,把資金配置到收益較高的項目上。基于節約交易成本視角,集團化程度的不斷提高,使得內部資本市場可進行的交易范圍和交易種類不斷增加,減少了交易過程中的風險和不確定性,對投資效率產生了積極影響。基于以上分析,本文提出如下假設:

H1:其他條件不變時,企業集團化程度越高,集團的投資效率越高。

(二)內部交易的中介效應

陳艷利等[ 12 ]將企業集團內部資本市場的運作方式分為關聯購銷(商品交易類和提供或接受勞務類)、資產交易、資金交易、關聯擔保及其他。在國泰安數據庫中,關聯交易共被劃分為21類,本文基于2010—2020年的數據,對這21類關聯交易進行統計分析,選取頻率和交易金額前3的關聯交易事項——關聯擔保、關聯購銷(商品交易類和提供或接受勞務類)和關聯資金交易,研究具體運作方式產生的影響。

1.關聯擔保

隨著企業集團化程度的提高,集團的規模不斷擴大,企業能夠提供擔保和抵押的資產規模也不斷擴大,集團成員之間有意愿和能力提供更多的擔保幫助企業成員獲取更多資金支持。然而,集團內關聯關系的復雜性和隱秘性使得外界難以對集團內部的關聯擔保進行準確預測,在私利動機驅使下,內部企業更易產生“共謀”行為,滿足自身利益而增加整個集團的風險。例如,具有“建造帝國”偏好的上市公司出于私利不斷進行不合理投資,企業擁有充足而廉價的資金可能助長上市公司急速擴張的野心,從而盲目投資擴張導致資源配置效率低下[ 17 ]。基于此,本文提出如下假設:

H2:其他條件不變時,集團化程度的提高對投資效率的促進作用會因關聯擔保的作用被弱化。

2.關聯購銷

當外部資本市場不確定性增加時,成員企業可以更低的成本、更小的風險通過關聯購銷把資金投入到多個經營項目中,提高企業的投資效率[ 18 ]。但整個集團網絡內成員數量和規模的不斷增加及擴大,內部監督成本、信息傳遞成本和部門間的交易成本等也隨之增長,使得集團內的代理問題和信息不對稱變得愈加嚴重,導致成員之間的關聯購銷行為減少,進而在公開市場尋找交易方并以與內部相差不大的交易成本完成交易。基于此,本文提出如下假設:

H3:其他條件不變時,集團化程度的提高對投資效率有促進作用,但這種作用因關聯購銷的抑制被弱化。

3.關聯資金交易

李增泉等[ 19 ]研究發現,隨著第一大股東持股比例的不斷增加,控股股東占用的上市公司資金呈現先上升后下降的趨勢。在作為母公司的上市公司主動構建的內部資本市場中,集團化程度的提高意味著上市公司對內部成員的控制程度加深,根據利益協同效應理論,上市公司會減少關聯資金交易行為,減少對成員企業的“掏空”行為,傾向于創造共享收益。集團成員之間可以借助資金拆借、占用、資助等資金交易來緩解融資約束,并通過增加或者減少關聯資金交易將資源轉移到收益更好的投資項目中[ 20 ],實現“活錢效應”,提高投資效率。基于此,本文提出如下假設:

H4:其他條件不變時,集團化程度的提高對投資效率的促進作用會因關聯資金交易的作用被弱化。

四、研究設計

(一)樣本選取和數據來源

本文選取2010—2020年全部A股上市公司為初始樣本,鑒于Richardson模型的估計需要考慮滯后一期和滯后二期的數據,因此實際上是以2008年作為初始樣本選擇的基點,并進行如下處理:(1)剔除僅披露參控關系卻未披露相應持股比例的樣本;(2)如果企業一年中沒有出現某一類型的關聯交易數據,認為當年沒有發生此類交易,并把交易金額賦值為0,在此基礎上剔除僅披露關聯交易事項類型卻未披露對應交易金額的樣本;(3)一般來說,房地產行業上市公司開始一項新工程就會相應新設一個子公司,與其他行業上市公司構建子公司的模式不同,因此剔除了房地產行業的公司樣本;(4)刪除金融行業上市公司樣本;(5)刪除ST和相關變量存在缺失值的樣本。最終得到7 095個平衡面板觀測值。本文數據均來源于CSMAR和CNRDS數據庫。為控制異常值的影響,本文對所有連續變量按1%和99%的標準進行縮尾處理。

(二)變量定義

1.被解釋變量

被解釋變量為投資效率。借鑒Richardson[ 21 ]的研究,使用如下模型估計企業正常投資水平。

其中,Invi,t表示企業i第t年的實際新增投資額,等于(購建固定資產、無形資產和其他長期資產支付的現金-處置固定資產、無形資產和其他長期資產收回的現金凈額)/期初總資產,Sizei,t-1、Levi,t-1、TobinQi,t-1、Reti,t-1、Agei,t-1、Cashi,t-1、Invi,t-1分別表示i公司滯后一期的公司規模、資產負債率、企業成長性、企業市場業績、上市年齡、現金持有量和資本投資。回歸方程的正殘差表示過度投資,負殘差表示投資不足,本文對殘差取絕對值,殘差絕對值越大說明企業的投資效率越差。

2.解釋變量

參考黎文靖和嚴嘉怡[ 2 ]的做法,選取集團化程度(Group)作為解釋變量,反映企業的集團化程度。借鑒社會網絡分析中對加權網絡的分析方法,將上市公司構建的集團定義為以持股比例為權重的加權網絡,網絡中每個頂點代表各子公司、聯營企業或合營企業,頂點的度為母公司對該頂點企業的持股比例,Group用集團網絡中頂點度之和的自然對數來衡量。

3.中介變量

關聯擔保(RPG),主要指關聯方之間進行擔保,使公司可以更加便利地從外部資本市場獲取資金;關聯購銷(RSR),指關聯方之間的原材料采購和產品銷售,以及相互提供勞務等方面的交易;關聯資金交易(RPF),主要指關聯方之間的資金占用、互相拆借和委托貸款等方面的關聯交易。

參考竇歡等[ 6 ]、黃賢環和吳秋生[ 11 ]、蔡衛星和高洪民[ 22 ]的研究,本文同時選擇如下主要控制變量:自由現金流(FCF)、資產回報率(ROA)、大股東占款比例(Tunnel)、管理費用率(Exp)、少數股東權益占比(Mino)、高管薪酬(Pay)、第一大股東持股比例(Top1)、獨立董事比例(Indep)、行業(Industry)、年度(Year)。

具體變量說明見表1。

(三)模型設計

1.集團化程度與投資效率

為驗證H1,本文構建如下回歸模型檢驗集團化程度對投資效率的影響。

其中,Effi,t表示i上市公司在t年的投資效率,Groupi,t為i上市公司在t年的集團化程度,Controlsi,t為表1中所列示的控制變量,?著i,t為殘差。若H1成立,?琢1應顯著小于0,即企業集團化程度越高,投資效率越高。

2.內部交易的中介效應

為了進一步檢驗關聯擔保在企業集團化程度與投資效率之間的中介效應,借鑒溫忠麟和葉寶娟[ 23 ]提出的中介效應檢驗程序,在模型(2)的基礎上,進一步構建中介效應模型(3)和(4)對H2的中介效應進行檢驗。

為了檢驗H3和H4,在對模型(2)回歸的基礎上,分別用RSRi,t和RPFi,t替代模型(3)和(4)中的RPGi,t,RSR為關聯購銷,RPF為關聯資金交易,具體計算方法見表1。

五、實證結果與分析

(一)描述性分析

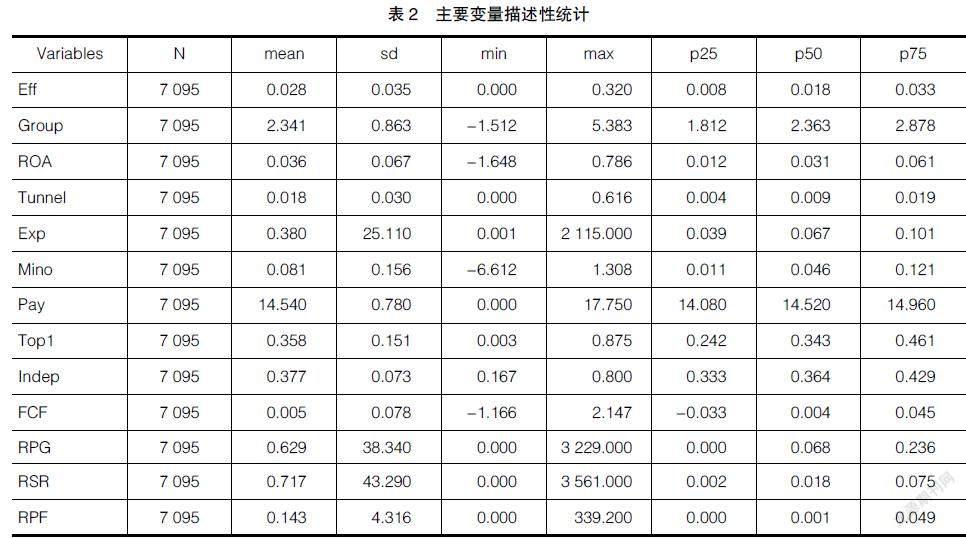

表2呈現了變量的描述性統計結果。企業集團化程度(Group)的均值為2.341,中位數為2.363,最小值為-1.512,最大值為5.383,說明不同企業集團的集團化程度存在較大差異。投資效率(Eff)的最小值接近0,最大值為0.32,表明存在投資效率非常高的企業集團,但不同企業之間的差異明顯。關聯擔保(RPG)的均值為0.629,標準差是38.34,下四分位數接近0,說明不同企業在不同年份發生的關聯擔保交易金額差異很大;同時約四分之一的樣本關聯擔保金額為0,說明公司在當年發生了其他種類的關聯交易。其他控制變量均在合理范圍,不再贅述。

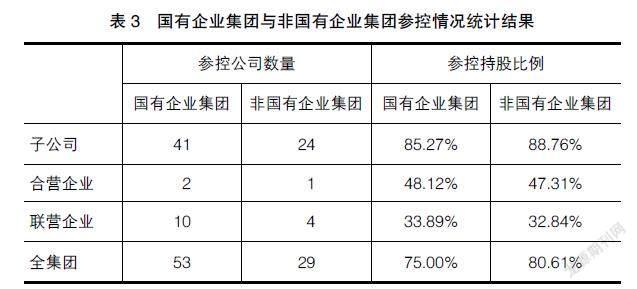

表3為國有和非國有企業集團參控情況統計結果。在區分產權屬性后,統計企業集團參股和控股情況發現,國有企業集團平均擁有53家成員企業,而非國有企業集團平均擁有29家成員企業,一定程度上說明國有企業集團構建的集團網絡橫向規模更大,成員間的互動聯系更復雜。國有企業集團母公司對各子公司的平均持股比例為75%,而非國有企業集團為80.61%,說明不論是國有還是非國有企業集團,對下屬企業的控制程度都比較高。另外,雖然國有企業集團持股比例相對比較低,但參控關系更為多樣。

(二)回歸分析

1.主效應檢驗

表4列(1)報告了全樣本的回歸結果,Group的回歸系數為-0.0036,在1%的水平顯著,表明在考慮控制變量的影響后,隨著企業集團化程度的上升,企業的投資效率也越來越高,支持了H1。根據Richardson的模型估計殘差大小,將樣本分為過度投資和投資不足兩個子樣本進一步考察,列(2)是過度投資樣本的結果,列(3)是投資不足樣本的結果(模型回歸結果小于0的殘差代表投資不足,將這個子樣本的殘差取絕對值作為Eff的值)。可以看出企業集團化程度的回歸系數在過度投資和投資不足兩個子樣本中均顯著為負,進一步驗證了本文的H1。也就是說,對于過度投資的公司,較高的集團化程度能夠抑制過度投資;對于投資不足的公司,集團化程度的提高能夠緩解投資不足。

2.中介效應檢驗

參考溫忠麟和葉寶娟[ 23 ]提出的中介效應檢驗流程,采用偏差校正的非參數百分位Bootstrap法對中介效應進行檢驗。表5列(1)和列(2)結果表明,企業集團化程度(Group)與關聯擔保(RPG)對投資效率(Eff)的回歸系數?酌1和?酌2均在1%的水平顯著,間接效應(?茁1、?酌2)的方向與直接效應(?酌1)的作用方向相反,說明關聯擔保在中介模型中具體表現為遮掩效應,H2得證。列(3)中,企業集團化程度(Group)對關聯購銷(RSR)的回歸系數?茁1為-0.0266,在1%的水平顯著;列(4)中,關聯購銷(RSR)對投資效率(Eff)的回歸系數?酌1顯著為負,?茁1、?酌2與?酌1的符號相反,說明關聯購銷在企業集團化程度與投資效率之間的間接效應表現為遮掩效應,H3得到證明。

由列(5)、列(6)可知,企業集團化程度(Group)對關聯資金交易(RPF)的回歸系數?茁1顯著為負,?酌2不顯著。采用偏差校正的非參數百分位Bootstrap方法進行檢驗,選擇95%的置信區間進行重復抽樣1 000次,所得的置信區間[-0.0000794, 0.0000732]包含0,表明關聯資金交易在企業集團化程度與投資效率之間的中介效應不顯著。究其原因,一方面,關聯資金交易在所有關聯交易金額中的占比較小,對企業投資效率的提升作用有限;另一方面,集團內部資金交易雖然能夠緩解成員企業的融資約束進而提高投資效率,但關聯方違規占用資金、“交叉補貼”等也使被占用資金企業喪失投資機會。在關聯資金交易的效率促進和效率降低兩種力量的作用下,H4未得到證實。

3.進一步分析

進一步從產權性質考察集團化程度對投資效率的影響,回歸結果見表6。列(1)中,企業集團化程度(Group)的回歸系數在1%的水平顯著為負,意味著在國企改革不斷深入和市場環境不斷完善的背景下,隨著集團化程度的提高,國有企業能夠發揮內部資本市場的作用,提高企業的投資效率。列(2)結果顯示,Group的回歸系數顯著為負,表明非國有企業集團能夠充分利用內部資本市場擴張帶來的優勢提高企業資源配置效率。但國有企業的估計系數更大,說明集團化程度的提高對企業投資效率的促進作用在非國有企業集團中更為明顯。可能的原因為非國有企業受政府影響程度較小,公司治理水平更高,內部的管理更加市場化,隨著集團化程度的不斷提高,母公司能夠協調各成員企業并充分利用內部資本市場實現資源的合理配置。

(三)穩健性檢驗

1.反向因果關系識別

企業集團化程度與投資效率可能存在潛在的反向因果關系,例如,投資效率越高的企業集團,可能具有較好的能力和資源且有意愿去打造更大的企業帝國。對此,本文借鑒吳秋生和黃賢環[ 24 ]的做法,采用滯后一期和滯后二期的企業集團化程度作為集團化程度的工具變量,采用2SLS法對模型進行回歸,以緩解可能存在的內生性問題對研究結論產生影響。在全樣本、過度投資樣本和投資不足樣本中Group的系數均顯著為負,與上文的結果保持一致。說明在考慮內生性問題后主要結論沒有發生明顯變化(限于篇幅表略)。

2.自選擇問題

前文的結論可能存在自選擇偏差,因為投資效率低的企業可能更傾向于采取集團化經營以緩解融資不足和降低信息獲取成本,為了排除自選擇偏差對本文結論的潛在干擾,借鑒竇歡等[ 6 ]的研究,采用Heckman兩階段模型進行驗證。第一階段的具體模型如下。

其中ifGroup為虛擬變量,借鑒辛清泉等[ 4 ]的定義,當上市公司存在企業集團支持時取1,否則為0。Size是公司總資產的對數,TobinQ表示企業的成長性,Age為上市年齡,ROA為總資產收益率,State為虛擬變量(當公司的產權性質為國有時取1,否則取0)。

表7給出了Heckman兩階段中第二階段的回歸結果。可以看出主要變量的回歸結果與前文一致,表明在考慮了樣本自選擇問題后,本文的結論仍然成立。

3.替換變量

參考竇歡等[ 6 ]的做法,本文改用以下方法估計企業的正常投資水平。將企業的投資水平表示為公司成長性(Growth)的函數,由如下模型回歸得到的殘差絕對值表示企業的投資效率。

未報告的結果顯示,替換變量后的回歸結果與前文結論保持一致,表明本文的研究結論不受投資效率估計方法的影響。

4.緩解集團化指標的衡量偏誤

參考黎文靖和嚴嘉怡[ 2 ]的做法,考慮各參控股公司規模因素的影響,將原企業集團化程度指標定義為集團網絡中各頂點加權度之和的自然對數。其中頂點的加權度用母公司對該頂點參控股公司的持股比例乘以參控股公司總資產占集團內所有參控股公司總資產之和的比重來衡量。結果顯示,不論是全樣本還是兩個子樣本的回歸系數Group都為正,表明企業集團尚未有效利用內部資本市場實現資源合理配置進而提高企業投資效率。需要特別指出的是,本文僅保留同時披露參控類型、參控持股比例和子公司總資產信息的樣本,數據庫中樣本公司在2010年至2020年間披露前兩項的參控股公司的信息共計217 344條,由于這些子公司的總資產信息獲取困難導致信息缺失153 781條,利用較少的數據來構建企業集團化程度(Group)指標,數據的嚴重缺失可能導致企業集團化程度與投資效率的回歸系數發生變化(限于篇幅表略)。

六、結論與啟示

本文利用2010—2020年我國A股上市公司及其子公司、合營企業和聯營企業的數據,結合產權屬性實證檢驗了呈現不同集團網絡狀態的企業集團對企業投資效率的影響及其作用機制。研究表明,企業集團化程度的提高會拓寬內部資本市場的橫向規模和加深縱向成員之間的關聯協同程度,緩解了集團面臨的融資約束,企業能夠在更大范圍內利用集團的信息優勢尋找投資機會實現資源配置,進而直接對企業投資效率產生正向影響。具體表現為緩解投資不足和抑制過度投資。中介效應檢驗發現,集團化程度通過關聯擔保和關聯購銷的作用影響投資效率的間接效應顯著,這種間接效應表現為遮掩效應,但企業集團化通過影響關聯資金交易作用于投資效率的間接效應并不顯著。進一步分析表明,在國有企業集團樣本和非國有企業集團樣本中,集團化程度的提高都會顯著提升投資效率。

基于上述研究結論,本文提出如下建議:(1)進一步加快推進企業兼并重組,做強做優做大國有資本和國有企業。向外跨行業、跨領域、跨區域、跨國別圍繞發展戰略整合優勢資源,優化企業自身的資本結構和布局;向內以財務資本和數據資本等新型控制方式連接各成員企業,創新集團管控模式,支持打造體現國家實力和國際競爭力的世界一流企業。(2)監管者應更多關注集團化運作獲得的資金是否轉化為高效的投資。監管方應將監管的重點放到信貸資源配置效率上,優化銀行業金融機構的貸款擔保審批程序和標準,重點觀察集團內部信貸資金的流向和使用情況,使資源在全社會范圍內得到更有效和更安全的配置。(3)加快國資監管職能從管企業向管資本轉變,擺脫以往的行政型治理慣性,實現政府對企業的簡政放權,從而更好地履行股東職能,引導企業實現效率的變革,推動國有經濟高質量發展。本文的研究也存在一定局限性。在全球市場中企業集團不斷演變為平臺企業,這種新的組織形態具有在線化、網絡化、共享化、智能化和動態化的特點[ 25 ],平臺企業如何進行資本運作和資源共享?又會對企業的價值產生怎樣的影響?有待后續進一步研究。

【參考文獻】

[1] HE J,MAO XY,RUI OM,et al.Business group in China[J].Journal of Corporate Finance,2013,22(9):166-192.

[2] 黎文靖,嚴嘉怡.誰利用了內部資本市場:企業集團化程度與現金持有[J].中國工業經濟,2021(6):137-154.

[3] 王化成,蔣艷霞,王珊珊,等.基于中國背景的內部資本市場研究:理論框架與研究建議[J].會計研究,2011(7):28-37.

[4] 辛清泉,鄭國堅,楊德明.企業集團、政府控制與投資效率[J].金融研究,2007(10):123-143.

[5] 劉星,計方,郝穎.大股東控制、集團內部資本市場運作與公司現金持有[J].中國管理科學,2014,22(4):124-133.

[6] 竇歡,張會麗,陸正飛.企業集團、大股東監督與過度投資[J].管理世界,2014(7):134-143.

[7] KHANNA T,PALEPU K.Why focused strategy may be wrong for emerging markets[J].Harvard Business Review,1997,75(4):41-51.

[8] SHIN H H,PARK Y S.Financing constraints and internal capital markets:evidence from Korean chaebols[J].Journal of Corporate Finance,1999,5(2):169-191.

[9] 王峰娟,粟立鐘.中國上市公司內部資本市場有效嗎:來自H股多分部上市公司的證據[J]會計研究,2013(1):70-75.

[10] SCHARFSTEIN D S,STEIN J C.The dark side of internal capital markets:divisiona rent-seeking and inefficient investment[J].Journal of Finance,2000,55(6):2537-2564.

[11] 黃賢環,吳秋生.上市公司與財務公司關聯交易對投資效率影響研究[J].審計與經濟研究,2017(1):68-79.

[12] 陳艷利,喬菲,孫鶴元.資源配置效率視角下企業集團內部交易的經濟后果:來自中國資本市場的經驗證據[J].會計研究,2014(10):28-35.

[13] ALMEIDA H,WOLFENZON D.Should business groups be dismantled?The equilibrium costs of efficient internal capital markets[J].Journal of Financial Economics,2005,79(1):99-144.

[14] MATHEWS RD,ROBINSON DT.Market structure,internal capital markets,and the boundaries of the firm [J].Journal of Finance,2008,63(6):2703-2736.

[15] 王蓓,鄭建明.金字塔控股集團與公司價值研究[J].中國工業經濟,2010(2):110-119.

[16] 蔡衛星,倪驍然,趙盼,等.企業集團對創新產出的影響:來自制造業上市公司的經驗證據[J].中國工業經濟,2019(1):137-155.

[17] 計方,劉星.集團控制、融資優勢與投資效率[J].管理工程學報,2014(1):26-38.

[18] 魏志華,趙悅如,吳育輝.“雙刃劍”的哪一面:關聯交易如何影響公司價值[J].世界經濟,2017(1):142-167.

[19] 李增泉,孫錚,王志偉.“掏空”與所有權安排:來自我國上市公司大股東資金占用的經驗證據[J].會計研究,2004(12):3-13.

[20] 何美玲,岳中剛,李嬋娟.關聯資金借貸對過度投資的影響:基于地方金控集團的分析[J].現代財經(天津財經大學學報),2021(9):43-60.

[21] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159-189.

[22] 蔡衛星,高洪民.企業集團、政府干預與投資效率[J].北京工商大學學報(社會科學版),2017(2):89-99.

[23] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731-745.

[24] 吳秋生,黃賢環.財務公司的職能配置與集團成員上市公司融資約束緩解[J].中國工業經濟,2017(9):156-173.

[25] 王化成,劉金釗.企業組織結構的演進與財務管理發展:基于“點—線—面—網”發展軌跡的思考[J].財務研究,2020(2):3-14.