碳交易價格對企業創新的影響機制研究

2023-04-12 00:00:00余兵陳文府

重慶文理學院學報(社會科學版) 2023年4期

【摘" "要】 以碳價對企業創新的作用機制為基礎,利用2014—2020年北京、上海、天津、湖北、福建、重慶、廣東七個試點地區的碳交易價格數據以及這些地區上市公司的財務數據,針對碳價對企業創新研發的影響機制進行實證研究。進一步探究政府補助在碳價對創新的作用過程中是否起調節作用,以及企業所有制在碳價對創新激勵效果方面是否具有異質性。研究結論表明:碳交易價格對企業創新起正向影響作用,可以通過增加預期收益和現金流來實現;政府補助在影響中起調節作用,碳價對非國有企業的創新激勵效果更好。在此基礎上針對如何更好地促進企業創新研發、節能減排提出一些思路和政策建議。

【關鍵詞】 碳交易價格;企業創新;政府補助;面板回歸

中圖分類號:F124.5" " " 文獻標志碼:A" " " "文章編號:1673-8004(2023)04-0047-15

一、引言

目前,氣候問題是全球最為關注的議題之一。全球七十多個國家承諾在2050年實現零碳排放,并且全球氣候承諾在《巴黎協定》中被各國加強。習近平主席在2020年聯合國大會上承諾中國將在2030年實現碳達峰、2060年實現碳中和。從近年來我國碳交易市場紛紛建立并加速運行可以看出,企業技術創新、節能減排工作迫在眉睫,國家對碳目標達成的決定與意志十分堅決和篤定。當前, 中國經濟增長速度已經進入換擋期, 未來經濟發展將步入“新常態”下的中高速增長。因此,堅持可持續發展的戰略是中國經濟未來發展的必然趨勢[1]。

為了完成碳中和這一艱巨的目標,企業技術創新是一把利劍,而碳交易機制中碳價的變化將在激勵企業創新方面產生積極影響。但目前來看,隨著碳交易政策實施的這些年,減排效果并不如人們的預期,重點減排行業企業每年的碳排放總量仍然很高,碳價和碳交易量與歐美國家相差甚遠,企業的技術創新用于減排活動并沒有很好地被調動起來。總體上,碳排放權交易有利于企業進行綠色技術創新[2],對這一問題的研究還可以從碳價格信號視角進行分析。一方面,在碳價增加的情況下,企業為了得到更高的現金流將會選擇創新減排。因為企業創新減排后可以將剩余的碳排放權在市場上出售獲得更多額外收入,增加的企業現金流量,可以緩解研發過程中的資金約束,對研發投入形成正反饋。另一方面,企業可以通過研發來降低企業的減排成本,將剩余碳排放權在市場出售獲得利潤,以達到利潤最大化、優化財務績效的目標。從碳價格信號的視角研究我國碳排放權交易試點企業綠色技術創新的激勵作用,將有助于充分理解這一市場型環境政策對于碳減排和綠色可持續發展的重要影響。

本文主要研究以碳交易市場機制中的碳價視角對企業創新研發的影響機制,并利用2014—2020年北京、上海、天津、湖北、福建、重慶、廣東七個試點地區的碳交易價格數據以及這些地區上市公司的財務數據,針對碳價對企業創新研發的影響機制進行實證研究。考慮已有文獻研究了政府補助可能在環境規制對企業創新的影響中起著重要作用,所以本文側重探究政府補助在碳價對創新的作用過程中是否起調節作用。本文的創新點主要有以下幾點:第一,本文探究碳價對于創新的作用機制,將拓展碳交易機制在微觀層面對企業技術創新的研究,并豐富碳價對企業技術創新的作用機制;第二,本文的研究結論具有政策啟示與現實意義,研究碳交易市場中碳價對企業創新行為的作用機制,對我國政府如何更好地建設碳市場、如何提高企業創新水平及減排能力具有政策啟示。比如政府應該加強市場約束管理,在分配碳排放額度后合理地引導碳交易價格,激勵企業積極完成創新及減排工作。

國內外對環境規制的研究以及環境規制對創新的影響研究已有很多。Kneller依據傳統觀點認為環境制度的監管將增加污染主體的生產成本,進而對企業創新活動產生抑制作用[3]。許士春依據傳統觀點認為環境監管將增加污染企業的生產成本及環境支出,降低企業的競爭力,從而抑制綠色技術創新[4]。然而,這種傳統范式受到許多學者的挑戰。Porter的研究首次表明環境規制可以有效地激勵企業的技術創新行為,進而實現減排[5]。他認為這種制度可以給企業帶來外部成本,企業為了節省成本從而主動地進行創新活動。此外,嚴格的環境法規對重污染企業的負面影響更為顯著。胡琣等認為碳排放權交易機制的實施顯著推動了企業的技術創新,且當碳市場的流動性程度越高,該市場激勵型環境規制對企業技術創新的推動作用更加明顯[6]。也有學者認為,環境監管對綠色技術創新的影響是動態的,具有擠出和刺激的綜合作用效果[7-8]。一些研究人員發現了非線性關系,如“U”型和“倒U”型,Xin Meng利用2008—2017年我國各省份火電行業相關數據發現環境規制與技術創新之間存在非線性相關關系。

作為一種重要的環境規制,碳交易制度引起了廣泛的關注。關于碳交易機制對企業創新的影響,Calel發現被納入歐盟碳市場的企業其低碳技術創新專利申請數量增加了10%,并且沒有擠占對其他技術的創新[9]。由于2013年我國碳交易市場才開始建立運行,國內關于碳交易機制對企業創新影響的研究相對較少。熊航等利用工業企業數據研究了命令控制型與市場激勵型兩種環境規制對工業企業技術創新的影響效果,結果驗證了弱波特假說,市場激勵型機制對企業外部引進的技術創新起促進作用[10]。2013年歐盟碳交易市場步入第三個運行階段,齊紹洲等以歐盟市場為研究對象,研究發現在市場內企業的再生能源技術創新提升明顯[11]。

以上文獻都是對碳交易政策的宏觀角度研究,即碳交易制度或機制對企業創新的直接影響,微觀角度研究文獻也有所涉及。碳交易機制的微觀角度分為碳分配方式、碳價格等。Junming等發現分配結構的不同會對企業創新產生不同程度的影響,通過實證研究發現相比于比率分配的公司,采用大規模分配的企業其創新效果更好[12]。宋德勇等研究發現碳交易可以激勵企業創新,并做了不同分配方法的異質性分析,結果發現相較于歷史法,基準法下企業創新的效果更佳,并且歷史法具有抑制企業創新的作用[13]。沈洪濤等利用廣東試點的有關數據驗證了在一定范圍內碳價的升高可以激勵企業技術創新,且對于控排企業而言激勵效果更加顯著[14]。關于碳交易價格對企業創新的影響,Jingbo Cui等利用雙重差分模型,發現限額交易周轉率或碳價越高的試點地區較其他試點地區對企業創新的激勵作用更加顯著,其中,交易周轉率比碳價更顯著[15]。王俊將碳市場分為混合交易市場、非交易市場、純交易市場,研究發現可持續枯竭型資源價格的提升能夠達到對清潔技術的偏向效應[16]。廖諾等通過仿真實驗的方式分析碳交易政策下制造商生產決策的問題,研究發現,在雙技術模式下,碳交易價格會影響企業的市場利潤進而影響企業的最優生產量[17]。曾林等認為企業在碳交易市場的交易費用是一筆企業無法忽視的生產成本,這部分成本將會左右企業在碳交易市場上購買碳還是創新,當碳價格升高時,企業在市場所產生的交易費用會侵蝕企業的利潤,此時企業一般會進行創新活動,創新不僅讓企業減少了碳排放,還降低了成本費用[18]。

通過文獻分析可以看出,已有研究主要圍繞環境規制和碳交易機制對企業創新活動的影響展開,而且有的支持波特假說,有的反對波特假說,說法不一,但總體來看,碳交易機制有利于企業進行創新減排活動。但這一問題還可以從碳交易機制微觀的碳價格視角來解讀和分析。文獻表明碳價對創新的影響基本是正向激勵的,但關于其中的作用機制研究較少,因此作用機制還有待進一步探索和分析。通過之后的理論分析,本文認為如果碳交易價格抬高能夠增加企業的現金流以及提高研發投資帶來的預期收益,那么在很大程度上能夠促進企業進行研發投資。所以本文利用七個試點地區的碳交易價格數據以及上市公司的財務數據實證研究碳價對企業創新研發的影響,從而探討碳交易價格對創新研發的作用機制,驗證碳交易價格是否通過預期收益和現金流來激勵企業創新。

二、理論分析與假設

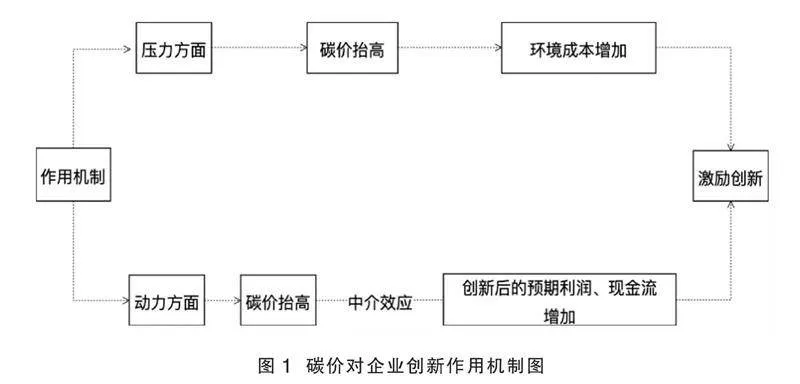

李壽德等認為稀缺要素相對價格的升高可以激勵企業減少這種稀缺要素的使用,從而進行技術創新,但創新具有不確定性,可能使企業降低創新動力,導致創新補償收入增長放緩[19]。王白羽等認為綠色技術創新投資往往具有前期投資成本昂貴、運營周期較長、投資回報率較低的特征,所以需要碳價格來起信號激勵作用,以消減企業對于創新投資的不確定性[20]。碳價格是碳市場各方供需關系共同作用的結果,我國政府首先用歷史法或基準法算好并分配給企業碳排放額度,然后企業根據自己碳額度的盈虧在碳交易市場上買賣。從理論上看,政府通過建立碳交易市場,設定碳排放總量來讓企業進行配額買賣,交易過程中會形成碳交易價格,碳價信號在碳交易市場中起著十分重要的功能作用,是交易機制中激勵和驅動企業創新十分關鍵的因素。關于碳價對企業創新的作用機制,本文嘗試從壓力和動力兩個角度來闡述,如圖1所示。

從壓力角度來看,一般認為面對碳排放的壓力,控排企業分配的額度用完之后,要么進行技術創新來減排,要么在碳交易市場買入額度完成碳承諾,如果不購買的話就會面臨被罰款的處境。但是用這兩種方式完成碳承諾都會產生成本,而對于減排成本低的企業來說,也就是單位碳價大于企業邊際減排成本的時候或碳交易價格相對較低時,比較兩種選擇所產生的成本帶來的壓力,企業會傾向于選擇創新減排[21-22];而對于減排成本高的企業來說,也就是單位碳價小于企業邊際減排成本的時候或碳交易價格相對較低時,企業一般會在市場上購買碳排放權來代替創新,這是由于碳價本身較低,在市場上買價格便宜的碳排放權也能維持高的收益,這樣就不會對減排成本高的企業產生“壓力”效應了,這時只有適當提高碳價形成對企業的壓力,倒逼其進行創新[23]。當碳價格升高時,企業在市場所產生的交易費用會侵蝕企業的利潤,為了不過多增加環境成本,此時企業一般會進行創新活動。總的來說,碳價的升高會給企業帶來環境成本,為了降低成本企業往往會選擇創新減排。

從動力角度來看,減排成本低的企業在看到碳價升高時,會認為這是一種積極信號,是有利可圖的,進而通過創新研發增加盈余減排量,之后在碳交易市場出售或進行“CCER”開發。Brown等認為企業增加創新研發投入的重要影響因素是預期收益和現金流[24],如果碳價的提高可以激勵企業引進科研人才和技術,創新減排后賣碳獲得更高的收入,那么企業將會有更多的動力投入創新事業。因此,本文認為碳價格的提高能夠增加企業未來的利潤和現金流,進而激勵企業進行研發創新。所以本文將從企業預期收益和現金流這兩個角度來說明碳價是如何影響企業創新的。

一方面,在碳價增加的情況下,企業為了得到更高的現金流將會選擇創新減排。因為企業創新減排后可以將剩余的碳排放權在市場上出售獲得更多額外收入,增加的企業現金流量可以緩解研發過程中的資金約束,對研發投入形成正反饋。另一方面,企業可以通過研發來降低企業的減排成本,在市場出售剩余碳排放權以獲得利潤,以達到利潤最大化、優化財務績效的目標。

本文通過構建利潤模型來簡單闡明其中的作用機理。利潤模型假設企業都是理性的,都是為了追求利潤最大化的,并且預計企業碳排放量超過了分配額。本文假設在一段時期內技術研發的投入是一個定量R,不是單位遞增的,但其所產生的減排效果會隨單位增加。假設企業C生產了Q個單位的商品,那么由需求函數可知商品價格P=α-β,每個單位的生產成本為c,利潤為ω,每單位排放系數為γ,m為技術研發后減排量,設治理成本為Im2,2Im為邊際治理成本。所以當企業進行技術創新時的利潤為:ω1=(α-βq-c)q-(γq-m)p-Im2-R。企業不進行技術創新時的利潤為:ω2=(α-βq-c)q-γqp。所以當企業進行創新研發時的利潤大于不進行創新研發時,企業才有動力去創新減排。因此進行創新減排時與不進行創新減排時的利潤差為:Δω=ω1-ω2=mp-Im2-R,因為研發后產生的減排量m是大于0的,所以碳價越高,利潤對創新的激勵作用越大。所以本文基于此機理的推斷可以提出以下假設:

假設1:碳交易價格的合理升高可以激勵企業進行創新研發;

假設2:碳交易價格的合理升高是通過增加企業現金流和未來收益的預期來激勵企業進行創新研發的。

關于政府補助對企業研發創新的影響,大多數研究持正向的態度。Bongsuk Sung認為各國政府通常通過創新的補貼政策鼓勵私營企業增加研發投資,創新投入補貼是一種政府支持性補貼,旨在促進企業的創新行為,提高創新的主動性[25]。根據已有文獻可知,政府補助可以從三個方面或路徑去影響企業創新:企業創新具有外部性,而政府補助的增加可以矯正企業外部性,從而激勵企業進行創新活動。具體來看,第一,企業創新具有外溢性等特點,企業一旦有了自己的技術創新成果極易被同行業其他公司模仿和竊取,這樣會導致企業不但無法得到創新所帶來的全部好處,還要承擔研發過程中失敗的風險,這樣會在一定程度上消減企業對創新研發的熱情。眾所周知,企業創新具有很好的正外部性,會對經濟社會的發展產生積極正向的影響。為了應對企業創新不利的外部性,政府應當適當發揮宏觀調控的作用,采用財政手段來減少企業外部性對企業創新所帶來的削弱,其中政府補助就是一個重要且最有效的減弱企業外部性的財政手段。第二,政府補助釋放了一種積極的信號,這種信號能夠起到引導外部投資者對加大企業創新研發投入的作用,這樣一來降低了企業融資的困難。由于外部投資者與企業存在信息不對稱的問題,投資者不敢冒著風險去投資。政府補助一增加,會給外部投資者釋放企業具有投資價值、未來市場前景不錯的信號,降低了投資者的投資風險,進而促進企業創新研發的投入;同時融資渠道打開了,融資效率的提升將會促進企業創新[26]。第三,政府補助的增加可以直接滿足企業在創新研發過程中的資金需求。因為創新研發活動具有研發周期長、前期資金投入大等特點,企業只靠自身資金去投入可能無法滿足。但外部融資成本的高昂會讓企業對創新望而卻步從而放棄研發創新。政府補助的增加可以解決上述難題,政府補助可以直接增加企業在創新研發項目上的長期資金需求,支持企業重拾創新研發的信心。

根據波特假說,環境監管將促進企業綠色技術創新,但不可忽視的是,與技術創新活動相關的風險降低了企業家對技術研發的熱情。創新研發具有的周期性和前期需要投入大量資金及人力等特征會影響企業創新的動力。Jan Van Hove認為盡管技術創新活動具有明顯的正外部性,但由于投資回報周期長、競爭對手模仿和高度不確定性等風險,使企業對研發投資的熱情降低[27]。根據“威脅剛性”理論,企業的創新活動往往會給他們帶來財務負擔,促使他們采用保守的研發方法來避免額外的風險。因此本文認為雖然碳價的提升具有“壓力”效應和“動力”效應,但有的減排能力比較弱的企業覺得前期的創新研發代價和不確定性很大,進而不會進行創新。然而政府補助可以在其中起調節作用,也就是說,政府補助的增加會使企業外部性消減、外部投資者投資風險降低以及創新活動所需資金的直接增加,這樣會讓一些減排能力較弱或規模較小的企業削弱對上述風險的考慮,進而放大碳價的“壓力”效應和“動力”效應,積極采取創新減排活動。因此,本文提出如下假設:

假設3:政府補助在碳交易價格對企業進行創新研發的影響中起調節效應。

本文認為公司是國有制還是非國有制在碳價對企業創新的影響程度上是不同的,梳理前人關于這個問題的研究,本文試著從“公司治理理論”“迎合理論”以及“委托代理理論”來進行分析和闡述。a.公司治理理論:所有制的不同會對企業激勵、資源配置和技術創新起著關鍵的作用。一方面,有效且合理的所有制可以通過影響企業激勵制度進而影響企業對創新研發投入的決策和效率。所有制決定著企業收益的分配和員工激勵制度,“經濟理性人”理論認為所有制的合理程度可以影響員工是否與企業行為一致,以實現企業利益的最大化。另一方面,所有制可以影響資源配置進而對企業技術創新產生影響。因為資源具有稀缺特性,合理地分配和管理企業現有的資源將決定企業是否在將來持續地發展,所有制的不同會影響企業做出不同資源配置的決定,最后會影響到技術創新。一般來看,與國有企業相比,非國有企業具有更實用的管理制度,不僅關注企業利潤的最大化,同時還注重激勵制度、資源配置制度的不斷完善,以求在日益激烈的市場競爭中占得一席之地。在面對更高的碳價釋放壓力和動力信號的時候,非國有企業會積極參與到創新減排之中,以達到企業利益最大化的目標。而國有企業具有體量大、員工人數多等特點,在追求利益的同時,還承擔著解決就業、穩定政策等職責。因此,相比非國有企業,國有企業可能在創新研發方面存在滯后情況。b.委托代理理論:技術創新的一個重要保障就是企業要有良好的管理層約束機制或制度,放任企業高層做一些短視行為或決策,將對促成企業長遠利益的創新研發很是不利。因此只有健康的企業管理層約束機制,企業才能更加關注其長遠利益,多投身于技術創新。相較于非國有企業,國有企業的管理層約束機制還不完善,這將導致管理層只為了自己的短期利益而不考慮企業的長遠發展。譬如,國有企業的高層主要由政府官員擔任,他們可能為了眼前政績或收入的增加,指導企業進行利益最大化的生產活動,從而忽視或放棄具有一定周期性的創新研發項目。而且創新研發前期投入大、創新成功的不確定性高,消減了企業技術創新的動力和意愿。因此,相較于非國有企業,國有企業在面對碳價抬高時,即使面臨環境成本還是會選擇加大生產以增加利潤,而不會積極進行創新活動。c.迎合理論:相較于非國有企業,國有企業肩負著一定的穩定政策、完成政府所交付任務的責任,所以在面對要完成的績效考核時感覺是被迫的而不是主動的。迎合理論認為政策迎合就是企業為了獲得政府給予的各種資源而被迫完成政策的要求和任務。當面對碳環境規制時,國有企業往往迎合政府創新減排政策而被迫進行技術創新,但是這種被迫創新無論是資金投入還是創新質量都無法達到創新減排的要求。綜合上述三個理論的分析,本文提出以下假設:

假設4:相較于國有企業,非國有企業在碳價對企業創新的影響中更為顯著。

三、實證研究

(一)數據選取

由于2013年才逐漸開放上海、北京等8個碳交易試點省市,并且深圳市的碳交易數據不全,因此選取2014—2020年上海、北京、湖北、廣東、天津、重慶、福建7個試點省市每天的平均碳交易價格數據及對應省市上市公司的相關數據作為原始樣本。之后為了保證數據選取的真實性,進行如下處理:刪除碳交易價格和財務數據缺失的數據;選取非ST*和非金融行業的公司。篩選出來共計5 763個公司年度樣本數。本文的數據均來自國泰安數據庫。

(二)模型設定

雖然前文的理論分析與數理分析得出碳價的升高可以激勵企業創新行為這一假設結論,但還需進一步通過實證檢驗才能得以確定。因此,本文通過構建多元回歸模型來加以驗證。模型設定為:

Rit=α0+α1Pit+∑βjXit+μt+σr+εit(1)

在模型(1)中,i、t分別表示企業和年度,被解釋變量Rit表示企業i在t時間的研發投入,解釋變量Pit表示在t時間企業i所在試點區域的年平均碳交易價格,X表示控制變量,包括股權集中度T1、企業規模等。為了消除經濟波動、地區差異對企業創新造成的影響,本文還設定了時間μt和地區σr固定效應模式:

P1,it=α0+α1Pit+∑βjXit+μt+σr+εit(2)

Cit=α0+α1Pit+∑βjXit+μt+σr+εit(3)

模型(2)驗證了碳價對企業預期收益P1的影響,其中企業預期P1用企業凈利潤的自然對數來表示。本文采用企業經營性現金流量對數來表示企業現金流C。如果模型(3)回歸結果中系數α1和β1為正并且顯著的話,就可以驗證假設2,即碳交易價格的合理升高是通過增加企業對未來收益的預期來激勵企業進行創新研發的。碳交易價格激勵企業進行創新研發的中介變量為:

Rit=α0+α1Pit+α2Git+α3Git ×Pit+∑βjXit+μt+σr+εit(4)

模型(4)是為了驗證政府補助在碳價對研發創新的影響中是否起調節作用。其中,由于有的企業當年可能沒有政府補助,所以調節變量政府補助G用本年度的政府補貼金額加1取自然對數來表示。為了消除多重共線性的影響,模型的交叉項是政府補助經過標準化和碳價經過標準化后乘積所得。如果交叉項系數α3顯著為正,表明假設3成立,即調節變量政府補助強化了碳價對研發創新的影響,體現為顯著的正向調節效應。

(三)變量定義

1.被解釋變量

對于創新的做法,本文用研發金額R來代表企業創新程度。由于企業年度期間的研發投入可能為0元,所以本文將本期研發金額加1的對數來作為被解釋變量以度量企業的創新研發水平。在穩健性檢驗中,本文將研發金額改為研發金額占營業收入的比例代表創新水平來進行檢驗。

2.解釋變量

本文選取各個試點省市的年平均碳交易價格P作為解釋變量。由于試點區域內上市公司碳交易數據的可獲得性較低,所以選取了國泰安數據庫中碳中和板塊的日平均碳交易價格。之后再計算出每個地區的年平均價格,每個公司的碳排放價格就對應于所在試點地區的年平均交易價格。

3.控制變量

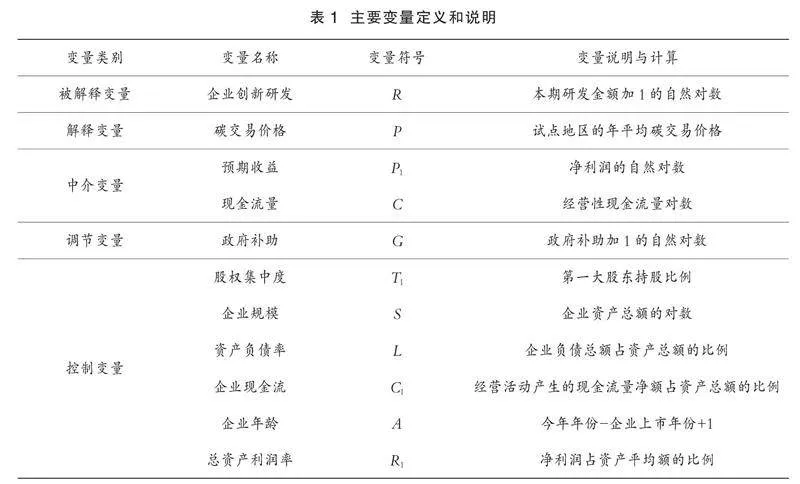

參考過往文獻[28],股權集中度T1由第一大股東持股比例來表示;選取資產總額對數來表示企業規模S;選取企業負債總額占資產總額的比例作為企業的資產負債率L;選取經營活動產生的現金流量凈額占資產總額的比例作為企業現金流情況C1;選取企業上市的年數作為企業年齡A;選取利潤占資產總額的比例作為企業總資產利潤率R1。表1列出了各個變量的定義和計算說明。

(四)實證分析

1.描述性統計

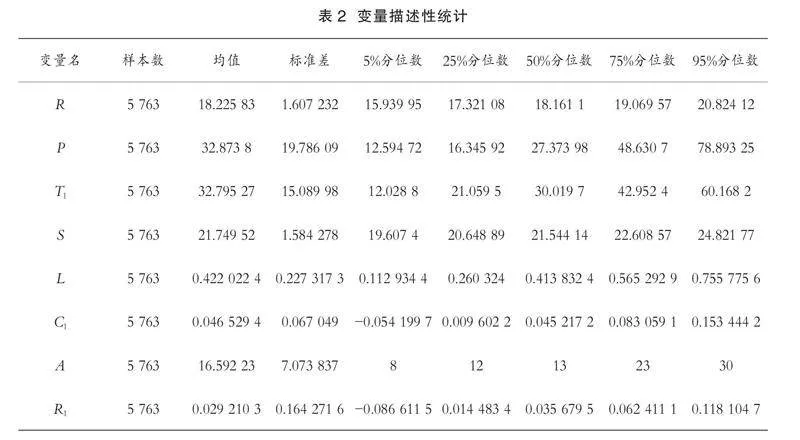

從表2變量的描述性統計結果可以看出,樣本容量為5 763。其中,創新研發均值代表企業平均研發水平為18.22,而標準差為1.6說明不同企業間的研發力度有一定差距。碳價格的均值和標準差分別為32.87和19.79可能表明不同地區和年份的碳價差距明顯,價格高低分明可以為以后的實證打下良好的數據基礎。企業規模、股權集中度、資產負債率、企業年齡和總資產利潤率的均值分別為21.75、32.80、0.42、16.59、0.029;標準差分別為1.58、15.09、0.23、7.07、0.16,說明數據都有較大差距。

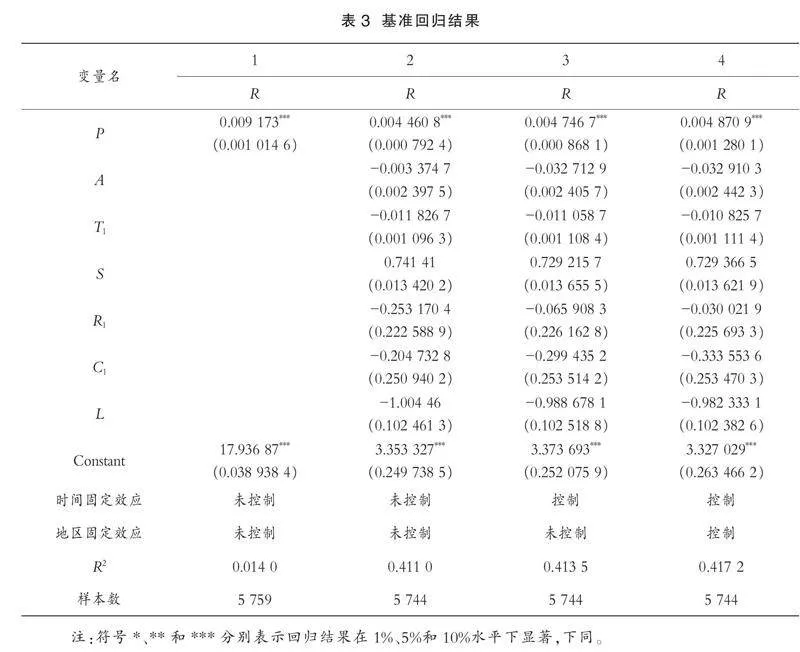

2.基準回歸結果

為了增加實證過程的可信度,本文采用逐漸增加控制變量與固定效應的方式來進行回歸。表3列出了逐個增加控制變量與固定效應的基準回歸結果,其中第1列報告未控制固定效應和未加控制變量,只有解釋變量碳價P和被解釋變量創新研發R。結果顯示,碳價的系數為0.009 173,并在1%水平下顯著。初步可以得到隨著碳價的升高企業創新研發的力度會加強。第2列加入股權集中度、公司規模等控制變量之后,結果顯示,碳價的系數為0.004 460 8,并在1%水平下顯著,碳價對創新研發的影響關系沒有多大改變。考慮到宏觀經濟的波動可能會對結果產生影響,因此控制了時間固定效應。第3列結果顯示碳價的系數為0.004 746 7,并在1%水平下顯著,碳價對創新研發的影響關系沒有多大改變。考慮到地區的差異情況,再控制了地區固定效應。第4列對應的是模型(1),其結果顯示碳價的系數為0.004 870 9,并在1%水平下顯著,碳價對創新研發的影響關系沒有多大改變。上述回歸結果表明,碳交易價格的提升能夠激勵企業進行創新研發,從而驗證了假設1是正確的。

3.作用機制檢驗

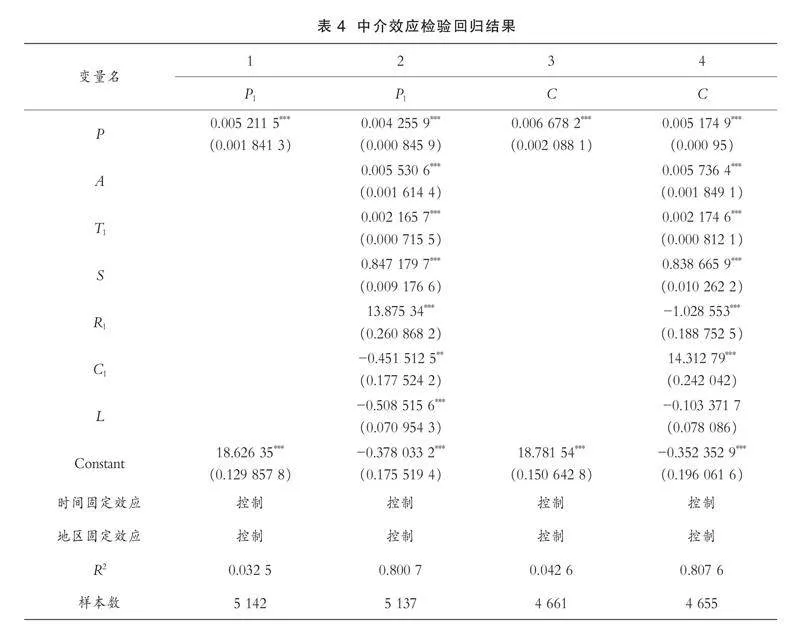

上文的理論分析和假設部分已經說明了碳價升高對企業創新的激勵作用,其主要原因為:碳價的提高可以使企業通過在市場出售碳獲得收入,直接影響企業進行研發投資活動的現金流;對比創新前后的利潤差異就可以促進企業通過創新去追求更高的利潤。那么這一作用機制是否存在呢?為此,本文在做了基準回歸后,對其中的作用機制進行進一步的研究,詳細結果如表4所示。從第2列預期收益的中介效應回歸結果可以看出,碳價的系數為0.004,并在1%的水平下顯著。同樣從第4列現金流的中介效應回歸結果可以看出,碳價的系數為0.005,并在1%的水平下顯著。其中第2列與第4列分別對應模型(2)和模型(3)。

上述研究結果表明,碳交易價格的合理升高是通過增加企業現金流和未來收益的預期來激勵企業進行創新研發的,現金流和未來收益的預期為碳交易價格激勵企業進行創新研發的中介變量,驗證了假設2的成立。

4.政府補助的調節效應檢驗

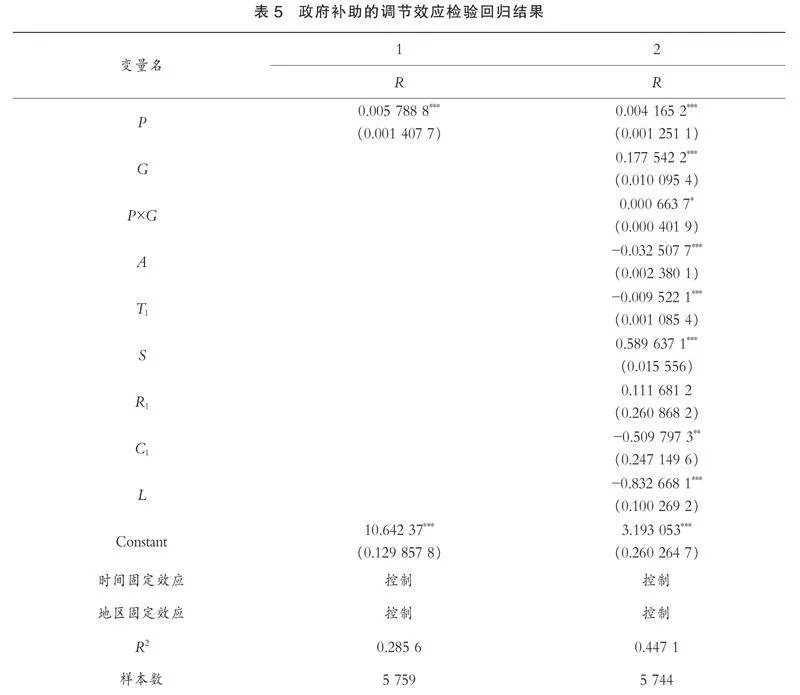

由上文的理論分析和假設部分可知,政府直接補貼減輕了資本和現金流對創新企業的約束,提高了創新企業的風險承受能力,并對長期創新項目產生直接而明顯的激勵作用。因此,本文利用模型(4)研究政府補助是否在碳價對企業創新影響中起調節作用,如表5所示。由于有的企業當年可能沒有政府補助,所以調節變量政府補助(G)用本年政府補貼金額加1取自然對數來表示。為了消除多重共線性的影響,模型的交叉項是政府補助經過標準化和碳價經過標準化后的乘積所得。從表5回歸結果的第2列可以看出,交叉項P×G的系數為0.000 663 7,并在10%的水平下顯著,調節變量政府補助(G)的系數為0.177 542 2,并在1%的水平下顯著。

該回歸結果表明,政府補助在碳價對企業創新影響中起調節作用,政府補貼減輕了資本和現金流對創新企業的約束,提高了創新企業的風險承受能力,并對長期創新項目產生直接而明顯的激勵作用,驗證了假設3的成立。

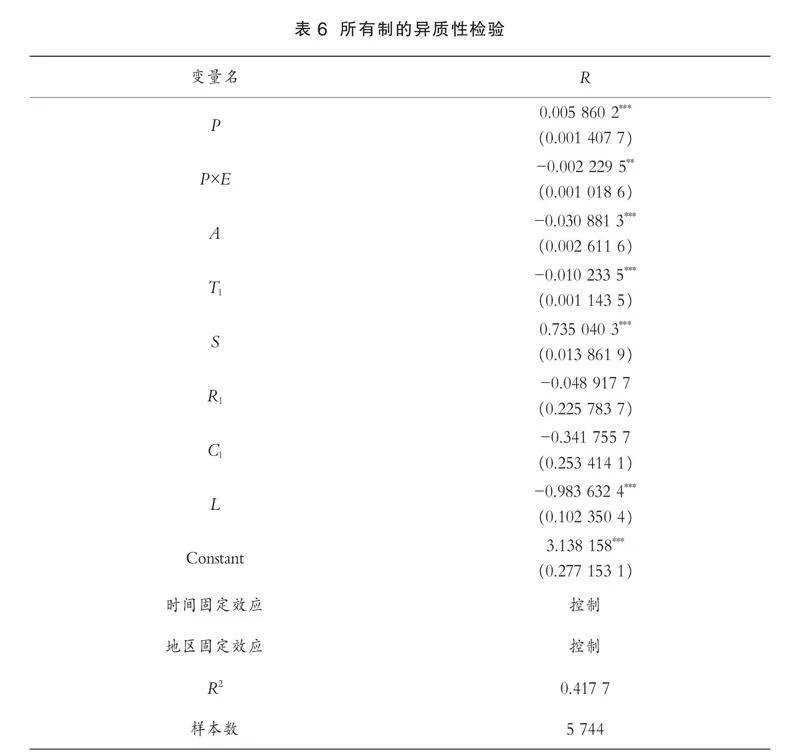

5.企業所有制異質性檢驗

由上文的理論分析和假設部分可知,在面對更高碳價釋放的壓力和動力信號的時候,非國有企業會積極參與到創新減排之中,以達到企業利益最大化的目標。國有企業具有體量大、員工人數多等特點,在追求利益的同時,還要承擔解決就業、穩定政策等職責。而國有企業的高層主要由政府官員擔任,他們可能為了眼前政績或收入的增加,指導企業進行利益最大化的生產活動,從而忽視或放棄具有一定周期性的創新研發項目。加之創新研發前期投入大、創新成功不確定性高,消減了企業技術創新的動力和意愿。所以,當面對碳環境規制時,國有企業往往迎合政府創新減排政策而被迫進行技術創新,但是這種被迫創新無論是資金投入還是創新質量都無法達到創新減排的要求。

從表6回歸結果可以看出,變量P×E的系數為-0.002 229 5,并且在5%的水平下顯著為負,驗證了假設4的成立。即相較于國有企業,非國有企業在碳價對企業創新的激勵作用更為顯著。

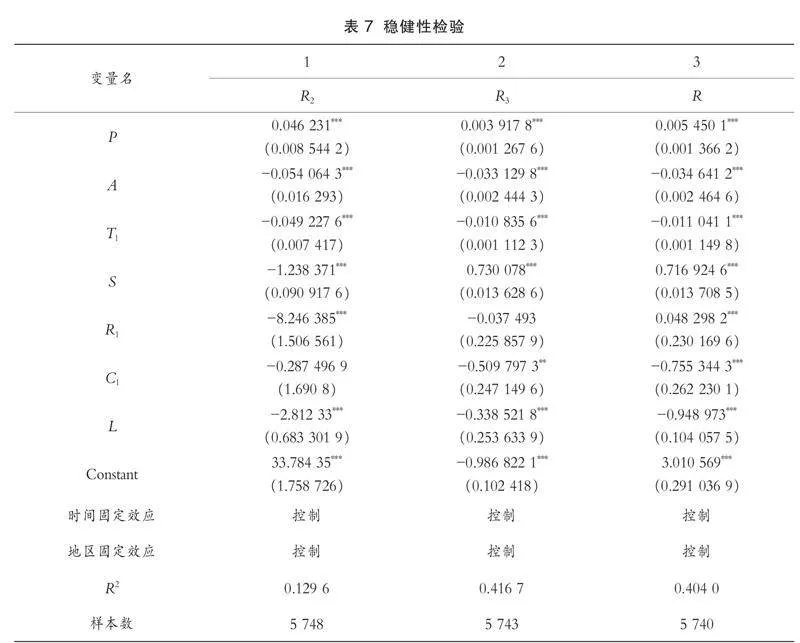

6.穩健性檢驗

前面基準回歸的實證結果表明碳價對企業創新研發具有激勵作用,為了說明其結果的穩定性和可靠性,本文從三個角度來驗證回歸結果的穩健性。首先,借鑒曾林[18]的做法,將被解釋變量研發費用換成研發投入金額占利潤比例(R2)來代表企業創新水平。從表7中第1列可知,碳價對企業創新的影響依然是正向顯著的,與基準回歸的結果一致。第二,為了解決回歸過程中的內生性問題,本文將解釋變量滯后一階作為工具變量,對碳價與企業創新之間的關系進行擬合。從表7中第2列可知,碳價對企業創新的影響依然是正向顯著的,與基準回歸的結果一致。第三,本文采用的八大行業分別為航空、造紙、鋼鐵、有色、建材、化工、石化和電力。為了考慮碳價對八大重點減排行業的創新激勵作用可能會比其他行業的效果好,本文將這八大行業的樣本取出單獨進行回歸,第3列顯示碳價對企業創新的影響依然是正向顯著的,與基準回歸的結果一致。以上三種方法都驗證了基準回歸結果的穩定性,即碳交易價格對企業創新具有激勵作用。

四、結論及政策建議

本文利用2014—2020年北京、上海、天津、湖北、福建、重慶、廣東七個試點地區的碳交易價格數據以及這些地區上市公司的財務數據,對碳價與企業創新研發的影響機制進行實證研究,研究結果表明:碳交易價格對企業創新具有正向影響作用,即隨著碳交易價格的抬高,企業將會更加積極地進行創新減排活動。進一步探究其中的作用機制發現,碳價對企業創新的影響是通過預期收益和現金流實現的,即企業覺得碳價格的抬高會使其預期收益和現金流增加,預期收益和現金流的增加會使企業研發投入的資金以及財務績效增加,企業進而進行創新研發活動來減排。政府補助在碳價對企業創新的影響中起調節作用,即隨著政府補助的增加,企業研發的不確定性和資金約束被削弱,進而會增加研發創新,異質性檢驗發現碳價對創新的激勵作用在非國有企業更顯著。基于以上結論,本文提出以下兩點政策建議:

(1)合理控制碳價,把握碳價市場走向。本文結論認為碳排放權交易價格抬高時,碳交易制度對企業創新起激勵作用。政府需要通過設置初始碳配額和調整有償配額比例來控制碳價,使碳排放權交易市場更加有效地激勵企業創新。根據不同企業的減排成本和減排潛力,制定不同初始配額,完善配額分配方法,采取有償形式進行配額發放,之后政府應該合理引導和控制碳價在一定范圍內增加,助力碳達峰與碳中和的實現。

(2)國家的重視、政策的導向對于綠色發展來說無疑是一個很好的機遇, 各地區綠色發展勢在必行[21]。財政政策可以有效引導資金流向,擴大投資規模,增加長期投資;財政政策也肩負著分擔投資和轉型風險、加強金融風險防范和公共風險管理的重要職責。設計得當的財政政策和舉措能夠降低投資成本和風險、支持創新和新技術的應用,并最大化政府與市場的作用。我國在構建零碳金融系統推動實現碳中和目標的過程中,需要進一步發揮財政政策的宏觀直接調控、結構精準引導、資金杠桿及風險分擔的重要作用,特別是重視財政支持零碳金融可持續發展的戰略和政策框架搭建,在運用引導性財政工具、完善政策合作協調機制等方面探索新的方案和模式。

參考文獻:

[1]" "李潔.基于低碳發展的生態物流績效評價研究——以重慶市為例[J].重慶文理學院學報(社會科學版),2018(6):127-135.

[2]" "戴錢佳.異質性環境規制對物流業綠色全要素生產率的影響研究——基于技術創新的中介效應分析[J].重慶文理學院學報(社會科學版),2020(6):63-74.

[3]" "RICHARD K, EDWARD M. Environmental regulations and innovation activity in UK manufacturing industries[J].Resource and Energy Economics,2011(2):211-235.

[4]" "許士春.環境管制與企業競爭力——基于“波特假說”的質疑[J].國際貿易問題,2007(5):78-83.

[5]" "PORTER M E, LINDE C. Toward a new conception of the environment-competitiveness relationship[J]. The Journal of Economic Perspectives,1995(4):97-118.

[6]" "胡琣,黃楠,沈洪濤.市場激勵型環境規制可以推動企業技術創新嗎?——基于中國碳排放權交易機制的自然實驗[J].金融研究,2020 (1):171-189.

[7]" "譚君印,李益,文傳浩.重慶市綠色全要素生產率時空演進及其收斂性研究[J].重慶文理學院學報(社會科學版),2022(6):63-77.

[8]" "梁輝,萬婷婷.環境規制、技術創新與全要素生產率——基于東部地級市動態面板數據的實證分析[J].重慶文理學院學報(社會科學版),2022(5):72-87l.

[9]" "CALEL R, DECHEZLEPRETRE A. Environmental policy and directed technological change: evidence from the European Carbon market[J]. Review of Economics and Statistics,2016(1):173-191.

[10] 熊航,靜崢,展進濤.不同環境規制政策對中國規模以上工業企業技術創新的影響[J].資源科學,2020(7):1348-1360.

[11] 齊紹洲,張振源.歐盟碳排放權交易、配額分配與可再生能源技術創新[J].世界經濟研究,2019(9):119-133.

[12] ZHU J, FAN Y, DENG X, et al. Low-carbon innovation induced by emissions trading in China[J].Nature Communications,2019(1):4088.

[13] 宋德勇,朱文博,王班班.中國碳交易試點覆蓋企業的微觀實證:碳排放權交易、配額分配方法與企業綠色創新[J].中國人口·資源與環境,2021(1):37-47.

[14] 沈洪濤,李文慧,黃楠.廣東省碳排放權交易市場價格與企業綠色創新[J].城市觀察,2022(1):75-88, 161-162.

[15] CUI J," ZHANG J, YANG Z. Carbon pricing induces innovation: evidence from China’s regional Carbon market pilots[J].AEA Papers and Proceedings,2018(108):453-457.

[16] 王俊.碳排放權交易制度與清潔技術偏向效應[J].經濟評論,2016(2):29-47.

[17] 廖諾,趙亞莉,賀勇,等.碳交易政策對電煤供應鏈利潤及碳排放量影響的仿真分析[J].中國管理科學,2018(8):154-163.

[18] 曾林,葉永衛,王耀德.碳交易價格對企業創新的影響:基于中國上市公司的實證研究[J].上海金融,2021(11):61-70.

[19] 李壽德,黃桐城.環境政策對企業技術進步的影響[J].科學學與科學技術管理,2004(5):68-72.

[20] 王白羽,張國林.“此市場”是否解決“彼市場”的失靈?——對“碳市場”發展的再思考[J].經濟社會體制比較,2014(1):189-200.

[21] 譚美容,羅胤晨,文傳浩.重慶市推進生態產業發展:優勢、短板及因應策略[J].重慶文理學院學報(社會科學版),2021(6):56-67.

[22] 張雁. 地方政府行為框架下環境規制對區域生態效率的影響研究——基于長江經濟帶的杜賓模型分析[J].四川文理學院學報, 2021(5):68-75.

[23] 楊喆,陳慶慧,李濤. 環境規制與工業綠色轉型升級——基于規制異質性和執行力度視角的分析[J].重慶理工大學學報(社會科學),2022(4):41-54.

[24] BROWN J R, PETERSEN B C. Cash holdings and Ramp;D smoothing[J]. Journal of Corporate Finance, 2010(3): 694-709.

[25] SUNG B. Do government subsidies promote firm-level innovation? evidence from the Korean renewable energy technology industry[J].Energy Policy,2019,132(C):1333-1344.

[26] 楊潔,喬宇潔.是否強制監管對碳信息披露與融資約束的效果研究——來自我國重污染行業的經驗證據[J].重慶文理學院學報(社會科學版),2022(6):49-62.

[27] HOVE J V. Variety and quality in intra-European manufacturing trade: the impact of innovation and technological spillovers[J]. Journal of Economic Policy Reform,2010(1):43-59.

[28] 劉建國,王林蔚.金融支持對區域綠色發展的影響研究——基于西北五省區2006—2015年的面板數據經驗分析[J].重慶文理學院學報(社會科學版),2018(6):104-113.

責任編輯:吳" "強;校對:楊" "釗

The Influence Mechanism of Carbon Trading Price on Enterprise Innovation Employment: Based on Pilot Area Panel Data

YU Bing, CHEN Wenfu

(School of Economics, Anhui University, Hefei Anhui 230601, China)

Abstract: Based on the mechanism of carbon price on enterprise innovation, the carbon trading price data of Beijing, Shanghai, Tianjin, Hubei, Fujian, Chongqing and Guangdong from 2014 to 2020 as well as the financial data of listed companies in these regions were used to conduct an empirical study on the mechanism of carbon price on enterprise innovation and Ramp;D. Further explorations were made on whether the government subsidies play a moderating role in the effect of carbon price on innovation, and whether corporate ownership has heterogeneity in the effect of Carbon price on innovation incentive. The results show that carbon trading price has a positive effect on enterprise innovation, which is realized by increasing expected revenue and cash flow. Government subsidies play a moderating role in the impact, and carbon price has a better incentive effect on innovation of non-state-owned enterprises. After that, some ideas and policy suggestions are put forward on how to better promote enterprise innovation and Ramp;D, energy conservation and emission reduction.

Key words: carbon trading price; enterprise innovation; government subsidies; panel regression

收稿日期:2022-05-28

基金項目:安徽省社會科學規劃重點項目“新常態下經濟不確定性與安徽區域金融調控優化”(AHSKZ2017D01)。

作者簡介:余兵(1999— ),男,安徽蕪湖人,碩士研究生,主要從事全球價值鏈與金融發展研究;陳文府(1973— ),男,安徽宿松人,副教授,博士,碩士生導師,主要從事全球價值鏈與金融發展研究。