人民幣國際化展望及路徑選擇研究

2023-04-13 02:00:01裴升

時代金融 2023年4期

關鍵詞:國際化

裴升

人民幣國際化之路經過十余年的發展歷程,人民幣已經成為全球第五大支付貨幣以及第五大儲備貨幣,衡量人民幣國際化程度的相關指標都在穩步上升。疊加俄羅斯和烏克蘭沖突的爆發,全球對美元主導的國際貨幣體系有所擔憂,部分發展中國家希望減少美元依賴,人民幣國際化的環境與此前有了變化,人民幣的跨境使用有了新的跡象,人民幣在全球貿易支付結算、外匯儲備、跨境交易和離岸交易方面有巨大的發展潛力,但同時也受到多種影響因素的制約,本文在分析上述問題后提出路徑選擇研究。

一、人民幣國際化現狀

(一)全國跨境人民幣收付現狀

自2016年人民幣正式加入SDR貨幣籃子后,極大地促進了跨境人民幣的使用。人民幣作為一種結算貨幣是人民幣國際化的重要體現,2017年以來,國內跨境人民幣從10萬億元達到了2021年36.6萬億元,跨境人民幣在本外幣跨境收付的占比從22%達到了近50%。這五年來,雖然受到2018年下半年中美貿易爭端的影響,整個本位幣跨境收付的總量明顯有下降,但是跨境人民幣的總量是一直在增長,絲毫沒有影響跨境人民幣的收付量走出獨立行情。

(二)人民幣作為支付貨幣的規模和份額

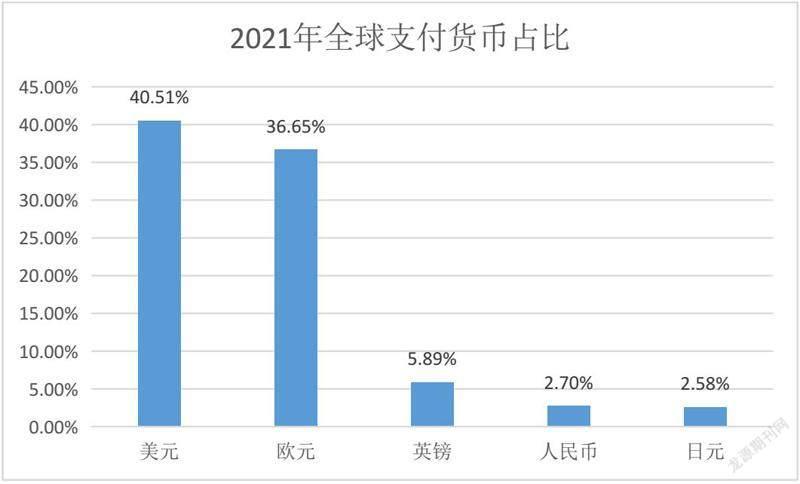

環球銀行金融電信協會(SWIFT)公布的報告稱,在基于金額統計的全球支付貨幣排名中,2021年12月人民幣國際支付份額升至2.70%,人民幣國際支付全球排名自2015年8月以來首次超越日元升至第四位,創歷史最高水平。當然相比美元、歐元和英鎊的差距還較大,它們分別以40.51%、36.65%和5.89%的占比位居前三。日元、加元和澳元分別以2.58%、1.64%和1.27%的份額排第五至第七位。跨境人民幣作為支付貨幣越來越活躍,在國際舞臺上扮演更重要的角色。

(三)跨境人民幣指數CRI

2013年9月,中國銀行開始獨家發布“中國銀行跨境人民幣指數”(BOC Cross-border RMB Index),該指數主要跟蹤跨境流出、境外流轉和跨境回流這一完整的資金跨境循環過程中人民幣的使用水平,反映人民幣在跨境及境外交易中使用的活躍程度。通過2017年—2021年每季的指數走勢可以看出,跨境人民幣指數(CRI)穩步上升,并在2021年三季度達到歷年來的最高點,說明了人民幣跨境使用的活躍度明顯增強,保持了向好的態勢。

(四)人民幣作為儲備貨幣的規模及份額

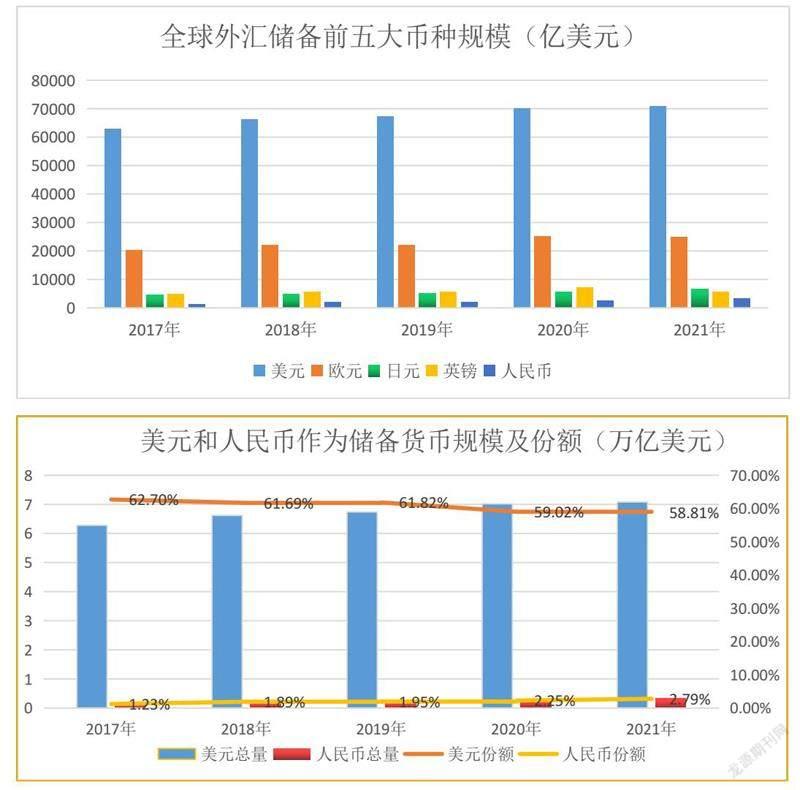

從各個國家央行把人民幣作為國際儲備貨幣的角度來看,自2016年人民幣加入SDR以來,在全球外匯儲備構成COFER 中的占比從1.08%起步,整體進入穩步上升趨勢,目前穩居全球第五大儲備貨幣。據國際貨幣基金組織統計,2021年底,全球持有人民幣儲備資產3361億美元,占全球已披露幣種構成外匯儲備資產的2.79%,這也是自2016年開始國際貨幣基金組織公布人民幣儲備資產相關數據以來的最高水平,較2016年底首次披露時上升1.71個百分點。即便如此,人民幣與主要儲備貨幣相比仍有差距,人民幣在全球的國際地位與中國作為世界第二大經濟體、第一大貿易國的地位仍不匹配,人民幣作為儲備貨幣之路仍然任重道遠。

二、CIPS發展概況

人民幣國際化離不開一個強大的清算系統,這個系統就是人民幣跨境支付系統(Cross-border Interbank Payment System,以下簡稱“CIPS”)。相較于SWIFT是一個純報文系統,CIPS的功能是將清算系統和報文系統集成于一體,旨在進一步整合現有人民幣跨境支付結算的渠道和資源,滿足全球主要時區的人民幣業務發展需要,提高跨境清算效率和交易的安全性。

2012年4月,人民銀行決定組織開發獨立的人民幣跨境支付系統,2015年一期上線,當時主要通過實時全額結算方式,為跨境貿易、跨境投融資和其他跨境人民幣業務提供清算、結算服務。中國境內有19家商業銀行,以及位于亞洲、歐洲、非洲、大洋洲等地區的38家境內銀行和138家境外銀行成功上線運營了CIPS系統。2018年二期上線,在實時全額結算模式的基礎上引入定時凈額結算機制,由5×12小時延長至5×24小時+4小時,實現了基本覆蓋各時區的工作時間,支持全球的人民幣支付和清算業務,滿足全球用戶的人民幣業務需求。CIPS系統共有參與者1280家,其中直接參與者75家,間接參與者1205家。2021年系統處理的業務約334.2萬筆,金額近90萬億元人民幣。2022年2月,渣打香港成為境外市場首家獲得CIPS直接參與者資格的外資銀行,CIPS國際化之路再進一步。

CIPS總體策略是集中精力拓展清算賬戶體系,也就是吸納盡可能多的參加行(包括直參和間參)以及這些參加行和盡可能多的代理行簽署代理協議。為了方便吸引更多機構參與,海外參加行實際報文體系還是沿用SWIFT,減少轉換成本,提高接入率。從這個策略來看,CIPS其實并不是為規避完全脫離SWIFT的風險而做的備份,還是需要借助SWIFT來合作開拓市場。

三、人民幣國際化的影響因素

(一)貨幣歷史慣性

當一種貨幣成為國際貨幣時,會在很長一段時間內保持其在國際貨幣體系中的地位,這種貨幣歷史慣性將會增加其他貨幣挑戰和替代的難度,讓其地位難以被撼動。比如布雷頓森林體系建立后,美元成為最大的國際貨幣,國際上已習慣于將美元作為非常可靠的貿易結算貨幣。當前主要貨幣國際化的歷史慣性也會對人民幣國際化之路有一定程度的影響。

(二)人民幣在國際上的接受度

國際貿易產業鏈中企業所處的價值鏈的地位,會在交易幣種選擇的主動權上有所體現。我國出口企業大多屬于勞動密集型企業,在全球產業鏈體系中扮演的角色主要是加工裝配,其議價能力較境外客戶弱,當最終產品銷售至歐美、東南亞、拉美等地時,產業鏈上的企業更傾向于使用終端銷售地的貨幣進行計價。除了以上因素外,貿易摩擦、匯率和利率波動也會影響境外企業對人民幣的認可和接受度。

同時,新增一種結算貨幣不可避免的會增加相應的管理成本。境外主體持有人民幣后的使用和配置,人民幣的清算流程是否便利、離岸再交易和保值增值產品是否成熟,境外主體會充分考慮以上因素給企業帶來的額外管理成本,也會增加境外主體接受人民幣的操作難度。因此,如何進一步提高人民幣在國際上的認知度和接受度是擺在我們面前的一個重要課題。

(三)人民幣計價功能

英雄有用武之地,人民幣也要有計價發揮之處。國際上的原油、鐵礦石、銅、大豆等大宗商品貿易交易價格體系及跨境電商交易仍然是以美元計價為主,跨境人民幣的使用主要還是境內主體和具有中資背景的境外主體之間的雙邊使用,呈現出更多的是結算功能,境外參與方未打開局面,計價功能尚顯不足。加快推動人民幣國際計價功能的顯現,營造寬松、便利的跨境人民幣使用環境,激發市場主體使用人民幣的意愿,打消市場主體使用人民幣的顧慮,進一步引導、探索人民幣在大宗商品貿易、跨境電商等領域中的不斷深入,消除人民幣在國際上的使用障礙,是提升人民幣作為計價貨幣地位的重點突破口。

(四)境外跨境人民幣金融產品的豐富程度

人民幣與其他國家貨幣匯率直接掛牌交易覆蓋范圍不廣,貨幣之間的匯率避險工具較少,外匯市場規模小,活躍度不高。國際市場主體在投融資過程中會關注中長期的避險是否可以滿足,如果離岸市場缺乏中長期避險工具會影響企業選擇人民幣作為投融資的幣種。目前,境外跨境人民幣的金融創新產品仍然不夠豐富,短期限產品的流動性并不高,長期限產品的種類匱乏。離岸人民幣市場需要為境外主體根據投融資需求解決配置人民幣金融資產的問題,改善離岸人民幣流動性環境。

四、人民幣國際化的建議思考

(一)提升人民幣計價職能

一是在大宗商品、跨境電商等貿易上加快推廣人民幣計價結算。近年來,黃金、鐵礦石、原油期貨等人民幣計價已取得了一些階段性的進展,不少高度依賴原材料金庫的國內企業已經在逐步使用人民幣進口采購,要在議價能力較強的大宗商品貿易中進一步加強人民幣結算。我國跨境電商產業規模大、產品認可度和購買率高、優勢較為明顯,潛力空間巨大,探索引導跨境電商以人民幣計價和清算,使消費者對人民幣形成結算依賴,有利于推進人民幣計價職能的提升。二是加快產業結構由勞動密集型向技術密集型轉變,增強產品的核心競爭力,推動資本輸出和品牌戰略相結合,提高人民幣在國際貿易中的話語權。三是需要在境外打造一套離岸人民幣賬戶體系,為境外人民幣提供豐富的金融資產投資渠道,包括資金回流渠道、境外人民幣貸款和債券投資渠道、境外人民幣自由兌換方案、以及境外金融資產人民幣計價等。人民幣國際化需要在全球搭建起一套人民幣計價和人民幣賬戶的金融體系。

(二)在岸和離岸資本市場開放協同共振

離岸金融市場是貨幣國際化的重要平臺,發展離岸人民幣市場,嘗試推動各離岸市場形成區域差異化定位,在境外人民幣信貸、股權投資、債券融資等方面營造更加便利的環境,豐富相應的風險對沖工具,發展離岸人民幣產品市場,提升境外企業配置和使用人民幣金融資產的便利化水平,支持境外持有人民幣儲備資產,拓展人民幣的儲備和投資貨幣功能,促進人民幣能“流出去”也能“沉下來”。同時,繼續加快推進國內金融市場改革開放,將離岸市場對在岸市場可能帶來的沖擊降到最低。通過更高水平的金融市場雙向開放,促進在岸離岸市場的良性互動、循環,高效管理離岸市場和在岸市場,激發境內外市場主體對人民幣的使用意愿,實現離岸市場與在岸市場的互聯互通、協同發展,構建內、外雙驅動的跨境人民幣發展格局。

(三)周邊化、區域化到國際化的發展路徑

人民幣國際化在地域上可以采取周邊化、區域化再到國際化的發展路徑,在“一帶一路”沿線國家優先推廣、RCEP區域成員國進一步提升,最后全面實現國際化的路線。

首先,“一帶一路”是擴大人民幣跨境使用的重點領域,近年來“一帶一路”沿線國家人民幣結算有增多趨勢,應該以“一帶一路”為主戰場擴大人民幣跨境使用,特別是在大宗商品貿易結算上力推人民幣進行計價和結算。同時,與簽署雙邊本幣互換協議的國家合作,降低這些國家使用人民幣的政策障礙,實現人民幣和當地貨幣直接掛牌交易,集中解決在“一帶一路”國家和沿線地區因貨幣慣性和當地貨幣管制造成的人民幣使用意愿不強的問題,擴大對“一帶一路”沿線國家的覆蓋。

其次,隨著RCEP的全面實施,相關成員國與我國在進出口貿易和投資方面的關聯度會明顯上升,區域貿易便利化和投資開放水平的雙提升將進一步推動在人民幣計價、結算、清算網絡上的拓寬,人民幣在區域內使用場景會成為人民幣國際化新一輪突破口。

待周邊化、區域化人民幣的良好生態及市場環境形成后,人民幣的國際地位逐步得到提升,再循序漸進地全面走向國際化之路。

(四)數字貨幣與區塊鏈技術的結合

俄烏沖突加劇國際金融市場的動蕩,歐美對俄的金融制裁引起新興市場的普遍關注,新興市場與美國的經濟周期產生分歧,以上地緣政治等多種因素疊加可能引發新一輪“去美元化”進程。在此過程中,即便很多新興市場考慮接入人民幣跨境支付系統(CIPS),畢竟CIPS仍需借助SWIFT來合作開拓市場,甚至可能遭遇他國管轄范圍內的銀行施加其他的制裁干擾。

數字人民幣可以滿足及時高效的直接支付,區塊鏈技術金融科技手段保障了支付的精準性和安全性,二者的結合將在保障交易高效、安全的前提下實現直接支付功能。如果把兩項金融科技能再集成在CIPS項下,加速提高人民幣跨境支付的便利化,人民幣國際化有望再創一個新的里程碑。

參考文獻:

[1]葉前林,劉海玉.“一帶一路”倡議下人民幣國際化的新進展、新挑戰與新舉措[J].對外經貿實務, 2019(02):56-59.

[2]鹿夢瑞,王容.“一帶一路”下人民幣國際化發展趨勢及實施路徑[J].商業經濟研究,2017(15):148-149.

[3]譚小芬,王睿賢.人民幣國際化的進程、經驗借鑒與路徑選擇[J].新視野,2020(05):42-48+55.

[4]管濤.人民幣國際化需要靈活的匯率政策[J].《中國外匯》 2022(8):4.

作者單位:重慶農村商業銀行,碩士,經濟師。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

中國外匯(2019年12期)2019-10-10 07:26:56

四川省干部函授學院學報(2019年1期)2019-06-25 00:53:40

商周刊(2018年12期)2018-07-11 01:27:18

能源(2017年8期)2017-10-18 00:47:50

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12

全球化(2015年4期)2015-08-21 08:49:14

風能(2015年10期)2015-02-27 10:15:35

創業家(2015年1期)2015-02-27 07:52:06

當代教育論壇(2014年1期)2014-11-10 02:42:56