實質性履行還是象征性迎合:基于商業銀行ESG履行的多案例研究

2023-04-13 02:00:01簡冠群董小紅

時代金融 2023年4期

簡冠群 董小紅

雙碳和鄉村振興是中央繼脫貧攻堅戰略之后提出的兩大戰略,ESG理念完全契合兩大戰略目標精神。商業銀行作為資金融通的樞紐,已經成為ESG實踐的主力軍。文章通過對甘肅銀行、蘭州銀行和興業銀行三家銀行ESG履行力度和產生的經濟后果進行多案例研究,以此深入分析案例銀行在相同ESG措施下產生不同經濟結果的原因及其機理。研究發現:只有實質性履行ESG才能達到提升企業競爭力,提高企業績效的效果,而為迎合監管政策或取得相關利益群體信賴而進行的象征性迎合ESG并不能提高企業績效。

一、引言

2021年10月26日,國務院印發《2030年前碳達峰行動方案》,明確提出將碳達峰、碳中和納入經濟社會發展全局,加快實現生產生活方式綠色變革。ESG可從多方面推動“雙碳”目標實現,包括重塑企業經營理念、構建“雙碳”實踐的監督機制。商業銀行是我國資金融通的載體,相比于其他企業,具有自身ESG發展和影響所投資企業ESG發展兩方面的特殊性,能夠整體上促進流動性創造,表現為對資產端和負債端流動性創造的促進作用,以及對表外流動性創造的抑制作用[1]。但整體來說,現有文獻對金融行業ESG的研究相對缺乏。

ESG屬于新興研究領域,因此已有研究集中于用實證研究法探討ESG與企業績效的相關關系以及其影響機制,且多數認為企業履行ESG責任對其市場表現和財務表現都存在正向影響。然而,具體實務中,由于自身實力、制度環境差異等因素影響,企業履行ESG動機不同會引致差異化結果。同時,ESG的實際履行力度和投入規模是ESG產生價值效應的驅動力和基礎,現有的綠色金融資金傾斜一部分是源于監管要求,并非商業銀行主動承擔ESG責任的結果。實務中由于企業自身執行力度的影響,企業履行ESG責任并未達到相應的執行效果,以至于出現與研究理論相悖的結果。鑒于此,本文通過多案例研究ESG投入與其經濟后果之間的關系,不僅可以發現被實證研究方法忽視的差異化現象,而且有助于企業通過履行ESG責任實現可持續發展目標。

基于此,文章選取甘肅銀行、蘭州銀行和興業銀行三家銀行,通過對它們ESG履行力度和產生的經濟后果進行對比研究,以此探討相同ESG措施但不同經濟結果的原因及其機理。相較于已有研究,本文發現了企業履行ESG的實質性和象征性迎合兩種動機,為揭示ESG差異性經濟后果提供了依據,對拓展ESG研究亦提供了窗口。

二、文獻綜述

(一)ESG影響因素研究

現有研究對ESG表現的影響因素研究較少,通過對該領域學者的研究結論總結,將其分為外部因素和內部因素兩大類。一是外部因素,在經濟外部性理論下,地方政府債務對企業投融資的“擠出效應”,對企業資金來源與用途產生影響 ,進而降低企業的ESG水平(黃世忠,2021)[2],而融資約束是地方債務降低ESG水平的主要途徑,地方政府融資平臺提高了企業融資成本,降低企業的ESG水平(曾蓮,2022)[3]。此外,外部機構投資者也影響著ESG的投資實踐,機構投資者會將ESG表現納入他們的投資計劃,促進公司內部ESG業績的提升(Ferriani,2020)[4];二是內部因素,從公司治理來看,一方面,治理結構是企業ESG表現的支柱,有企業社會責任委員會的公司表現出更好的非財務效果,進而提高ESG得分(Baraibar-Diez,2019)[5]。另一方面,具有海外文化背景的董事會成員可以提高其ESG績效(Yulu Ouyang,2022)[6],董事會文化的多樣性促進了公司對可持續發展問題的承諾,并導致了更高的社會和環境績效(Martínez-Ferrero et al. )[7]。此外,當董事會女性人數達到一定規模時會對企業ESG表現產生積極影響(Romanoet al.,2020 )[8]。最后,企業黨組織治理對ESG表現有正向影響,黨組織成員進入董事會發揮的作用和影響比黨組織進入高管層更加明顯和有效,媒體關注度對企業黨組織治理與ESG之間的關系有正向調節作用(柳學信,2022)[9]。

(二)ESG與企業績效的相關性研究

現有研究主要集中于企業ESG表現與企業績效之間的關系,然而研究結果存在爭議,具體表現為兩種相反的觀點:一種是ESG對企業績效產生正向經濟效應;另一種是ESG表現不能提高企業績效,甚至產生消極影響。

第一種觀點是ESG提升企業績效。大部分研究發現企業ESG表現與績效之間存在非負相關關系。ESG表現能通過以下三方面提高企業績效:首先,良好的ESG表現可以通過降低企業成本來提高企業績效。良好的ESG表現會降低股東和管理層之間的代理成本(Nekhili,邱牧遠和殷紅,2019)[10][11];企業ESG作為非財務信息披露,可以有效降低企業債務融資成本(史敏,2017)[12]。同時,積極的ESG表現有助于企業獲得政府補助等外部資金支持,緩解融資約束(Zengetal.,2019)[13]。其次,良好的ESG表現可以通過提升企業實力帶來企業績效的提高。企業ESG表現能顯著提升企業創新水平,通過推動創新提高企業競爭力(李井林,2021)[14]。同時,ESG評分體系也會對不同行業上市公司的每股收益均有不同程度的正向影響(安國俊,2022)[15];除此之外,企業ESG表現還有助于對沖企業未來潛在風險,進而提升企業績效。周方召等利用本次新冠疫情外生風險事件沖擊的分析發現,ESG責任表現好的公司有更強的抗風險能力[16]。

第二種觀點是ESG降低企業績效或者與企業績效無關。首先,新古典經濟學理論認為企業ESG投資存在較強的外部性,管理者可能將其作為一種利己的工具。管理層可能會為了改善企業整體的ESG表現,犧牲股東利益,忽視了有利可圖的投資前景,增加企業的非投資效率(Bhandari and Javakhadze,2017)[17]。其次,企業承擔ESG責任會加重經營負擔甚至削弱其在市場中的競爭力,不會對企業價值產生顯著影響(Atan R.,2018)[18]。還有一些學者以馬來西亞公司為樣本發現企業ESG表現與凈資產收益率、企業價值之間沒有顯著關系(Atanet al.2018)[19]。此外,在聲譽機制理論下,媒體對ESG的消極評論也會增加企業可能面臨的信貸風險,使公司市值下跌(Capelle-Blancard.和 Petit)[20]。

綜合上述文獻分析,國內外對ESG研究仍處于探索階段,國內對ESG的研究處于萌芽階段,存在以下幾點問題:一是ESG研究方法多為實證研究,缺乏具體案例研究檢驗實證研究的結論;二是現有研究認為一般企業履行ESG責任會提高企業績效,忽略了策略性行為;三是由于金融行業的特殊性,很多文獻在研究過程中會剔除金融企業,造成了對金融行業ESG研究的匱乏。由此,本文用甘肅銀行、蘭州銀行、興業銀行多案例對比探討ESG動機對企業績效的不同影響。

三、研究設計

本文通過對國內三家商業銀行履行ESG責任的方式、表現和后果進行對比和分析,以期解答商業銀行履行ESG責任但未取得良好經濟后果的原因,探索實質性履行ESG責任和象征性迎合產生不同后果的原因及機制。

(一)案例對象選取

在案例選擇方面,通過反復對比并考慮案例商業銀行是否體現了典型的ESG履行措施及經濟后果,結合屬地性、代表性及保證理論飽和下的最少案例數等條件,本文選擇了甘肅銀行、蘭州銀行、興業銀行,理由主要有以下兩點:第一,考慮了案例的代表性。甘肅銀行是西北地區第一家上市的城商銀行,自上市以來雖然一直披露ESG報告,但收效甚微。蘭州銀行資產規模和客戶覆蓋面與甘肅銀行相似,但其在ESG領域表現較好,與甘肅銀行形成對比;商業銀行體系當中,興業銀行是國內ESG評級最高的商業銀行,對同行業ESG的發展具有示范和引領作用。第二,考慮了城商銀行踐行ESG的實力及特色。甘肅銀行作為甘肅省唯一的省級法人城市商業銀行,主動融入鄉村振興大局;蘭州銀行是西北地區規模最大的城商行,“精準滴灌”中小微企業。興業銀行是中國首家赤道銀行,積極推進與全國碳交易注冊登記系統對接。

(二)案例背景

甘肅銀行于2018年在香港聯交所主板掛牌上市,成為西北地區首家上市的城市商業銀行。現已成長為支持全省經濟社會發展的主力軍。甘肅銀行與甘肅省財政廳、中國清潔發展機制基金等合作創新綠色金融產品、探索鄉村振興模式。

蘭州銀行2021年末資產總額4003.41億元,是省內存、貸款規模最大的商業銀行。蘭州銀行作為重要的地方金融力量,把服務實體經濟放在首位,主動為甘肅省市重大項目建設提供金融支持,譜寫履行ESG責任的新篇章。

興業銀行是國內系統重要性銀行,位列全球銀行前20強,ESG表現優異,每股社會貢獻值15.50元,2021年度實際繳納稅款總額394.86億元。興業銀行鎖定“雙碳”目標,發揮“商行+投行”優勢,以“寓義于利”的方式踐行ESG責任。

三家案例銀行的基本情況可見表1,案例銀行資產規模和所有制性質有一定差異,但都履行ESG責任并取得了一定的榮譽成果。

四、案例分析

(一)履行ESG責任的措施

商業銀行履行ESG責任的措施基本一致。通過發行綠色債券、綠色貸款等履行環境責任,推行普惠金融、參與鄉村振興等履行社會責任,通過加強風險控制、合規管理完善公司治理。

1.環境方面(E)。第一,創新綠色金融產品體系。作為綠色金融的先行者,三個案例銀行根據自身實力及特有的資源稟賦制定和完善了綠色信貸制度并開發綠色金融產品。甘肅銀行發行了甘肅省首單綠色債券,為甘肅省綠色金融發展注入了新活力;蘭州銀行發行了甘肅省金額最大的綠色金融債券;興業銀行是中國最大的綠色債券發行人,于2021年發行了首單“碳中和”債券與國際接軌。第二,建立環境與社會風險管理體系。甘肅銀行、蘭州銀行、興業銀行建立了環境與社會風險管理體系,完善并規范審批流程,在授信環節針對高耗能行業新增項目融資開展ESG分析,引導信貸資源向低碳、綠色、環保領域流動。

2.社會方面(S)。商業銀行履行ESG責任中社會建設占比最大。由此可見,為小微企業和個人提供補貼貸款以鼓勵創新創業和鄉村發展,是銀行履行ESG責任的重中之重。第一,發展普惠金融,改善民生。甘肅銀行推出針對不同客戶群體的貸款產品,拓展了小微企業貸款的覆蓋面,提升了便利性和精準性;蘭州銀行將工作重心放在深度貧困地區。累計發放扶貧小額信貸181.56億元,惠及41萬貧困農戶;興業銀行打造國內銀行業面向小微企業純法人借款主體的線上融資品牌,創設“興惠貸”產品體系等滿足個人實體經營多方面需求的16項貸款產品。第二,支持鄉村振興,鞏固脫貧成果。案例銀行定制了個性化鄉村振興服務方案,強化金融支持鄉村振興力度。甘肅銀行加大向三農領域的放款力度,推廣“活畜抵押貸款”“農業設施抵押貸款”等特色產品,推動產業幫扶由“到村到戶”向“到鄉到村帶戶”轉變;蘭州銀行推行“三三四五”工程,探索政府推薦或“補償+擔保+信貸”的合作模式,深化政銀擔合作機制;興業銀行結合自身發展戰略提出下階段全面推進鄉村振興七個“+”業務策略,幫助當地居民增加財產性收入,助力鄉村振興,推動共同富裕。第三,縮短“數字鴻溝”,創新金融服務。案例銀行在原有手機銀行的基礎上,在主要頻道和功能提供簡潔易用的頻道視圖,流程和交互設計也更貼合老年客戶使用習慣。為保障老年客戶資金安全,興業銀行為老年客戶提供薪酬延期支付、績效風險金計劃、養老信托計劃等增值服務。第四,打造電商平臺,探索金融模式。甘肅銀行在隴銀商城開通了鄉村振興專區,上架縣域特色產品1800余款,拓寬了縣域農副產品銷售渠道。蘭州銀行打造了融合B2C、O2O、移動金融技術為一體的電商服務平臺,2021年累計收單236.14億元。興業銀行開設“興公益”好物專區,探索“銀行+電商”的鄉村振興新模式。第五,扶危濟困,參與社會公益。在疫情防控期間,甘肅銀行、蘭州銀行、興業銀行都不同程度地加大普惠金融領域資源傾斜力度,對普惠小微企業貸款應延盡延、信用貸款應貸盡貸、融資成本應降盡降,幫助受災企業、個人渡過難關。興業銀行還開展“興才計劃”“免費午餐公益計劃”等參與社會公益。

3.治理方面(G)。G是治理環境、治理結構、治理機制和治理行為綜合形成和作用的結果。健全完善的公司治理有助于及時防范和化解風險,推動金融業務和金融機構的發展,反之則可能釀成風險,影響經濟金融的穩定。

甘肅銀行成立ESG領導小組,建立了ESG管理及ESG信息披露的長效治理機制。于2021年對董事會戰略發展委員會工作規則進行了完善,增加了其審議ESG相關重大事宜的職責;蘭州銀行增設“ESG管理中心”,提升了ESG管理的規范度、專業度與精準度。興業銀行成立了戰略與ESG委員會,經濟、環境和社會議題相關事項由董事會聘任的高級管理層成員負責。在2021屆董事會成員中新增女性董事和具有ESG背景的專業董事各一名,提升了董事會成員的多元性和專業性。

(二)ESG責任履行水平及評級

1.ESG責任履行水平。從ESG中環境、社會、治理三個方面的投入占比衡量案例銀行在三個維度的表現。從ESG投入來看,甘肅銀行在環境、社會和治理方面的投入占比都低于與其規模相當的蘭州銀行,與商業銀行ESG巨頭興業銀行相比更是相差甚遠。

在環境方面,甘肅銀行雖然在綠色債券投資方面高于蘭州銀行,但其債券評級為“AA+”,相較于蘭州銀行和興業銀行,甘肅銀行發行的綠色債券信用風險較高;社會方面,甘肅銀行支持農業發展的投入極低,與蘭州銀行和興業銀行相差甚遠;在公司治理方面,甘肅銀行不良貸款率高于同行業平均水平,其合規性和系統性風險監管制度也存在疏漏。

2.ESG結果及評級。ESG評級是衡量企業ESG績效的工具,從秩鼎評級結果可以看出,甘肅銀行近年來雖然一直在履行ESG責任并進行相關信息披露,但其成果并不理想。

從表3評級結果可以看出,甘肅銀行和蘭州銀行在環境方面評級相當,但甘肅銀行在社會和公司治理方面不及蘭州銀行;蘭州銀行在公司治理方面表現較為突出,與興業銀行同評為AA級;興業銀行作為中國首家赤道銀行,在綠色債券市場上積累了先行經驗,被評為AA級,成為全國商業銀行的典范。

(三)ESG履行后的績效表現及原因

關于案例銀行履行ESG責任后產生的企業績效,本文分別從會計表現、市場表現和發展表現三方面選取相關指標進行評價。

由表4可以看出,三家案例銀行履行ESG責任的措施基本一致,但取得的經濟結果卻大相徑庭。一般情況下,企業履行ESG的動因有環境層面動因、社會層面動因和公司治理層面動因。具體來看,環境層面動因主要是政策約束;社會層面動因包括社會公眾的需求以及社會其他競爭者的壓力;公司治理層面動因包括企業獲取長期經濟效益與吸引投資者投資等。在這種動機驅使下,企業一般會重視ESG發展,在長期ESG責任積累下提升企業績效,實現可持續發展。但是案例中甘肅銀行在履行ESG責任后并未提高企業績效,可能并非出于上述動機履行ESG責任。

現有文獻中Christmann和Taylor(2006)[21]將企業對環境管理國際質量標準的執行情況分為象征性執行與實質性執行兩類;Delmas與Montes-Sancho(2010)[22]的研究則將企業環保行為分為象征性環保行為和實質性環保行為。基于上述觀點,本文認為ESG履行動機存在相似性,因此借用這一分類方法,將企業ESG履行界定為實質性履行與象征性迎合:實質性履行是指執行主體在履行ESG方面有到位的資源和成本投入,為促進企業自身高質量發展、提升企業績效而履行ESG的行為;象征性迎合是指執行主體在履行ESG活動中通過極少的成本投入迎合政策導向,用局部包裝代替實質性履行的行為。由以上案例分析可以發現,實質性履行ESG責任與象征性迎合在不同動機作用下,對企業績效的影響也有很大差異。

案例中蘭州銀行和興業銀行出于長期戰略投資目標,實質性履行ESG責任的企業更加關注企業長期利益的發展,在ESG方面會投入較多的資源,在長期ESG資本積累下最終達到提升企業績效的目標。而像甘肅銀行象征性迎合的企業往往關注短期利益,不會將ESG納入企業長期發展目標中,在ESG方面資本投入極少,不能促進企業可持續發展,甚至會帶來沉沒成本,進而降低企業ESG責任履行動力與主動性。

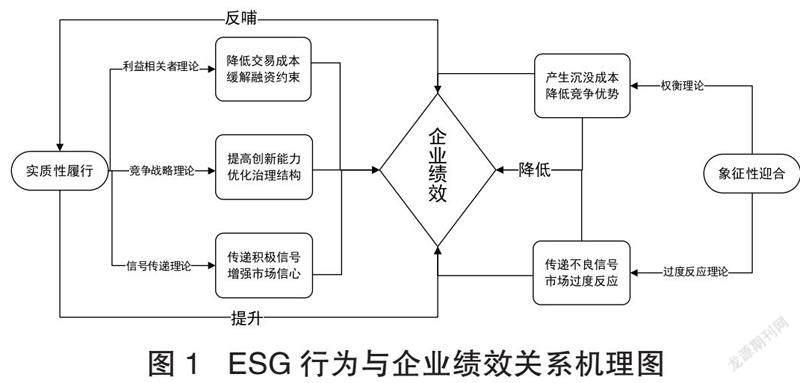

(四)機理模型構建

基于前述分析,實質性履行與象征性迎合ESG會產生不同的經濟后果,本文嘗試通過構建模型剖析其深層機理。

第一,實質性履行。基于利益相關者理論,商業銀行支持鄉村振興履行ESG責任降低了企業從不同利益相關方獲得各類發展資源的門檻,從而緩解融資約束,提升企業績效;基于競爭戰略理論,商業銀行在履行ESG責任過程中探索綠色金融和普惠金融的新路子,實現了金融模式和產品的創新,提高了商業銀行自身的可持續發展能力;根據信號傳遞理論,商業銀行綠色信貸政策和普惠金融政策的聲譽機制和風險管理機制將在長期內發揮主要作用,對銀行成本效率產生正向影響。綜上,實質性履行ESG責任能夠從多方面作用提高企業績效。第二,象征性迎合。象征性迎合ESG政策的公司雖然付出了一定的成本,但是沒有促進公司績效的提升。一方面,基于權衡理論,企業象征性履行ESG責任不僅會產生直接成本,而且會占用企業資源,浪費公司的資源和成本,降低企業本身的競爭優勢和價值。另一方面,基于過度反應理論,在生態文明建設和“雙碳”目標背景下,利益相關者較為關注企業的ESG表現,短期內市場對ESG方面的不良表現存在一定程度的過度反應。

由此可見,秉持短期功利化思維敷衍履行ESG責任,用象征性行為滿足國家政策的執行要求、逃避監督,并不會達到國家通過推行ESG體系達到優化資產結構,助力企業高質量發展的目標,甚至會增加直接和間接成本,讓企業面臨困境,與履行ESG責任初衷背道而馳。

五、結論與啟示、建議

本文通過對比案例公司ESG責任履行措施、ESG履行水平及經濟后果,發現不同ESG動機會帶來不同的經濟效果。商業銀行ESG是一項長期投資戰略,相當于無形資產的積累,實質性履行ESG責任可以提升企業形象和社會影響力,獲得利益相關者的支持,在長期持續經營中提升企業績效。象征性履行ESG責任雖然在短期內安撫了利益集團和相關群體,但會損害ESG政策的執行效果,增加自身成本,浪費社會資源,并不會提升企業績效。綜上,商業銀行作為市場分配資源的經濟主體,在履行ESG責任時要坐得住“冷板凳”,依據自身經營狀況,在做好合規風控的前提下,追求長期可持續化的ESG責任投入,做好高質量發展的帶動者。

商業銀行應該在樹立良好的ESG履行動機的情況下,結合自身的實際情況,理清本行的ESG發展思路,制定出切實可行的發展流程。在案例對比分析中可以發現,蘭州銀行立足城商銀行的定位,將ESG扎根于深耕小微企業,在履行ESG責任的同時也促進了企業自身的發展。興業銀行重點在債券市場踐行ESG責任,不僅給自身帶來了穩步向好的財務績效,還體現了特色化競爭優勢。因此,商業銀行要將ESG融入自身業務發展模式,避免僅用企業文化、愿景去契合可持續發展,象征性迎合ESG戰略。

象征性迎合是一種必須擯棄的ESG履行方式,結合象征性ESG履行的原因及表現,可采取以下策略促進ESG實質性履行:第一,將ESG目標執行化為具體的量化目標,清晰地規定輸出與結果的評價方式和標準,盡可能為執行提供便利,壓縮象征性執行的空間。第二,銀行內部要進行綠色金融和ESG人才培養,提高業務人員的專業素養,相關業務人員要了解ESG投資的方法及業務流程,幫助銀行提高ESG水平。第三,有效地監督是克服象征性執行的重要手段,推行ESG報告強制披露制度,讓社會公眾、新聞媒體、非營利組織加強對企業和金融機構ESG行為的監督。

參考文獻:

[1]宋科,徐蕾,李振,王芳.ESG投資能夠促進銀行創造流動性嗎?——兼論經濟政策不確定性的調節效應[J].金融研究,2022(02):61-79.

[2]黃世忠.支撐ESG的三大理論支柱[J].財會月刊,2021(19):3-10.

[3]曾蓮,鄧文悅揚.地方政府債務影響企業ESG的效應與路徑研究[J].現代經濟探討,2022(06):10-21.

[4]Ferriani, F., & Natoli, F. ESG risks in times of COVID-19.[J] Applied Economics Letters, 2021,(28):1-5.

[5]Baraibar-Diez,María D. Odriozola. CSR Committees and Their Effect on ESG Performance in UK, France, Germany,and Spain[J].Sustainability,2019,44(05):119-124.

[6]Yulu Ouyang,Yurou Zhang,Xuejia Xue. The Impact of Board Cultural Diversity on Company ESG Performance under Different Risk Backgrounds[J]. 2022 5th International Conference on Financial Management, Education and Social Science,2022,51,593-601.

[7]MartínezFerrero Jennifer,Lozano M. Belén,Vivas Miguel. The impact of board cultural diversity on a firm's commitment toward the sustainability issues of emerging countries: The mediating effect of a CSR committee[J]. Corporate Social Responsibility and Environmental Management,2020,28(2).675-685.

[8]Romano, M., Cirillo, A., Favino, C., & Netti, A. ESG (Environmental, Social and Governance) Performance and Board Gender Diversity: The Moderating Role of CEO Duality. Sustainability, 2020(21):92-98.

[9]柳學信,李胡揚,孔曉旭.黨組織治理對企業ESG表現的影響研究[J].財經論叢,2022(01):100-112.

[10]Nekhili,M.,Boukadhaba,A. and Nagati, H.The ESG-financial Performance Relationship:Does the Type of Employee Boar Representation Matter. Corporate Governance: An International Review, 2020,(2).134-161.

[11]邱牧遠, 殷紅. 生態文明建設背景下企業ESG表現與融資成本[J]. 數量經濟技術經濟研究, 2019, (3): 108-123.

[12]史敏,蔡霞,耿修林.動態環境下企業社會責任、研發投入與債務融資成本——基于中國制造業民營上市公司的實證研究[J].山西財經大報,2017,39(03):111-124.

[13] Zeng T,Crowther D. Relationship? between? corporate? social responsibility and tax avoidance: international evidence[J]. Social Responsibility Journal, 2019, 15(2): 244-257.

[14]李井林,陽鎮,陳勁,崔文清.ESG促進企業績效的機制研究——基于企業創新的視角[J].科學學與科學技術管理,2021,42(09):71-89.

[15]? 安國俊,華超,張飛雄,郭沛源,王駿嫻,茍明宇.碳中和目標下ESG體系對資本市場影響研究——基于不同行業的比較分析[J].金融理論與實踐,2022(03):48-61.

[16]周方召,潘婉穎,付輝.上市公司ESG責任表現與機構投資者持股偏好——來自中國A股上市公司的經驗證據[J].科學決策,2020(11):15-41.

[17]Bhandari A, Javakhadze D. Corporate social responsibility and capital allocation efficiency[J]. Journal of Corporate Finance, 2017, (43): 354-377.

[18]Atan R,Alam M M,Said J,et al. The Impacts of Environmental,Social,and Governance Factors on Firm Performance: Panel Study of Malaysian Companies[J]. Management of Environmental Quality,2018,29 (2) : 182-194.

[19]Atan R,Alam M M,Said J,et al.The Impacts of Environmental,Social,and Governance Factors on Firm Performance: Panel Study of Malaysian Companies[J] .Management of Environmental Quality,2018,29(2):182-194.

[20]Capelle-Blancard G,Petit A.Every Little Helps? ESG News and Stock Market Reaction[J].Journal of Business Ethics,2019,157 (2):543-565.

[21]Christmann, P. and Taylor, G. Firm Self-Regulation through International Certifiable Standards: Determinants of Symbolic versus Substantive Implementation[J], Journal of International Business Studies, 2006,37(6): 863-878.

[22]? Delmas, M. A., and Montes-Sancho, M. J.Voluntary Agreements to Improve Environmental Quality: Symbolic and Substantive Cooperation[J], Strategic Management Journal, 2006,31, (6): 575-601.

基金項目:甘肅省哲學社會科學規劃項目(2022QN025);甘肅省人文社會科學項目專項課題(22ZZ77);甘肅政法大學校級科研項目(GZF2022XZD05);甘肅政法大學教學改革項目(GZJG2022-B12);甘肅省高等學校創新基金項目(2021A-095);甘肅省研究生“創新之星”項目(2023CXZX-785)。

作者單位:簡冠群,甘肅政法大學經濟學院 ,副教授,博士,碩士生導師;董小紅,甘肅政法大學經濟學院,碩士研究生。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

少先隊活動(2021年2期)2021-03-29 05:40:48

云南畫報(2020年9期)2020-10-27 02:03:26

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國公路(2017年7期)2017-07-24 13:56:38

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22