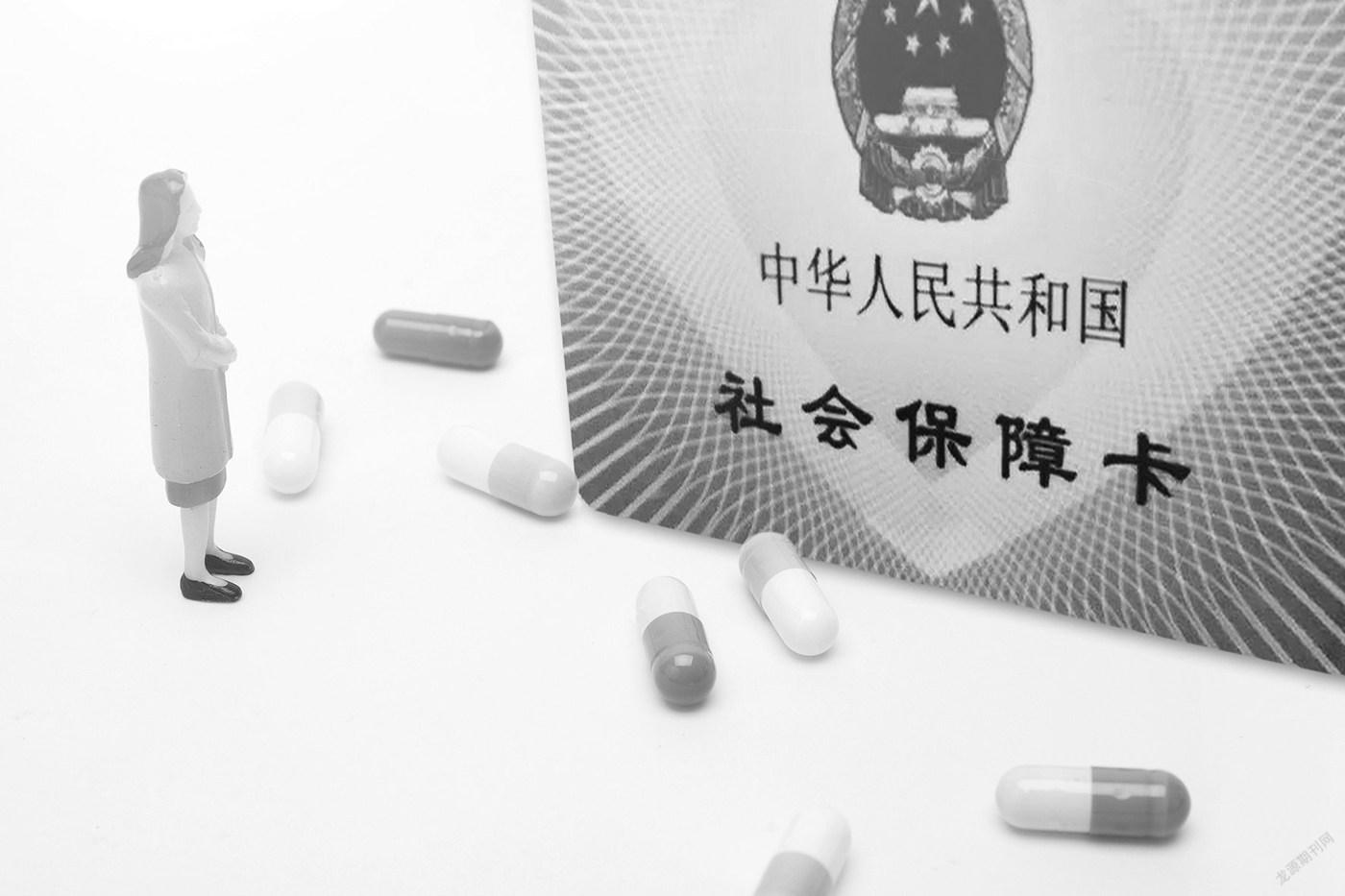

連年繳費又未享受醫保,能否減少個人繳費?

2023-04-24 01:34:02李爽

人生與伴侶·共同關注 2023年3期

李爽

針對十三屆全國人大五次會議第6706號建議中,提出連年繳費又未享受醫保報銷的居民,是否可以減少個人繳費?國家醫保局2月6日答復,不同于商業保險對投保人的健康狀態有要求,居民醫保作為社會醫療保險堅持公平普惠,通過大數法則分散疾病帶來的風險,籌資不受參保人是否患病的影響,體現了風險共擔、共建共享。

客觀上看,如果將個人繳費與健康狀況以及醫療服務利用度掛鉤,可能會出現健康人群繳費日益減少、患病人群繳費逐年增多的情況,不利于制度保障功能發揮和長期穩定運行。

對于“暫緩個人繳費提標,建立適當增長的繳費機制”的建議,國家醫保局表示,居民醫保實行財政補助和個人繳費相結合的籌資方式,堅持以收定支、收支平衡、略有結余,定額籌資、按年動態調整。居民醫保籌資水平合理調增,是確保參保人待遇支出的客觀需要,主要用于鞏固提高待遇保障水平。當前,隨著醫藥技術快速進步、居民醫療需求逐步釋放、人口老齡化加速,醫療費用持續高速增長對醫保制度運行影響很大,醫保基金支出壓力較大。

答復還稱,個人繳費年年漲、影響群眾參保積極性的問題客觀存在,“個人繳費標準在一段時間內保持相對穩定”引導合理預期的建議很有參考價值,該局高度重視,正在會同財政部專題研究完善居民醫保籌資動態調整機制,推動繳費調整與經濟社會發展水平和居民人均可支配收入掛鉤,穩定社會預期,切實保障好群眾合法權益。而對于推行以戶為單位組織參保,國家醫保局稱,地方組織發動群眾參保過程中已有相應的做法,在一定程度上有利于基層具體工作落實,提高居民醫保參保率,但實踐中受人員流動、人戶分離等因素影響,操作上也存在一定障礙。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2019年12期)2019-05-21 02:55:32

人大建設(2018年9期)2018-11-18 21:59:16

中國塑料(2016年3期)2016-06-15 20:30:00

浙江人大(2014年4期)2014-03-20 16:20:16

中國火炬(2010年8期)2010-07-25 11:34:30