金融市場穩定與企業流動性管理

2023-04-29 07:47:27王亞童楊貝貝喬智

河南師范大學學報(哲學社會科學版) 2023年2期

王亞童 楊貝貝 喬智

摘 要:金融市場穩定是影響企業流動性管理的重要因素。本文以2003年至2016年滬深A股上市公司為研究樣本,用現金持有量和企業股價崩盤風險分別度量企業流動性和金融市場的穩定情況,實證研究股價崩盤風險對企業現金持有的影響。研究發現,股價崩盤風險升高時,企業會增加現金持有且現金持有價值更高,驗證了現金持有的“權衡理論”。在區分產權、經濟政策不確定性等差異后,發現股價崩盤風險對企業現金持有量和現金持有價值的影響在非國有企業和經濟政策不確定性較高的時期更顯著。因此,公司應提高自身的流動性管理水平,政府應拓展民營企業的融資渠道以緩解其面臨的融資難和融資貴等問題。保持政策的一致性和連續性,以降低由于經濟政策波動而產生的對于微觀企業行為的影響。

關鍵詞:金融市場穩定;流動性管理;股價崩盤風險;現金持有;現金價值

作者簡介:王亞童(1990—),男,湖南長沙人,湖南大學金融與統計學院博士后,主要從事公司金融等相關研究;楊貝貝(1990-),女,河南平頂山人,經濟學碩士,大家財產保險有限責任公司河南分公司研究員,主要從事金融市場等相關研究;喬智(通訊作者),河南鄭州人,復旦大學大數據學院與珠海復旦創新研究院聯合培養博士后,主要從事金融市場等相關研究。

中圖分類號:F830.9

文獻標識碼:A

文章編號:1000-2359(2023)02-0071-07

收稿日期:2022-06-05

一、問題的提出

現金作為企業流動性最強的資產,能顯著影響企業的投融資決策和流動性風險管理能力,進而影響企業的價值。企業在生產經營中面臨諸多風險,然而,現有的研究較少關注金融市場波動所導致的股價崩盤風險及對其現金決策的影響。韓立巖和劉博研用股票波動率來度量企業層面的風險,但用波動度量的風險與企業的實際下行風險存在較大的區別[韓立巖, 劉博研:《公司治理、不確定性與現金價值》,《經濟學(季刊)》, 2011年第2期。]。前景理論指出,經濟主體對虧損(下行狀態)比對盈利(上行狀態)更敏感,風險主要是通過下行狀態而非上行狀態來影響企業的決策[Konchitchki, Luo, Ma, Wu, Accounting-Based Downside Risk, Cost of Capital, and the Macroeconomy,Review of Accounting Studies, 2016(1).]。此外,現有的研究大多忽視了股價崩盤風險的經濟后果。鑒于此,本文參照彭俞超等的研究[彭俞超,倪驍然,沈吉:《企業“脫實向虛”與金融市場穩定:基于股價崩盤風險的視角》,《經濟研究》,2018年第10期。],運用股價崩盤風險測度金融市場的穩定以及對企業流動性風險和管理的影響,結合我國特殊的制度背景,探討產權性質和經濟政策不確定性所導致的異質性影響。

二、理論分析與研究假設

當股價崩盤風險升高時,企業現金流的不確定性也更高,更可能出現資金短缺,增加企業未來的財務困境和破產風險。較高的股價崩盤風險意味著企業與外部投資者間的信息不對稱程度較高,投資者難以準確評估企業未來的發展前景,這將導致較高的企業外部融資成本[喻靈:《股價崩盤風險與權益資本成本:來自中國上市公司的經驗證據》,《會計研究》, 2017年第10期。]。根據優序融資理論,企業在信息不對稱較高時,應優先使用內部資金,因此增加現金持有量能有效降低企業的融資成本。另一方面,較高的信息不對稱增加了外部投資者和股東監督管理層的監管難度,使得管理層的在職消費等機會主義行為難以被發現,而現金最容易被管理層轉化為私人收益[Myers, Rajan, The Paradox of Liquidity. The Quarterly Journal of Economics, 1998(3).]。基于此,提出假設H1——

H1:股價崩盤風險越高,企業現金持有水平也越高。

股價崩盤風險源于企業自身的經營風險和信息風險,股價崩盤風險越高,企業信息不對稱程度和未來現金流不確定性越高,并通過預防性動機和代理動機來影響企業現金持有的成本和收益,進而影響企業價值。從預防性動機的視角來看,增加現金持有能有效地降低企業資金短缺的風險,避免高昂的外部融資成本,充足的現金儲備也有利于企業抓住未來的投資機會,進而提升企業的現金持有價值。從代理動機的視角來看,由于現金具有較高的流動性,是管理層和大股東最容易侵占的資產,當企業增加現金持有時,大股東和管理層傾向于用現金來滿足私利以實現自身價值而非企業價值的最大化。綜上所述,股價崩盤風險升高時,基于預防性動機增加現金持有將提升企業的價值,而基于代理動機將增加現金持有會降低企業的價值。因此股價崩盤風險對企業現金持有價值的影響具有不確定性,基于此,提出下列假設H2——

H2a:股價崩盤風險越高,企業現金持有的價值越高。

H2b:股價崩盤風險越高,企業現金持有的價值越低。

三、研究設計

(一)樣本選取與數據來源

本文以2003-2016年中國滬深兩市A股上市公司為初始研究樣本,并進行下述篩選:(1)剔除金融行業樣本;(2)剔除ST和PT狀態的樣本;(3)剔除凈資產為負的樣本;(4)剔除交叉上市樣本;(5)剔除相關財務數據缺失的樣本。本文所使用的數據均來源于國泰安和萬德數據庫。為避免極端值影響,對所有連續變量均在1%和99%水平上進行縮尾處理。

(二)變量定義及度量

1.被解釋變量。參照蔡衛星的研究[蔡衛星, 曾誠, 胡志穎:《企業集團, 貨幣政策與現金持有》,《金融研究》, 2015年第2期。],將現金持有量(Cash)定義為現金及其等價物與總資產之比。在穩健性檢驗中,將現金持有量(Cash1)定義為現金及其等價物與營業收入之比。

2.被解釋變量。參照Kim等的研究方法[Kim, Li, Zhang, Corporate Tax Avoidance and Stock Price Crash Risk: Firm-Level Analysis. Journal of Financial Economics, 2011(3).],用負收益偏態系數(NCSKEW)和收益上下波動比(DUVOL)來度量股價崩盤風險(Crash)。

首先,運用股票市場的周收益率數據,對模型(1)進行回歸:

Ri,t=αi+β1Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2+εi,t(1)

其中,被解釋變量Ri,t是考慮紅利再投資的股票周度收益率,Rm,t是所有股票經流通市值加權平均調整后的周市場收益率。考慮股價同步性的影響,控制市場組合收益率的兩期超前項和兩期滯后項。股票i在第t周的特有收益率為:Wi,t=ln(1+εi,t),其中εi,t是模型(1)的殘差項。然后,基于特有收益率Wi,t構建負收益偏態系數和收益上下波動比:

NCSKEWi,t=-n(n-1)3/2ΣW3i,t(n-1)(n-2)(ΣW2i,t)3/2(2)

負收益偏態系數是股票i經過市場調整后周收益率的負偏度。其中,n是企業在年內交易周數。該值越大,則收益左偏的程度越嚴重,股價崩盤風險越大。

DUVOLi,t=log(nu-1)ΣdownW2i,t(nd-1)ΣupW2i,t(3)

收益上下波動比是股價上升階段和下降階段收益率波動性的差異。根據股票i的周特有收益率是否高于年平均周特有收益率,將全樣本劃分為上升階段(up)和下降階段(down)兩個子樣本,并分別計算兩個樣本中股票特有收益率的標準差。其中,nu是股票i的周特有收益率大于年平均特有收益率的周數,nd是股票i的周特有收益率小于年平均特有收益率的周數。該值越大,表示收益率分布更傾向于左偏,股價崩盤風險越大。為保證結果的穩健性,剔除年交易周數小于20的樣本。

3.控制變量。本文的控制變量包括:企業規模(Size)、資產負債率(Lev), 經營活動現金流量(CFO)、資本支出(Capex)、投資機會(Tobin)、是否發放現金股利的虛擬變量(Dividend)、凈資產收益率(ROE)、第一大股東持股比例(Top1)、凈營運資本(NWC);此外,還控制了年度虛擬變量(Year)和行業虛擬變量(Industry)。

(三) 研究模型

1.股價崩盤風險對企業現金持有量影響的回歸模型

針對研究假設H1,以Opler[Opler, Pinkowitz, Stulz, Williamson, The Determinants and Implications of Corporate Cash Holdings. Journal of Financial Economics,1999(1).]等的模型為基礎,加入股價崩盤風險代理變量(Crash),運用回歸模型(4)來研究股價崩盤風險對企業現金持有量的影響:

Cashi,t=β0+β1Crashi,t-1+β2Tobini,t+β3Sizei,t+β4Levi,t+β5NWEi,t+β6CFOi,t+β7Capexi,t

+β8Dividendi,t+β9ROAi,t+β10Top1i,t+ΣIndustry+ΣYear+εi,t(4)

在模型(4)中,被解釋變量是企業現金持有量(Cash);核心解釋變量股價崩盤風險代理變量(Crash)分別用負收益偏態系數(NCSKEW)和收益上下波動比率(DUVOL)來度量,為了緩解潛在的內生性問題,使用滯后一期的股價崩盤風險。

2.股價崩盤風險對企業現金持有價值影響的回歸模型

針對研究假設H2,參照Faulkender和Wang的研究[Faulknder, Wang, Corporate Financial Policy and the Value of Cash. The Journal of Finance, 2006(4).],在經典價值模型中加入股價崩盤風險與企業現金持有變化量的交互項,構建模型(5)來檢驗股價崩盤風險對企業現金持有的價值的影響:

ri,t-RBi,t=γ0+γ1Crashi,t+γ2ΔCashi,t+γ3Crashi,t*ΔCashi,t+γ4ΔEi,t+γ5ΔNAi,t+γ6ΔIi,t

+γ7Levi,t+γ8Levi,t*ΔCashi,t+εi,t(5)

該模型是通過現金持有量的變化對超額回報率的貢獻,來度量現金持有價值。其中,被解釋變量是企業股票的年度超額收益率(ri,t-RBi,t),ri,t是企業股票的年收益率,RBi,t是基準收益率,具體計算方法如下:首先在每個年度內,按照企業規模將樣本分為五組,按照企業賬面市值比將樣本分為五組;然后計算每個年度內5*5組合的市值加權平均收益,并作為基準收益;最后計算出個股的超額收益率。股價崩盤風險代理變量(Crash)與現金持有變化量ΔCashi,t的交互項是本模型的研究重點,若股價崩盤風險能增加企業現金持有的價值則該交互項為正,否則該交互項為負。根據企業現金價值的相關文獻,本模型還控制了現金持有變化量(ΔCash)、非現金資產的變化量(ΔE)、財務費用的變化量(ΔI)、凈利潤變化量(ΔNA)、資產負債率(Lev)、資產負債率與現金變化量的交互項(Lev*ΔCash)。

四、實證結果分析

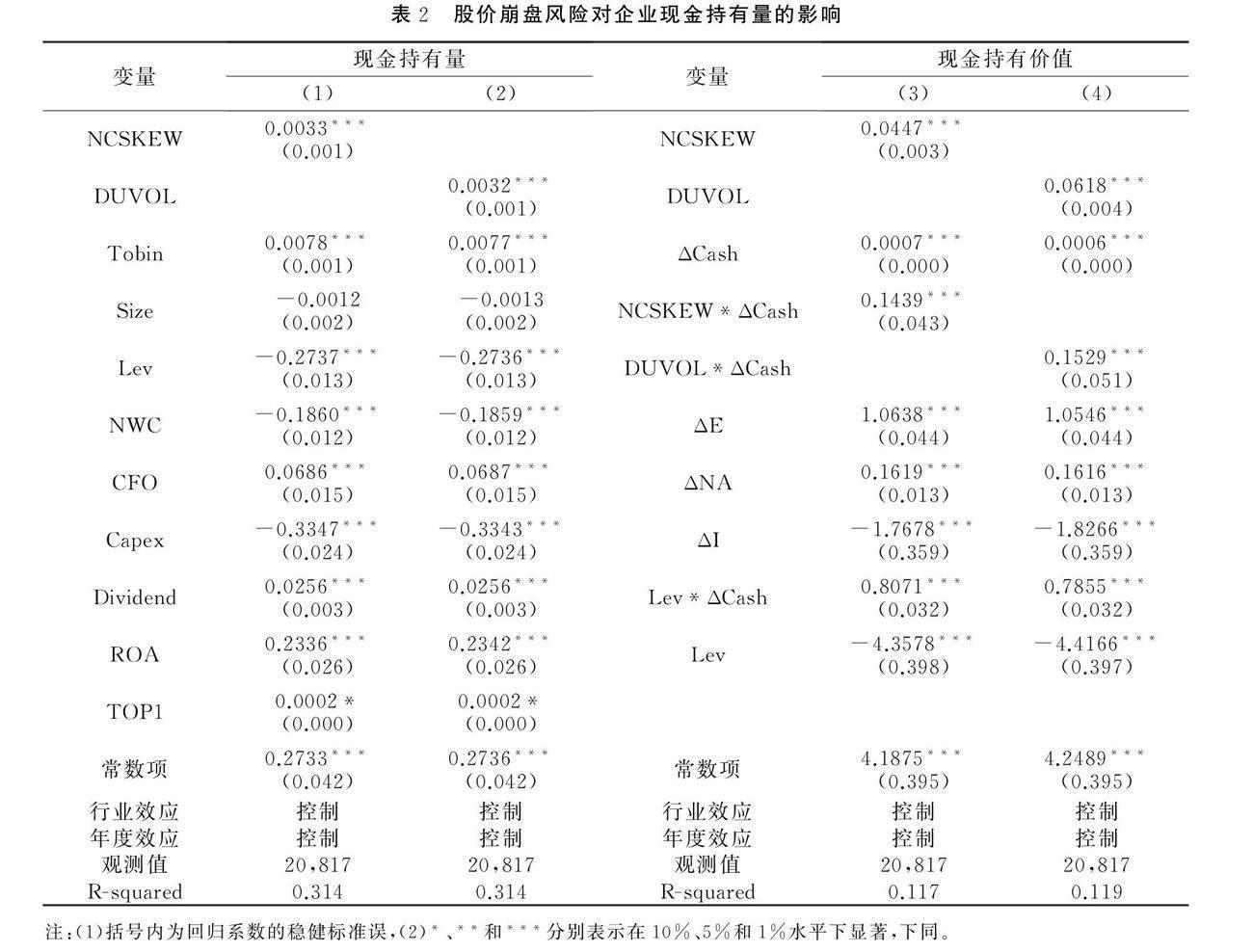

(一) 股價崩盤風險與企業現金持有

表2的第(1)列和第(2)列報告了本文研究假設H1即股價崩盤風險對企業現金持有量影響的回歸結果。股價崩盤風險代理變量NCSKEW的回歸系數是0.0033且在1%的水平上顯著,DUVOL的回歸系數是0.0032也在1%的水平上顯著。上述結果表明,股價崩盤風險升高時,企業會增加現金持有,本文的研究假設H1得以驗證。

(二) 股價崩盤風險與企業現金持有價值

表2的第(3)列和第(4)列報告了股價崩盤風險對企業現金持有價值影響的回歸結果。股價崩盤風險與企業現金持有變化量的交互項NCSKEW*ΔCash的回歸系數是0.1439且在1%水平上顯著,DUVOL*ΔCash的回歸系數是0.1529且在1%水平上顯著,表明在股價崩盤風險升高時,增加現金持有量能顯著地提升企業的價值,這意味著企業主要是基于預防性動機而非代理性動機而增加現金持有,滿足現金持有的“權衡理論”,本文的研究假設H2a得以驗證。在股價崩盤風險較高時,企業未來的現金流不確定性更大、外部融資成本更高,基于預防性動機企業會增加現金持有,以避免高昂的外部資金成本,滿足未來的資金需求。在股價崩盤風險較高時,增加現金持有有利于企業的日常經營,并能有效地降低企業的財務困境風險,進而提升企業的價值。

(三)異質性分析

1.產權性質的異質性

根據企業的最終控制人是否為中央或地方政府,將全樣本劃分為國有企業樣本組和非國有企業樣本組,分別對模型(1)和模型(2)進行回歸,表3給出了回歸結果,其中左側報告股價崩盤風險是對企業現金持有決策影響的回歸結果,右側報告股價崩盤風險是對企業現金持有價值影響的回歸結果。在國有企業組中,股價崩盤風險代理變量NCSKEW的回歸系數是0.0022,且僅在10%的水平上顯著,DUVOL的回歸系數是0.0004,但不具備統計上的顯著性;在非國有企業組中,股價崩盤風險代理變量NCSKEW的回歸系數是0.0034,DUVOL的回歸系數是0.0046,且都在1%的水平上顯著;上述結果表明,股價崩盤風險升高時,僅非國有企業會增加現金持有。在國有企業組中,股價崩盤風險代理變量與企業現金持有變化量的交互項NCSKEW*ΔCash和DUVOL*ΔCash的回歸系數都為正,但不具備統計上的顯著性;在非國有企業組中,股價崩盤風險代理變量和企業現金持有增量的交互項NCSKEW*ΔCash和DUVOL*ΔCash的回歸系數都為正,且在1%的水平上顯著;上述結果表明股價崩盤風險升高時,非國有企業增加現金持有能提高企業價值,而這種效應在國有企業中并不顯著。

與非國有企業相比,國有企業承擔著重要的政治責任和社會責任,對于我國經濟社會的發展有著極其重要的保障作用。當國有企業面臨較高的風險時,政府會對其伸出“扶持之手”。因此,在股價崩盤風險較高時,國有企業增加現金持有的動機更弱,增加現金持有也不能提升企業的價值。然而,非國有企業的融資約束程度和經營風險都更高,股價崩盤風險將加劇這一效應。因此,在股價崩盤風險較高時,非國有企業會增加現金持有,且現金持有的價值更高。

2.經濟政策不確定性的異質性

借鑒Baker[Baker, Bloom, Davis, Measuring Economic Policy Uncertainty,The Quarterly Journal of Economics, 2016(4).]構建的“中國經濟政策不確定性指數”來度量我國的經濟政策不確定性,并按照其中位數,將樣本劃分為高經濟政策不確定性組和低經濟政策不確定性組,分別對模型(4)和(5)進行回歸。

表4報告了股價崩盤風險對企業現金持有量和現金持有價值影響的回歸結果。在經濟政策不確定性較高的時期,股價崩盤風險代理變量NCSKEW和DUVOL的回歸系數都顯著為正;在經濟政策不確定性較低的時期,股價崩盤風險代理變量NCSKEW和DUVOL的回歸系數也為正,但不具備統計上的顯著性。上述結果表明,僅在經濟政策不確定性較高的時期,企業會在股價崩盤風險升高時增加現金持有。在經濟政策不確定性較高的時期,股價崩盤風險代理變量與企業現金持有變化量的交互項NCSKEW*ΔCash和DUVOL*ΔCash的回歸系數為正,但不具備統計上的顯著性;在經濟政策不確定性較低的時期,股價崩盤風險代理變量NCSKEW和DUVOL的回歸系數也正且在1%的水平上顯著。上述結果表明,僅在經濟政策不確定性較低的時期,增加現金持有才能提升企業價值。

在經濟政策不確定性較高時,未來的經濟政策走勢不明朗,整體風險厭惡程度較高,對股價崩盤風險也更敏感,基于預防性動機企業會持有更多的現金資產。此時,企業因股價崩盤風險而增加的現金持有,雖然能降低未來的財務困境和破產風險,但宏觀層面的經濟政策不確定性風險和企業自身的股價崩盤風險相疊加,降低了企業的投資意愿,從而不能顯著提升現金持有的價值。然而,在經濟政策不確定性較低的時期,整個社會的投資意愿較強,企業因股價崩盤風險而增加的現金持有,能讓企業抓住潛在的投資機會,從而提升現金持有的價值。

(四)內生性檢驗

本文采用兩種方法緩解潛在的內生性問題。一是傾向得分匹配法(PSM),用來處理樣本選擇偏誤問題。根據股價崩盤風險Crash的大小將樣本排序,股價崩盤風險較大的前三分之一樣本設置為處理組,其他樣本歸為控制組[李姝,翟士運,古樸:《非控股股東參與決策的積極性與企業技術創新》,《中國工業經濟》,2018年第 7期。]。首先要通過傾向得分的方法找出與實驗組特征相似的參照組,計算其傾向得分,該分值體現了樣本進入實驗組的概率,控制變量包括經營性現金流、財務杠桿率、前五大股東持股比例、審計單位、公司規模、產權性質、年流通股換手率、信息透明度;然后根據傾向得分,運用最小距離法為每一個股價崩盤風險較高的上市公司進行配對,找到與之對應的股價崩盤風險較低的上市公司,運用配對后的效果進行回歸,結果保持穩健。二是兩階段最小二乘法(2SLS),

使用同年度同行業其他企業(剔除樣本企業)股價崩盤風險的平均值作為工具變量,引入工具變量并控制模型的內生性后,結果保持穩健[褚劍,方軍雄:《公司股價崩盤風險影響審計費用嗎?》,《 外國經濟與管理》, 2017年第9期。]。(由于篇幅有限,回歸結果不再單獨列示,下同。)

(五)穩健性檢驗

本文采用三種方法進行穩健性檢驗。一是替換核心解釋變量股價崩盤風險的度量方法,用虛擬變量來度量股價崩盤風險,若企業在年內發生過一次股價崩盤,則取值為1,反之則為0[Chen, Kim, Li, Chinas Closed Pyramidal Managerial Labor Market and the Stock Price Crash Risk. The Accounting Review, 2018(3).]。二是替換被解釋變量現金持有量的度量方法,用現金及其等價物與企業營業收入之比來度量企業的現金持有情況。三是控制可能的遺漏變量,系統性風險也會對企業的財務決策產生影響,在模型(4)和(5)中加入系統性風險重新進行回歸。通過上述三種穩健性檢驗,本文的研究結論保持不變。

五、結論與政策建議

金融市場穩定是否會影響以及如何影響企業的流動性管理是一個重要的研究問題。本文基于股價崩盤風險的視角,以我國2003-2016年滬深A股上市的非金融企業為樣本,用現金持有度量企業的流動性管理水平。研究發現,股價崩盤風險升高時,企業會持有更多的現金。股價崩盤風險升高時,企業持有現金的價值也更高,驗證了企業現金持有的“權衡理論”。在區分產權性質后,發現股價崩盤風險對企業現金持有量和現金持有價值的影響在非國有企業中更為明顯。在區分經濟政策環境后,發現股價崩盤風險對企業現金持有量和現金持有價值的影響,在經濟政策不確定性較高的時期更為明顯。在運用傾向得分匹配法(PSM)和兩階段最小二乘法(2SLS)控制模型潛在的內生性、改變解釋變量和被解釋變量的度量方法、控制可能的遺漏變量的影響后,本文的研究結論仍穩健成立。因此,政府應推進市場化改革,大力發展多層次資本市場結構,拓展民營企業的融資渠道以緩解其面臨的融資難和融資貴等問題。同時,應盡量保持政策的一致性和連續性,以降低由于經濟政策波動而產生的對于微觀企業行為的影響。

Financial Market Stability and Enterprise Liquidity Management

——An Analysis on Stock Price Crash Risk

Wang Yatong1,Yang Beibei2,Qiao Zhi3

(1.Hunan University,Changsha 410082,China;2.Dajia Property Insurance,Zhengzhou 450000,China;3.Zhuhai-Fudan Innovation Institute,Zhuhai 519000,China)

Abstract:The stability of the financial market is an important factor affecting the liquidity management of enterprises. This paper takes Shanghai and Shenzhen A-share listed companies from 2003 to 2016 as research samples, uses cash holdings and corporate stock price collapse risk to measure corporate liquidity and financial market stability respectively, and empirically studies the impact of stock price collapse risk on corporate cash holdings. The study found that when the risk of stock price collapse increases, enterprises will increase their cash holdings and the value of cash holdings is higher, which verifies the “trade-off theory” of cash holdings. After distinguishing the differences between property rights and economic policy uncertainty, it is found that the impact of stock price collapse risk on cash holdings and cash holdings value of enterprises is more significant in non-state-owned enterprises and periods with high economic policy uncertainty.Therefore, companies should improve their own corporate governance level, and the government should expand the financing channels of small and medium-sized enterprises to alleviate the financing difficulties and high financing costs faced by them. Maintain the consistency and continuity of policies to reduce the impact on the behavior of micro-enterprises caused by the fluctuation of economic policies.

Key words:financial market stability;liquidity management; risk of stock price collapse;cash holding; cash value

[責任編校 陳浩天]