金融風險對碳排放影響的實證分析

2023-04-29 15:25:10鄧世霞

中國科技投資 2023年2期

鄧世霞

摘要:根據國際能源署數據,2021年全球二氧化碳排放量創歷史記錄,同比上升6%,該機構認為碳排放已經影響到了人類發展。隨著全球經濟一體化推進,國際間金融風險牽一發而動全身,只有控制能源消耗,抑制二氧化碳排放,才能保證社會資源平衡發展。因此,當前社會發展的第一要務是抑制二氧化碳排放。我國作為世界人口大國,碳排放量居高不下,目前國家已經明確了綠色低碳經濟戰略目標,要求促進碳減排,推動碳金融發展。碳排放與金融市場相互促進,但弱化了金融風險對碳排放影響效應。因此,本文側重分析了金融風險對碳排放的影響機制,進一步證實了金融風險對碳排放存在抑制作用,地區發展可借助金融手段減少碳排放,最后從在助力碳減排、管控金融風險、促進產業創新升級、優化政策方面提出了相關政策建議,旨在為我國實現碳達峰、碳中和提供參考。

關鍵詞:金融風險;碳排放;中介效應

全球經濟一體化持續發展,人類肆意開發自然資源,造成了嚴重的資源浪費,給生態環境帶來了嚴重的破壞。隨著近年來我國經濟快速發展,二氧化碳排放問題已成為當前環境治理亟待解決的問題。碳減排是當前全球議題,世界各國加強交流合作,中國作為世界第一制造大國、世界第二大經濟體,應同國際社會一道為碳減排做好表率。

一、金融風險對碳排放的影響機制分析

(一)金融風險對碳排放總體影響分析

學術界對金融風險及碳排放之間關系持有不同意見,部分學者認為碳排放是實體經濟發展過程對生態環境帶來的破壞,金融風險主要來自行業市場價格波動,二者之間作用關系并不明顯。根據對土耳其金融市場分析,金融市場未對二氧化碳排放產生影響。隨著二者關聯性的證據浮現,領域內學者將金融風險與碳排放二者關聯度并不強的因素進行分析,Zhang等(2020)對近30年時間111個國家的面板數據利用回歸模型進行風險分析,結合二氧化碳排放問題,結果表明金融風險對二氧化碳排放屬于遞增性增長。裴輝儒和張穎(2015)則認為我國當前金融穩定是促進二氧化碳排放的重要驅動力。綜合學者觀點,金融市場小幅波動會抑制二氧化碳排放量,而且國家碳減排政策頒布也會對金融市場產生一定沖擊。因此,本文提出的第一個假設是金融風險增加,有利于碳減排項目資金獲取。

(二)金融風險對碳排放的影響路徑分析

金融風險與碳排放之間存在一定的內部邏輯關系,技術創新可以控制降低二氧化碳排放實現低碳目標,并在控制二氧化碳排放的同時,增加經濟產出,提高利潤。技術創新是引進先進技術、內化技術并開拓創新的過程,技術創新模式如果受到金融限制,創新程度也會受到影響。隨著新經濟常態化發展,自主設計和研發低碳技術需要借助股票和債券方式緩解資金壓力,促進技術創新開展。隨著市場化程度的加深,金融風險隨之增加,技術創新應用實現了投資目標,可以緩解融資約束。因此,本文提出第二個假設,金融風險可以通過技術創新控制二氧化碳排放。

金融市場發展階段不同,產業結構也會發生一定的變化,這也是引發金融風險的碳減排效應的另一種方式。當產業結構發展成熟,融資渠道拓寬,產業投資風險會隨之降低,預期收益相對可觀、穩定。前沿的技術可以促進金融市場穩健發展,當技術創新和研發伴隨著一定的市場和技術風險,產業結構也會向高風險、高收益方向發展。我國提出了碳達峰、碳中和戰略目標,各領域致力于碳減排技術研發,但研發創新風險大,對創新研發資金需求較高。金融體系的構建可以應對企業技術創新,緩解融資約束問題,促進產業結構持續優化。金融風險高,有利于產業技術創新發展,實現碳減排目標。因此,本文提出第三個假設,金融風險可以優化產業結構,控制二氧化碳排放。

(三)金融風險對碳排放影響的異質性分析

我國地區間經濟發展不均衡,區域間的金融市場規模、發展范圍存在較大區別,主要是區域之間的經濟發展水平與金融運行效果存在差異,反作用于產業結構。金融體系較為成熟的東南部地區,金融要素集聚,投資者相對客觀、理性,金融風險識別能力強,對碳減排促進作用較為明顯。西部與東北部地區受到資源配置及金融管理制約,金融體系開放程度受到限制,金融風險與碳減排關聯度不強。因此,本文提出第四個假設,金融風險碳減排效應存在區域異質性。

金融風險促進碳減排可以發揮技術創新與產業升級方式,金融風險的適度性能夠促進碳減排產業結構優化及技術水平升級,但金融市場具有波動性質,一旦金融風險發生,將會引發投資損失,金融風險過高,會擾亂市場經濟秩序,在碳減排技術研發和產業升級方面,將會受到融資限制。因此,本文提出第五個假設,適度金融風險可以促進二氧化碳減排,但金融風險過高,難以通過促進技術研發和產業升級控制碳減排。

二、金融風險對碳排放影響的實證分析

(一)面板回歸模型設定

為了探究金融風險對碳排放的影響,借助中介效應模型開展實證分析,變量采用自然對數形式,可以控制變量的量綱,避免數據出現差異,有效控制樣本異方差。中介效應模型的三個步驟如下:

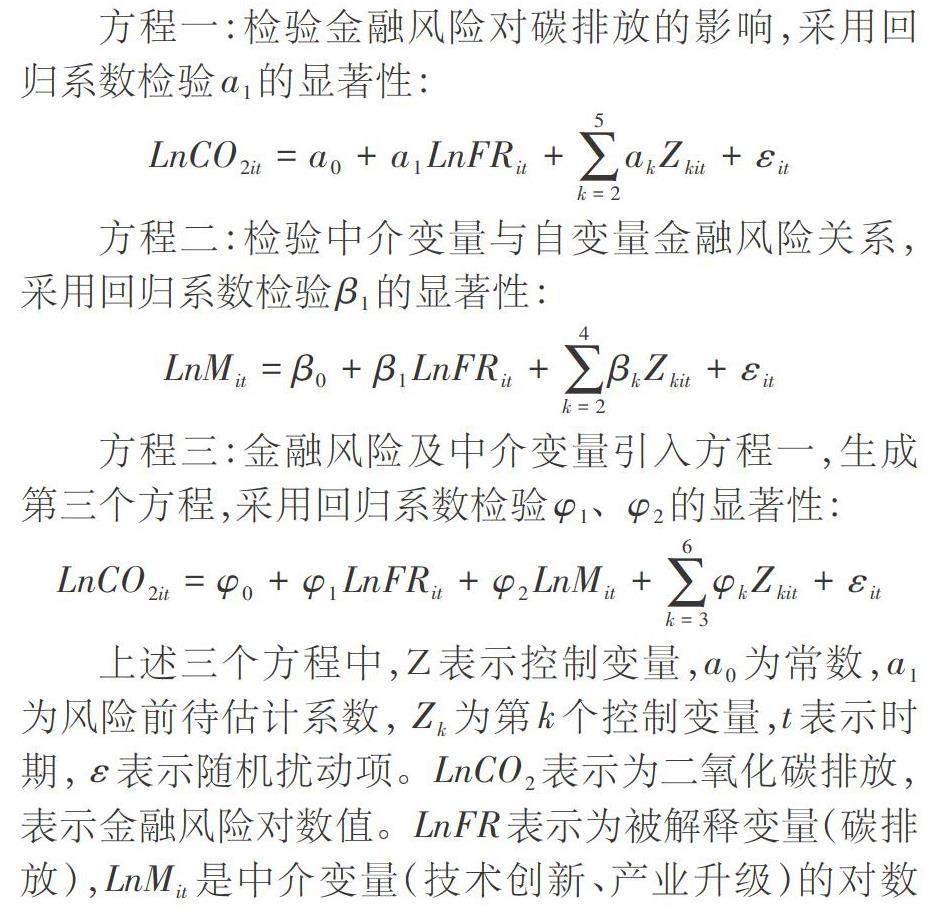

方程一:檢驗金融風險對碳排放的影響,采用回歸系數檢驗[a1]的顯著性:

[LnCO2it=a0+a1LnFRit+k=25akZkit+εit]

方程二:檢驗中介變量與自變量金融風險關系,采用回歸系數檢驗[β1]的顯著性:

[LnMit=β0+β1LnFRit+k=24βkZkit+εit]

方程三:金融風險及中介變量引入方程一,生成第三個方程,采用回歸系數檢驗[φ1、φ2]的顯著性:

[LnCO2it=φ0+φ1LnFRit+φ2LnMit+k=36φkZkit+εit]

上述三個方程中,Z表示控制變量,[a0]為常數,[a1]為風險前待估計系數, [Zk]為第[k]個控制變量,[t]表示時期, [ε]表示隨機擾動項。[LnCO2]表示為二氧化碳排放, 表示金融風險對數值。[LnFR]表示為被解釋變量(碳排放),[LnMit]是中介變量(技術創新、產業升級)的對數值。下標[i]表示為第[i]個地區。第二個方程主要是檢驗[β1]顯著性,估計系數可表示金融風險對中介變量的影響。當方程二中的[β1]及方程三的[φ2]值均顯著時,則證實金融風險對二氧化碳盤方存在中介效應,可通過技術創新研發或產業結構調整,抑制二氧化碳排放。

(二)指標選取與數據來源

指標選取技術創新、產業升級、經濟發展水平、能源強度、人口規模。數據來源選擇中國碳排放核算數據庫,中介變量數據來源于《中國科技統計年鑒》,產業結構、經濟發展水平數據來源于《中國統計年鑒》,能源消費、人口數據分別來源《中國能源統計年鑒》《中國人口統計年鑒》。

(三)實證分析

第一,平穩性檢驗和獨立性檢驗。為了確保檢驗結果的客觀性,避免單一檢驗方法出現誤差,考察變量的橫截面獨立性,在進行回歸檢驗時,應考慮到截面的相關性。通過LLC方法檢驗面板單位根檢驗問題,LLC檢驗拒絕原假設,表明選擇的變量在樣本期間較為穩定。第二,基準回歸結果分析。通過GMM方法進行估計金融風險對碳排放水平的間接和直接影響,嚴格控制內生變量問題。結果表明,金融風險對碳排放產生直接影響,其中,能源強度、工業結構優化可以控制二氧化碳排放,經濟發展、人口規模對碳排放存在有限的促進作用。第三,影響機制結果分析。金融風險對碳排放存在負向影響,金融風險對技術創新產生正向影響,促進國家技術創新,但不利于經濟穩定,會導致企業投資金額縮減,出現失業問題,為了應對金融風險沖擊,企業應控制成本,轉型創新發展,適度提升金融風險,促進企業技術創新研發,有助于低碳產業高效發展。

(四)異質性檢驗

低風險前提下,金融風險對碳排放具有制約作用,其中,低風險抑制作用優于高風險作用,投資者更愿意追逐低風險前提下的碳減排項目。高風險前提下,金融風險指數對碳排放估計系數未通過顯著性檢驗,表明金融風險高會導致經濟體系運作失靈,投資者會減少資金投入,影響產業鏈正常運行。因此,雖然金融風險有助于碳減排,但金融風險過高,會影響正常生產經營活動,制約低碳產業可持續發展。國家要想發揮金融工具控制碳減排的作用,倒逼企業技術創新,應適度增加金融風險。同時,國家還應制定行業標準及規范,尤其對二氧化碳排放標準,助力產業技術升級,控制碳排放量,推動低碳產業擴大規模。

三、結論與建議

(一)結論

第一,我國區域經濟發展不均衡,其中,東南部發達地區經濟開放程度較高,技術較為先進,金融風險處于較高水平,二氧化碳排放也較高;東北、西部地區產業結構單一,經濟發展落后,金融風險相對較少,二氧化碳排放相對東南部發達地區較低。第二,2010至2021年期間,我國金融風險整體呈現上升趨勢。因此,國家應通過加強金融風險防控,尤其是便利資金融通,推動金融市場更加完善。第三,金融風險對碳排放具有負向影響作用,表明金融風險可以控制二氧化碳排放,符合理論預期。我國地區金融風險與國家整體碳排放受到金融風險影響,抑制情況具有同向性,其中,東部地區碳排放抑制作用更加明顯。第四,在分析金融風險過程中,將技術創新及產業結構當做中介變量具有顯著的正向作用,表明技術創新和產業結構升級可以控制二氧化碳排放,驗證了前文假設。第四,金融風險過高,將會導致資金供給鏈斷裂,不能控制碳減排,而適度的金融風險可有效抑制碳排放。

(二)建議

1.在助力碳減排方面

國家應鼓勵出臺有關碳減排的監管法律。通過對碳排放影響效應證實分析,目前,國家缺乏立法層面的管控,國家針對溫室氣體排放監管較為薄弱,應加強對碳減排相關法律的頒布與落實。我國區域間經濟發展不均衡,在法律制定上,應結合區域現狀,根據環境規劃和整治情況,創設環保稅等,從多個維度解決當前碳排放量大的問題。針對監管過程中存在的二氧化碳違規排放問題,應嚴格參照法律法規要求執行。另外,國家應加強各省份之間的政策聯動,考慮到空氣污染物在空間分布在上存在一定關聯性,應構建碳減排政策省際聯動機制,探索省際間聚力、協作、共贏的可持續發展路徑。

2.在金融風險管控方面

針對金融風險區域性研究,應深入優化金融風險測度,考察不同金融風險水平對碳排放量的影響。構建完備的區域金融風險測度,完善金融市場,深化金融體制改革,從時間、空間兩個維度構建風險預警機制,全面掌握相關數據,對市場風險因素進行合理評估,掌握風險演化規律,既要考慮到微觀監控區金融體系,還應從宏觀角度對地區整體市場經濟布局,構建完善的評價體系,嚴格控制金融風險發生。

3.在促進產業創新升級方面

應加快減排企業產業結構調整和技術創新,目前我國中小企業產業結構存在一定的改善空間。應加大結構優化升級,重點對高碳排放產業監管,通過技術創新推動產業轉型,加大高碳排放企業的宣傳和激勵扶持力度,提高區域經濟發展質量。同時,要鼓勵節能環保企業擴大產業規模,嚴格控制高耗能企業,提高資源精細化加工,提高投入產出比,控制污染排放,延長產業鏈條,加速產業循環經濟創新發展,從社會責任、結構優化、產業升級等多個維度,促進綠色低碳經濟可持續發展。

4.在優化政策方面

應強化區域間政策的異質性。針對我國金融風險地域不均衡,碳減排效應在各省份的作用程度也有所區別,在政策優化方面要根據地域發展情況因地制宜。一方面,要考慮地域間的產業結構、人口、資源、經濟發展等存在的差異性,還應考慮到地域間的共性問題,提出環保減排的政策要求,規劃產業結構創新升級,促進社會低碳循環經濟良性發展;另一方面,還要根據國家整體及不同地域間的發展關系,有針對性地開展金融風險防控政策,確保政策頒布與地區發展相匹配,確保政策公平公正,協調地域間的差異,實現統籌兼顧、調控大局的目的。

參考文獻:

[1]王修齊.綠色金融,賦能“雙碳”賽道起跳[N].煙臺日報,2022-05-17(005).

[2]程秋旺,許安心,陳欽.“雙碳”目標背景下農業碳減排的實現路徑——基于數字普惠金融之驗證[J].西南民族大學學報(人文社會科學版),2022,43(02):115-126.

[3]楊兆廷,吳祎倫.“雙碳”目標下雄安新區發展碳金融的思考[J].區域經濟評論,2022(01):124-129.

[4]邱曉華,李衡,張艷杰,徐灼,唐玉.綠色金融支持碳中和目標:國際國內實踐及建議[J].保險理論與實踐,2021(06):13-32.

[5]賀茂斌,楊曉維.數字普惠金融、碳排放與全要素生產率[J].金融論壇,2021,26(02):18-25.

[6]陳智穎,許林,錢崇秀.中國碳金融發展水平測度及其動態演化[J].數量經濟技術經濟研究,2020,37(08):62-82.