“過緊日子”背景下基于DEA模型的區域性社會服務評價體系研究

2023-05-10 23:43:40盧一墨

中國市場 2023年11期

關鍵詞:績效評價

摘要:近年來,根據財政部“過緊日子”的工作要求,各預算單位不斷強化績效評價管理,提高財政資金使用效率,目前,我國財政項目績效評價機制已基本做到全覆蓋,但一個地區的社會服務工作投入產出效率,涵蓋了多個單位,多種產出和投入因素,對社會服務做績效評價是一項系統性、復雜性的工作,因此,本文基于《中國民政統計年鑒》數據,綜合中外研究文獻,提出了一套較為完善的社會服務投入產出指標體系,并通過DEA模型,測算出全國各省社會服務投入產出效率,從而進行分析對比,嘗試對系統性綜合性的效率評價做出有益的探索。

關鍵詞:社會服務、績效評價、DEA模型

中圖分類號:F127;F812.45??文獻標識碼:A??文章編號:1005-6432(2023)11-0000-04

[DOI]10.13939/j.cnki.zgsc.2023.11.000

1??研究背景

2019年召開的第十四次全國民政會議中,習近平總書記對于民政工作作出了重要指示,習總書記強調民政工作關系民生、連著民心,是社會建設的兜底性、基礎性工作。各級黨委和政府要堅持以人民為中心,加強對民政工作的領導,增強基層民政服務能力,推動民政事業持續健康發展。根據指示批示,全國各級民政部門認真貫徹落實黨中央對于民政工作的具體要求,不斷強化民政工作管理,切實做到保障基本民生,做好基層社會治理,落實基本社會服務,在老年服務、孤兒照顧、殘疾人保障、貧困救助等方面均起到了較好服務保障作用,為全面建成小康社會、全面建設社會主義現代化國不斷做出貢獻。

從績效評價工作發展的角度,根據財政部的工作要求,各預算單位對于財政資金績效評價水平及管理要求逐年提高,對于財政項目績效評價工作已基本做到全覆蓋、全過程管理,但作為一項覆蓋全國各省市、各單位、機構及部門的社會服務工作,目前尚無一套完整的體系和工作機制可用于全國性、系統性的績效評價及分析領域,因此,包含預算單位及非預算單位的、包含多種因素的、全面的社會服務投入產出績效評價體系還需要進一步深化和完善。

從評價方法角度,目前國內各預算單位績效評價主要考慮了產出角度的指標得分,忽略了投入角度的因素,本文基于DEA模型,從投入和產出兩個角度綜合評價各投入要素的產出效率,同時,投入指標不再單獨考慮資金投入,可加入從業人員數量及機構數量等非財務因素,因此本文旨在探索的是一套全面、綜合的評價指標體系,以便在實際工作更好的發揮指導作用。

從我國財政政策角度,自2019年以來,財政資金全面壓減,根據財政部“過緊日子”的工作要求,我國社會服務工作也越來越注重增強投入產出績效管理,由于民政領域的行政部門和服務機構基本為財政預算單位或非盈利組織,因此更應該加強投入產出績效管理,提高資金及人工等投入因素的產出效率,在完成年度工作目標的基礎上,進一步考慮投入因素,變粗放型管理為績效導向型管理,節約事業成本的同時不斷提高工作效率。

2????數據來源與指標選取

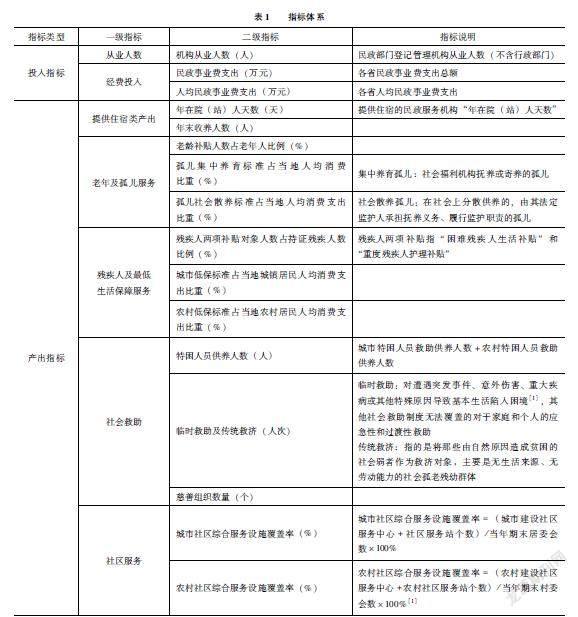

根據《2020年民政事業發展統計公報》信息,從服務效果及產出角度分析,按照提供服務的形式,我國社會工作主要分為提供住宿的社會工作和不提供住宿的社會工作兩大類;按照服務內容,可分類為老人福利、兒童服務、殘疾人服務、社會救助(含低保、特困及臨時救助)、慈善事業以及社區服務等幾大類型。另一方面,從投入的角度分析,目前對于社會服務事業主要投入為人員投入及費用投入,因此,基于上述我國社會服務現狀,結合國內外研究成果,本研究采用二級指標分類方式,采用了31個省的樣本數據,根據《民政統計年鑒》數據選取了3個投入指標和13個產出指標,作為研究我國區域性社會服務投入產出效率的指標體系。指標體系見表1。

3??研究方法

3.1???DEA模型介紹

DEA模型(data?envelopment?analysis)[2]也稱數據包絡分析法,是現階段國內外應用較為廣泛的一種相對效率評價方法,該模型通過對輸入的投入產出數據,基于線性規劃思想構建生產前沿,通過與生產前沿的對比,可以有效判斷決策單位是否有效,并分析效率改進方式。

DEA模型可以分別從投入角度和產出角度核算技術效率。基于投入角度核算的技術效率,旨在計算出,為得到相同規模的產出,如何使用最小規模的投入,以達到效率最優;基于產出角度核算的技術效率,旨在計算出,在投入規模不變的條件下,如何合理規劃投入因素比重,得到最大的產出規模,從而達到效率最優。另一方面,如圖所示,該模型又可分為規模報酬不變假設和可變規模報酬(VRS)假設下,兩種假設下的單位技術效率核算結果也并不相同3。在財政資金不斷壓減的大環境下,本文主要基于投入角度和規模報酬可變的假定(VRS)來核算DEA的效率得分。

圖1形象地說明了DEA方法的基本原理[3]。假定有ABCD四個決策單元,分別有一個投入X對應一個產出Y。在不變規模報酬假設(CRS)下,效率最高的是B單元,其與原點連線夾角正切值YB/XB達到最大,此時,直線OO就是效率前沿,這時點另外三個點ACD效率均低于B,例如,相對于B點,D點的投入XD更多,但產出YD更少。而根據效率前沿,為了達到有效的生產,在投入為XD時,產出應該為YI。因此,我們可以用YD/YI來衡量D決策單位的效率得分。而在可變規模報酬假設(VRS)下,效率前ABC三點連線構成了效率前沿曲線,這時D決策單位基于產出角度的技術效率應為YD/YH,該比越接近1,表明該決策單位的技術效率越高[3]。

3.2???數據預處理

為了確保數據指標選取的全面性,本文選取的社會服務產出指標較多,但由于DEA模型計算方法對投入產出指標數量限制較為嚴格,若指標數量過多,就會導致大量決策單元技術效率為?1?,計算準確性大幅降低。

另外,為消除產出指標單位和數據規模差異較大對計算結果的影響,通過梳理文獻,根據陳詩一、黃冠華、謝園青等學者的處理方法,本文將社會服務產出指標的每個二級指標值都除以該二級指標值的平均值,進行標準化處理,使各項指標差異降低,同時再將標準化后的各指標值乘以相同的權重,從而計算出差異性較小的綜合產出指標[3-5]。

4??綜合計算結果及分類計算結果

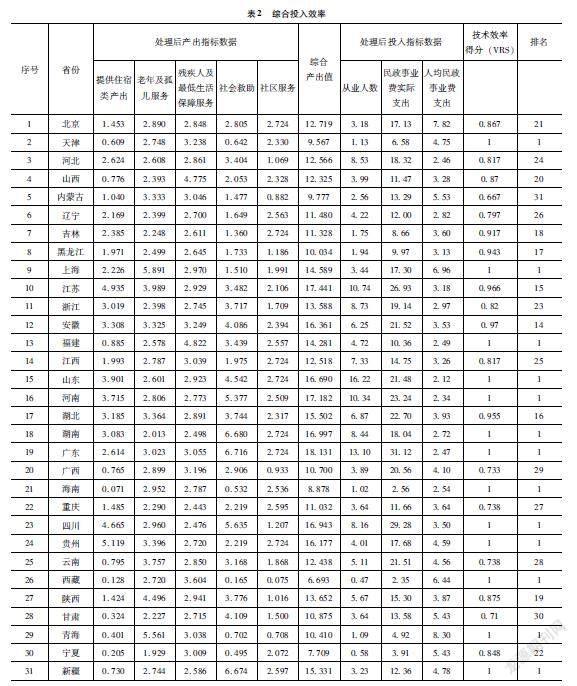

從表2可以看出,當以從業人數、民政事業費實際支出和人均民政事業費支出同時為投入指標時,效率得分為1,技術效率有效的省份共13個,其中東部省份6個,西部省份5個,中部省份2個。通過測算,筆者發現雖然技術效率有效的省份中多數為我國東部經濟較為發達的地區,但實際上社會服務效率得分與區域經濟社會發展水平并非呈現完全正相關趨勢,分析原因,主要是經濟發達地區相應的特困人口、收養人數、救助救濟人次等指標的幫扶對象人口規模較小,而西部地區此類幫扶對象數量較多,加之經濟發達地區從業人員薪酬較高、事業發展成本較高,因此,我國社會服務效率水平與經濟發展水平并非完全正相關,有些地區社會服務效率水平與經濟發展水平甚至呈現倒掛趨勢。

由于本文旨在從投入角度分析我國社會服務領域效率,因此為進一步分析影響各省份產出的因素,我們對投入變量進行分情況測算。投入因素中民政事業費實際支出和人均民政事業費支出都是經費角度的投入因素,不同之處在于民政事業費實際支出是一個地區的經費投入總額,而人均民政事業費支出則是考慮了人口因素,因此筆者分別用這兩個因素作為投入因素在此進行測算。

從表3可知,以從業人數、民政事業費實際支出為投入指標時,效率得分為1,技術效率有效的省份共9個;以從業人數、人均民政事業費支出為投入指標時,效率得分為1,技術效率有效的省份共12個。

當投入變量發生變化時,產出排名差異較大的省份有山東、河南以及吉林,上述3省份在以“從業人數”和“民政事業費實際支出”為投入指標時排名在10名以外,但在以“從業人數”和“人均民政事業費支出”為投入指標時,上述3省份排名第一,這是因為上述3省份受人口因素影響較大,考慮人口后,“人均民政事業費支出”和“民政事業費實際支出總額”在投入因素中產生的影響效果差異較大,因此投入因素發生變化時,效率計算結果差異較大,在實際應用過程中,為進一步分析效率的影響因素,我們也可以改變投入變量,從而深入研究問題的本質。

5???結論及建議

根據上述測算,本文指標體系基本可以較為有效的評估我國各省份社會服務投入產出的績效水平,通過DEA模型測算,可以有效的檢驗各省份在社會服務方面的產出效率,同時分析各投入因素的松弛水平,從而做出增加或減少某一投入因素的決策。由于社會服務涵蓋了多種兜底保障類民生工程,因此不能簡單的用經濟指標判斷地區工作成果,更需要一套科學完善的指標體系和評估方法來保障各類民生工作有效開展,筆者希望通過上述指標體系和測算模型全國各區域系統性社會服務績效評價工作做出有益的探索。

參考文獻

[1]中國民政統計年鑒-2021[M].北京:中國社會出版社,2021.

[2]梅璐璐.基于DEA的民政專項資金支出效率研究[D].武漢:武漢理工大學,2020.

[3]陳詩一,張軍.中國地方政府財政支出效率研究:1978—2005[J].中國社會科學,2008(4):65-78;

[4]黃冠華.基本公共服務財政支出績效評價與差異性分析:來自湖北省17地州市的證據[J].財政監督,2017(13):42-47.

[5]謝園青,周慧.基于DEA模型的中國地方民生財政支出效率評價[J].經濟論壇,2017(2):140-145.

[作者簡介]盧一墨,碩士研究生學歷,北京社會管理職業學院(民政部培訓中心)財務與資產管理處,中級會計師,ACCA(國際注冊會計師)準會員。

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26