阿里巴巴股票投資價值分析

2023-05-22 10:59:50陳柳蔭

中小企業管理與科技·上旬刊 2023年5期

陳柳蔭

【摘? 要】在過去的兩年里,國家為促進互聯網行業能夠穩定、健康的發展,針對互聯網行業出臺了一系列政策,加上疫情對經濟的影響,致使互聯網行業迎來了“寒冬”,2021年之后,互聯網行業市值蒸發了上萬億。針對這一現象,論文選取互聯網行業龍頭之一的阿里巴巴公司股票進行投資價值分析,運用財務指標、股權自由現金流估值法、市凈率、市銷率估值法分析其內在價值。

【關鍵詞】阿里巴巴;財務分析;絕對估值法;相對估值法

【中圖分類號】F832.5;F49? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2023)05-0148-04

1 緒論

隨著“互聯網+”時代的到來,我國政府對新興經濟大力支持,不斷出臺各項促進互聯網企業長遠發展的政策。近年來,國內各個行業呈現出穩定增長的態勢,但是互聯網企業在2021年以來持續暴跌,以阿里巴巴、拼多多、百度等企業為典型,股價幾乎接近于“腰斬”,其他很多企業如騰訊控股、美團的股價也跌超30%以上。針對此現象,本文選用阿里巴巴2017年至2021年年度財務報告①,運用三種估值方法對其股票的內在價值進行對比分析,探討其內在價值與公司的市值偏離程度,判斷阿里巴巴股票的投資價值,希望對投資者了解阿里巴巴公司的內在價值有所幫助,同時也提供了分析互聯網企業的思路及方法。

2 阿里巴巴基本介紹及財務分析

2.1 業務介紹

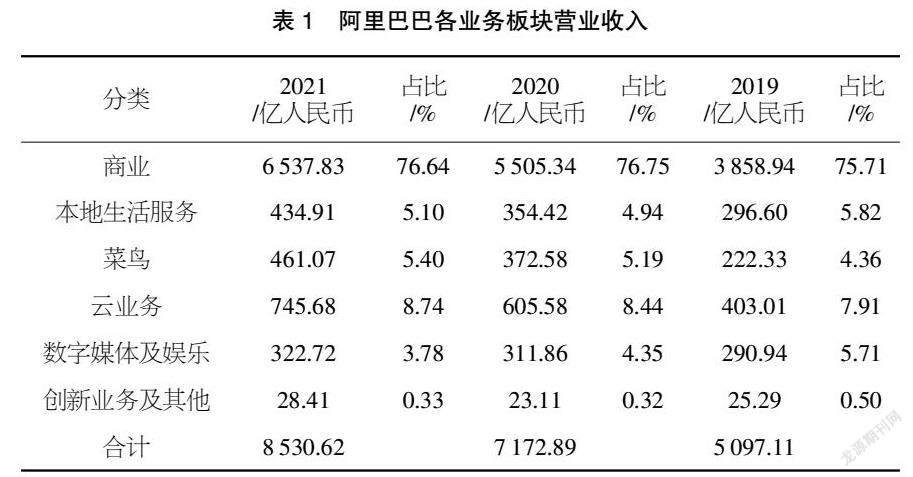

阿里巴巴成立20多年來,業務不斷完善,目前主營業務有六類,表1是阿里各業務板塊的營業狀況。

從目前來看,阿里巴巴營業收入主要依靠商業板塊,連續三年占總營業收入的比例都為76%,較為穩定。其他業務的收入占比從大到小依次是云業務、菜鳥、本地生活服務、數字媒體及娛樂、創新業務及其他,其中云及菜鳥業務占比連續三年緩步上升。

2.2 阿里巴巴財務狀況分析

2.2.1 盈利能力分析

公司股票的價值主要體現在其獲利能力,本文選擇了幾個關鍵指標來分析其獲利能力。

從表2可以看出阿里巴巴幾個重要指標在2019年年報出現了較大提升,但在2021年報中下降較為明顯。主要是因為2021年4月阿里被國家市場監管局做出行政處罰,為阿里濫用市場支配地位的行為,開出182.28億的巨額罰單。商譽減值,持有投資品的凈價市場波動,加上疫情對消費增長的影響,全球供應鏈面臨挑戰等一系列因素,致使阿里2021財年各項指標相比往年下降較為明顯。

2.2.2 償債能力分析

流動比率是用來權衡短期負債能否被償還的指標,一般為2表示良好。雖然阿里巴巴的該指標在2018年下降到了1.3,但整體來看該數值一直維持在1.7左右,由此得出阿里的還債能力還是比較穩定的。

資產負債率是用來判斷企業能否償還長期債務的指標。普遍來說該數值在40%至60%是良好的,數值越小越能證明公司的還債能力比較好。表3中數據顯示該數值一直處于較低水平,在35%左右,表明其長期還債的能力較強。

產權比例反映企業的資本結構是否合理穩定,一般在50%最為合適,表中數據顯示其一直維持在0.6左右,表明阿里巴巴財務架構相對穩健。

2.2.3 發展能力分析

從圖1可以看出營收增速呈現持續放緩的趨勢,從2017年的58%下降到截止2021年3月的19%。從利潤來看,2021年凈利潤為470.79億元,同比下降67%,主要是由于國家市場監督管理總局就中國反壟斷法處以罰款人民幣182.28億元,股權投資的市場價格變動而產生較大凈損失,以及阿里巴巴商譽減值251.4億元所造成。

2.3 財務分析總結

從以上財務分析中得出阿里巴巴的償債能力沒有問題,但目前來看盈利能力、發展能力還不容樂觀。從長期來看,以阿里目前的行業地位和其他業務營收增速水平,未來其線下業務和其他板塊或許會慢慢做強,提升阿里的整體營業收入。

3 阿里巴巴價值評估分析

3.1絕對估值法

阿里作為互聯網行業龍頭的上市公司,應用絕對估值法中的股權資本自由現金流(FCFE)貼現模型進行測算[1],其公式表示為:

式中V——表示公司價值;

FCFEt——為確定預測期內第t年的股權現金凈流量;

r——為加權平均指標成本;

n——為確定的預測期;

FCFEn+1——為計算終值那一年的股權現金凈流量;

g——為計算終值那一年以后的永續增長率。

3.1.1 折現率的確定

折現率是指將未來預測期內的預期收益換算成現值的比率 [2],計算公式為:

re=rf+(rm-rf)×β(2)

式中re——表示為股權資本成本(即折現率);

rf——為無風險報酬率;

rm——為市場投資組合的預期報酬率;

(rm-rf)——為市場風險溢價;

β——為市場風險系數;

①rf:采用政府長期國債利率,截至2023年3月17日,在財政部官網上可查得10年期國債利率為2.86%。

②rm:電商企業形成規模時間較晚,因此取美國股票市場標普500指數歷史年化收益率8.5%。

③β值根據同花順取值為0.63。

因此,折現率re=2.86%+0.63×(8.5%-2.86%)=6.41%

3.1.2 增長率的確定

由于互聯網企業的發展受到經濟發展、市場因素和政策導向等多方面制約,因此在確定未來增長率時應分為樂觀、正常、不樂觀3種情況,通過各種場景發生的可能性,賦予相應權重并進行加權得出相對合理的增長率。

正常情況:根據世界銀行的世界經濟展望,全球經濟在近期將面臨較大壓力,包括來自消費段的疲軟和大宗商品價格上漲都對世界經濟的下行帶來壓力。因此將3%作為正常情況的增長率,發生概率設為0.5。

樂觀情況:中國經濟現在推行各方面的產業升級,而電商產業作為現代服務業的重要部分,將會成為帶領經濟發展的新引擎。在此環境下,增長率可以保持在6%左右,發生概率設為0.3。

不樂觀情況:如果經濟不景氣持續影響,則人均可支配收入將會下降,電商行業將受到巨大沖擊。同時,由于電商行業流量的搶占,阿里的發展將可能后勁無力,發展速度將受到極大制約,假設為1%,發生概率為0.2。

綜上,增長率應為:g=3%×0.5+6%×0.3+1%×0.2=3.5%

3.1.3 阿里巴巴未來股權現金流預測

股權自由現金流FCFE=稅后經營利潤+折舊與攤銷-經營營運資本增加-資本支出-稅后利息費用+債務凈增加[3]

在估計公司未來現金流之前,本文先做如下假設:

①公司未來持續經營。

②營業收入:結合阿里2022年三季度報表,預計2022財年營業總收入為8 905億,同比增長4.38%。假設未來五年阿里營業收入增長率在5%。

③凈利潤:2021年財年公司的凈利潤率為5.52%,結合阿里2022年三季度報表中的凈利潤435.77億,考慮2022年疫情影響,預估2022年凈利潤為581億,同比增長23.4%。結合前幾年阿里凈利潤率都為20%左右,假設未來凈利潤穩定在20%左右。

④稅后經營利潤:根據往年數據,阿里巴巴每年利息費用相對穩定,平均每季度利息費用為12億,假設每年利息費用為48億,所得稅平均稅率在17%左右,則稅后利息為48億×(1-所得稅稅率)=39.84億。

⑤折舊與攤銷:折舊與攤銷變動較大,取近五年均值20.57%,假設未來每年折舊與攤銷增長率為20%。

⑥資本支出:根據往年數值,資本支出數值與營業收入占比在1%左右,假設公司未來每年資本支出占營業收入的1%。

⑦經營營運資本:營運資本增加值同樣對照往年數值與營業收入進行對比,取平均值6.2%,假設公司未來每年經營營運資本增加值占營業收入的6%。

⑧債務凈增加:整體來看,阿里巴巴的債務增加值上漲較快,但近兩年受政策影響,債務增長趨于穩定,因此假設債務的增加值按照每年10%穩定增加。

表4列出估值結果。

當前阿里巴巴總股本為26.48億股,故每股價值應為2 061.0元人民幣,按照當前美元兌人民幣匯率6.345 7,得到阿里巴巴每股價值應為324.79美元,設定溢價水平區間為±10%,計算出股價為292.31~357.27美元每股。當前股票價格為108.8美元每股,從這個模型可以看出阿里巴巴價值被嚴重低估,還有很大投資空間。

3.2 相對估值法

市盈率、市凈率、市銷率模型為相對估值法中最常用的三種方法[4], 本文選取市凈率、市銷率模型為阿里估值,不選取PE模型的原因在于:對于互聯網企業,盈利波動性較大,很多企業盈利為負,使用該方法不具有意義。而PB、PS估值法則很少出現分母為負的情況,較為穩定,計算公式為:

P/B=股權市場價值/股權賬面價值[5]

P/S=股權市場價值/銷售收入

3.2.1 市凈率PB法估值(見表5)

估算步驟:①以同行業上市公司作為可比公司,共有5家電商公司入選;②計算可比同行業的平均市凈率為3.87;③將可比公司的平均市凈率代入公式,可得阿里巴巴的內含股價為3.87×55.99=216.68美元每股;④設定溢價水平區間為±10%后計算出股價為195.01~238.34美元每股。

3.2.2 市銷率PS估值法(見表6)

估算步驟:①以同行業上市公司作為可比公司,共有5家電商公司入選;②計算可比同行業的平均價銷比為1.96;③將可比公司的平均市凈率代入公式,可得阿里巴巴的內含股價為1.96×50.36=98.71美元每股;④設定溢價水平區間為±10%后計算出股價為88.84~108.58美元每股。

3.3 估值結果比較

由表7可知,在對阿里巴巴進行估值時,股權自由現金流折現法與市凈率法的估值相對較高,約為3到4倍。而市銷率法得出的結果與實際股票價格非常接近,估算結果比較合理。

4 結論

本文采取了三種估值方法對互聯網龍頭企業進行估值,其中市銷率估值法最接近市場價值。因此,對于互聯網企業的估值,應以市銷率估值法為主要指導方法,并結合其他估值方法進行對比分析,得到更可靠的估值結果。

【注釋】

①本文數據來源于阿里巴巴公司歷年年報、同花順以及理杏仁數據庫。

注:阿里巴巴以每年4月1日到次年3月31日為上一年度的年報。

【參考文獻】

【1】郭嵐一.互聯網企業價值評估方法應用研究[D].昆明:云南財經大學,2021.

【2】黃睿.唯品會盈利模式及投資價值分析[D].上海:上海交通大學,2016.

【3】王浩東.電商型互聯網企業估值問題研究[D].上海:東華大學,2021.

【4】李金鴻.互聯網公司價值評估方法比較研究[D].昆明:云南財經大學,2020.

【5】陸婉瑤.蘇寧易購股份有限公司投資價值研究[D].武漢:華中科技大學,2018.