亞式期權定價估值模型風險管理的實證分析

2023-05-30 10:48:04郭寶仲黃逸洲成鴻飛

中國證券期貨 2023年1期

關鍵詞:風險管理

郭寶仲 黃逸洲 成鴻飛

摘要:近年來我國場外衍生品業務蓬勃發展,這與期貨、期權上市品種越來越多,掛鉤標的資產和場內對沖工具越來越豐富密切相關,對于服務實體經濟發展,給產業客戶提供套期保值和價格保護工具發揮了重要作用。其中,亞式類期權在國內市場上受到關注度很高,因此本文對常見的亞式算術平均期權以數據驗證的方式進行介紹,首先從賠付公式分析了結算價采用平均值對費率和希臘值線性衰減作用以及行權價調整對期權結構影響兩方面的普適特征,隨后介紹了場外衍生品實際業務中常用的三個模型,最后結合實際的“保險+期貨”豆粕亞式看漲期權項目,根據期權要素和行情計算了費率、希臘值、調整虛實程度以及壓力測試情境下的各項指標,闡述了對場外期權業務定價估值、對沖、限額管理以及流動性評估等風險管理工作的影響,以及使用所述三個模型在定價估值和對沖風險管理需要注意的特點。

關鍵詞:亞式期權;算術平均;場外衍生品;“保險+期貨”;風險管理

作者簡介:郭寶仲,北京大學理論物理博士,研究方向為量化風控與模型;黃逸洲,南加州大學金融數學碩士,研究方向為場外衍生品定價估值模型及風險管理;成鴻飛,武漢大學通信與信息系統碩士,研究方向為資產管理業務、場外衍生品業務、做市業務及現貨業務等自營業務的風險管理。

一、引言

近年來我國場外衍生品業務蓬勃發展,根據中國證券業協會數據顯示,2021年證券公司收益互換和場外期權期末存量名義本金20167億元,本年累計新增名義本金84038億元,同比增長99.63%,而根據中國期貨業協會數據顯示,風險管理公司場外商品衍生品業務2021年全年累計新增名義本金12669.84億元,同比增長89.52%,這與期貨、期權上市品種越來越多,掛鉤標的資產和場內對沖工具越來越豐富密切相關。例如中國期貨業協會大力發展“保險+期貨”項目和含權貿易等模式也擴大了場外衍生品業務參與主體范圍,交易所試點項目、鄉村振興和農保計劃等項目也起到了很好的推廣和示范作用,對于服務實體經濟發展,給產業客戶提供套期保值和價格保護工具發揮了重要作用。其中,亞式類期權在國內市場上受到關注度很高,根據行權價是否為標的資產價格均值、結算價是否為標的資產價格均值以及是否到期行權,亞式期權分類如表1所示:

以常見的固定行權價算術平均亞歐式期權(下面簡稱亞式算術平均期權)來說,產品存續期內行權價是不變的,到期結算價為存續期內標的資產價格的算術平均值。以“保險+期貨”項目為例,目前國內大部分項目期限在1個月至3個月,常見掛鉤標的資產有玉米、豆粕、飼料指數、生豬、白糖、花生、橡膠等,部分標的資產場內期貨合約存在流動性不足、上市時間較短等缺點,而亞式期權標的資產價格取算術平均數的特征可以一定程度規避這方面的風險,除此之外還具有其他方面優點,總結如下:

(1)到期賠付由標的資產價格算術平均值和觀察間隔決定;

(2)可以一定程度規避因標的資產流動性不足、價格被人操縱等因素導致的價格不公允風險;

(3)期初價格、行權價、期限及波動率等期權要素相同時,一般認為亞式期權價格低于香草期權,對于期權買方而言有價格優勢;

(4)標的資產取算術平均數的特征既符合客戶對于保護區間價格風險的實際需求,又使得隨著臨近到期,已確定標的資產價格逐漸確立,結算價格到期期望值大幅變化可能性越來越小,期權賣方面對的對沖風險也越來越小。

因此本文結合某風險管理公司實際項目,以數據驗證的方式介紹標準亞式期權的風險特征、常用定價估值模型差異以及對沖和風險管理相關的注意事項。

二、“保險+期貨”項目實例

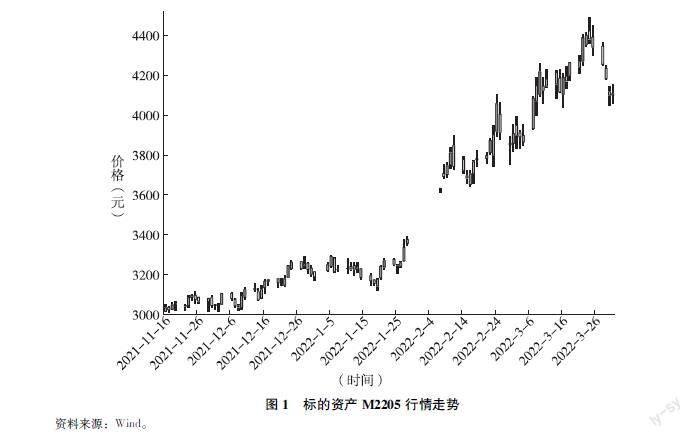

以某風險管理公司開展“保險+期貨”豆粕項目為例,客戶為一家養殖合作社,豆粕是豬飼料的主要原料之一,客戶需要根據生豬出欄周期持續采購,面臨著豬飼料采購成本大幅波動的風險,亞式算術平均期權結構符合客戶對于風險平均保護的需求,該項目期權要素如表2所示:

期權存續期對應于圖1中的前面部分,在進場時,客戶擔心豆粕價格上漲,導致經營成本增加,通過購買含看漲期權條款的價格險保單,預期未來如果價格上漲,到期得到保險公司的賠付,從而能部分抵銷豆粕價格上漲而增加的采購成本,實現該段時間價格風險管理的目的。該項目結束后行情經歷了短時間的調整,緊接著春節前小幅上漲,春節后第一天跳空高開,后續整體大幅上漲,如果該客戶在項目結束后也有風險管理需求,那么通過亞式期權平抑采購成本的效果會更明顯。

對于賣方而言,在場外期權交易成交進場后,需要對持倉頭寸進行風險對沖,以動態德爾塔(delta)對沖為例,交易員根據期權delta和對沖賬戶期貨持倉倉位計算出需要買賣場內期貨合約數量然后交易,這樣將期權價格相對標的資產價格的一階變動風險對沖掉,在該期權整體存續期內,保持期貨對沖賬戶與賣出的場外期權動態風險匹配,確保整個過程中delta風險都處于交易風險允許的限額閾值之內。

在做實證分析部分,會更深入地分析項目存續期和之后兩種不同行情下希臘值(Greeks)衰減特征,特別是基于delta衰減特征來介紹對賣方交易員風險對沖的影響。

三、定價估值模型

對于亞式算術平均期權的定價和估值模型,學術界已有廣泛和深入的研究,目前使用的定價模型并沒有解析解,而根據不同的模型假設和適用條件有不同的定價模型。本文先從到期賠付公式說明亞式算術平均期權的普適特征,然后介紹場外衍生品業務中常用的三種模型。

(一)亞式算術平均期權的普適特征

根據亞式算術平均期權的到期賠付公式,經過數學公式推導可以得出一些普適特征,為不失一般性,以看漲期權離散形式為例:

假設行權價為K,第i個觀察時點標的資產價格為Ci,觀察時點數為n,已觀察時點個數為m,未觀察時點個數為z=n-m,到期賠付公式如下:

cpayoff=max(AT-K,0)

=max(∑ni=1Cin-K,0)

=max(∑mi=1Cin+∑ni=m+1Cin-K,0)

=znmax∑mi=1Ci+∑ni=m+1Ci-nKz,0

=znmax(A~T-K~,0)

其中:

A~T=∑ni=m+1CizK~=(nK-∑mi=1Ci)z

已觀察時點個數m=0時,對應未進場情況;m>0時,對應已進場情況。與未進場定價公式相比,已進場估值公式需做的調整如下:

離散時間下,行權價調整為K~,并調整觀察時點為z,最終價格再乘以系數zn;

連續時間下,行權價調整為K~,并調整期限為剩余到期時間,最終價格再乘以系數zn(n和z分別理解為期限和剩余到期時間)。

路徑依賴特征體現在衰減系數zn和行權價調整兩個方面,前者對價格及希臘值(Greeks)具有明顯的線性衰減作用,后者直接影響了期權結構。具體如下:

(1)對費率及Greeks的線性衰減作用。

不考慮行權價調整導致虛實程度改變的疊加影響,以delta對沖為例,衰減系數導致所需對沖張數減少了mn倍,臨近到期時甚至可以減少1個數量級,相比歐式期權來說delta值衰減是非常明顯的。比如,期限為22天和1天的歐式平值看漲期權delta都在0.5附近,平值狀態下臨近到期delta并無明顯變化,還存在難以對沖的大頭針風險(PinRisk)。

因此,對于開展掛鉤不太活躍品種的場外衍生品交易而言,選擇亞式算術平均期權是非常有利的,對于賣方而言,隨著到期日逐漸臨近,對沖所需場內流動性要求逐漸降低,與歐式期權相比,亞式期權業務規模理論上可以更大。

(2)對期權結構的影響。

調整后的行權價K~,在表達式中已產生的價格貢獻部分是一個隨觀察時點增加而遞減的函數,所以當某個觀察時點K~小于0時,后續各觀察時點K~會一直小于0,這種情況下,看跌期權的行權價格是負數,相應的價格為0,而看漲期權到期時一定會被行權,期權價格等于到期時標的資產價格算術平均值的期望與行權價差的貼現值,具體表達式如下:

c=e-rTn(∑mi=1Ci)-Ke-rT+Sebt1-rTn(∑zi=1ebdt(i-1))

其中,t1為期權開始時點,dt為觀察間隔,T為期權期限,r為無風險收益率,b為持有成本。

對于看跌期權賣方而言,從K~小于零觀察時點開始,期權各希臘值風險敞口為0;對于看漲期權賣方而言,從K~小于零觀察時點開始,期權已經深度實值,其風險收益特征幾乎已經是線性的,二階希臘值伽馬(gamma)和維加(vega)風險敞口為0,根據期權平價公式也可以得出相同的結論。

對于Greeks限額管理來說,隨著二階Greeks的風險敞口變為0,相應的限額指標占用也隨之釋放,相比歐式期權,對于期權賣方而言這也是非常明顯的優點,因為歐式期權存續期內風險敞口一直不為0,Greeks限額也一直占用,期權賣方交易員需要一直管理期權二階希臘值風險敞口。

另外,期初時不同虛實程度的要素設計也會直接影響K~,如其他期權要素相同時,實值看漲期權相對于平值看漲期權的調整行權價K~要小。

(二)定價估值常用模型

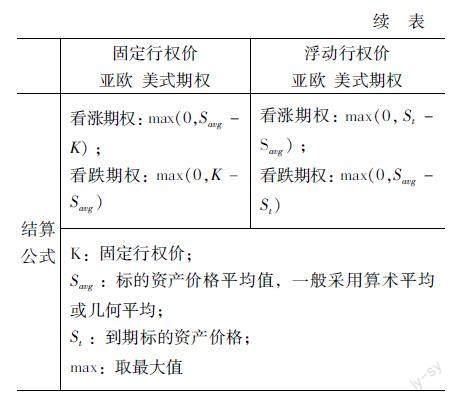

由于亞式算術平均期權定價估值公式沒有解析解,業界實操中常用的近似解模型又分為連續和離散兩種形式,具體如表3所示:

比如,鎰鏈場外衍生品業務管理系統支持TW和HHM模型,同余場外衍生品業務管理系統支持TW模型,明晟公司(MSCI)的RiskManager系統支持Curran模型。

實際業務中,在未進場定價和已進場對沖、估值時,上述模型都在可選范圍,具體根據期權賣方交易員和對沖風險管理的需求確定。使用模型需要注意是否符合實際的問題,如模型計算誤差導致的財務估值或Greeks對沖誤差是否較大;再比如期權交易成交進場后,在標的資產遇到政策、行情、事件等較大影響因素發生時,交易員可能會在固定時點對沖,而且計算Greeks時已產生價格貢獻部分可能用的是日度收盤價數據,如果仍然用連續模型,就會有由離散值代替連續值引起的與模型假設不匹配的瑕疵,這種情況下一般使用離散模型。

因此,有必要比對不同模型的差異,在接下來的實證分析前面部分給出了數據驗證結果。

四、實證分析

本節首先在通常的參數范圍對比定價估值常用的三種模型,然后結合前述實際項目說明亞式算術平均期權的Greeks衰減特征,最后分析遇到行情波動達到漲跌停板一半時的壓力測試情境。

(一)不同模型對比

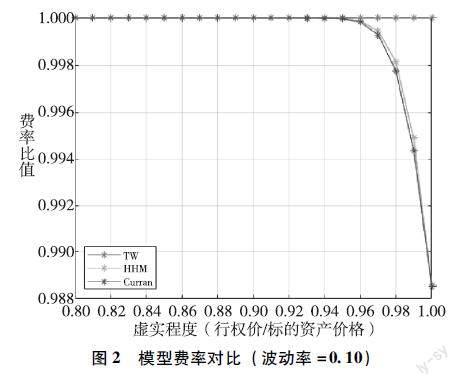

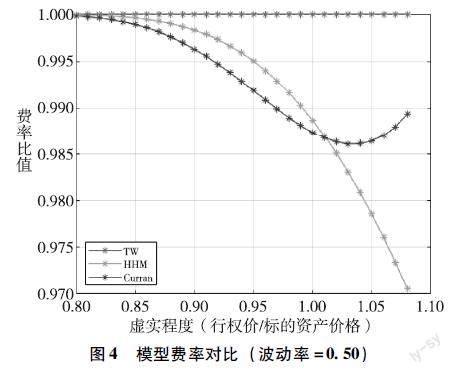

期初價格、行權價、期限及波動率等期權要素相同時,TW、HHM和Curran三種模型差異是可以定量比較的,下面以看漲期權、標的資產價格為3000元/噸、期限為22個交易日(無風險收益率和持有成本均等于0,年交易日數243個交易日,這3個參數在后面計算不變)為例,按低、中、高3種波動率情境下看漲期權對比結果(以TW模型結果為基準)如圖2到圖4所示:

從對比結果可以看出,TW模型費率高于HHM和Curran模型,總體上差異并不顯著,看漲期權越虛、波動率越大模型誤差越大。

(二)離散與連續模型的關系

如前文所述,由于亞式算術平均期權定價估值公式沒有解析解,業界實操中常用的近似解,模型又分為連續和離散兩種形式。理論上來說,在模型適用的參數范圍內,離散模型的價格及Greeks會隨著觀察間隔變小逐漸接近連續模型結果,下面以看漲期權、標的資產價格和行權價為3000元/噸、期限為22個交易日、波動率為0.20為例,費率對比結果如圖5所示。

從圖5可以看出,數據驗證結果與預期一致,也就意味著在使用離散模型時需要注意觀察數量盡量不要太少,否則會引入誤差。

(三)Greeks衰減特征

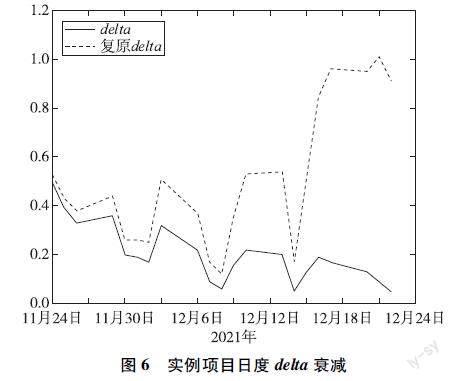

以前述“保險+期貨”實例項目為例,根據期權要素和每日收盤價可以計算出每日Greeks,并以買方的角度標記Greeks符號,如看漲期權買方delta為正數。其中,日度delta、復原delta(deltazn)和調整虛實程度(調整行權價/期初價格)如圖7所示,復原delta僅用于與日度真實delta對比以說明調整系數的影響,本身并無實際業務層次意義。

從圖6的日度delta衰減圖,對比delta和復原delta可以直觀地看出zn的衰減系數作用,由于已進場后衰減系數zn的影響,導致看漲亞式算術平均期權的delta隨著到期日臨近而逐漸減小。圖7中,實例項目的看漲期權行權價與期初價相同,在已進場后模型估值需要對行權價進行調整,日度虛實程度圖展示了行權價調整對delta的影響。比如,2021年11月30日行權價調整使得期權從前一天的虛值變得更實,變為接近平值;再比如,2021年12月9日行權價調整使得期權從前一天的虛值變得更虛,虛實程度為1.03,此時delta有較大幅度下降特征。

假設該客戶在2個月后也有價格風險管理需求,并于2022年1月26日成交進場,那么日度delta和調整虛實程度變成如圖8、圖9所示。

從日度虛實程度圖可以發現,該期權到了后期調整行權價急劇變小,最后為負數,即第3節普適特征部分所分析的看漲期權到期一定被行權的情況,從實例部分行情走勢圖后面部分(2022年1月26日至2022年3月25日)可以看出漲幅較大,整體幅度從成交進場后達到133.34%,平均日度漲幅為3.51%。

從日度delta衰減圖可以發現成交進場后不久復原delta一直為1,主要原因是調整行權價逐漸變小導致期權逐漸變為深度實值,所以delta幾乎體現為衰減系數zn的走勢,整體上近似線性衰減,delta對沖調倉相對可估計,動態對沖調倉過程變得簡單清晰,對沖風險變小。

從這兩段行情下的delta衰減特征,可以看出亞式期權結算價采用一段時間標的資產價格平均值的方式,一方面符合客戶面臨分散風險的實際情況,另一方面隨著臨近到期,已產生價格貢獻逐漸確立,結算價格到期期望值大幅變化可能性越來越小,期權賣方面對的對沖風險也越來越小。

(四)壓力測試

當場外期權成交進場后,交易員和風險管理人員每天面對的即時行情大部分是漲跌幅不大且連續的,特別是低波動的農產品品種,如玉米、飼料指數等,這種情況可以用常規方式計算出Greeks來計量相應的風險。但行業政策變化和特殊事件這些對行情短時間產生較大影響的因素,何時發生是未知且難以預測的,所以從風險管理的角度上,基于假設行情較大變動的情境分析和壓力測試是對常規定價估值的重要補充,以此來估計可能很少發生卻必須提前預防的風險。

仍以前述實例項目為例,假設遇到行情劇烈變動,如下午開盤或者夜盤開盤達到漲跌停板(現行標準為8%),處于不同時段費率及Greeks變動情況如表4所示。

從表4數據可以看出,因行情大幅變動,delta較大變化導致調倉數量較大,同時費率和theta變化較大,gamma和vega減小很多,建議用預埋單的方式解決無法及時對沖的問題。

五、結論

本文從亞式算術平均期權的賠付公式分析了結算價采用平均值對費率和Greeks線性衰減作用以及行權價調整對期權結構影響兩方面的普適特征,隨后介紹了場外衍生品實際業務中常用的TW(連續形式)、HHM(離散形式)和Curran(離散形式)三個模型,并結合實際的“保險+期貨”豆粕亞式看漲期權項目,根據期權要素和行情計算了費率、Greeks、復原delta、調整虛實程度以及壓力測試情境下的各項指標,闡述了對場外期權業務定價估值、對沖、限額管理以及流動性評估等風險管理工作的影響,和經典的歐式期權相比,有些顯著的差異。

綜合前面普適特征、定價估值常用三種模型的差異以及結合實際項目數據驗證分析的結果,總結得出下面的結論:

(1)相較于蒙特卡洛方法,綜合考慮效率和誤差,可以考慮使用近似解模型;

(2)使用TW模型、HHM模型和Curran模型時,需注意在某些參數范圍的差別;

(3)考慮到業務中標的資產價格大部分都參考收盤價,為更符合實際和避免由離散值代替連續值引起的與模型假設不匹配的瑕疵,交易員可以考慮在對沖時使用離散模型;

(4)使用離散模型時需要注意觀察數量盡量不要太少,否則會引入較大偏差;

(5)亞式期權容量評估及Greeks限額管理時,應當綜合考慮已進場Greeks風險敞口衰減、流動性需求變化以及資金占用等因素;

(6)風險評估時,建議合理評估衰減因子、行權價調整以及標的資產價格、剩余期限減少和波動率變動等因素;

(7)行情大幅波動時,費率及Greeks仍有可能變動較大,可以使用預埋單的方式解決對沖不及時的問題。

參考文獻

[1]中國證券業協會.場外業務開展情況報告[EB/OL].https://www.sac.net.cn/ljxh/xhgzdt/202201/t20220127_148325.html.

[2]中國期貨業協會.風險管理公司試點業務情況報告[EB/OL].http://www.cfachina.org/businessprocess/riskmanagementbusiness/statisticaldata/202201/P020220614588995367683.pdf.

[3]TURNBULLSM,WAKEMANLM.AQuickAlgorithmforPricingEuropeanAverageOptions[J].TheJournalofFinancialandQuantitativeAnalysis,1991,26(3):377-389.

[4]LEVYE,TURNBULLSM.AverageIntelligence[J].RiskMagazine,1992(5):53-59.

[5]HAUGEG,HAUGJ,MARGRABEW.AsianPyramidPower[J].WilmottMagazine,2003(2):32-37.

[6]CURRANM.BeyondAverageIntelligence[J].RiskMagazine,1992(5):60-65.

[7]HAUGEG.ThecompleteguidetooptionpricingformulasSecondEdition[M].NewYork:McGraw-Hill,2007.

[8]MSCI.CommodityFutureAverageRateOptions[R].USA:2017.

EmpiricalanalysisofAsianoptionmodelsfromariskmanagementperspective

GUOBaozhongHUANGYizhouCHENGHongfei

(GuosenFuturesCo.,Ltd.,Shenzhen518046,China)

Abstract:RecentyearshavewitnessedtheflourishingofChinasOTCderivativesmarket,whichiscloselyrelatedtotheincreasingnumberoflistedfutures,Exchangetradedoptions,varietiesofunderlyingassetsandOTChedginginstruments.Thishasplayedanimportantroleinprovidinghedginginstrumentstoindustrialcustomersandservingtherealeconomyaswell.AmongOTCoptions,Asianstyleoptionshavereceivedmuchattentioninthedomesticmarket.Therefore,thisarticleintroducesthecommonarithmeticaverageAsianoptionsinadatavalidatedmanner.Firstly,thisarticleanalyzestheuniversalfeaturesofthelineardecayeffectofthepricingratioandGreeksusingarithmeticaveragemethodonsettlementpriceandtheimpactofthestrikepriceadjustmentontheoptionstructure.Then,thisarticleintroducesthreemodelscommonlyusedinOTCpractice.Finally,inordertoevaluatetheimpactontheriskmanagementofOTCderivativesintermsofpricing,hedging,limitmanagementandliquidityassessment,anexampleof“InsuranceplusFutures”(“保險+期貨”)soybeanmealAsiancalloptionprojectispresentedandthepricingratio,Greekvalues,adjustedmoneyness,variousindicatorsunderstresstestscenariosarecalculatedbasedontheoptionelementsandquotes.Inaddition,specificfeaturesofthethreemodelsinpricingandriskhedgingisdiscussed.

Keywords:AsianOption;ArithmeticAverage;OTCDerivative;“InsuranceplusFutures”;RiskManagement

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

現代經濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00