機構投資者持股與實體企業影子銀行化

2023-05-30 23:22:05張十根陳昕彤

財會月刊·上半月 2023年3期

張十根 陳昕彤

【摘要】以2007 ~ 2020年我國滬深A股非金融類上市公司為研究樣本, 考察機構投資者持股對實體企業影子銀行化的影響, 可為縮小實體企業影子銀行規模、 防范化解系統性金融風險提供一定的啟示。研究發現, 機構投資者持股與實體企業影子銀行化顯著負相關。進一步研究發現: 實體企業影子銀行規模與企業績效之間呈“倒U型”關系, 機構投資者可以識別這一經濟后果并僅對實體企業過度影子銀行化發揮抑制作用; 機構投資者持股對實體企業影子銀行化的負向影響在產權性質為國有、 股權激勵強度較大、 聘請“四大”進行審計的公司樣本中更為顯著。渠道測試顯示, 降低代理成本, 無論是第一類代理成本還是第二類代理成本, 都是機構投資者持股影響實體企業影子銀行化的作用路徑。

【關鍵詞】機構投資者持股;影子銀行化;實體企業;代理成本

【中圖分類號】 F832.51? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)05-0031-9

一、 引言

近年來, 我國大量實體企業熱衷于開展影子銀行業務, 導致實體企業影子銀行化的趨勢不斷凸顯(韓珣等,2017)。據統計, 截至2019年, 我國狹義影子銀行規模為39.14萬億元, 廣義影子銀行規模高達84.80萬億元(司登奎等,2021)。實體企業影子銀行化不僅會在微觀層面加大企業經營風險(李建軍和韓珣,2019), 降低企業盈余持續性(黃賢環和王翠,2021), 而且會在宏觀層面提高系統性金融風險(Fostel和Geanakoplos,2008;Serletis和Xu,2019), 加劇產業空心化(蔡明榮和任世馳,2014)。實體企業影子銀行化現象引起了我國政府的高度關注。2016年, 中央經濟工作會議指出, “要把防控金融風險放到更加重要的位置, 確保不發生系統性金融風險”。《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》明確提出, 要“堅持把發展經濟著力點放在實體經濟上, 提高金融服務實體經濟能力”。不難看出, 如何引導實體企業合理進行投資, 縮小實體企業影子銀行規模, 對于促進實體企業高質量發展、 夯實實體經濟基礎性地位、 防范化解系統性金融風險具有重要意義。

從行為動因來看, 實體企業影子銀行化主要受到企業內外部諸多因素的驅動。從企業外部因素來看, 銀行所有制歧視是導致我國實體企業影子銀行化的根源(韓珣和黃嫻靜,2021)。一方面, 我國中小企業由于資產規模較小、 信息不對稱較嚴重而較難獲取銀行貸款(Stiglitz和Weiss,1981;Bester,1985), 面臨融資難、 融資貴等問題; 另一方面, 相較于非上市公司和民營企業, 上市公司以及大型國有企業的資金更加充足且融資更為便利, 存在資金閑置問題(Huang等,2008)。此外, 當前我國實體經濟下行壓力加大以及實體行業投資收益率偏低在一定程度上打擊了實體企業聚焦實業、 進行實體投資的信心和積極性。從企業內部因素來看, 代理問題亦是影響實體企業影子銀行化的一個重要因素。Jin和Myers(2006)、Kim等(1998)發現, 管理層會為了實現自身薪酬最大化以及謀求職位晉升等而積極推動企業從事影子銀行業務。由此可見, 縮小實體企業影子銀行規模的一個重要途徑在于, 通過設置或者完善公司治理機制以有效緩解代理沖突。

出于完善公司治理、 緩解代理沖突等初衷, 我國陸續出臺了一系列法律法規以鼓勵和支持機構投資者的發展。目前, 機構投資者在我國上市公司中的持股比例不斷提高, 機構投資者持股已成為我國公司治理中的一項重要治理機制。機構投資者在公司中發揮的治理作用引起了大量學者的關注, 然而并未得出一致結論。一種觀點認為, 機構投資者持股比例越高, 就越有助于提高公司治理水平(高雷和張杰,2008), 降低代理成本(韓晴和王華,2014), 即產生積極的治理作用; 但也有觀點認為, 機構投資者持股比例越高, 就越會降低公司治理水平(陳愛華,2014), 惡化代理沖突(劉偉和曹瑜強,2018), 即產生消極的治理作用。那么, 機構投資者持股能否緩解代理沖突, 從而縮小實體企業影子銀行規模?目前鮮有文獻基于我國上市公司數據對此進行理論分析并提供經驗證據支持。鑒于此, 本文以2007 ~ 2020年我國滬深A股非金融類上市公司為研究樣本, 考察機構投資者持股對實體企業影子銀行化的影響及其作用路徑。

本文可能的貢獻在于: ①從機構投資者持股這一新的視角考察了實體企業影子銀行化的影響因素, 可以在理論上豐富實體企業影子銀行化影響因素領域的文獻。②與已有研究大多片面地認為實體企業影子銀行化會產生積極或消極的經濟后果不同, 本文發現實體企業影子銀行化與企業績效為“倒U型”關系而非線性關系, 并且機構投資者持股僅會對實體企業過度影子銀行化產生抑制作用。這些發現不僅可以拓展實體企業影子銀行化經濟后果領域的研究, 還可以為機構投資者屬于一項有效的治理機制這一觀點提供進一步的經驗證據支持。③本文不僅揭示了機構投資者持股影響實體企業影子銀行化的作用路徑, 而且從企業產權性質、 公司激勵和監督機制視角進一步考察了不同情境下兩者關系的異質性, 可以為更好地認識機構投資者持股影響實體企業影子銀行化的內在機理以及更好地發揮機構投資者的積極治理作用、 防范化解系統性金融風險提供一定的啟示。

二、 理論分析與研究假設

近年來, 出于穩定資本市場、 優化公司股權結構以及完善公司治理等初衷, 我國大力引進和發展機構投資者。大量研究發現, 機構投資者在企業中可以產生積極的治理作用。基于這一觀點, 本文推測機構投資者持股比例越高, 越能夠有效縮小實體企業影子銀行規模, 原因有二:

第一, 機構投資者有足夠的動機對實體企業參與影子銀行業務進行監督。實體企業參與影子銀行業務會導致企業經營風險提高(李建軍和韓珣,2019), 企業盈余持續性降低(黃賢環和王翠,2021), 企業價值受損(程小可等,2016), 企業股價崩盤風險加大(司登奎等,2021)。與散戶投資者不同, 機構投資者的持股比例更大, 實體企業參與影子銀行業務所導致的上述消極影響勢必引起公司股價下跌, 從而對機構投資者的財富形成更大沖擊。因此, 機構投資者有動機監督實體企業參與影子銀行業務, 以維護自身利益。

第二, 機構投資者有能力對實體企業參與影子銀行業務進行監督。一方面, 機構投資者具有資金優勢, 可以為實體企業帶來數額巨大的投資, 同時機構投資者擁有較強的經營管理能力, 因而有實力對實體企業的生產經營保駕護航, 這將有助于減弱實體企業從事影子銀行業務的動機。另一方面, 機構投資者具有專業優勢和信息優勢(李爭光等,2014), 更能讀懂企業的經營行為, 并有效識別和監督影子銀行化等機會主義行為。實體企業影子銀行化行為發生的一個重要前提是存在信息不對稱。機構投資者可以憑借其較強的信息搜集和分析能力, 更好地識別實體企業影子銀行化行為。此外, 當股東持股比例達到10%(有些是5%)時, 機構投資者可以通過委派董事參與董事會決策的方式, 對實體企業影子銀行化行為進行有效監督。除去“用手投票”方式, 機構投資者還可以通過“用腳投票”方式影響實體企業影子銀行化。這是因為機構投資者從企業撤資容易引起資本市場的關注, 并向資本市場傳遞該企業在公司治理、 經營決策等方面存在問題的消極信號, 從而影響其股價, 進而對企業參與影子銀行業務形成有效制約。

但還有大量研究發現機構投資者具有短視性, 不僅未能緩解反而容易惡化代理沖突。基于這一觀點, 本文推測機構投資者持股比例越高, 就越會擴大實體企業影子銀行規模。在當前實體經濟下行壓力加大以及實體行業利潤率偏低的情況下, 實體企業參與影子銀行業務可以套取金融行業的超額利潤, 快速提升公司股價, 進而幫助機構投資者實現財富最大化。一方面, 機構投資者的短視性使其有動機推動企業參與影子銀行業務。劉偉和曹瑜強(2018)發現, 由于受到短期利益的驅動, 短期機構投資者持股會提升企業金融化水平。司登奎等(2021)的研究也表明, 短期機構投資者具有短視性, 會加劇影子銀行化對股價崩盤風險的正向影響。另一方面, 機構投資者也有能力推動實體企業參與影子銀行業務。楊海燕等(2012)研究發現, 機構投資者持股降低了財務報告可靠性, 這為實體企業影子銀行化提供了有利條件。此外, 機構投資者可以行使投票權影響企業投資決策, 推動企業參與影子銀行業務。

綜上, 本文基于機構投資者持股可能產生積極和消極治理作用的不同觀點, 提出如下競爭性假設:

H1a: 限定其他條件, 機構投資者持股與實體企業影子銀行規模顯著負相關。

H1b: 限定其他條件, 機構投資者持股與實體企業影子銀行規模顯著正相關。

三、 研究設計

(一)樣本選取與數據來源

本文選取2007 ~ 2020年我國滬深A 股上市公司為研究樣本, 并對樣本數據進行如下篩選: ①剔除金融保險類上市公司; ②剔除處于 ST、 ?ST 和 PT 狀態的上市公司; ③剔除變量數據缺失的上市公司; ④剔除資不抵債, 即資產負債率大于1的樣本。本文對連續變量在1%和99%分位數進行縮尾處理, 并在回歸分析中采用企業層面的聚類標準誤進行調整。本文的數據均來源于國泰安(CSMAR)數據庫, 并通過Stata 14.0軟件對數據進行處理。

(二)變量定義

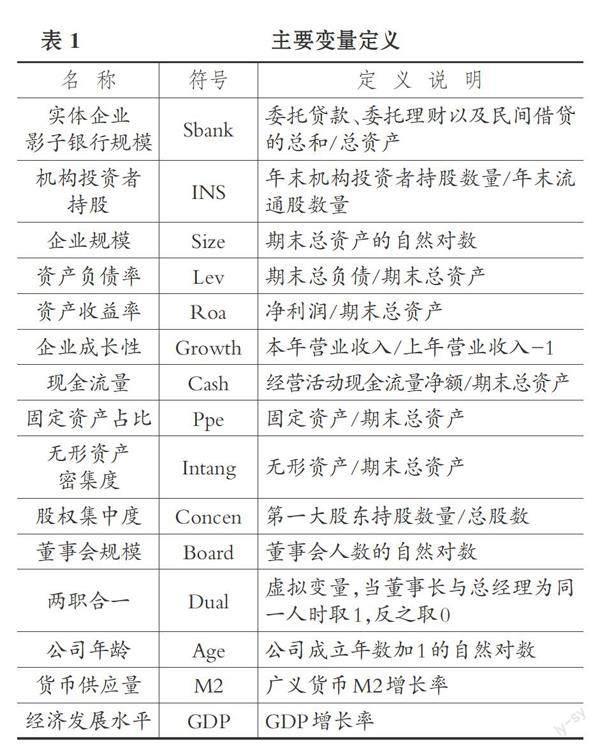

1.? 被解釋變量: 實體企業影子銀行規模(Sbank)。本文借鑒李建軍和韓珣(2019)的做法, 采用委托貸款、 委托理財以及民間借貸三者之和與總資產的比值來度量實體企業影子銀行規模。委托貸款數據來源于資產負債表中其他流動資產、 一年內到期的非流動資產、 其他非流動資產的明細項目, 并通過三者加總來度量(孫志紅和劉炳榮,2022)。委托理財的本質是公司的對外投資業務, 相關數據可以從國泰安數據庫獲取。民間借貸通過其他應收款來度量(Jiang等,2010;王永欽等,2015)。

2. 解釋變量: 機構投資者持股(INS)。本文借鑒楊海燕等(2012)的做法, 采用年末機構投資者持股數量除以年末流通股數量來度量機構投資者持股比例。

3. 控制變量。本文借鑒馮曉晴和文雯(2022)、 韓珣等(2017)的做法, 選取企業規模、 資產負債率、 資產收益率等作為控制變量, 并進一步控制了年度和行業固定效應。本文主要變量定義詳見表1。

(三)模型構建

借鑒李建軍和韓珣(2019)的做法, 本文建立如下模型來檢驗H1a和H1b:

Sbanki,t=α0+α1INSi,t+∑Controls+∑Year+

∑Industry+εi,t (1)

在模型(1)中: Sbank為被解釋變量, 代表實體企業影子銀行規模; INS為解釋變量, 代表機構投資者持股。本文主要關注變量INS的系數α1的符號及其顯著性。如果α1顯著為負, 表明機構投資者持股會對實體企業影子銀行化產生負向影響, 則H1a得到驗證; 如果α1顯著為正, 表明機構投資者持股會對實體企業影子銀行化產生正向影響, 則H1b得到驗證。

四、 實證結果分析

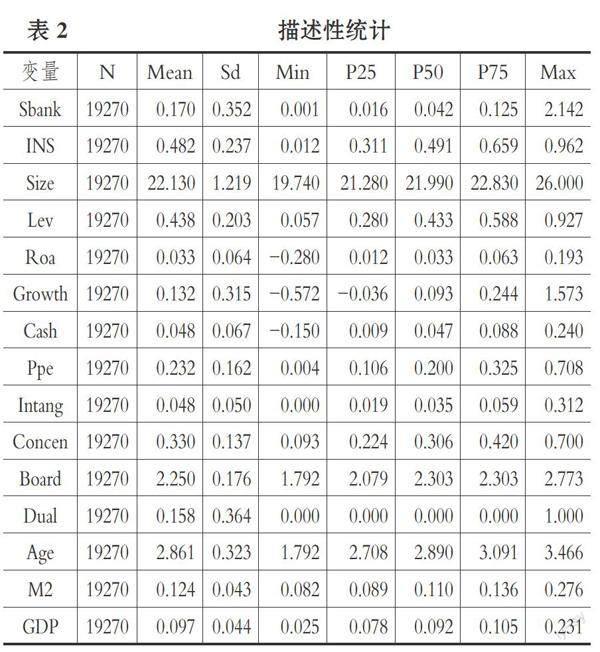

(一)描述性統計

表2報告了本文主要變量的描述性統計結果。從中可以看出, 實體企業影子銀行規模(Sbank)的均值為0.170, 最小值為0.001, 最大值為2.142, 標準差為0.352。這表明, 總體來看, 樣本公司影子銀行業務規模占總資產的平均比例達到17%, 我國實體企業影子銀行化現象較為嚴重, 并且不同樣本公司的影子銀行業務規模存在較大差異。機構投資者持股(INS)的均值為0.482, 表明樣本公司機構投資者的平均持股比例為48.2%, 接近一半。這說明機構投資者在我國上市公司中的持股比例較高。

(二)相關性分析

由主要變量的Pearson和Spearman相關性檢驗結果(表略)可知: 實體企業影子銀行規模(Sbank)與機構投資者持股(INS)的Pearson(Spearman)相關系數為

-0.091(-0.088), 且在1%(1%)的水平上顯著, 表明機構投資者持股與實體企業影子銀行化顯著負相關, H1a初步得到驗證; 絕大多數變量之間的相關系數均存在較強的顯著性; 控制變量之間相關系數的絕對值均小于0.5, 表明本文的變量不存在嚴重的多重共線性問題。上述結果表明, 本文控制變量的選取以及模型的構建較為合理。

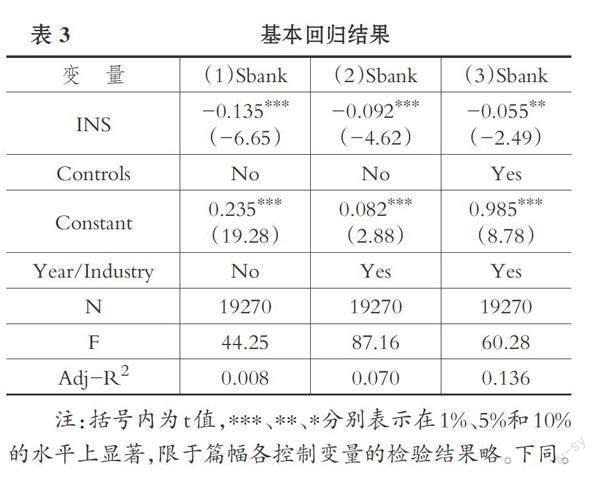

(三)回歸分析

表3中列(1)為不加入控制變量且沒有控制年度和行業固定效應情況下的回歸結果, 列(2)為僅控制年度和行業固定效應情況下的回歸結果, 列(3)為加入控制變量且控制年度和行業固定效應情況下的回歸結果。 其中, 實體企業影子銀行規模(Sbank)與機構投資者持股(INS)的系數均顯著為負, 這表明機構投資者持股比例越高, 就越有助于縮小實體企業影子銀行規模, H1a得到驗證。

(四)穩健性檢驗

1. 調整樣本。在前述檢驗中, 本文將實體企業定義為非金融類企業。與這一做法有所不同, 王竹泉等(2019)認為制造業是實體行業的重要組成部分, 是最狹義的實體行業。基于此, 本文將研究樣本調整為制造業樣本并重新進行檢驗。由實證檢驗結果可知(表略), 將研究樣本調整為制造業上市公司樣本之后, 實體企業影子銀行規模(Sbank)與機構投資者持股(INS)的系數為-0.048, 且在10%的水平上顯著, H1a再次得到驗證。

2. 調整樣本期間。雖然有學者認為資本市場中的影子銀行雛形早在20世紀30年代就已出現, 但金融穩定理事會(FSB)直到2008年全球金融危機后才將影子銀行具體定義為非銀行金融中介, 這也是關于影子銀行最早的具體定義。基于此, 本文借鑒韓珣等(2017)的做法, 將樣本期間調整為2009 ~ 2020年。實證檢驗結果顯示(表略), 調整樣本期間后, 實體企業影子銀行規模(Sbank)與機構投資者持股(INS)的系數為-0.056, 且在5%的水平上顯著, H1a再次得到驗證。

3. 將因變量提前。為了緩解機構投資者持股與實體企業影子銀行化之間可能存在的反向因果問題對研究結論的影響, 本文將被解釋變量實體企業影子銀行規模(Sbank)分別提前一期、 兩期、 三期, 并采用模型(1)重新進行回歸。實證檢驗結果顯示(表略), 機構投資者持股(INS)與提前一期、 提前兩期的實體企業影子銀行規模的系數均顯著為負, 而與提前三期的實體企業影子銀行規模的系數為負但不顯著。這表明, 機構投資者持股對實體企業影子銀行化的抑制作用可以持續到未來兩期。實證結果再次驗證了H1a。

4. 雙重聚類調整。為了控制異方差和序列相關問題, 本文借鑒杜勇等(2017)的做法, 對標準誤在企業和年度兩個層面進行雙重聚類調整。結果顯示(表略), 實體企業影子銀行規模(Sbank)與機構投資者持股(INS)的系數為-0.055, 且在1%的水平上顯著, H1a再次得到驗證。

5. 采用面板固定效應模型。為了緩解可能遺漏的不隨時間改變的公司層面固定因素對研究結論的影響, 本文采用面板固定效應模型再次進行檢驗。首先, 采用Hausman檢驗后的P值為0.000, 表明應當采用固定效應模型進行檢驗。其次, 面板固定效應模型檢驗結果顯示(表略), 實體企業影子銀行規模(Sbank)與機構投資者持股(INS)的系數為-0.053, 且在5%的水平上顯著, H1a再次得到驗證。

6. 工具變量法。為了進一步緩解可能的內生性問題對本文研究結論的影響, 采用工具變量兩階段法(2SLS)進行穩健性測試。本文選取機構投資者持股比例的年度行業均值作為工具變量(DINS)。理論上而言, 機構投資者持股比例的年度行業均值越高, 就越會促進本企業積極引進機構投資者, 但不會直接影響本企業影子銀行規模。當然, 該工具變量是否滿足相關性和外生性要求, 還需要進行統計檢驗。工具變量法的檢驗結果顯示(表略): 第一階段的回歸結果中機構投資者持股(INS)與工具變量(DINS)的系數為0.738, 且在1%的水平上顯著; 第二階段的回歸結果中實體企業影子銀行化(Sbank)與機構投資者持股(INS)的系數為-0.313, 且在1%的水平上顯著。不可識別的Kleibergen-Paap rk LM statistic統計值為109.612, 在1%的水平上顯著, 表明本文的工具變量滿足相關性要求。弱工具變量檢驗的Cragg-Donald Wald F statistic統計值為200.648, 遠大于16.38的標準, 拒絕弱工具變量原假設。這表明, 采用工具變量法緩解可能的內生性問題之后, H1a仍然成立。

(五)進一步分析

本文研究發現, 機構投資者持股比例與實體企業影子銀行規模顯著負相關, 機構投資者持股可以對實體企業影子銀行化起到有效的抑制作用。作為對上述研究內容的自然延伸, 本文擬進一步考察實體企業影子銀行化的經濟后果、 機構投資者對實體企業影子銀行化的監督效率, 以及企業產權性質、 公司治理機制對機構投資者持股與實體企業影子銀行化之間關系的調節作用。

1.? 實體企業影子銀行化的經濟后果分析: 積極還是消極, 抑或兩者兼而有之?已有關于實體企業影子銀行化經濟后果的研究并未取得一致結論。反對實體企業影子銀行化的觀點認為, 實體企業影子銀行化會損害企業價值(陳愛華,2014); 而支持實體企業影子銀行化的觀點則認為, 實體企業影子銀行化可以提升企業未來業績(黃賢環等,2021)。造成上述兩種截然相反觀點的一個重要原因可能在于: 這些研究沒有區分實體企業影子銀行化的程度, 實體企業影子銀行化所導致的經濟后果并不是線性的而是非線性的。

為了檢驗這一推測, 本文基于企業績效視角, 首先考察實體企業影子銀行化對企業績效的影響, 其次區分實體企業不同程度的影子銀行化對企業績效的影響。之所以選取企業績效來考察實體企業影子銀行化的經濟后果, 是因為企業績效是一個反映企業活動終極經濟后果的較為常用的綜合性指標。在實證檢驗中, 為了緩解可能的反向因果關系對研究結論的影響, 本文采用提前一期的總資產收益率來度量企業績效(Froa), 回歸結果如表4所示。

從表4中列(1)可以看出, 企業績效(Froa)與實體企業影子銀行規模(Sbank)顯著正相關, 表明實體企業影子銀行化可以提升企業績效。從列(2)可以看出, 企業績效(Froa)與實體企業影子銀行規模(Sbank)顯著正相關, 與實體企業影子銀行規模的平方項(Sbank2)顯著負相關。這表明, 實體企業影子銀行化與企業績效之間為“倒U型”關系, 即實體企業適度參與影子銀行業務可以提升企業績效, 但過度參與影子銀行業務則會顯著降低企業績效。

2.? 機構投資者的監督效果分析: 有效監督還是過度監督?本文主檢驗結果表明, 機構投資者持股比例與實體企業影子銀行規模顯著負相關, 表明機構投資者可以發揮監督作用, 從而有效抑制實體企業影子銀行化。從上文關于實體企業影子銀行化經濟后果的分析可以看出, 實體企業參與影子銀行業務并非完全不可取, 適度參與影子銀行業務可以提升企業績效, 而過度參與影子銀行業務才會損害企業績效。那么, 機構投資者能否有效識別實體企業不同程度影子銀行化的經濟后果并產生不同的監督效果呢?

為此, 本文分別按照實體企業影子銀行規模的年度行業中位數、 三分位數、 四分位數對總樣本進行分組, 考察機構投資者持股對實體企業不同程度影子銀行化的監督效果。具體而言: 當實體企業影子銀行規模大于年度行業中位數(50%分位數)、 上三分位數(67%分位數)、 上四分位數(75%分位數)時, 將樣本劃歸為影子銀行規模較大組; 當實體企業影子銀行規模小于年度行業中位數(50%分位數)、 下三分位數(33%分位數)、 下四分位數(25%分位數)時, 將樣本劃歸為影子銀行規模較小組, 并采用模型(1)進行檢驗, 實證結果如表5所示。

在表5中, 列(1)、 列(2)是按照實體企業影子銀行規模的年度行業中位數進行分組的回歸結果, 規模較大組和規模較小組中實體企業影子銀行規模(Sbank)與機構投資者持股(INS)均顯著負相關, 但規模較大組中兩者的系數絕對值更大且更顯著。組間系數差異性檢驗的P值為0.0154, 表明兩組系數存在顯著差異。這一結果表明, 機構投資者持股對實體企業影子銀行化的監督作用在影子銀行規模較大的企業中更突出。列(3)、 列(4)是按照實體企業影子銀行規模的年度行業三分位數進行分組的回歸結果, 列(5)、 列(6)是按照實體企業影子銀行規模的年度行業四分位數進行分組的回歸結果, 其中規模較大組的實體企業影子銀行化(Sbank)與機構投資者持股(INS)均顯著負相關, 而規模較小組中兩者之間呈非顯著的負相關關系。

由上述回歸結果可以看出, 機構投資者持股對于實體企業更大程度參與影子銀行業務可以產生顯著的抑制效果, 而對于實體企業較小程度參與影子銀行業務的抑制效果并不明顯。這表明機構投資者能夠理性認識實體企業不同程度參與影子銀行業務的經濟后果, 并僅對實體企業過度參與影子銀行業務進行監督和抑制, 而對于實體企業適度參與影子銀行業務則不會過度監督和抑制。由此可見, 我國機構投資者對實體企業影子銀行化的抑制作用主要源于對過度參與影子銀行業務的監督與抑制, 即其能夠對實體企業參與影子銀行業務進行有效監督而不會過度監督。

3. 企業產權性質的調節作用。按照產權性質的不同可以將企業分為國有企業和非國有企業兩大類, 這兩類企業在經營目標、 公司治理以及信貸資源可獲得性等方面均存在較大差異。那么, 企業產權性質會對機構投資者持股與實體企業影子銀行化之間的關系產生何種影響?這是本文擬進一步考察的一個問題。

為此, 本文在模型(1)中加入企業產權性質(State)、 機構投資者持股和企業產權性質的交乘項(INS×State)變量, 并進行實證檢驗。當企業產權性質為國有時, State賦值為1; 反之, 則賦值為0。從表6中列(1)可以看出, 實體企業影子銀行規模(Sbank)與機構投資者持股和企業產權性質的交乘項(INS×State)顯著負相關, 表明機構投資者持股對實體企業影子銀行規模的抑制作用在國有企業中更顯著。

4. 公司治理機制的調節作用。從本文的研究結論來看, 機構投資者持股比例越高, 就越能夠顯著縮小實體企業影子銀行規模, 這表明機構投資者發揮了積極的治理作用。事實上, 機構投資者這一公司治理機制治理作用的發揮并不是孤立的, 而是會受到公司其他治理機制的影響。按照公司治理機制的不同, 可以將其大致分為激勵機制和監督機制兩大類。其中, 對管理層進行股權激勵屬于企業的一種重要激勵機制, 而外部審計屬于企業的一種重要監督機制。那么, 機構投資者持股這一公司治理機制對實體企業影子銀行化監督功能的發揮是否會受到股權激勵、 外部審計等激勵和監督機制的影響?

為了解答這一問題, 本文采用高管持股比例來度量高管股權激勵(Msh)、 采用是否由“四大”審計來度量外部審計(Big4)。當公司被“四大”審計時, Big4賦值為1; 反之, 則賦值為0。在模型(1)中分別加入高管股權激勵(Msh)、 高管股權激勵和機構投資者持股的交乘項(INS×Msh)變量, 外部審計(Big4)、 外部審計和機構投資者持股的交乘項(INS×Big4)變量, 并進行實證檢驗。從表6中列(2)可以看出, 實體企業影子銀行化(Sbank)與機構投資者持股和高管股權激勵的交乘項(INS×Msh)顯著負相關, 表明高管股權激勵強度越大, 機構投資者持股對實體企業影子銀行化的抑制作用越強。從列(3)可以看出, 實體企業影子銀行化(Sbank)與機構投資者持股和外部審計的交乘項(INS×Big4)顯著負相關, 表明聘請“四大”進行審計可以強化機構投資者持股對實體企業影子銀行化的抑制作用。

五、 作用路徑分析

在前述檢驗中, 本文發現機構投資者持股比例越高, 就越有助于縮小實體企業影子銀行規模, 并且機構投資者對實體企業影子銀行化的抑制作用主要體現在影子銀行規模較大的樣本中。這表明機構投資者對實體企業影子銀行化發揮了治理作用, 是一項有效的公司治理機制。在前述理論分析中, 本文推測機構投資者持股之所以可以縮小實體企業影子銀行規模, 是因為其降低了代理成本。基于此, 本文從第一類和第二類代理成本視角進一步考察機構投資者持股影響實體企業影子銀行化的作用路徑。

(一)第一類代理成本中介效應檢驗

對于實體企業而言, 股東價值或企業價值最大化目標能否實現在很大程度上取決于企業能否聚焦實業、 做精主業。在當前實體經濟下行壓力加大、 實體行業利潤率偏低的背景下, 實體企業的高管出于滿足業績考核要求、 維護職位穩固等動機, 會推動企業參與影子銀行業務。這顯然與實體企業的主業以及高管的受托義務相背離。本文關于實體企業影子銀行化經濟后果的檢驗也證實了大量(過度)參與影子銀行業務會降低企業績效。由此可見, 實體企業參與影子銀行業務會在一定程度上受到股東和管理層之間代理問題的影響。機構投資者屬于一項重要的公司治理機制。已有研究表明, 機構投資者有動機也有能力對高管行為進行監督, 進而可以顯著提高公司治理水平(李維安和李濱,2008), 降低管理層代理成本(韓晴和王華,2014)。由此推測, 機構投資者可以通過降低股東和管理層之間的第一類代理成本, 從而抑制實體企業影子銀行化。

為了檢驗上述推測, 本文借鑒Ang等(2000)、 葉康濤和劉行(2014)的做法, 采用資產周轉率來度量第一類代理成本(Ac1), 資產周轉率越高, 則說明第一類代理成本越低。借鑒溫忠麟和葉寶娟(2014)的做法, 在模型(1)的基礎上建立模型(2)和模型(3), 并采用逐步回歸法對第一類代理成本的中介效應進行檢驗。

Ac1i,t=β0+β1INSi,t+∑Controls+∑Year+

∑Industry+εi,t (2)

Sbanki,t=γ0+γ1INSi,t+γ2Ac1i,t+∑Controls+

∑Year+∑Industry+εi,t (3)

從表7中列(1)可以看出, 實體企業影子銀行規模(Sbank)與機構投資者持股(INS)顯著負相關。從列(2)可以看出, 第一類代理成本(Ac1)與機構投資者持股(INS)顯著正相關, 表明機構投資者持股比例越大, 越有助于提高企業資產周轉率, 即越能夠顯著降低第一類代理成本。從列(3)可以看出, 實體企業影子銀行規模(Sbank)與機構投資者持股(INS)顯著負相關, 同時實體企業影子銀行規模(Sbank)與第一類代理成本(Ac1)也顯著負相關。上述結果表明, 股東與管理層之間的代理成本在機構投資者持股縮小實體企業影子銀行規模的過程中發揮了中介作用。換言之, 降低第一類代理成本是機構投資者持股影響實體企業影子銀行化的一條作用路徑。

(二)第二類代理成本中介效應檢驗

除去第一類代理成本, 機構投資者持股還可能通過影響中小股東之間的代理沖突而影響實體企業影子銀行規模。與美國等西方發達資本市場有所不同, 我國上市公司存在的一個突出特點是股權更為集中, 容易出現大股東侵害中小股東利益等代理問題。隨著公司治理理念逐步由追求長期增長轉變為追求短期股東價值最大化(Stockhammer,2006), 股東容易出現短視行為。大股東可以利用其控制權促使企業參與影子銀行業務, 以更為快速地提高金融渠道獲利以及提升公司股價, 并通過套現等方式掏空上市公司。因此, 第二類代理成本也可能是機構投資者持股影響實體企業影子銀行化的一個重要因素。機構投資者由于持股比例較大, 有動機也有能力通過“用手投票”或者“用腳投票”等方式對控股股東或大股東形成有效的監督和制衡, 抑制控股股東或大股東掏空上市公司等機會主義行為(楊俠和馬忠, 2020)。由此推測, 機構投資者可以通過降低大股東和中小股東之間的第二類代理成本, 從而抑制實體企業影子銀行化。

為了檢驗上述推測, 本文借鑒羅進輝(2012)的研究, 采用其他應收款占總資產的比例來度量第二類代理成本(Ac2)。與上文類似, 本文借鑒溫忠麟和葉寶娟(2014)的做法, 構建相關模型, 對第二類代理成本的中介效應進行檢驗。

從表8中列(1)可以看出, 實體企業影子銀行規模(Sbank)與機構投資者持股(INS)顯著負相關。從列(2)可以看出, 第二類代理成本(Ac2)與機構投資者持股(INS)顯著負相關, 表明機構投資者持股比例越大, 越有助于降低第二類代理成本。從列(3)可以看出, 實體企業影子銀行規模(Sbank)與機構投資者持股(INS)顯著負相關, 同時實體企業影子銀行規模(Sbank)與第二類代理成本(Ac2)顯著正相關。上述結果表明, 大股東與中小股東之間的代理成本在機構投資者持股縮小實體企業影子銀行規模的過程中發揮了中介作用。換言之, 降低第二類代理成本是機構投資者持股影響實體企業影子銀行化的一條作用路徑。

六、 研究結論與政策建議

(一)研究結論

本文以2007 ~ 2020年我國滬深A股非金融類上市公司為研究樣本, 實證檢驗了機構投資者持股對實體企業影子銀行化的影響及其作用路徑, 并得出以下結論: 機構投資者持股與實體企業影子銀行規模顯著負相關; 實體企業影子銀行規模與企業績效之間呈“倒U型”關系, 即適度參與影子銀行業務可以提升企業績效, 而過度參與影子銀行業務則會降低企業績效; 機構投資者持股對實體企業影子銀行化的抑制作用主要體現在影子銀行化程度較高的樣本中, 這表明機構投資者能理性認識實體企業不同程度影子銀行化的經濟后果, 并僅對實體企業較大程度參與影子銀行業務進行監督與抑制; 機構投資者持股對實體企業影子銀行化的負向影響會受到企業產權性質以及公司治理機制的影響, 表現為這一負向關系在產權性質為國有、 高管股權激勵強度較大、 聘請“四大”進行審計的樣本中更為顯著; 作用路徑檢驗結果表明, 機構投資者持股可以通過降低管理層和股東之間的第一類代理成本、 大股東與中小股東之間的第二類代理成本, 從而縮小實體企業影子銀行規模。本文的研究可以為合理認識實體企業影子銀行化的經濟后果以及實體企業理性參與影子銀行業務提供一定的啟示和借鑒。

(二)政策建議

根據本文結論, 提出以下政策建議:

1. 大力引進機構投資者, 優化公司股權結構。我國上市公司的一個典型特征是股權較為集中, 這容易誘發大股東侵害中小股東利益等代理問題。本文的經驗證據表明, 機構投資者持股可以通過緩解大股東和中小股東之間的代理問題從而縮小實體企業影子銀行規模, 并且機構投資者僅會對過度影子銀行化行為發揮治理作用, 而不會對適度影子銀行化行為進行過度干預。這表明機構投資者持股可以優化公司股權結構, 緩解代理沖突, 是一項有效的公司治理機制。因此, 實體企業應當大力引進機構投資者, 以優化企業股權結構, 提升公司治理水平, 有效監督和抑制企業過度參與影子銀行業務的行為。

2. 合理認識影子銀行化的經濟后果, 謹慎參與影子銀行業務。對于實體企業而言, 其主業是生產和銷售產品、 提供服務, 而非從事影子銀行業務。在不影響主業發展的前提下, 實體企業利用閑置資金適度從事影子銀行業務可以反哺主業, 提升企業績效。然而, 如果過度參與影子銀行業務, 則會導致企業偏離甚至荒廢主業, 最終造成企業績效降低, 不利于企業的長遠和高質量發展。因此, 作為企業經營活動的主要管理者, 高管應當合理認識實體企業影子銀行化的經濟后果, 并在企業經營過程中堅持聚焦實業、 做精主業, 謹慎參與影子銀行業務。

3. 有效設置公司激勵和監督機制, 更好地發揮機構投資者的治理作用。目前學術界對于機構投資者持股能否發揮有效的治理作用褒貶不一。本文的研究支持了機構投資者可以發揮積極治理作用的觀點。進一步地, 本文還發現, 企業股權激勵強度較大、 聘請“四大”進行審計可以強化機構投資者持股對實體企業影子銀行化的抑制作用。這表明機構投資者治理作用的發揮會受到公司激勵機制和監督機制的影響, 在公司激勵機制和監督機制更完善有效的情況下, 機構投資者能夠更好地發揮治理作用。因此, 企業在通過引進機構投資者以促使企業適度參與影子銀行業務的過程中, 應當有效設置激勵機制和監督機制, 以更好地發揮機構投資者的治理作用。

【 主 要 參 考 文 獻 】

蔡明榮,任世馳.企業金融化:一項研究綜述[ J].財經科學,2014(7):41 ~ 51.

陳愛華.異質性、機構投資者與會計穩健性[ J].審計與經濟研究,2014(6):75 ~ 82.

程小可,姜永盛,鄭立東.影子銀行、企業風險承擔與企業價值[ J].財貿研究,2016(6):143 ~ 152.

杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[ J].中國工業經濟,2017(12):113 ~ 131.

馮曉晴,文雯.國有機構投資者持股能提升企業投資效率嗎?[ J].經濟管理,2022(1):65 ~ 84.

高雷,張杰.公司治理、機構投資者與盈余管理[ J].會計研究,2008(9):64 ~ 72+96.

韓晴,王華.獨立董事責任險、機構投資者與公司治理[ J].南開管理評論,2014(5):54 ~ 62.

韓珣,黃嫻靜.銀行所有制歧視、非金融企業影子銀行化與社會福利損失[ J].廣西大學學報(哲學社會科學版),2021(3):144 ~ 150.

韓珣,田光寧,李建軍.非金融企業影子銀行化與融資結構——中國上市公司的經驗證據[ J].國際金融研究,2017(10):44 ~ 54.

黃賢環,王翠.非金融企業影子銀行化與盈余可持續性[ J].審計與經濟研究,2021(4):80 ~ 89.

黃賢環,吳秋生,王瑤.影子銀行發展與企業投資行為選擇:實業投資還是金融投資?[ J].會計研究,2021(1):100 ~ 111.

李建軍,韓珣.非金融企業影子銀行化與經營風險[ J].經濟研究,2019(8):21 ~ 35.

李維安,李濱.機構投資者介入公司治理效果的實證研究——基于CCGI(NK)的經驗研究[ J].南開管理評論,2008(1):4 ~ 14.

李爭光,趙西卜,曹豐,盧曉璇.機構投資者異質性與企業績效——來自中國上市公司的經驗證據[ J].審計與經濟研究,2014(5):77 ~ 87.

劉偉,曹瑜強.機構投資者驅動實體經濟“脫實向虛”了嗎[ J].財貿經濟,2018(12):80 ~ 94.

羅進輝.媒體報道的公司治理作用——雙重代理成本視角[ J].金融研究,2012(10):153 ~ 166.

司登奎,李小林,趙仲匡.非金融企業影子銀行化與股價崩盤風險[ J].中國工業經濟,2021(6):174 ~ 192.

王永欽,劉紫寒,李嫦,杜巨瀾.識別中國非金融企業的影子銀行活動——來自合并資產負債表的證據[ J].管理世界,2015(12):24 ~ 40.

王竹泉,王苑琢,王舒慧.中國實體經濟資金效率與財務風險真實水平透析——金融服務實體經濟效率和水平不高的癥結何在?[ J].管理世界,2019(2):58 ~ 73+114+198 ~ 199.

溫忠麟,葉寶娟.中介效應分析:方法和模型發展[ J].心理科學進展,2014(5):731 ~ 745.

楊海燕,韋德洪,孫健.機構投資者持股能提高上市公司會計信息質量嗎?——兼論不同類型機構投資者的差異[ J].會計研究,2012(9):16 ~ 23+96.

楊俠,馬忠.機構投資者調研與大股東掏空行為抑制[ J].中央財經大學學報,2020(4):42 ~ 64.

葉康濤,劉行.公司避稅活動與內部代理成本[ J].金融研究,2014(9):158 ~ 176.

Ang J. S., R. A. Cole, J. W. Lin. Agency Costs and Ownerships Structure[ J].Journal of Financial Economics,2000(1):81 ~ 106.

Bester H.. Screening vs. Rationing in Credit Markets with Imperfect Information[ J]. American Economic Review,1985(4):850 ~ 855.

Fostel A., J. Geanakoplos. Leverage Cycles and the Anxious Economy[ J]. American Economic Review,2008(4):1211 ~ 1244.

Huang Y. S., Y. Ma, Z. Yang, et al.. A Fire Sale Without Fire: An Explanation of Labor-intensive FDI in China[ J].Journal of Comparative Economics,2008(4):884 ~ 901.

Jiang G. H., C. M. Lee, H. Yue. Tunneling Through Intercorporate Loans:The China Experience[ J]. Journal of Financial Economics,2010(1):1 ~ 20.

Jin L., S. C. Myers. R2 Around the World: New Theory and New Tests[ J]. Journal of Financial Economics,2006(2):257 ~ 292.

Kim C. S., D. C. Mauer, A. E. Sherman. The Determinants of Corporate Liquidity: Theory and Evidence[ J].Journal of Corporate Finance,1998(3):335 ~ 359.

Serletis A., L. B. Xu. The Demand for Banking and Shadow Banking Services[ J].North American Journal of Economics and Finance,2019(47):132 ~ 146.

Stiglitz J. E., A. Weiss. Credit Rationing in Markets with Imperfect Information[ J].American Economic Review,1981(3): 393 ~ 410.

Stockhammer E.. Shareholder Value Orientation and the Investment-profit Puzzle[ J].Journal of Post Keynesian Economics, 2006(28):193 ~ 215.

【基金項目】江蘇省高校哲學社會科學項目(項目編號:2019SJA1748)

【作者單位】1.鹽城工學院經濟管理學院, 江蘇鹽城 224051;2.江西財經大學會計學院, 南昌 330013;3.鹽城工學院優培學院, 江蘇鹽城224051