數字化水平、戰略彈性與創新績效

2023-05-30 15:06:51孫明明王震勤

財會月刊·上半月 2023年3期

孫明明 王震勤

【摘要】數字化水平對企業創新績效具有非線性影響, 表現為信息效率效應、 資源配置效應、 模式變革效應和信號強化效應。基于2012 ~ 2021年我國高新技術企業數據, 結合面板門檻模型和數據挖掘方法, 實證分析數字化水平對企業創新績效的影響。研究發現: 數字化水平顯著提升了企業創新績效; 數字化水平對創新績效的提升存在以戰略彈性為門檻的門檻加劇效應; 國有組企業和小型企業的數字化水平對創新績效的影響具有門檻收斂效應, 非國有組企業和大型企業仍表現出門檻加劇效應。因此, 高新技術企業應在國家數字經濟戰略指導下高質量提升自身數字化水平。

【關鍵詞】數字化水平;戰略彈性;創新績效;門檻效應

【中圖分類號】F426? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)05-0136-9

一、 引言

黨的二十大報告指出, 未來我國經濟發展的核心之一是“加快發展數字經濟, 促進數字經濟和實體經濟深度融合”。這是自黨的十九大報告將“數據要素”作為國民經濟分配要素之一的重要變革后, 我國在數字經濟發展戰略中提出的新要求。根據《中國數字經濟發展報告(2022年)》, 2021年我國數字經濟總量達到45.5萬億元, 占GDP比重增長到39.8%, 并呈現快速增長趨勢。在此過程中, 數字經濟的產業化發展和各相關產業的數字化發展為數字經濟總量的提升提供了強有力的支撐。與此同時, 按照黨的二十大報告“實現高水平科技自立自強”和“強化企業科技創新主體地位”的新要求, 高新技術企業作為我國科技創新的重要推動力量, 其數字化水平的快速提升具有典型的時代特征, 是我國在新征程上穩步推進經濟高質量發展的重要力量和核心環節。從現實發展看, 2019年和2020年我國創新能力排名在前1000名的企業專利申請獲批總量分別達到了145萬件和165萬件, 這在一定程度上說明企業創新績效在不斷提高。那么, 高新技術企業數字化水平是否對其創新績效的提升有所助益?兩者是否是簡單的線性關系?上述問題仍沒有獲得統一結論。

從現有研究看, 在數字化水平是否影響企業創新績效的問題上, 不同學者的觀點差異較大: ①一部分學者認為, 數字化水平的提升可以顯著促進企業創新能力和創新績效提升。如Henrik和Rita(2021)認為, 數字化水平的提升顯著改善了企業進行產品創新的技術條件, 使得企業創新技術的研發速度快速增長, 從而有助于企業創新績效的提升。Liang和Li(2022)研究發現, 制造業數字化水平的提升顯著促進了其流程創新績效和產品創新績效提升, 且研發能力具有中介效應。Zhang等(2022)研究發現, 數字經濟可以顯著緩解資源利用的空間限制, 從而有效促進創新能力和創新績效的提升。②也有學者認為, 數字化水平對企業創新績效產生負向影響。如Usai等(2021)認為, 數字技術的發展和企業數字化水平的提升會占用較多的企業資源, 從而抑制企業創新能力和創新績效的提升。Li 和Jia(2018)認為, 數字化水平對企業創新績效的提升需要滿足嚴苛的公司治理條件, 當這些條件無法滿足時, 二者不存在正向關系。③還有一部分學者認為, 二者之間可能存在非線性關系。如馬永紅和李保祥(2022)研究發現, 在高校知識轉移效應調節下二者呈現“U”型關系。與此不同, 余菲菲等(2022)則認為二者呈現倒“U”型特征。蔣殿春和潘曉旺(2022)研究發現, 數字化水平的提高提升了高質量創新績效, 但是無助于低質量創新績效的提升。現有文獻中鮮有以高新技術企業為樣本對兩者關系進行研究的, 較有代表性的是張吉昌和龍靜(2022)的研究, 他們發現數字化水平的提高顯著提升了高新技術企業創新績效, 該過程中創新能力具有中介效應。李婉紅和王帆(2022)將戰略彈性和企業數字化發展結合進行拓展研究, 發現數字化發展提升了企業智能創新水平, 并且該過程中戰略彈性具有調節作用。

本文在上述基礎上進行了三項拓展: 一是將研究視角聚焦于高新技術企業, 并將高新技術企業數字化發展水平、 戰略彈性和創新績效進行結合研究; 二是在研究方法上將數據挖掘和面板門檻模型相結合; 三是實證檢驗了數字化水平對高新技術企業創新績效的門檻加劇效應, 并驗證了規模、 行業和股權結構的影響異質性, 這對進一步厘清數字化水平影響創新績效的非線性關系提供了新的證據。

二、 理論分析與研究假設

(一)數字化水平與企業創新績效

高新技術企業作為我國產業優化升級的主方向, 在數字化發展方面具有顯著代表性。從現有研究看, 李雪松等(2022)、 易靖韜和曹若楠(2022)研究發現, 隨著高新技術企業數字化發展水平的提升, 其內部信息共享效率和傳遞效率得到顯著提升, 各種管理成本實現有效節約, 各部門資源在數字化平臺上實現了有效配置組合, 這加大了企業對研發創新的支持力度, 進而顯著提升了高新技術企業的創新績效。程宣梅和楊洋(2022)研究發現, 數字化水平的提升也在促進高新技術企業面臨市場變化的應對策略和手段的變革, 不斷滲透并改變著其商業模式, 進而有效誘導了其商業模式創新。在此基礎上, 良好的企業運行績效可能會吸引潛在投資者, 從而有效緩解可能面臨的融資約束, 并促進企業創新績效的提升, 上述傳導邏輯如圖1所示。

根據上述分析, 數字化水平的提升具有顯著的信息效率效應、 資源配置效應、 模式變革效應和信號強化效應, 因此可以有效促進企業創新績效的提升。基于此, 本文提出假設1。

假設1: 數字化水平正向促進企業創新績效。

(二)數字化水平、 戰略彈性與企業創新績效

企業戰略彈性是指企業在面臨不確定的市場變化時表現出的總體資源調配能力和應對能力, 這種能力得到提升后將會引起企業運營情況的大幅改善, 從而促使管理水平和績效水平提升。根據圖1, 數字化水平通過提升企業戰略彈性進而影響企業創新績效的路徑如下:

第一, 高新技術企業數字化水平的提升有效促進了內部信息傳遞和利用效率提升, 使得企業管理效率得到改善, 這正向增強了企業資源配置轉換彈性, 有效提升了企業資源配置轉換能力。第二, 數字化水平的提升顯著增強了企業各部門的交互緊密性, 使得各部門的資源協同效應得到提升, 從而提升了資源優化配置效率以及高新技術企業內部資源配置轉換的靈活性。總體來看, 數字化水平的提升通過信息效率效應和資源配置效應增強了高新技術企業內部資源配置戰略彈性, 從而有效促進了企業創新績效的提升。第三, 從長期發展看, 高新技術企業數字化水平的提高既是順應時代變化的必然之舉, 也顯著促進了長期內商業模式的變革, 從而有效提升了企業資源利用的靈活性。第四, 根據苑澤明等(2022)的研究, 數字化發展較好的高新技術企業其外部聲譽會被有效強化, 這吸引了市場中各類潛在交易者, 從而有助于企業在資本市場獲得融資, 進一步緩解了高新技術企業在創新投資方面的融資約束, 有助于其創新績效的提升。綜合來看, 高新技術企業數字化水平通過對商業模式變革的促進和對潛在投資者的吸引增強了企業資源利用的戰略彈性, 從而有效促進創新績效的提升。

本文認為, 高新技術企業數字化水平從資源配置轉換彈性和資源配置利用彈性兩個角度促進企業戰略彈性增強。根據Radoslaw(2021)的研究, 當企業戰略彈性提升幅度較小時, 數字化水平對企業創新績效的促進作用較小, 一旦企業戰略彈性實現了“從量變到質變”的突破, 企業數字化水平對創新績效的作用將得到顯著增強。即企業數字化水平對創新績效的促進作用不是簡單的正向線性關系, 而是隨著戰略彈性的提升表現為非線性的突變式的增強影響。高新技術企業數字化水平通過對企業資源配置轉換彈性和企業資源利用彈性的增強提升了企業整體的戰略彈性, 而企業戰略彈性具有典型的綜合管理屬性, 戰略彈性的提升會誘導高新技術企業總體管理質量的“質的飛躍”, 從而促使其創新績效提升, 該過程如圖2所示。基于此本文提出假設2。

假設2: 數字化水平正向促進企業創新績效過程中受到戰略彈性的門檻調整, 表現出門檻加劇效應(超越門檻值后促進作用增強)。

(三)異質性分析

在數字化水平促進企業創新績效提升過程中, 戰略彈性總體上表現出門檻加劇效應, 但是該效應可能受到不同企業股權結構和規模的影響。一般而言, 相對于非國有高新技術企業, 國有高新技術企業具有較顯著的市場地位和較高水平的政策支持力度, 其總體戰略彈性的提升難度較高。即使戰略彈性提升后, 數字化水平在促進企業創新績效提升過程中的門檻加劇效應, 可能受到現有市場競爭壓力較小和政府支持力度較大的影響而被弱化。本文認為, 相對于非國有企業, 國有高新技術企業數字化水平對創新績效的影響可能存在如圖3所示的門檻收斂效應。相對于大規模企業, 小規模企業戰略彈性的提升難度較大, 其總體戰略管理能力從“量變到質變”的難度較高, 數字化水平對高新技術企業創新績效的門檻加劇效應可能轉變為如圖3所示的門檻收斂效應。基于上述討論, 本文提出假設3。

假設3: 在數字化水平正向促進企業創新績效過程中, 國有企業和小型企業戰略彈性的門檻加劇效應轉變為門檻收斂效應。

三、 研究設計

(一)變量定義

表1列示了本文變量的相關定義及計算方法。

(二)變量的獲取方法

1. 被解釋變量: 創新績效。現有研究中創新績效主要是從創新研發投入角度設計代理變量的, 如章元等(2018)。也有部分學者從創新績效產出視角設計代理變量, 如何瓊和曲立(2022); 還有部分學者通過設計指標體系進行自行測算, 如肖澤磊等(2019)。本文認為創新績效要從創新投入和創新產出兩個角度設計代理變量, 這樣才能全面反映企業創新績效水平。基于此, 本文設計了產出型創新績效(Pera)和投入型創新績效(Perb), 其中Pera為觀測樣本年度專利技術保有量的自然對數, Perb為觀測樣本研發投入占銷售收入的比值。

2. 核心解釋變量:數字化發展水平。企業數字化發展水平難以從企業現有財務數據中找到合理的代理指標, 已有研究主要采用兩種方法進行量化: 一是采用企業ERP、 MES和PLM 等數字化轉型投資項目的投資金額作為數字化水平的代理變量(劉淑春等,2021); 二是基于大數據技術借助Python對企業近年來文件進行爬蟲計算得到數字化水平代理變量(吳非等,2021)。本文認為數字化投資金額對數字化水平的代理準確度較低, 因此借助Python技術采用關鍵詞爬蟲手段計算得到樣本公司觀測年度的數字化發展水平。在具體計算中, 首先借助Python軟件爬蟲功能收集了樣本公司觀測年度的所有年度財務報告和半年度財務報告, 并基于Java PDFbosx數據庫算法提取了所有報告內容作為后續進行關鍵詞檢索的文件池。其次, 在李春濤等(2020)研究基礎上結合Git Hub的開源插件展開關聯性搜索, 并在Python中“Jieba”功能基礎上篩選了與企業數字化水平有關的關鍵詞, 如表2所示。最后, 按照公式(1)計算了高新技術企業數字化水平Diai,t, 其中Wordsi,t為第i家公司第t年報告中出現表2中關鍵詞的頻數, Twordsj,t是第i家公司第t年所在行業j內所有入選樣本公司的關鍵詞之和。本文在此處關注了不同行業高新技術企業數字化水平的差異, 原因是不同行業之間差異較為明顯, 如果直接采用所有樣本公司混合在一起的關鍵詞頻數比值則無法識別行業差異。

Diai,t=Wordsi,t/Twordsj,t? ? ?(1)

3. 門檻變量: 戰略彈性。戰略彈性又稱為戰略柔性, 是企業在現實市場環境壓力下不斷優化組織架構和資源組合的動態能力, 這種能力主要體現在企業對資源配置轉換的彈性控制能力和對資源利用的彈性控制能力(Beraha等,2018)。企業資源轉換彈性主要反映為短期資產配置協調能力、 銷售資源配置協調能力和財務風險管理處置能力三個方面, 本文分別采用存貨銷售比率(In/Sales)、 銷售費用比率(Sf/Sales)和財務杠桿水平[Ebit/(Ebit-I)]三個財務指標反映上述三個方面的能力。在此基礎上本文將這三個指標在觀測年度內的指標方差相加作為企業資源轉換彈性Stra的代理變量, 具體計算如公式(2)所示, 其中In、 Sf、 Sales、 Ebit和I分別代表樣本公司的期末存貨、 年度銷售費用、 銷售收入、 息稅前盈余和利息成本。

Strai,t=? ? ? ? ? [([InSales])i-([InSales])a]2+? ? ? ? ? [([SfSales])i-

([SfSales])a]2+? ? ? ? ? [([EbitEbit-I])i-([EbitEbit-I])a]2 (2)

企業資源利用彈性是企業在資源內部配置和外部消耗過程中的動態調整和調度能力, 該彈性越大, 表明企業對資源的總體調度水平越高。該指標一般從短期利用彈性和長期利用彈性角度進行量化, 其中短期利用彈性采用廣告費用支出變化度進行量化, 長期利用彈性采用資本性支出變化度進行量化, 具體如公式(3)所示, Cpe、 Adv和Ncf分別代表觀測樣本的資本性支出、 廣告費支出和經營性現金凈流量。

Divbt=|[CpetNcft-Cpet-1Ncft-1]|+|[AdvtNcft-Advt-1Ncft-1]|? ?(3)

4. 控制變量。在識別數字化水平對企業創新績效的影響過程中必須控制其他因素對企業創新績效的影響。參考已有研究, 企業自身特征和企業治理特征對企業創新績效的影響較為顯著, 因此本文根據Usai等(2021)的研究建議選擇長期負債率(Lrd)、 短期負債率(Srd)、 現金流增長率(Ncfr)、 銷售凈利率(Ros)、 運營費用率(Fer)和資產結構比率(Soa)共6個企業特征變量作為控制變量, 同時選擇股權集中性(Scr)、 治理集權性(Mf)、 股權類別(Sf)、 審計意見(Au)和董事會治理獨立程度(Cf)共5個企業治理變量作為控制變量。

(三)模型設定

根據前文理論分析, 數字化水平在影響企業創新績效時并不是簡單的線性關系, 而是存在顯著的結構變化, 因此傳統面板模型估計方法不再適用, 需要設定具有識別結構突變特征的估計模型。Hansen和Bruce(2000)對時間序列門檻回歸估計方法進行了拓展, Wang(2015)進一步解決了面板門檻模型的估計命令問題, 使得面板門檻回歸成為估計結構突變問題的主要模型。

表3為本文門檻效應檢驗結果。當Stra為門檻變量時, 無論被解釋變量是Pera還是Perb, 模型均拒絕了無門檻效應和2個門檻值原假設, 表現出單重門檻效應。此時被解釋變量Pera對應的門檻估計結果為0.8349, 該門檻值在95%置信水平上對應的置信區間為[0.5635,1.2257]; 被解釋變量Perb對應的門檻值估計結果為0.8254, 該門檻值在95%置信水平上對應的置信區間為[0.5522,1.1965]。當采用Strb為門檻變量時, 無論被解釋變量是Pera還是Perb模型, 均表現出單重門檻效應, 二者對應的門檻值估計結果分別為0.2112和0.1826, 兩個門檻值置信水平均為95%。

根據表3, 本文選擇單重門檻面板模型如式(4)所示。其中I(?)為門檻回歸指示函數, γ代表戰略彈性的門檻回歸臨界值, 如果Str>γ則I(?)=1, 反之I(?)=0。i、 t、 j、 n分別代表樣本對象、 年份、 某個控制變量和控制變量總量, year和μ代表時間固定效應和個體固定效應, ε為隨機擾動項。

Perit=(α1Diait+? ? ? ? ? βjconlj,it)I(Str≤γ)+(α2Diait+

βjconlj,it)I(Str>γ)+yeart+μi+εi,t (4)

值得指出的是, 本文在估計過程中假設樣本具有獨立同分布特征, 即每個樣本公司的截距項具有固定性, 這種設定可以有效減少模型內部的信息耗散, 從而提高模型估計有效性(傅鵬和張鵬,2016)。另外, 門檻變量可以設定為核心解釋變量也可以是其他變量, 門檻變量選擇的主要依據是經濟理論, 這種設定并不影響模型整體的有效性(Hansen和Bruce,2000)。基于此, 本文選擇了戰略彈性作為門檻變量。

(四)樣本選擇

本文樣本選擇時間區間設定為2012 ~ 2021年, 原因是2007年我國《企業會計準則》實施后才有上市公司關于研發投入的相關數據, 而2008年和2009年按照要求披露的公司數量較少。與此同時, 《高新技術企業認定管理辦法》每年都有較大調整, 越久遠的認定與當前狀況的差異越大, 這會降低模型估計的有效性。綜合上述考慮后, 本文將選樣時間區間設定為2012 ~ 2021年。

本文選樣對象是滬深A股上市公司, 剔除了如下樣本: ①選樣時間區間內出現ST或PT的公司; ②金融類上市公司; ③選樣時間區間內至少有一年沒有被認定為高新技術企業的公司; ④選樣時間區間內同時發行B股和H股的公司; ⑤選樣時間區間表1數據嚴重缺失的公司。本文中相關數據均來自Wind數據庫, 高新技術企業認定標準依賴于該數據庫中披露的高新技術企業認定與復審公告。為保證數據不受異常值影響, 本文對表1被解釋變量、 核心解釋變量和門檻變量均進行了1%和99%水平的縮尾處理。經過上述篩選, 本文共選取有效樣本974個, 按照證監會高新技術企業的行業分類列示, 具體如表4所示。

四、 實證分析

(一)描述性統計

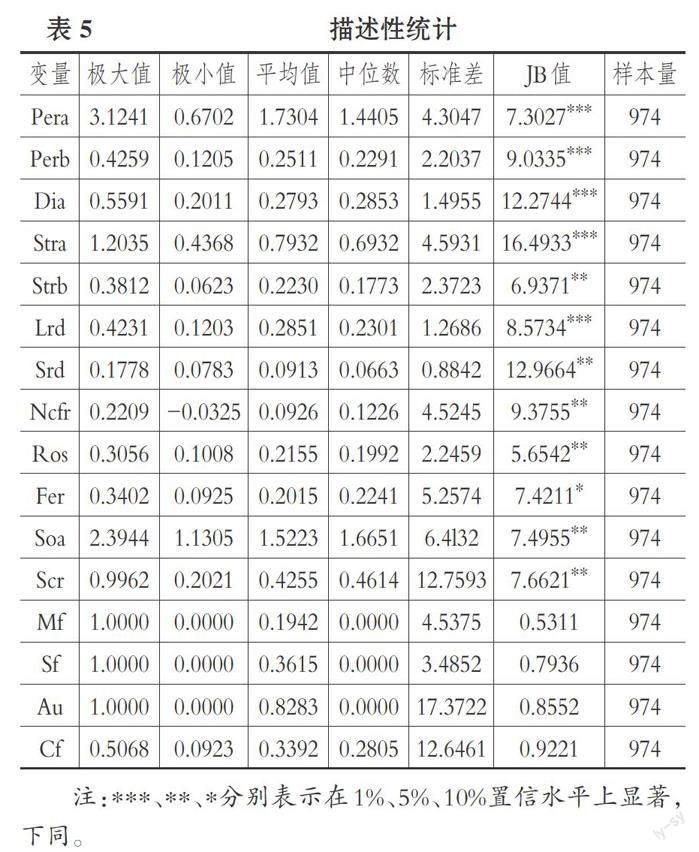

表5為主要變量的描述性統計結果。被解釋變量Pera的極大值3.1241是極小值0.6702的4.66倍, 表現出顯著變化特征; 其平均數1.7304大于中位數1.4405, 數據具有右偏分布性, 表明部分樣本Pera值高于中位數幅度較大, 提升了整體均值水平。Perb表現出與Pera一致的右偏分布性。核心解釋變量Dia均值0.2793略低于中位數0.2853, 表現出左偏分布性, 這說明部分企業數字化水平偏離中位數幅度較大, 導致均值水平被拉低。門檻變量Stra和Strb的極大值分別是對應極小值的2.76倍和6.11倍, 均表現出右偏分布性。本文同時對所有變量進行了面板單位根檢驗, 發現除Ncfr、 Mf、 Sf、 Au外, 其余變量均不存在單位根。將存在單位根的變量進行Johansen協整檢驗, 發現上述變量至少存在一個協整關系。綜合來看, 本文統計數據表現出較顯著的變化性特征, 又符合統計學分布要求, 為后文實證模型有效性奠定了基礎。

(二)基準回歸

表6顯示了以Stra作為門檻變量進行面板門檻回歸的估計結果。首先, 無論被解釋變量是Pera還是Perb, 兩個門檻回歸的R2值均在0.6以上, 模型對應的F檢驗均在1%的水平上統計顯著, 說明模型整體通過了統計顯著性檢驗。其次, 當被解釋變量為Pera且門檻值Stra小于0.8367時, 企業數字化水平Dia的系數0.2156在1%的水平上統計顯著, 當被解釋變量為Pera且門檻值Stra大于等于0.8349時, Dia的系數0.3012在10%的水平上統計顯著, 說明數字化水平Dia正向促進產出型企業創新績效Pera, 且在突破戰略彈性門檻后該正向促進效果進一步提升, 表現出門檻加劇效應, 該結論支持了假設1和假設2。再次, 當被解釋變量為投入型創新績效Perb時, 數字化水平Dia的系數在門檻值Stra小于0.8254時, 其系數0.6725在5%的水平上顯著為正; 當門檻值Stra大于0.8254, Dia的系數0.7013在5%的水平上顯著為正。由于突破門檻值后的系數更大, 說明數字化水平不僅正向促進投入型創新績效提升, 并且隨著企業戰略彈性的提升, 該正向促進作用進一步增強。即數字化水平正向促進了投入型創新績效提升, 并具有門檻加劇效應。該結論進一步支持了假設1和假設2。最后, 控制變量Lrd、 Srd、 Soa和Scr表現出對創新績效的負向影響, 其余控制變量表現出對創新績效的正向影響, 上述控制變量的表現與預期相符, 表明起到了良好的控制作用。綜合以上分析, 本文發現數字化水平Dia正向促進了高新技術企業產出型和投入型創新績效, 且在戰略彈性突破門檻值后該正向作用進一步增強, 即數字化水平正向促進企業創新績效時表現出如圖2所示的門檻加劇效應。

(三)內在機制分析

根據本文理論機制分析, 企業數字化水平的提升通過信息效率效應、 資源配置效應、 模式變革效應和信號強化效應影響企業戰略彈性進而影響企業創新績效。但是, 為何會存在門檻加劇效應?本文認為原因有三: 第一, 戰略彈性是高新技術企業資源利用效率的綜合指標, 代表了企業在融資、 投資、 項目管理和內部控制方面的綜合管理水平, 戰略彈性實現了從“量變”到“質變”的提升后, 有效提升了企業創新投入資源的綜合效率, 從而表現出對創新績效的門檻加劇效應。第二, 數字化水平在刺激戰略彈性優化過程中, 戰略彈性對數字化水平的提升產生反向作用力, 二者形成相互影響的合力進而表現出螺旋形的加速增長, 這進一步沉淀為對產出型創新績效的加速促進作用。第三, 戰略彈性代表了企業利用資源的多樣性水平和配置能力, 當該變量實現門檻突破后, 企業的資源總量和資源控制力都實現了質的提升, 這進一步促進了企業創新績效的加速提升。綜合以上分析, 戰略彈性實現門檻突破后, 數字化水平對企業創新績效的促進表現出門檻加劇效應。

(四)異質性檢驗

1. 股權異質性。根據本文理論機制分析, 不同股權的高新技術企業數字化水平對創新績效的影響可能表現出異質性。基于此, 本文將樣本公司分為“國有”組和“非國有”組, 其中“國有”組包括國有全資公司和國有控股公司, 共有372個, 占樣本總數的38.19%, 剩余樣本為“非國有”組, 共有602個, 占樣本總數的61.81%。表7列示了本文股權異質性回歸結果。

首先, 本文對兩組樣本進行門檻效應存在性檢驗, 發現當被解釋變量為產出型創新績效Pera時, “國有”組存在單重門檻效應, 門檻值Stra為0.9066, “非國有”組也存在單重門檻效應, 門檻值Stra為0.8124。“國有”組和“非國有”組R2均在0.6以上, 對應F統計值均通過了1%顯著性水平的統計檢驗。

其次, 從“國有”組看, 被解釋變量為Pera時, 在沒有超過戰略彈性門檻臨界值之前, 數字化水平Dia的系數0.2253顯著為正, 在戰略彈性超過門檻值后Dia的系數0.2085顯著為正, 由于超過門檻值后Dia的系數更小, 說明數字化水平對產出型創新績效的正向促進作用變得更小, 具有收斂性特征, 即“國有”組樣本數字化水平對產出型創新績效的促進作用具有如圖3所示的門檻收斂效應。從“非國有”組看, 數字化水平Dia的系數在戰略彈性門檻值前后分別在1%和5%的水平上統計顯著, 且門檻值前的系數0.2364小于門檻值后的系數0.3014, 即“非國有”組數字化水平對創新績效的促進作用表現出與基準回歸一致的門檻加劇效應。

再次, 當被解釋變量為投入型創新績效Perb時, “國有”組和“非國有”組模型均符合模型統計顯著性要求, “國有”組Dia的系數在戰略彈性Stra門檻值前的系數0.6105大于門檻值后的系數0.5226, 表現出如圖3所示的門檻收斂效應; “非國有”組數字化水平Dia系數在戰略彈性Stra門檻值前的系數0.5221小于門檻值后的系數0.6158, 表現出如圖2所示的門檻加劇效應。

綜合來看, 將樣本分為“國有”和“非國有”后數字化水平對高新技術企業投入型和產出型創新績效均有促進作用, 但是“國有”組表現出門檻收斂效應, 而“非國有”組表現出門檻加劇效應, 該結論驗證了假設3。國有企業戰略彈性的門檻加劇效應變為門檻收斂效應的核心原因有二: 第一, 國有企業原有戰略彈性水平較高, 通過數字化水平刺激戰略彈性提升較為困難, 從而很難表現出門檻加劇效應。第二, 戰略彈性主要代表的是企業運營管理和資源利用效率, 國有企業自身市場資源豐富、 市場占有率較高, 企業運營管理水平偏低, 這可能導致其戰略彈性難以有效提升, 進而無法表現出門檻加劇效應。

2. 規模異質性。根據本文理論分析, 在數字化水平影響高新技術企業創新績效過程中不同規模的企業可能表現出不同特征。本文以樣本觀測期內平均注冊資本6.53億元為臨界值, 將注冊資本在6.53億元以下的企業分類為小型企業, 剩余樣本分類為大型企業。經過測算歸類為小型企業的樣本共有523個, 歸類為大型企業的樣本共有451個。為體現規模差異影響, 本文將兩類樣本中最靠近注冊資本臨界值的10%樣本刪除, 剔除后小型企業和大型企業分別有470家和406家。

經過上述處理后本文對兩類樣本進行面板門檻回歸, 結果如表8所示。第一, 無論被解釋變量采用Pera還是Perb, 大型企業和小型企業均存在單重門檻效應。第二, 無論被解釋變量采用Pera還是Perb, 大型企業數字化水平Dia的系數在戰略彈性門檻值前后均顯著為正, 這說明大型企業數字化水平顯著提升了企業創新績效。與此同時, 在戰略彈性突破門檻值前的Dia系數均小于突破戰略彈性門檻值后的Dia系數, 說明大型高新技術企業數字化水平對創新績效的促進作用具有門檻加劇效應。第三, 無論被解釋變量采用Pera還是Perb, 小型企業數字化水平Dia的系數在戰略彈性門檻值前后均顯著為正, 這說明小型企業數字化水平顯著提升了企業創新績效。與此同時, 在戰略彈性突破門檻值前的Dia系數均大于突破戰略彈性門檻值后的Dia系數, 說明小型高新技術企業數字化水平對創新績效的促進作用具有門檻收斂效應。該結論驗證了假設3。小型企業戰略彈性表現出門限收斂效應的原因有二: 第一, 小型企業自身資源較少, 資源利用效率和靈活程度較低, 其戰略彈性提升速度較慢, 很難實現戰略彈性從“量變”到“質變”的升級。第二, 企業創新績效受到市場規模和市場占有率的影響較大, 也受到企業市場地位的影響, 即使小型企業實現了戰略彈性的質變, 也可能因為較弱的市場地位而抑制了創新績效的加速提升。

(五)穩健性與內生性檢驗

表9顯示了將戰略彈性門檻變量從Stra替換為Strb后的回歸結果。無論是采用Pera還是Perb, 作為被解釋變量數字化水平Dia的系數均顯著為正, 且門檻值后的系數均大于門檻值前的系數, 表現出門檻加劇效應, 該結果和表6一致。本文同時對股權異質性和規模異質性分析中的門檻變量進行替換, 再次進行檢驗, 結論分別與表7和表9一致, 即本文異質性分析具有穩健性。 限于篇幅, 本文不再列示該異質性的穩健性檢驗結果。

由于高新技術企業的創新績效可能具有時間序列關聯性, 前期創新績效的累積可能是后期創新績效提升的主要動力, 這會導致模型構建過程中出現內生性問題。為減少模型內生性干擾, 本文采用系統矩估計(Sys-GMM)進行動態面板建模, 如表10所示。根據表10, 無論被解釋變量采用Pera還是Perb, 兩個模型均通過了Arellano-Bond二階自相關檢驗, 且通過了Hansen過度識別檢驗和Hansen工具變量有效性檢驗, 說明模型構建有效。兩個模型中數字化水平Dia的系數均在1%的水平上顯著為正, 說明數字化水平正向促進企業創新績效, 內生性問題較小, 回歸結果具有穩健性。

五、 結論與建議

本文在國家數字化建設戰略指導下, 結合2012 ~ 2021年高新技術企業數據, 采用文本挖掘和面板門檻模型研究了數字化水平對企業創新績效的非線性關系, 研究發現: 高新技術企業數字化水平有效促進了其投入型和產出型創新績效提升, 這種促進作用在戰略彈性的調節下表現出門檻加劇效應。相對于非國有高新技術企業, 國有高新技術企業的門檻加劇效應轉變為門檻收斂效應; 相對于大型企業, 小型企業表現出戰略彈性調整下的門檻收斂效應。

基于上述研究結論, 為有效促進我國高新技術企業數字化水平提升并科學利用其對創新績效的促進作用, 本文提出如下建議: 第一, 高新技術企業應該在國家數字經濟戰略指導下高質量提升自身數字化水平。為此, 高新技術企業應該從戰略層面構建自身長期數字化發展戰略, 并在組織準備、 人員配置和財務資源供給方面進行充分準備; 同時, 高新技術企業應該積極搭建與外部數字化發展平臺的網絡關系, 提升企業數字網絡質量; 另外, 高新技術企業可以嘗試開發具有專業屬性的數字經營試驗區, 有效提升“云端”制造水平。第二, 國有高新技術企業數字化水平對創新績效的作用效果應該進一步提升。政府應該加強國有高新技術企業的內部控制管理, 有效提升其戰略資源配置多樣性和戰略資源轉換水平, 并基于戰略彈性的調整有效增強國有企業數字化水平對創新績效的促進作用。第三, 有效發揮小型高新技術企業數字化水平對創新績效的提升作用。根據本文實證結論, 我國小型高新技術企業尚未表現出戰略彈性調節下的門限加劇效應, 說明小型企業數字化水平對創新績效的促進有待進一步提升。基于此, 政府應該在數字化發展的財政支持、 專項補貼和稅收補貼方面給予小型高新技術企業更多支持, 小型高新技術企業應該積極有效地利用數字化水平提升所具有的信息效率效應、 資源配置效應、 模式變革效應和信號強化效應, 并基于此提升組織戰略彈性, 從而盡快實現數字化水平對創新績效促進作用的“質變”。

【 主 要 參 考 文 獻 】

程宣梅,楊洋.破解數字化重構的商業模式創新:戰略柔性的力量[ J].科技管理研究,2022(42):111 ~ 118.

傅鵬,張鵬.農村金融發展減貧的門檻效應與區域差異 —— 來自中國的經驗數據[ J].當代財經,2016(6):55 ~ 64.

何瓊,曲立.數字化發展水平對企業創新能力影響的實證[ J].統計與決策, 2022(13):174 ~ 178.

蔣殿春,潘曉旺.數字經濟發展對企業創新績效的影響 —— 基于我國上市公司的經驗證據[ J].山西大學學報(哲學社會科學版),2022(1):149 ~ 160.

李春濤,閆續文,宋敏等.金融科技與企業創新? —— 新三板上市公司的證據[ J].中國工業經濟,2020(1):81 ~ 98.

李雪松,黨琳,趙宸宇.數字化轉型、融入全球創新網絡與創新績效[ J].中國工業經濟,2022(10):43 ~ 61.

劉淑春,閆津臣,張思雪等.企業管理數字化變革能提升投入產出效率嗎[ J].管理世界,2021(5):170 ~ 190+13.

馬永紅,李保祥.數字經濟、區域高校知識轉移與高技術企業創新績效[ J].系統管理學報,2022(3):522 ~ 533.

吳非,胡慧芷,林慧妍等.企業數字化轉型與資本市場表現 —— 來自股票流動性的經驗證據[ J].管理世界,2021(7):130 ~ 144+10.

肖澤磊,范如國,王松.考慮技術異質性的湖北制造業創新績效測度與影響因素研究[ J].湖北社會科學,2019(3):53 ~ 61.

易靖韜,曹若楠.流程數字化如何影響企業創新績效?? —— 基于二元學習的視角[ J].中國軟科學,2022(7):94 ~ 104.

余菲菲,曹佳玉,杜紅艷.數字化悖論:企業數字化對創新績效的雙刃劍效應[ J].研究與發展管理,2022(22):1 ~ 12.

張吉昌,龍靜.數字化轉型、動態能力與企業創新績效 —— 來自高新技術上市企業的經驗證據[ J].經濟與管理,2022(3):74 ~ 83.

章元,程郁,佘國滿.政府補貼能否促進高新技術企業的自主創新?? —— 來自中關村的證據[ J].金融研究,2018(10):123 ~ 140.

Beraha A., et al.. The effect of strategic flexibility configurations on product innovation[ J].European Journal of Management and Business Economics,2018(2):129 ~ 140.

Hansen B. E., Bruce E.. Sample splitting and threshold estimation[ J].Econometrica,2000(68):575 ~ 603.

Henrik B., Rita F.. Performance effects of digital technology adoption and product & service innovation-a process-industry perspective[ J].Technovation, 2021(105):102275.

Li M., Jia S.. Resource orchestration for innovation: The dual role of Information technology[ J].Technology Analysis & Strategic Management,2018(10):1136 ~ 1147.

Liang S. H., Li T. T.. Can digital transformation promote innovation performance in manufacturing enterprises? The mediating role of R&D capability[ J].Sustainability,2022(17):10939.

Usai A., Fiano F., Messeni P. A., et al. Unveiling the impact of the adoption of digital technologies on firms' innovation performance[ J].Journal of Business Research,2021(133):327 ~ 336.

Wang Q. Y.. Fixed-effect panel threshold model using Stata[ J].The Stata Journal,2015(15):121 ~ 134.

Zhang L. P., Xiong K. Q., Gao X.Z., et al.. Factors influencing innovation performance of China's high-end manufacturing clusters: Dual-perspective from the digital economy and the innovation networks[ J].Frontiers in Psychology,2022(13):1012228.

【基金項目】北京科技大學本科教育教學改革面上項目(項目編號:JG2019M56);北京科技大學本科教育教學改革重點項目(項目編號:JG2021Z07)

【作者單位】1.北京科技大學電工電子實驗中心, 北京 100083;2.北京科技大學經濟管理學院, 北京 100083