精準施策下“資本要素錯配”系列概念:內涵與外延辨析

2023-05-30 06:10:04金小薇侯凱戴友榆

財會月刊·上半月 2023年2期

金小薇 侯凱 戴友榆

【摘要】“資本要素錯配”系列概念的內涵及外延目前尚不明確, 存在概念模糊和混用的情況。本文通過全面梳理分析相關文獻, 修正和補充資本要素錯配系列概念的內涵與外延, 并提出以金融細分領域的具體特征為依據來界定概念的觀點, 從而使得各層級的具體概念得以與相應的改革領域的政策著力點相耦合。修正和補充后的概念體系將更有利于為后續研究在模型構建和變量選擇方面提供清晰的標準, 同時也將更有利于為我國金融體制改革和要素市場化改革提供更為精準的政策著力點。

【關鍵詞】資本要素錯配;政策著力點;概念;內涵;外延

【中圖分類號】 F124;G10? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)03-0150-11

一、 前言

資本要素錯配是要素錯配的核心組成部分(謝攀和龔敏,2015), 是降低全要素生產率、 阻礙技術創新的主要原因, 也是為實現高質量發展而亟待解決的關鍵問題之一(沙依甫加瑪麗·肉孜和鄧峰,2020)。這一概念最初見于歐美(Lau和Yotopoulos,1971), 但未在歐美形成主流研究領域或趨勢, 反而在發展中國家因趕超模式所帶來的不均衡發展問題而得到部分研究者的關注(Hsieh和Klenow,2009)。在國際金融市場頻繁動蕩、 國內金融體制不斷深化改革的背景下, 該概念在我國得到廣泛且持續的關注(魯曉東,2008;朱彤等,2010;張陳一軒和任宗哲,2019;安勇和王拉娣,2022)。然而, 在該概念不斷本土化和持續發展的同時, 對于究竟何為資本要素錯配, 其概念內涵與外延究竟是什么等問題, 卻存在多種觀點并存、 多種提法混用的情況(賴永劍和賀祥民,2020)。概念的模糊將直接影響指標選取和模型構建的精準度, 并進一步影響政策建議的清晰指向能力(魯曉東,2008), 使得研究結果難以與有效的政策著力點相耦合, 不利于精準施策。

資本要素錯配系列概念混用的原因有二: 一是“錯配”現象(吉克作洛和張友棠,2021)在我國金融領域廣泛存在, 個別概念提法難以兼顧廣度和精度; 二是概念界定標準尚未達成共識, 多重界定標準導致概念內涵模糊、 重疊。例如, 全要素生產率研究常以經濟學生產函數中對資本的定義為標準, 將概念定義為因生產要素市場不完善而導致生產要素市場價格與其邊際產出或生產率之間的偏離, 采用“資本錯配(capital misallocation)”“資本要素扭曲”或“金融資源錯配”等概念表述方式(Lau和Yotopoulos,1971;Hsieh和Klenow,2009;于江寧等,2017;任韜等,2020;姜楊和朱顯平,2021)。而信貸效率研究則傾向以融資市場對信貸資金的定義為標準, 將概念定義為: 信貸資金受政策影響偏向供給效率低下的國有企業和政策關聯產業, 導致高效率中小企業及地區受到融資約束、 資金供需不匹配且非效率使用的現象, 采用的是“金融資源錯配”“金融要素扭曲”“金融市場扭曲”“資本要素扭曲”等表述方式(李欣澤和司海平,2019)。匯率和貨幣市場研究則以金融學對資本和貨幣價格的定義為標準, 將概念定義為: 利率在我國利率非市場化情況下難以發揮調節作用, 與落后的金融體系和過多的非市場運作共同造成資本價格扭曲的現象, 并采用“資本價格扭曲”“資金價格扭曲”“貨幣價格扭曲”或“金融資源錯配”等表述方式(周一成和廖信林,2018)。

可以看出, “錯配”現象在我國生產、 信貸、 外匯、 資本和貨幣市場等各領域廣泛存在, 僅用單一概念難以精準且完整地覆蓋所有內容。因而, 各類研究依各自標準來界定概念。而標準的多樣性和標準之間的關聯重疊部分, 則進一步導致同類研究采用多種概念表述方式或不同領域采用相同概念表述方式的概念混用現象出現。

概念內涵, 是指概念所反映事物的本質屬性和特有屬性(金岳霖,2018); 概念外延, 是指概念所反映的特有屬性的事物或對象, 通常為概念的適用范圍(楊樹森,2012)。概念內涵與外延界定的清晰程度將直接影響測度指標變量選擇和模型構建的精準度, 并最終影響基于該研究設計和研究結果而實施政策的最終效果(魯曉東,2008)。因此, 梳理、 分析、 修正和補充相關概念的內涵與外延, 使之與我國當前的經濟形勢相適應, 并使之與可行的政策著力點相耦合, 從而保障精準施策的最終效果就顯得十分必要和迫切。為實現上述目標, 本文擬通過對迄今為止我國學者的文獻分析為主線, 輔以相關海外研究, 探討我國學者對相關概念的理解和應用。在此基礎上, 本文以金融領域各細分市場特征為標準來梳理、 修正和補充各概念提法, 構建可以令實際經濟金融領域和政策需求領域相耦合的概念體系。

本研究采用系統文獻回顧法(Petticrew,2001;Carmen等,2020), 結合Chong Ho Shon(2015)的文獻整理方法, 對資本要素錯配相關文獻進行收集、 篩選、 閱讀和整理, 并對整理后的信息進行梳理和分析。在將相關概念劃分為4個研究視角和13種表述方式的基礎上, 進一步分析各概念表述所涵蓋的構成要件及其具體含義。在修正、 補充各概念內涵與外延的同時, 依金融細分市場的特性對各概念進行梳理并形成概念體系, 從而實現各概念的內涵和外延與現實情況相適應、 與政策著力點相耦合, 并以此助力我國金融體制改革和要素市場化進程。修正、 補充后的概念體系, 將更有利于后續學者清晰且深入地研究錯配測度和傳導機制, 并最終協助政策決策者制定出精準有效的政策, 促進我國在下一個新階段的穩步發展。

二、 研究方法

基于Petticrew(2001)確立的可重現的、 擁有明確檢索標準和解讀標準的系統文獻綜述法, 本文對資本要素錯配相關論文進行回顧和梳理, 并依此對相關概念的內涵與外延進行討論。研究步驟包括: ①制定文獻檢索策略; ②執行檢索策略; ③量化分析檢索結果。

(一)制定文獻檢索策略

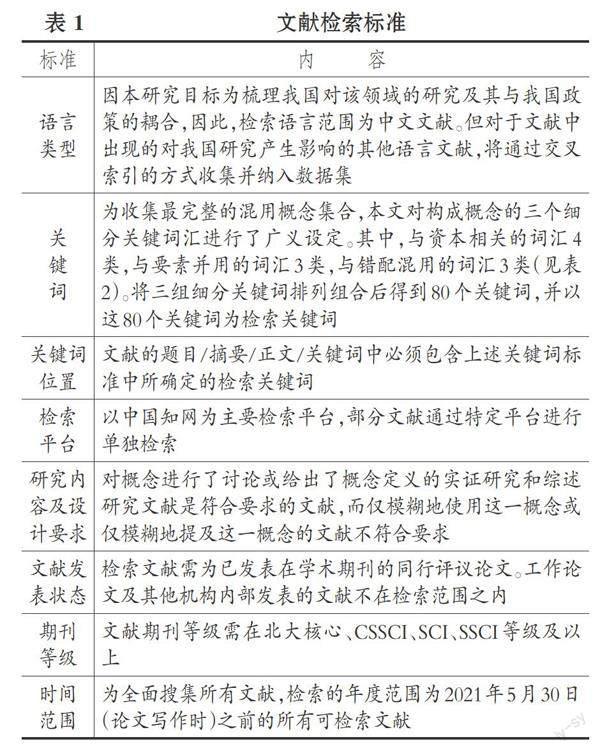

為進行文獻回顧, 以下8個標準被用來作為檢索依據(Carmen等, 2020), 每條標準均滿足的檢索文獻方可被列入文獻數據庫, 具體見表1。

(二)執行檢索策略

本文按以下6個步驟來進行文獻的查找和篩選。第一步, 在中國知網平臺, 根據上述標準來查找文獻。通過初步閱讀并評估其題目/摘要/正文/關鍵詞以及其他必要部分評估篩選后, 共獲得合格中文文獻182篇。第二步, 對中文文獻和英文文獻進行初步閱讀后, 篩選出含有檢索關鍵詞明確概念表述的中文文獻31篇; 通過定義模型公式來間接表述定義的中文文獻44篇; 未對概念進行定義而直接使用概念的中文文獻102篇; 在檢索目錄中可得, 但未能檢索獲得全文的文獻17篇。第三步, 通過閱讀, 新獲得交叉索引文獻15篇。第四步, 進一步閱讀全文后, 剔除不符合要求和相關度低的文獻0篇。最終, 獲得由90(31+44+15)篇文獻所構成的文獻分析數據集。

(三)量化分析檢索結果

為獲得本領域研究的發展全景, 并為后續分析提供依據, 本部分從縱橫兩個維度對收集的文獻數據進行量化分析。縱向維度展現研究在時間維度上的發展趨勢; 橫向維度展現各類觀點之間的差別與聯系。

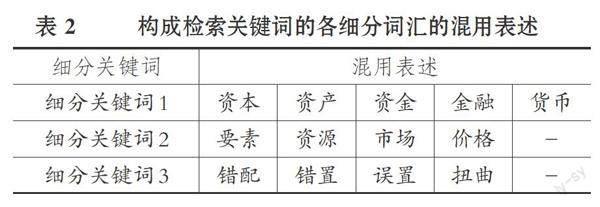

1. 縱向量化: 時間上的發展趨勢。本文首先運用Chong Ho Shon(2015)的文獻閱讀整理法提取相關概念信息, 然后對文獻進行量化分析。最終, 獲得有效信息如下: 第一, 廣義設定的80個關鍵詞中, 僅有13個關鍵詞在文獻中被使用。其中, 使用頻次最高的概念提法為金融資源錯配, 第二, 可追溯的最早賦予概念定義的文獻出現于2008年(魯曉東,2008), 所使用的概念提法為金融資源錯配。早于目前廣泛認可的研究起點, 即Hsieh和Klenow(2009)的研究。第三, 從2008年開始相關研究數量逐年上升, 并于2018年達到最高值, 與我國要素市場化改革進程同步。

2. 橫向量化: 視角上的研究分類。以研究視角為標準, 可將上述研究分為: 政治經濟學、 微觀經濟學、 宏觀經濟學和財務管理學四類研究。第一, 在數量上, 微觀經濟學視角的研究成果最多, 財務管理學視角的研究最少。第二, 在術語的選擇上, 宏觀經濟學多采用金融資源錯配這一概念表述方式, 微觀經濟學多采用資本價格扭曲這一概念提法, 政治經濟學則傾向于采用資本市場扭曲這一概念, 而財務管理學視角對三種表述方式均有使用。一方面, 各研究視角在研究目的、 研究對象、 研究方法和研究內容上均有差異, 因而各自對概念界定的標準不盡相同, 從而導致多種概念表述共存情況; 另一方面, 各視角之間的關聯和重疊部分是導致概念被混用的另一原因。

三、 脈絡地圖: 資本要素錯配系列概念的縱向發展與橫向分類

(一)相關概念的發展歷程

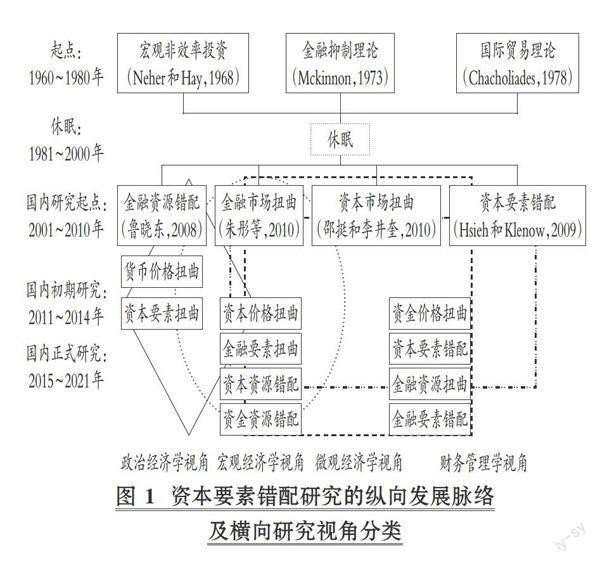

1. 概念的起源。資本要素錯配研究的起點最早可以追溯至20世紀60年代, 由宏觀非效率投資(Neher和Hay, 1968)、 金融抑制(Mickinnon, 1973; 王韌和李志偉, 2019)和要素錯配(Hsieh和Klenow, 2009)概念交叉融合發展而來, 具體見圖1。

最初使用capital misallocation 這一詞匯的是Neher和Hay(1968), 他們在研究政府對各部門投資的非均衡和非效率狀態時首次使用了這一表述, 通過構建并比較各部門的生產函數, 說明了政府對教育部門投資的不充分情況。他們對資本要素錯配概念的定義聚焦于投資回報率, 認為政府對各部門的投資回報率差異即代表了資本要素在各部門之間的不當配置, 且應調整對各部門的投資力度, 直到各部門的投資回報率趨于一致。此后, Lau和Yotopoulos(1971)采用了資本價格扭曲這一概念表述方式, 將其定義為生產要素的價格與其邊際生產率之間的偏離, 并將生產要素價格扭曲分為絕對扭曲和相對扭曲兩個類型。Chacholiades(1978)也做出了類似的定義, 認為資本要素錯配是金融要素市場價格偏離機會成本, 造成金融資源流向無效率或低效率部門, 從而造成高效率部門金融資源短缺的非帕累托最優狀態。Mckinnon(1973)提出了金融抑制理論, 認為政府通過對金融活動和金融體系的過多干預抑制了金融體系的發展, 從而造成經濟落后現象。這些概念提法和理論不僅為后續研究提供了理論依據和研究思路, 同時也為后續概念的發展提供了極大的發展脈絡空間(Easterly,? 1993)。

2. 概念的發展。盡管資本要素錯配研究的起點在北美發達國家, 但卻未在歐美得到持續的研究和發展。直至21世紀初, 當發展中國家的資源密集型趕超發展模式弊端突顯時, 資本要素錯配才在發展中國家尤其是我國得到廣泛關注和研究。因發展中國家在趕超發展過程中多采用扭曲要素市場的方式來實現傾斜式發展, 因此在集中資源發展重要產業的同時也造成了嚴重的資源錯配問題(傅春楊等,2018)。故而, 資本要素錯配相關研究在休眠20多年后, 于21世紀初在發展中國家不斷升溫, 并得到較快發展。

在這一時期, Hsieh和Klenow(2009)在比較研究中國與印度制造業全要素生產率時, 對資本要素錯配概念做出了較為清晰的定義并被廣為接受, 成為后續研究的主要文獻依據(汪偉和潘孝挺,2015)。然而事實上這一文獻并非資本要素錯配概念的起點, 因為在該文發表的前一年, 我國學者魯曉東(2008)已經提出金融資源錯配概念, 并與隨后發表的金融市場扭曲研究(朱彤等,2010)和資本市場扭曲研究(邵挺和李井奎,2010)共同為后續研究探索提供了新的思路。

此外, 林毅夫和姜燁(2006)所提出的最優金融結構理論也為資本要素錯配概念的發展提供了理論支撐, 使得多角度多領域的研究探索開始大量涌現(程俊杰和劉志彪,2015)。研究內容由最初的全要素生產率延伸至匯率制度(朱有明和祝國平,2016)、 企業創新(李曉龍等,2017)、 產能過剩(楊振兵和陳小涵,2018)、 外商投資(倫曉波等,2018)、 區域經濟發展(樊莉等,2019)、 經濟波動(魏瑋等,2017)、 所有制差異(邵挺和李井奎,2010)等眾多領域。概念表述也逐步豐富, 貨幣價格扭曲(朱有明和祝國平,2016)、 資本要素扭曲(張興龍和沈坤榮,2016)、 資本價格扭曲(李江,2016;陳林等,2016)、 金融要素扭曲(李曉龍等,2018)、 資本資源錯配(呂承超和王志閣,2019)、 資金資源錯配(胡吉亞,2019)、 資金價格扭曲(楊坤等,2015)、 資本要素錯配(魏瑋等,2017)、 金融資源扭曲(徐曄和宋曉薇,2016)、 金融要素錯配(樊莉等,2019)等多種概念的提法開始大量出現。這些概念共同形成了一個龐大的概念集合。

多主線脈絡的理論依據與后續學者的不斷探索, 使得資本要素錯配概念得到豐富和發展, 但同時也造成后續概念界定和使用方面的混亂。

(二)各概念提法的橫向分類

為梳理混用概念的異同點, 找出界定概念的可靠依據, 提供補充和修正概念的科學邏輯, 本文以研究視角為依據將各概念提法橫向分為政治經濟學、 微觀經濟學、 宏觀經濟學和財務管理學四類研究。判斷歸屬類別的標準為各研究的研究目的、 研究對象和研究內容。

1. 政治經濟學視角類研究。該類研究以揭示所有制與我國當前經濟金融現狀之間的互動規律為主要研究目的(傅春楊和張平,2018), 以因資金資源配置不當所引發的我國新常態下社會生產力與生產關系之間的內部分配矛盾(張杰,2019)為研究對象, 具體包括所有制間的分配矛盾(靳來群,2015)、 部門間的分配矛盾(李健等,2020;苗建軍和韓經緯,2020)、 不同規模企業間的分配矛盾(張杰,2019)等。此類研究認為: 在我國金融體系市場化程度不高且國有制占主導地位的背景下, 政府的過度干預(李思龍和郭麗虹,2018)使得金融資源不能完全按照資本使用效率進行配置(白俊紅等,2019), 從而引發資本要素錯配(王全景和郝增慧,2018)。此類研究在揭示與金融資源相關的我國當前國情與上層建筑之間的矛盾方面做出了巨大貢獻, 但在如下三方面仍有不足: 一是未明確區分整體效率和局部效率; 二是未界定金融、 資產、 資金、 資本、 錯配、 扭曲等概念要素的區別和界限; 三是未提供精準的政策著力點(潘英麗,2017;才國偉和楊豪,2019)。

2. 微觀經濟學類視角研究。該類研究以揭示“資本”這一稀缺資源在我國當前國情下的使用和分配規律為主要研究目標(周世民等,2014;李言和樊學瑞,2020), 以企業及其經濟決策行為為研究對象, 分析由我國當前國情下的資金供需所決定的特殊市場機制(杜思正等,2016;劉宗明和吳正倩,2019), 當前中國特色社會主義生產規律下的投入和產出關系(楊志才和柏培文,2019), 以及各金融市場之間的相互作用關系(顧江等,2018)。此類研究多通過實證研究來判斷或證明我國當前金融市場是否有效率, 并提出了政府干預政策建議(張建華和楊小豪,2018;安勇和王拉娣,2021)。代表性概念基本遵循Lau和Yotopoulos(1971)以及Hsieh和Klenow(2009)的定義, 以生產要素的市場價格與其邊際產出價值或生產率之間的偏差和背離作為資本要素錯配概念的含義(李爽,2017;羅知和劉衛群,2018)。此類研究明確了微觀效率的含義, 彌補了政治經濟學視角類研究的不足, 但也有三點不足(林宏山,2016)。一是仍存在由資本要素錯配所引起的總體和局部效率的悖論問題。即, 微觀效率的定義雖有利于個體資金使用效率的測量和調節, 但無助于整體經濟效率的研究。因為, 若僅遵循個體效率原則, 則資金將永遠無法配置在當前資金使用效率低下但亟需發展的落后地區和新興幼稚產業。馬太效應將誘發整體效率損失。二是仍未對與資本和錯配等易混淆的概念要素做出明確的區分和界定。三是各層次金融市場研究所使用的概念多有重疊。

3. 宏觀經濟學視角類研究。該類研究以揭示資本要素錯配引發的總體經濟行為規律為主要研究目標, 以全要素生產率、 國民生產總值、 就業率、 物價, 以及利率、 儲蓄、 投資、 進出口、 匯率、 財政盈余或赤字等為研究對象(厲華威,2020), 從經濟增長理論和資本流動理論出發, 研究資金要素供需對我國經濟增長、 經濟周期和經濟波動等方面的影響(趙強,2017;夏劍君,2019)。此類研究將概念定義為: 非優配置使得金融資源在時空上的供給與現實生產能力的需求不相匹配, 并最終導致宏觀層面全要素生產率的損失和經濟周期波動(馮柏和朱太輝,2016)。此類研究補充完善了整體效率的含義, 但仍未明確金融、 資本、 資金、 要素、 價格、 市場等概念構成要件的具體含義界限, 也未能據此進一步區分相關金融市場, 因此, 在根據具體金融市場特性提供有效的政策著力點方面仍需進一步完善。

4. 財務管理學視角類研究。該類研究以揭示企業資產定價與提高資本配置效率的規律為研究目的, 以企業的投融資活動為研究對象, 研究錯配下的企業融資成本、 融資結構、 融資渠道和融資市場規律(李平和季永寶, 2014;袁業虎,2017)。此類研究的代表性概念為: 企業平均融資成本相對于行業平均融資成本的偏離(曾艷,2018), 或企業的投資行為所獲得的資本邊際產品與資本使用成本的偏差和背離(邵敏和包群,2012)。此類研究從研究成果的數量上來看為數尚少, 但有兩處突出的貢獻: 一是提供了明確界定“資本”含義的標準, 二是提供了通過區分細分金融市場來梳理相關混用概念的思路(時磊和田艷芳,2013)。而缺點則是僅將研究限定在企業層面, 尚需與其他視角類研究相結合, 共同梳理界定與各層級金融市場特性相適應的清晰概念內涵與外延。

做出上述研究分類的目的是要找到概念混用情況產生的根本原因, 同時發現其中的內在聯系, 從而導出梳理、 修正和補充概念的邏輯框架。從上面的分類分析可知, 概念混用的根本原因是各類研究因研究視角、 研究對象和研究內容的不同而導致對概念構成要素的界定采用了不同的標準。例如, 對金融、 資金、 資產、 資本、 價格、 市場、 錯配、 錯置、 扭曲具體含義的界定在各研究中各有不同。但同時這些類研究也有一處相同之處, 即都會涉及通過各類細分的金融市場來測度錯配指標, 并依托這一細分市場來提出政策改進的著力點。

四、 資本要素錯配系列概念的內涵與外延分析: 概念構成要素的含義辨析

(一)金融、 資金、 資本、 資產、 貨幣的內容辨析與界定

金融、 資本、 資產、 資金和貨幣等是資本要素錯配系列概念的第一類構成要件, 且各自的內涵與外延均不相同, 不可混用。

從內涵角度來看, 各術語所反映的概念本質屬性各不相同。金融為最上層概念, 涵蓋現代金融體系所有構成要素, 并擁有其所有構成要素的基本屬性(馮玉梅和楊瑞桐,2018)。資金、 資本、 資產和貨幣均是金融的下屬概念。其中, 資金是指用于發展經濟的物資或貨幣或者經營工商業的本錢, 而資本與資產則是資金在企業中的兩種存在形式, 分別位于資產負債表的兩側, 資本不等于資產, 也不等于資金, 但資金可以用來描述資本。進一步來看, 資產是能以貨幣計量的由企業等控制并能帶來收益的經濟資源, 代表資金的運用情況, 位于資產負債表的左側。而資本是指資金的來源, 包括(長期)債務資本與股東權益資本兩大來源, 位于資產負債表的右下方。貨幣則是變現能力最強的流動資產, 一般為現金或在1年以內可以變現的資產。由此可見, 上述術語不可混用。

從外延角度來看, 各術語所對應的金融市場層級各不相同。金融市場為最上層概念, 資本市場與貨幣市場是金融體系中兩個互斥的細分市場。資本市場是指1年以上的證券交易市場, 而貨幣市場是流動性強的1年以內的證券交易市場。因而, 采用“金融”類概念表述的研究可廣泛涵蓋金融體系概念下的信貸、 金融機構、 證券市場、 貨幣、 利率管制等多方面內容(盧樹立和何振,2019); 采用“資本”類概念表述的研究則多集中于長期資本的研究, 對變量的選擇也多以企業對固定資產的投資額或地區的固定資本存量為主要變量(王開科等,2021); 而采用“貨幣”類概念表述的研究可涵蓋通貨、 匯率、 短期債券、 短期貸款、 票據等內容, 主要反映貨幣在經濟運行中內外價值的背離(朱有明和祝國平,2016)。資金和資產尚無可與政策監管相對應的規范性的獨立市場, 因而將其相關內容用其他規范性的細分金融市場來規范表述將更有利于找到恰當的政策著力點。

(二)要素、 資源、 市場、 價格的內容辨析與界定

要素、 資源、 市場、 價格等是資本要素錯配系列概念的第二類構成要件, 其各自的內涵與外延也各不相同, 需區分使用。

從內涵角度來看, 上述術語的基本屬性依次是: 構成事物的必要因素、 生產生活資料的總稱、 交換的場所及系統、 商品價值與貨幣價值的比率。它們與第一類構成要件交叉組合后所形成的概念內涵進一步具體化、 差異化。從外延角度來看, 要素所對應的是不同層級的金融細分市場及與之相對應的政策監管和調控領域。

與“要素”組合的表述中, 金融要素、 資金要素、 資產要素和貨幣要素等提法尚無確切的理論依據, 使用此種表述從理論上看不甚規范, 資本要素這一提法則在經濟學和財務管理學中均有使用。其中, 經濟學中的資本要素是投入生產過程中的一種生產要素, 包括物品和貨幣資金等, 例如廠房、 機器設備、 動力燃料和流動資金等, 它不同于金融市場上投資者用來獲取投資收益的資金。以這一內涵為標準的研究多從企業或地區固定資產投資額的角度出發, 通過建立局部均衡模型來反映錯配問題(張軍和章元,2003;張軍等,2004;郭慶旺和賈俊雪,2005;單豪杰,2008;Hsieh和Klenow,2009)。然而, 這一標準難以與具體的金融市場建立聯系, 在提供有力的政策著力點方面稍有缺憾。而財務管理學中的資本要素是指企業資金的來源, 包括權益資本和長期債務資本兩類, 具體分為要素資本、 公司資本和項目資本三大類型。這三類資本是企業運營過程中資本的三種存在狀態, 彼此關聯、 不完全相等也不完全獨立, 但都與代表長期資本的資本市場相對應。與其相對應的營運資本概念則與短期流動資產概念含義相掛鉤, 與貨幣市場相對應。以這一內涵為標準的研究多從資本成本的角度出發, 通過比較研究對象的資本價格與標準價格之間的偏差和背離來反映錯配問題(曾艷,2018)。此種分類可以找準相對應的監管市場, 獲得更為精準的政策著力點, 因而較經濟學中的分類略有優勢。

與“資源”組合的概念表述包括“資金資源”“資本資源”“金融資源”三類。其中, 金融資源涵蓋的范圍最廣, 既包括資金資源和資本資源, 也包括制度資源(杜鵬飛,2020)。資金資源為金融資源下屬概念, 包括資本資源及其他貨幣類資源(柏培文和楊志才,2019)。資本資源則指長期資本資源, 與資本市場相關聯(李程,2015)。

與“市場”組合的概念表述在文獻中僅出現“資本市場”這一種提法。其根本內涵是長期資本市場, 與其他類型的金融細分市場不盡相同(時磊和田艷芳,2013)。與“價格”組合的概念表述包括資金價格、 資本價格、 貨幣價格三種。其中, 資金價格為上位概念, 包括資本價格和貨幣價格, 且資本價格與貨幣價格的含義互斥。

(三)錯配、 錯置、 誤置、 扭曲的內容辨析與界定

錯配、 錯置、 誤置和扭曲是資本要素錯配系列概念的第三類構成要件, 從含義上來看它們所描述的都是非效率現象, 但從語法上來看它們各自可以搭配的詞匯不盡相同, 因此也應區別使用。

錯配、 錯置和誤置在漢語詞典中都顯示查無此詞, 而在學術研究中有相關問題的探討。一方面, Baily等(1992)提出了錯配(misallocation)問題, 認為美國制造業在20世紀80年代近一半的生產增長率均歸因于將生產要素從低效企業轉移配置到高效企業。由此可見, 錯配具體是指分配活動所造成的非效率(Chacholiades,1978;鞠市委,2016;熊美珍和孫德華,2017;梁媛和楊朝舜,2019;許斌和劉斌斌,2020)。錯置和誤置與錯配的含義相同, 但使用錯置和誤置來進行概念表述的文獻均未對其概念進行具體的描述和界定。因而從規范概念的角度考慮, 此三種表述方式宜統一。另一方面, 扭曲(distort)在國際貿易理論中是指現實市場背離理想模型從而引發市場失靈的情形(周文濤,2012), 它描述的是非效率所形成的現象(余婧和羅杰,2012)。錯配與扭曲, 一個強調動作, 一個強調現象, 二者的基本內涵并不相同。因此, 它們與其他概念構成要件搭配所形成的概念也應區分其內涵差異。

綜上所述, 資本要素錯配領域的研究雖已得到廣泛關注, 但對于相關概念的內涵和外延尚缺乏足夠深入的探討。“燈下黑”的盲點效應使得大家對常用且認為自己熟知的概念的具體含義未能進行進一步的深入探究與思考, 從而造成概念模糊混用現象。本節通過辨析與界定概念構成要件的具體含義, 為梳理、 修正和補充概念體系提供了理論依據。在此基礎上, 提出梳理概念體系, 使之與政策著力點相耦合, 從而使之為我國金融體系改革和資本要素市場化改革提供精準施策理論依據的建議。

五、 資本要素錯配系列概念與政策著力點的耦合: 細分市場框架下的概念體系

在對資本要素錯配系列概念構成要件辨析與界定的基礎之上, 本節首先將現存的13種相關概念中表述不甚規范的部分進行分類整合, 從而得到一個由8個概念所組成的概念集合(見表3)。然后, 分別對整合后的8個概念進行辨析、 修正與補充, 并最終根據修正和補充后的內容對概念集合進行梳理與排序, 從而得到能夠與政策著力點相耦合的概念體系。

(一)概念的整合、 修正與補充

1. 將金融資源錯配、 金融資源扭曲、 金融要素錯配和金融要素扭曲這四種概念提法合并為“金融資源錯配”。因金融要素的提法并無理論支撐, 且資源包含要素含義, 因此將金融要素與金融資源整合為金融資源的表述更為妥當。錯配與扭曲的含義相同, 但從語法搭配習慣來看, 錯配常與資源搭配, 而價格常與扭曲搭配。故而, 將上述四個概念整合為金融資源錯配概念較為妥當。根據這一標準, 修正補充后的概念內涵可以界定為: 金融資源錯配是金融體系構成要素整體或部分的非效率配置、 運行和使用。其中, 金融體系的構成要素既包括實物資源要素也包括制度資源要素。其概念外延可界定為金融體系整體及其構成要素。

2. “金融市場扭曲”概念表述規范, 可獨立代表一類概念。其概念內涵可以界定為: 金融市場扭曲是金融市場的非效率運行。其概念外延包括金融市場整體及其各類下屬細分市場。

3. 將資本資源錯配、 資本要素錯配和資本要素扭曲這三種概念提法合并為“資本要素錯配”。因資本資源的表述尚無理論支撐, 而表達資金來源含義的表述在經濟學和財務管理學中均以資本要素為標準表達方式, 因此, 將資本資源的表述方式合并至資本要素這一表述方式會更為妥當。錯配與扭曲的修改標準如上所述。故而, 將上述三個概念整合為資本要素錯配概念更為妥當。根據這一標準, 修正和補充后的概念內涵可以界定為: 資本要素錯配是企業內、 企業間、 行業內、 行業間、 地區內或地區間資本要素的非效率配置。其概念外延包括企業內、 企業間、 行業內、 行業間、 地區內或地區間的資本要素的配置和使用。

4. “資本價格扭曲”概念表述規范, 可獨立代表一類概念。因資本價格為資本要素的重要特征之一, 因此將資本價格扭曲視為資本要素錯配概念的下屬概念較為妥當。故而其概念內涵可界定為: 資本價格扭曲是資本要素市場價格與其邊際產出價值或生產率之間的偏差和背離。其概念外延包括資本市場整體及其下屬的多層次細分市場, 其中資本市場特指1年以上的長期資本交易市場。

5. “資本市場扭曲”也是規范的概念表述形式, 可獨立代表一類概念。因資本市場為金融市場的重要組成部分, 同時也是資本要素的主要交易場所, 因此, 將資本市場扭曲作為金融市場扭曲的下屬概念和資本要素錯配的下屬概念較為合適。其概念內涵可以界定為: 資本市場扭曲是資本市場的非效率運行。其概念外延與資本價格扭曲概念相同。

6. “資金資源錯配”概念表述規范, 可獨立代表一類概念。經濟學中雖未對資金概念進行明確的定義, 但財務管理學中對其有明確的說明, 認為資本與資產是資金在企業中的兩種存在形式, 資本不等于資產, 也不等于資金, 但資金可以用來描述資本, 且資金既可以用來表示長期資本也可以用來表示短期貨幣資金。故而, 將資金資源錯配作為金融資源錯配的下屬概念、 資本要素錯配和資本價格扭曲的上級概念較為妥當。根據這一標準, 可將其內涵定義為: 資金資源錯配是資金這一具體資源在經濟活動中的非效率配置。其外延可界定為包括長期資本和短期貨幣資金的一切資金資源。

7. “資金價格扭曲”概念表述也較為規范, 可獨立代表一類概念。其判斷依據與資金資源錯配概念相同, 不同之處在于該概念強調的是“價格”的不合理狀態。故而其概念內涵可以界定為: 資金價格扭曲是資金這一具體資源的市場價格與其邊際產出價值或生產率之間的偏差和背離。其概念外延與資金資源錯配相同。

8. “貨幣價格扭曲”概念表述也頗為規范, 可獨立代表一類概念。因貨幣市場是金融市場的主要組成部分之一, 因此將貨幣價格扭曲作為金融市場的下屬概念更為合理。若面臨需具體研究匯率或短期利率等情況, 則另行使用匯率價格扭曲或短期利率價格扭曲等表述方式將更為清晰。依此標準, 此概念的內涵可以界定為: 貨幣價格扭曲是貨幣的市場價格與其邊際產出價值或生產率之間的偏差和背離。其概念外延可界定為貨幣市場整體及其下屬的多層次細分市場, 其中貨幣市場特指1年以內的短期貨幣資金市場。

(二)概念與政策著力點的耦合: 多層次概念體系的建立

為助力我國當前金融體制改革及資本要素市場化進程, 依據修正補充后的概念內涵與外延, 將上述8個概念進行排序(見圖2), 建立與當前政策需求相耦合的概念體系, 并進一步列出各概念所適用的具體細分政策領域(見表3)。

1. 金融資源錯配為最頂層概念。因其內涵最為豐富, 故而所對應的政策領域也廣泛覆蓋金融體制改革的各個方面, 具體包括區域金融政策、 普惠金融政策、 金融所有制歧視和銀行體制改革等多個方面。

2. 金融市場扭曲為第二層次概念。因金融市場為金融體系的主要構成要素, 故而金融市場扭曲應為金融資源的下屬概念。其所對應的政策領域為金融市場開放和供給側結構性改革, 具體包括金融風險管控和市場結構調整等領域。

3. 資金資源錯配為第三層次概念。因資金資源屬于金融市場中的實物資源, 故而資金資源錯配應隸屬于金融市場扭曲概念。而這一概念涵蓋長期資本和短期貨幣含義, 因此其所屬層級應位于其他資本和貨幣類概念表述之上。因這一層級的研究常涉及企業融資問題, 故其所對應的政策領域宜與金融創新相關聯, 具體包括融資結構、 融資模式和融資渠道等。

4. 資金價格扭曲為第四層級概念。因資金價格為資金資源的主要特征, 并同時包含資本和貨幣的含義, 故而其概念層級應位于資金資源錯配概念之下、 其他資本和貨幣類概念之上。其所對應的政策領域與資金資源錯配相同, 為金融創新領域。但因其強調價格特征, 故而具體細分政策領域宜與信貸政策、 信貸尋租等問題相關聯。

5. 資本要素錯配的概念層級位于資金資源錯配和資金價格扭曲之間。從資金和資本的角度來看, 資本概念隸屬于資金概念, 但扭曲和錯配卻并無隸屬含義。因此, 資本要素錯配與資金價格扭曲都隸屬于資金資源錯配概念。資本要素錯配僅部分隸屬于資金價格扭曲概念。其對應的政策領域為資本要素市場化改革, 具體細分政策領域為資本深化和效率創新。

6. 資本市場扭曲同時隸屬于資金價格扭曲和資本要素錯配概念。從資金和資本的角度看, 資本市場扭曲隸屬于資金價格扭曲概念; 從要素錯配和市場扭曲的角度來看, 市場扭曲是要素錯配的外在表現形式。因此, 資本市場扭曲應隸屬于資本要素錯配概念。其對應的政策領域為資本要素市場化改革, 具體細分政策領域為多層次資本市場建設。

7. 資本價格扭曲為最基礎概念, 與貨幣價格扭曲概念同級并互斥。其對應的政策領域為資本要素市場化改革, 具體細分領域為企業融資約束和產業結構調整。而貨幣價格扭曲概念對應的政策領域則為貨幣政策, 具體內容包括信貸政策、 利率政策和外匯政策等。

概念與政策需求相耦合的概念體系與修正補充后的概念內涵和外延相結合, 共同為后續研究提供了得以清晰界定研究對象和研究范圍的標準, 從而提高了選擇精準指標和模型的可能性。期望以此提高基于這些研究設計和研究結果進行精準施策的最終效果。

六、 總結

(一)研究結論

資本要素錯配研究在21世紀以后得到了發展中國家尤其是我國的廣泛關注, 多角度多領域的研究努力 使得資本要素錯配相關研究內容不斷豐富, 適用領域也不斷拓寬。然而, 相伴而來的問題是, 多種概念術語表述方式共存混用, 概念內涵與外延日益模糊。這將直接導致研究問題邊界不清、 測度指標精準度受到質疑、 研究結果的政策建議指向性模糊。因為不同的概念界定標準將影響測算模型及變量的選用, 而在測算模型中使用不同參數所得的錯配測度結果不同, 因此對變量及參數的選取需審慎對待(魯曉東,2008;靳來群,2015)。對于政策建議的明確指向性也遵循同樣的道理。因此, 為梳理各類與資本要素錯配相似及混用的概念、 明確其內涵與外延, 為選取恰當的參數變量提供可靠的標準, 并為政策建議提供精準的政策著力點, 本文通過系統的文獻綜述方法, 分析討論、 分類整理并修正和補充了各概念的內涵與外延, 以期為后續的相關研究提供參考思路, 協助穩步推進我國金融體制改革與資本要素市場化改革進程。

本文在對文獻進行系統回顧的基礎上, 通過對資本要素錯配系列概念進行梳理、 修正和補充, 主要得到三個結論。第一, 通過梳理資本要素錯配系列概念的發展歷程, 得出該概念在我國獲得廣泛關注和研究的主要原因; 并在充分辨析金融、 資本、 資金、 貨幣、 市場、 價格、 錯配、 扭曲等概念構成要件術語具體含義的基礎上, 將現有混用的概念集合進行了分類整理, 提出了當前研究狀況下的概念層級體系及其各自可以對應耦合的政策領域。第二, 依據對資本要素錯配系列概念構成要件術語含義的辨析, 將現存13種共存混用的相關概念中缺乏可靠理論依據的5種概念表述進行了修正與合并, 最后獲得一個由8個彼此相關同時也擁有各自明確概念內涵與外延的界定標準且有可靠理論支撐的概念體系。該體系為以金融資源錯配為最上位的廣義概念, 以金融市場扭曲、 資金資源錯配、 資本要素錯配、 資金價格扭曲、 資本市場扭曲、 資本價格扭曲和貨幣價格扭曲為依次下位順序的概念體系。第三, 在梳理文獻研究視角的基礎之上, 發現現有經濟學研究視角在發掘現象的本質客觀規律和提出全局政策方向建議上具有優勢, 但在具體耦合我國當前資本要素市場化改革的現實政策執行需求時存在不易提供精準政策著力點的尷尬。因此, 本文提出在現有經濟學研究視角的基礎之上, 補充添加財務管理學研究視角, 通過明確界定資本要素具體含義來界定各概念的內涵與外延及其適用的細分金融市場和政策建議領域, 從而實現概念與政策需求的進一步耦合。

將界限模糊不清的概念集合梳理整合、 分類辨析, 使其與當代經濟的政策著力點相耦合, 從而為相關理論研究提供標準、 為精準施策提供依據, 這便是概念內涵與外延的時代價值。

(二)理論貢獻與政策實踐貢獻

金融體制改革與資本要素市場化改革均需兼顧開放與穩定, 因此都既需對局部市場、 政策、 價格有針對性且切實可行的精準施策, 也需考慮對整體經濟和金融體系安全與穩定的影響。因此, 需對相關概念進行明確和精準的辨析, 從而為找到精準判斷經濟金融規律和切實可行的政策著力點提供依據。本文通過對資本要素錯配相關研究中所出現的各類概念的內涵與外延的辨析, 為我國當前相關理論研究和政策實踐方面提供了如下貢獻:

1. 理論貢獻。已有研究主要通過構建生產函數和局部均衡模型來對資本的使用效率和優化配置進行研究, 這類研究在研究方法方面具有一定的先進性(楊坤等,2015)。但是, 此類研究因未進一步區分具體的金融市場和政策執行場景, 從而不易提供精確的政策著力點, 也不易與我國當前金融體制改革和資本要素市場化改革的政策需求完全耦合, 因此在為政策提供可行的建議方面存在一定的局限性(魯曉東,2008)。本文在繼承現有文獻觀點的基礎之上, 通過對構成概念的各組成要件的多種描述詞匯進行辨析與界定, 修正了對資本要素錯配系列概念內涵的模糊理解和不甚嚴謹的表述方式, 并對其做出了補充和完善。這一辨析、 界定、 修正、 補充和完善, 不僅加深了對已有研究的理解, 修正了現有概念的模糊界定和錯誤應用, 也豐富和深化了概念內涵, 開拓了新的研究視角。同時, 精準的概念界定也將有助于后續研究選取更為有效的錯配測度方法、 形成機制和傳導機制的研究。

2. 政策實踐貢獻。本文提供的明確了概念內涵的資本要素錯配相關概念, 能夠幫助政策制定者和后續研究者更為有效地避免因概念內涵模糊以及概念外延界限不清所引起的無法找到政策著力點的情況。例如, 在推進資本要素市場化改革的進程中, 要改善資本配置的非效率問題, 可以根據明確了概念內涵后的資本要素錯配概念內涵來區分債市、 股市、 金融機構或金融服務政策方面需要調整和改進的地方。進一步有效區分錯配所涉及的非效率應該調整的是企業的非效率還是地區的非效率?是個體非效率還是總體非效率?因此, 明晰了概念內涵和外延后的資本要素錯配研究將更有利于精準施策下的資本要素市場化改革進程的推進以及金融體系改革和開放。

(三)研究局限與未來展望

本文在研究之初, 通過設定的文獻檢索程序在獲得合格中文文獻的同時也檢索獲得了146篇英文文獻, 但最終僅以我國學者的研究文獻為主要文獻分析數據, 以中文文獻中所出現的外文文獻為輔助文獻來進行文獻綜述。其原因有二: 一是通過初步分析發現資本要素錯配的相關研究在國內所受到的重視程度要遠高于國外, 雖然這一概念最早由國外研究者提出, 但并未形成相應的理論流派; 而我國則因改革的現實需要對這一概念形成了廣泛的關注與研究。二是本文的研究目的是通過明晰概念內涵與外延來與我國金融體系改革和資本要素市場化改革的政策需求相耦合, 從而為我國發展提供思路和建議。因此, 暫未分析沒有對我國學者產生影響的其他外文文獻。對此, 期望通過后續研究做出補充與完善。

此外, 本文僅對資本要素錯配相關概念的內涵與外延進行了分類整理和補充修正, 尚未對測度指標和相關機制的研究內容進行系統綜述。對此, 期望后續研究能夠在明晰內涵與外延具體概念類別的基礎之上, 進一步整理和完善測度指標、 測度模型、 產生機制和傳導機制的文獻綜述, 從而為全面理解這一領域的研究、 發掘更為有效和科學的研究方法和研究結論提供理論支撐。

【 主 要 參 考 文 獻 】

安勇,王拉娣.金融要素扭曲、地方政府行為與創新效率缺失[ J].數理統計與管理,2022(1):135 ~ 147.

白俊紅,路嘉煜,路帥.資本市場扭曲對環境污染的影響研究——基于省級空間動態面板數據的分析[ J].南京審計大學學報,2019(1):37 ~ 47.

柏培文,楊志才.中國二元經濟的要素錯配與收入分配格局[ J].經濟學(季刊),2019(2):639 ~ 660.

才國偉,楊豪.外商直接投資能否改善中國要素市場扭曲[ J].中國工業經濟,2019(10):42 ~ 60.

陳林,羅莉婭,康妮.行政壟斷與要素價格扭曲——基于中國工業全行業數據與內生性視角的實證檢驗[ J].中國工業經濟,2016(1):52 ~ 66.

程俊杰,劉志彪.產能過剩、要素扭曲與經濟波動——來自制造業的經驗證據[ J].經濟學家,2015(11):59 ~ 69.

杜鵬飛.金融要素錯配對中部六省高技術產業創新水平影響的實證研究[ J].技術與創新管理,2020(1):18 ~ 23.

杜思正,冼國明,冷艷麗.中國金融發展、資本效率與對外投資水平[ J].數量經濟技術經濟研究,2016(10):17 ~ 36.

樊莉,梁惠,李嘉玲.基于DEA-Malmquist指數的區域金融要素錯配研究[ J].東南大學學報(哲學社會科學版) ,2019(S1):109 ~ 113.

馮柏,朱太輝.金融市場化改革路徑:穩定與效率的跨期平衡[ J].國際經濟評論,2016(5):100 ~ 113+7.

馮玉梅,楊瑞桐.金融資源配置效率及其影響因素研究綜述[ J].武漢金融,2018(9):50 ~ 56.

傅春楊,張平,陸江源.產業要素價格扭曲的效率損失與校正之策——基于全球投入產出表的視角[ J].現代經濟探討,2018(3):9 ~ 18.

郭慶旺,賈俊雪.中國全要素生產率的估算:1979-2004[ J].經濟研究,2005(6):51 ~ 60.

胡吉亞.戰略性新興產業融資現狀分析與創新路徑選擇——基于120家樣本企業數據[ J].新疆社會科學,2019(5):57 ~ 70+153.

吉克作洛,張友棠.數字金融與企業投融資期限錯配[ J].財會月刊,2021(16):62 ~ 69.

姜楊,朱顯平.貧富差距、金融資源錯配與房價波動[ J].統計與決策,2021(12):117 ~ 121.

金岳霖.形式邏輯[M].北京:人民出版社,2018.

靳來群.所有制歧視所致金融資源錯配程度分析[ J].經濟學動態,2015(6):36 ~ 44.

鞠市委.我國金融資源錯配及其影響研究[ J].技術經濟與管理研究,2016(7):80 ~ 87.

賴永劍,賀祥民.資本市場扭曲對地區創新兩階段效率的異質性影響——基于工具變量分位數模型[ J].軟科學,2020(6):97 ~ 101.

厲華威.行政分權、財政分權與金融資源配置[ J].云南財經大學學報,2020(6):54 ~ 63.

李健,江金鷗,陳傳明.包容性視角下數字普惠金融與企業創新的關系:基于中國A股上市企業的證據[ J].管理科學,2020(6):16~29.

李江.要素價格扭曲、外商直接投資對城市能源效率的影響——以中國260個地級市為例[ J].城市問題,2016(8):4 ~ 13.

李平,季永寶.要素價格扭曲是否抑制了我國自主創新?[ J].世界經濟研究,2014(1):10 ~ 15+87.

李思龍,郭麗虹.市場依賴度、資本錯配與全要素生產率[ J].產業經濟研究,2018(2):103 ~ 115.

李爽.風險資本是否提升了中國企業的技術創新積極性?——基于資本價格扭曲背景下的“雙重替代效應”[ J].西安交通大學學報(社會科學版),2017(2):17 ~ 23+75.

李欣澤,司海平.中國資源錯配與經濟效率損失:趨勢與分解[ J].當代經濟科學,2019(6):1 ~ 12.

李曉龍,冉光和,鄭威.中國資源錯配與經濟效率損失:趨勢與分解[ J].當代經濟科學,2019(6):1 ~ 6.

李曉龍,冉光和,鄭威.金融要素扭曲的創新效應及其地區差異[ J].科學學研究,2018(3):558 ~ 568.

李言,樊學瑞.中國地區生產要素價格扭曲的演變:1978~2016年[ J].數量經濟技術經濟研究,2020(1):62 ~ 82.

梁媛,楊朝舜.我國金融資源錯配的測度分析[ J].商業經濟研究,2019(15):164 ~ 168.

林宏山.金融要素扭曲與經濟發展關系研究——以福建省為例[ J].上海金融,2016(4):29 ~ 34.

林毅夫,姜燁.發展戰略,經濟結構與銀行業結構:來自中國的經驗[ J].管理世界,2006(1):29 ~ 40+171.

劉宗明,吳正倩.中間產品市場扭曲會阻礙能源產業全要素生產率提升嗎——基于微觀企業數據的理論與實證[ J].中國工業經濟,2019(8):42 ~ 60.

盧樹立,何振.金融市場扭曲對僵尸企業形成的影響——基于微觀企業數據的實證研究[ J].國際金融研究,2019(9):87 ~ 96.

魯曉東.金融資源錯配阻礙了中國的經濟增長嗎[ J].金融研究,2008(4):55 ~ 68.

倫曉波,楊竹莘,李欣.所有制、對外直接投資與融資約束:基于金融資源錯配視角的實證分析[ J].世界經濟研究,2018(6):83 ~ 93+136 ~ 137.

羅知,劉衛群.國有企業對資本和勞動價格扭曲的非對稱影響[ J].財經研究,2018(4):34 ~ 46+129.

呂承超,王志閣.要素資源錯配對企業創新的作用機制及實證檢驗——基于制造業上市公司的經驗分析[ J].系統工程理論與實踐,2019(5):1137 ~ 1153.

苗建軍,韓經緯.生產要素市場扭曲與中國產業結構失衡[ J].商業研究,2020(12):53 ~ 65.

潘英麗.金融GDP誤區與金融有效性條件——從廣義利息起源追溯[ J].探索與爭鳴,2017(12):32 ~ 36.

任韜,孫瀟筱,褚曉琳.重點行業資本配置扭曲對中國全要素生產率的影響[ J].經濟與管理研究,2020(1):63 ~ 77.

沙依甫加瑪麗·肉孜,鄧峰.資本市場扭曲與綠色經濟效率——基于空間杜賓模型的實證分析[ J].南京審計大學學報,2020(1):93 ~ 102.

單豪杰.中國資本存量K的再估算:1952 ~ 2006年[ J].數量經濟技術經濟研究,2008(10):17 ~ 31.

邵敏,包群.外資進入是否加劇中國國內工資扭曲:以國有工業企業為例[ J].世界經濟,2012(10):3 ~ 24.

邵挺,李井奎.資本市場扭曲、資本收益率與所有制差異[ J].經濟科學,2010(5):35 ~ 45.

時磊,田艷芳.資本市場扭曲與勞動力市場結構非均衡[ J].上海經濟研究,2013(11):63 ~ 75.

王開科,曾五一,王春云.年限-效率模式選擇與中國的生產性資本存量核算[ J].統計研究,2021(3):3 ~ 15.

王全景,郝增慧.中國城鄉收入差距的經濟結構基礎:所有制結構與金融結構——基于雙重二元結構的視角[ J].經濟科學,2018(3):21 ~ 34.

王韌,李志偉.金融加速器效應與杠桿率悖論——基于制造業部門的實證研究[ J].上海財經大學學報,2019(6):35 ~ 49.

汪偉,潘孝挺.金融要素扭曲與企業創新活動[ J].統計研究,2015(5):26 ~ 31.

魏瑋,劉婕,郝威亞.政府換屆、資本要素錯配與經濟波動——基于中國34個大中型城市的實證研究[ J].西安交通大學學報(社會科學版),2017(1):25 ~ 30+130.

夏劍君.中國三次產業資源錯配及其對生產率的影響研究[ J].南京財經大學學報,2019(3):13 ~ 25.

謝攀,龔敏.矯正要素比價扭曲、資源錯配與發展轉型[ J].求是學刊,2015(1):66 ~ 73.

熊美珍,孫德華.新常態下我國金融資源錯配、影響及糾錯機制[ J].改革與戰略,2017(12):105 ~ 107+156.

許斌,劉斌斌.金融錯配影響技術創新的SD分析及其模擬仿真[ J].南昌大學學報(理科版),2020(4):402 ~ 408.

徐曄,宋曉薇.金融資源錯置會帶來全要素生產率減損嗎? [ J].產業經濟研究,2016(2):51 ~ 61.

袁業虎.現代西方財務學的本質特征及其邏輯悖論[ J].會計之友,2017(19):2 ~ 7.

楊坤,曹暉,孫寧華.非正規金融、利率雙軌制與信貸政策效果——基于新凱恩斯動態隨機一般均衡模型的分析[ J].管理世界,2015(5):41 ~ 51.

于江寧,李承政,朱啟貴.中國工業生產率波動對資源配置的影響[ J].系統管理學報,2017(3):401 ~ 408.

余婧,羅杰.中國金融資源錯配的微觀機制——基于工業企業商業信貸的經驗研究[ J].復旦學報(社會科學版),2012(1):19 ~ 27.

曾艷.環境會計信息披露、金融資源錯配與企業經濟績效[ J].財會通訊,2018(36):60 ~ 64.

張陳一軒,任宗哲.改革開放40年來交通基礎設施投資能夠緩解要素錯配么? [ J].人文雜志,2019(1):10 ~ 17.

張建華,楊小豪.政府干預、金融錯配與企業創新——基于制造業上市公司的研究[ J].工業技術經濟,2018(9):11 ~ 20.

張杰.中國金融結構性改革的邏輯起點與實施路徑[ J].探索與爭鳴,2019(7):125 ~ 135+159 ~ 160.

張興龍,沈坤榮.中國資本扭曲的產出損失及分解研究[ J].經濟科學,2016(2):53 ~ 66.

張軍,吳桂英,張吉鵬.中國省際物質資本存量估算:1952-2000[ J].經濟研究,2004(10):35 ~ 44.

張軍,章元.對中國資本存量K的再估計[ J].經濟研究,2003(7):35 ~ 43+90.

趙強.金融資源配置扭曲對全要素生產率影響的實證分析[ J].河南社會科學,2017(12):50 ~ 54.

周世民,盛月,陳勇兵.生產補貼、出口激勵與資源錯置:微觀證據[ J].世界經濟,2014(12):47 ~ 66.

周文濤.我國資本要素價格扭曲現狀、成因及對策[ J].商業時代,2012(26):12 ~ 13.

周一成,廖信林.要素市場扭曲與中國經濟增長質量:理論與經驗證據[ J].現代經濟探討,2018(8):8 ~ 16.

朱彤,漆鑫,張亮.金融扭曲導致FDI大量流入我國嗎?——來自我國省級面板數據的證據[ J].南開經濟研究,2010(4):33 ~ 47.

朱有明,祝國平.人民幣貶值、要素價格扭曲對我國外部經濟不平衡性的影響[ J].社會科學戰線,2016(6):255 ~ 259.

Baily M., Hulten C., Campbell D.. Productivity Dynamics in Manufactu-ring Plants[ J]. Brooking Papers on Economic Activity-Microeconomics,1992(4):187 ~ 267.

Carmen Echebarria, Jose M. Barrutia, Itziar Aguado-Moralejo. The Smart City Journey:A Systematic Review and Future Research Agenda[ J]. Innovation:The European Journal of Social Science Research,2020(2):1 ~ 43.

Chacholiades M.. International Trade Theory and Policy[M]. New York:McGraw-Hill,1978.

Chong Ho Shon Phillip. How to Read Journal Articles in the Social Scien-ces:A Very Practical Guide For Students[M]. London: SAGE Publications Ltd, 2015.

Easterly? W.. How Much Do Distortions Affect Growth?[ J]. Journal of Monetary Economics,1993(322):187 ~ 212.

Hsieh C. T., Klenow P.. Misallocation and Manufacturing TFP in China and India[ J]. Quarterly Journal of Economics,2009(124):1403 ~ 1448.

Lau L. J., Yotopoulos? P. A.. A Test for Relative Efficiency and Application to Indian Agriculture[ J]. The American Economic Review,1971(611):94 ~ 109.

Mickinnon R. I.. Money and Capital in Economic Development[M]. Washington DC:The Brookings Institution,1973.

Neher P. A. , Hay K. A. J.. Education and Capital Misallocation in a Gro-wing Economy[ J]. The Canadian Journal of Economics,1968(13):609 ~ 618.

Petticrew M.. Systematic Reviews from Astronomy to Zoology:Myths and Misconceptions[ J].? British Medical Journal,2001(7278):98 ~ 101.

【基金項目】國家社會科學基金項目“我國智慧城市同質化問題的成因、識別及對策研究”(項目編號:20BGL219)

【作者單位】山東交通學院國際商學院, 山東威海 264209。金小薇為通訊作者

猜你喜歡

現代裝飾(2022年1期)2022-04-19 13:47:32

讀寫月報(初中版)(2021年12期)2021-05-25 13:23:12

廣東教學報·教育綜合(2020年135期)2020-12-07 06:05:10

現代裝飾(2020年2期)2020-03-03 13:37:44

陶瓷科學與藝術(2019年10期)2019-12-18 05:37:50

中學生數理化·高一版(2018年9期)2018-10-09 06:46:48

中學生數理化·高一版(2017年9期)2017-12-19 12:15:14

愛你(2017年13期)2017-06-10 08:38:02

學習月刊(2016年2期)2016-07-11 01:52:32

湘江法律評論(2016年0期)2016-06-15 20:29:32