ESG披露與股價崩盤風險

2023-05-30 10:48:04盛明泉余璐王文兵

貴州財經大學學報 2023年2期

盛明泉 余璐 王文兵

摘 要:

在高質量發展階段,防范風險成為各界關注的重點,厘清ESG披露(環境、社會以及公司治理)與風險之間的關系有利于更好地防范風險。基于2010~2020年滬深A股上市公司數據,從股價崩盤的視角探究了ESG披露對風險的影響。研究結果表明:ESG披露能夠降低股價崩盤風險,且主要通過降低代理成本和提高代理效率來抑制股價崩盤風險。橫截面測試結果表明,在非國有企業、非污染企業以及信息披露質量較高的企業中,ESG披露的這種抑制效應更加顯著。研究結論為ESG披露如何抑制股價崩盤風險提供了經驗證據,對防范風險和穩定資本市場發展具有一定的啟示意義。

關鍵詞:

ESG披露;股價崩盤風險;代理成本;代理效率;信息披露質量

文章編號:2095-5960(2023)02-0032-10;中圖分類號:F830.9

;文獻標識碼:A

黨的十九大報告中指出,我國經濟已由高速增長階段轉向高質量發展階段。為了適應經濟的發展,建立有效的資本市場迫在眉睫。資本市場的重要組成部分之一是股票市場,它的劇烈波動不僅會損害資源的優化配置與投資者的利益,還會阻礙經濟發展,甚至誘發金融風險。因此,研究股價崩盤風險的影響因素及有效的防范措施成為社會各界關注的重點。已有學者研究發現代理問題和信息不對稱問題會引發股價崩盤。管理層的機會主義行為使得企業的不利消息被隱瞞,累積到一定程度并集中釋放的不利消息會對各利益相關者產生沖擊,從而引發股價崩盤風險。[1,2]在此形成機理下,學者們分別從代理問題與信息透明度兩個方面對股價崩盤風險的防范舉措進行了探討。在緩解代理問題層面,已有研究從機構投資者持股[3]、高管學術經歷[4]等方面進行了討論;在提高信息透明度層面,學者們分析了社會責任信息披露[5]、新媒體治理[6]等對股價崩盤產生的影響。近年來,學者們還從非效率投資角度出發,探討了其對股價崩盤風險造成的影響。[7]

隨著高質量發展與“雙碳”實踐的不斷深入,ESG作為一種倡導企業在發展過程中要更加注重環境表現、社會責任和公司治理的可持續發展理念,近些年來受到了上市公司、投資者和媒體的較多關注。據統計,2021年,國內發行了95只名稱中含有“ESG”的銀行理財產品。并且,2021年泛ESG公募基金的規模達到了5000億元人民幣以上,是2020年的兩倍多。由此可以看出,ESG投資和評級越來越受到全球投資者的重視。根據《中國ESG發展報告2021》顯示,發布ESG相關獨立報告的A股上市公司數量逐年增加,2018年為872家,2021年則達到了1130家。這些數據表明國內企業越來越重視ESG披露。ESG為企業提供了一個整合環境、社會和公司治理的框架,強調了企業在發展經濟的同時重視社會價值,促使二者共同發展,是實現經濟高質量發展與企業可持續發展的重要著力點。將ESG的發展理念融入企業的管理體系中有助于企業提高治理水平,實現“雙碳”目標與綠色轉型目標。已有研究表明,ESG在緩解企業融資約束[8,9]、降低企業代理成本、改善企業投資效率[10]、盈余持續性[11]、審計收費[12]等方面發揮著重要的作用,這些因素恰恰能夠影響股價崩盤風險。此背景下,本文意在探討ESG披露是否抑制了股價崩盤風險?ESG披露通過何種渠道影響股價崩盤風險?

一、理論分析與研究假設

ESG分別是環境(Environment)、社會(Society)、公司治理(Governance)的英文首字母。ESG理念是從生態環境保護、社會責任以及公司治理三個方面對企業進行綜合評價,表現越好,則ESG評分越高,反之,則ESG評分越低。從本質上而言,企業的ESG活動不以自身經營利潤為唯一的追求目標,而是在盈利的同時致力于推動社會持久穩定進步,最終達到企業與社會雙贏的局面。

近年來,學者們基于信息操縱理論與代理理論,圍繞股價崩盤風險的影響因素進行了較多的探討。部分研究發現,慈善捐贈以及過多的超募資金濫用會隱瞞負面信息,提高代理成本進而加劇股價崩盤風險。[13,14]宋獻中等發現社會責任信息披露會降低股價崩盤風險。[5]趙璨等的研究不同于以往的隱藏負面消息動機,而是從夸大正面信息的角度出發,發現對“互聯網+”信息的夸大披露也會提高股價崩盤風險。[15]從管理者角度出發,研究發現董事會異質性、CEO過度自信、多個大股東和黨組織治理等均會對股價崩盤風險造成影響。[16-19]

企業較多的ESG披露能夠抑制股價崩盤風險。首先,從ESG的環境披露來看,它反映了企業積極響應環境規制與行業規范的要求,采用科學的環保管理方法對污染防治進行改善并合理有效地利用資源,積極承擔環境責任,有助于政府、投資者以及社會公眾了解企業可持續發展情況,降低了企業和外界的信息不對稱程度,信息不對稱程度的降低恰恰能抑制股價崩盤風險。[15]同時,企業ESG的環境披露向各利益相關方展現了企業重視生態環境保護的理念,釋放了積極的信號,促使企業贏得較多的信任和支持,從而降低企業的權益資本成本。[20]因此,良好的ESG環境披露將有利于緩解企業的融資約束,獲得充足的資金,進而抑制股價崩盤風險。此外,管理者在投資時會根據企業可持續發展的戰略目標來作出科學的決策,響應環境規制要求,嚴格遵守相關法律法規,降低投資風險,提高投資效率,避免股價泡沫現象,從而抑制股價崩盤風險。[21,22]其次,從ESG的社會責任披露來看,它反映了企業在經營過程中更多地為各利益相關方創造綜合價值,積極承擔社會責任,而不僅僅注重自身的經營價值。[23]企業履行社會責任能夠減少利益相關方與企業之間的信息不透明程度[5],促使各利益相關方對企業的經營狀況更為了解,管理層隱瞞信息的難度加大,緩解了代理問題[24],有力地降低了股價崩盤風險。此外,ESG的社會責任披露傳遞的是企業非財務信息,有助于外部投資者間接了解企業真實有效的經營情況,從而實施更加合理明智的投資決策,避免股價虛高現象[5],進而降低股價崩盤風險。最后,從ESG的公司治理披露來看,它反映了企業較為完善的治理機制。現有研究認為,降低股價崩盤風險的關鍵在于公司層面的透明度,如公開獨立的審計、多個大股東的監督、高質量的內部控制以及完整的信息披露等公司治理機制均可以有效監督管理層,緩解代理問題與信息不透明問題,降低管理者隱瞞壞消息的可能性,減少管理者的利己行為[19,25],有利于抑制股價崩盤風險。綜上,積極披露ESG的企業會降低融資成本,為企業帶來充裕的資金,并且提高信息透明度,削弱股東與管理層之間的代理分歧,降低代理成本以及提高代理效率,從而抑制股價崩盤風險。基于此,提出本文的假設。

假設:ESG披露有利于降低股價崩盤風險。

二、研究設計

(一)樣本選取與數據來源

基于國泰安(CSMAR)和萬得(Wind)兩個數據庫,對2010~2020年滬深A股上市公司進行了研究。本文參考已有研究[25]的做法,對樣本進行了一系列篩選處理:(1)剔除ST、*ST類公司;(2)剔除金融業公司;(3)剔除年度周收益率觀測值不足30個的公司;(4)剔除數據缺失、異常的樣本;(5)對主要變量在上下1%的水平進行了縮尾處理。最終得到的樣本觀測值為23496個。分析軟件為stata16.0。

(二)模型構建

為檢驗ESG披露對股價崩盤風險的影響,本文建立如下回歸模型:

Crashi,t+1=β0+β1ΕSGi,t+β2Controlsi,t+∑Year+∑Ind+εi,t? (1)

其中,Crashi,t+1為第t+1期的兩個股價崩盤風險指標負收益偏態系數NCSKEW和收益率上下波動比率DUVOL,ESGi,t為解釋變量,若β1顯著為負,則表明ESG披露能夠降低股價崩盤風險。Controls為控制變量,Year和Ind分別為年度和行業虛擬變量,ε為隨機誤差項。

(三)變量定義

1.被解釋變量

股價崩盤風險(Crashi,t+1)。借鑒已有研究[25],本文采用負收益偏態系數(NCSKEW)、股票上下波動比率(DUVOL)兩個指標度量股價崩盤風險。具體計算過程如下:

ri,t ?= α + β1,i rm,t-2 ?+ β2,i rm,t-1 ?+ β3,i rm,t ?+ β4,i rm,t + 1 ?+ β5,i rm,t ?+ 2 ?+ εi,t ??(2)

其中,ri,t是股票i在第t周的收益,rm,t是所有股票在第t周經流通市值加權后的平均收益率,并加入了市場收益的滯后項(rm,t+1和rm,t+2)和超前項(rm,t-1和 rm,t-2)。根據模型(2)得到殘差εi,t。將1+εi,t取自然對數得到Wi,t,是股票i第t周經過市場調整后的收益率。

接著構建兩個衡量股價崩盤風險的指標:

一是負收益偏態系數。

NCSKEWi,t=-[n(n-1)3/2∑w3i,t]/[(n-1)(n-2)(∑W2i,t)3/2]? (3)

其中,n為股票的交易周數。NCSKEW越大,股價崩盤風險越高。

二是股票上下波動比率。

DUVOLi,t=ln{[(nu-1)∑downR2d]/[(nd-1)∑upR2u]}? (4)

其中,Ru、Rd分別為上升和下降階段的股票收益標準差,nu、nd分別為上升和下降階段的周數。上升階段(Up)和下降階段(Down)根據Wi,t是否大于年平均收益劃分。DUVOL越大,股價崩盤風險越大。

2.解釋變量

ESG披露(ESGi,t)。本文參考謝紅軍和呂雪[26]的做法,選取華證ESG評級來衡量企業的ESG披露水平。華證ESG評級更新速度快、包含范圍較廣,一共有九個等級,分別為C、CC、CCC、B、BB、BBB、A、AA、AAA,當ESG評級為C時,賦值為1;當ESG評級為CC時,賦值為2;當ESG評級為CCC時,賦值為3。這樣類推,依次將它們賦值為1~9。同時,將四個季度的評分取平均值作為年度ESG披露水平的衡量。

3.控制變量

參考已有研究[25],本文選取的控制變量具體包括:當年的股價崩盤風險,即t年負收益偏態系數(NCSKEWi,t)和t年上下波動比率(DUVOLi,t)。月均超額換手率(Dturni,t),即t年月均換手率與t-1年月均換手率之差。市場波動(Sigmai,t),采用t年周收益率標準差表示。市值賬面比(MBi,t),采用t年賬面價值占總市值比重表示。平均周收益率(Reti,t),即t年平均周收益率。企業規模(Sizei,t),采用t年公司總資產的自然對數表示。資產負債率(Levi,t),采用t年總負債與總資產之比表示。總資產收益率(Roai,t),采用t年凈利潤占總資產比重表示。成長機會(Growthi,t),即t年營業收入增長率。現金流量(Cashflowi,t),采用t年經營活動產生的現金流量凈額占總資產比重表示。信息透明度(Abacci,t),即由調整的Jones模型得到的可操縱應計利潤的絕對值。除此之外,本文還控制了年度(Year)和行業(Ind)效應。

三、實證結果及分析

(一)描述性統計

表1列示了各主要變量的描述性統計結果。解釋變量ESGi,t的平均值為6.513,中位數為6,標準差為1.029,說明ESG披露整體處于較好水平,但不同企業的ESG披露水平存在較大差異。在股價崩盤風險指標中,NCSKEWi,t+1的最小值和最大值分別為-2.375和1.791,均值為-0.303;DUVOLi,t+1的最小值和最大值分別為-1.354和1.120,均值為-0.199,與已有研究較為相似。NCSKEWi,t+1和DUVOLi,t+1標準差分別為0.736和0.489,說明這兩個指標在不同企業之間存在較大差異。其他控制變量的結果與現有文獻較為一致。

(二)基本回歸結果

表2的列(1)(3)為未加入控制變量且未控制年度和行業的回歸結果,ESGi,t的系數為-0.033、-0.024,在1%的水平上顯著。列(2)(4)為加入了控制變量后并控制年度和行業的回歸結果,ESGi,t的系數為-0.019、-0.011,在1%的水平上顯著,表明ESG披露抑制了股價崩盤風險,本文的假設得到驗證。在控制變量方面,月均超額換手率與市值賬面比的系數顯著為負,信息透明度的系數顯著為正,與現有研究一致,表明本文的研究結果具有一定可靠性。

(三)內生性與穩健性檢驗

1.內生性檢驗

第一,滯后一期控制變量緩解遺漏變量問題。本文將所有控制變量滯后一期進行回歸,回歸結果如表3列(1)(2)所示,滯后一期控制變量ESGi,t系數依然顯著為負。

第二,滯后一期解釋變量緩解雙向因果問題。本文將解釋變量(ESG)滯后一期進行回歸,回歸結果如表3列(3)(4)所示,ESGi,t-1系數顯著為負。

第三,工具變量法。參考高杰英等[10]的做法,本文選擇相同地區與行業的ESGi,t的平均值(IV1i,t)和企業最早一期的ESG評分(IV2i,t)作為工具變量,原因在于企業在某一時點的ESG披露水平與同地區內其他企業的ESG披露水平高度相關,而同地區內其他企業的ESG披露水平不會對該企業股價崩盤風險產生直接影響。同時,該企業最早期ESG表現對當期ESG披露水平有明顯影響,但其與模型當期的擾動項不相關。表4列(1)為第一階段回歸結果,IV1i,t和IV2i,t的系數在1%水平上顯著為正,說明選擇的工具變量與ESGi,t高度相關。列(2)(3)為第二階段回歸結果,ESGi,t的系數在1%的水平上顯著為負,并且從Cragg-Donald Wald F統計量、Kleibergen-Paap rk Wald F統計量、Kleibergen-Paap rk LM統計量的結果來看,通過了弱工具變量檢驗和工具變量識別不足檢驗。說明緩解了可能存在的內生性問題之后,本文結論依然成立。

2.穩健性檢驗

本文采用三種方法進行穩健性檢驗。首先是替換被解釋變量的度量方法。參考既有研究的做法[1,2],采用Crash2i,t+1度量股價崩盤風險。當某周的個股特定周收益率(Wj,t)小于當年該股票特定周收益率的均值3.09個標準差以上時,將該周視為股價崩盤周。當個股經歷了股價崩盤周一次及以上時,Crash2i,t+1取1,否則取0。在替換被解釋變量后,重新進行回歸分析。結果顯示ESGi,t的系數仍顯著為負。其次是替換解釋變量的度量方法。參考高杰英等[10]的做法,采用另一種賦值方法構造解釋變量ESG2i,t,當華證ESG評級為C~CCC時,賦值為1;當華證ESG評級為B~BBB時,賦值為2;當華證ESG評級為A~AAA時,賦值為3。在替換解釋變量后,重新進行回歸分析。結果顯示ESG2i,t與股價崩盤風險的兩個指標依然是顯著負相關關系。最后考慮異常數據可能產生的影響。由于2015年我國股市波動異常,這會對股價崩盤風險的度量造成一定的影響,因此,本文剔除2015年的數據之后重新進行回歸分析。回歸結果顯示ESGi,t的系數仍顯著為負。以上結果均說明了本文結論的穩健性。

四、機制分析

由上文可知,ESG披露會抑制企業股價崩盤風險。那么,其中是否存在可能的影響機制?為了解答這一問題,本文將從代理成本和代理效率兩個方面做進一步分析。

第一,從代理成本的角度來看,ESG披露會降低代理成本,從而抑制股價崩盤風險。從前文分析可知,股價崩盤風險產生的主要原因之一是代理沖突的出現。管理者出于自利動機而隱瞞不利消息,久而久之,會導致不利信息無法隱瞞至一定程度時集中釋放引發股價崩盤。[1]已有研究發現,企業的代理成本越大,導致的股價崩盤風險越高。曹海敏和孟元發現慈善捐贈會加劇企業的代理問題,進而導致股價崩盤風險的發生。[13]因此,較多學者基于代理理論的研究,探討了多條預防股價崩盤風險的路徑。葉康濤等認為提高內部控制信息披露水平與內控質量會緩解信息不對稱,降低代理成本,進而抑制股價崩盤風險。[25]企業在環境和社會責任方面的表現更多的是一種非財務信息的披露,降低了信息不透明度,促使投資者更加了解企業的經營狀況,管理層隱瞞信息的難度加大,緩解了代理沖突。[23]并且,企業具有良好的ESG披露水平說明其公司治理效率較高,管理者行為會受到更為有效的監督與約束,不利信息的隱瞞可能性減少,降低了代理成本。[10]因此,本文認為具有良好ESG表現的企業能夠降低代理成本,進而作用于股價崩盤風險。

第二,從代理效率的角度來看,ESG披露會提高代理效率,從而抑制股價崩盤風險。已有文獻表明,非效率投資會引發股價崩盤風險的產生。[7]企業的非效率投資行為越嚴重,隱瞞的不利信息就越多,當這些不利信息積累到不得不釋放時,最終會導致股價崩盤。Jensen根據自由現金流理論發現,當企業可支配的自由現金越多時,代理沖突越嚴重。[27]管理層出于利己動機引發企業的過度投資,過度投資顯然提高了股價崩盤風險。[28]企業良好的ESG披露水平說明管理層的環保意識與社會責任意識較強,思想素質較高,管理者在投資時會嚴格遵守相關法律法規,降低投資風險,提高投資效率。[24]并且媒體會較多地關注并報道ESG披露水平良好的企業,企業會面臨更嚴格的監督與約束,管理者會更加謹慎地選擇投資項目,并進行科學合理的投資決策,從而提高企業投資效率。[10]由利益相關者理論與資源依賴理論可知,企業踐行ESG會產生良好的作用,當企業的ESG披露水平符合政府、投資者和社會公眾的期待時,會幫助企業在未來的經營發展中獲取較多的信賴與支持,取得充足的資金資源以促使企業投資效率的提高。[29]因此,本文認為具有良好ESG披露水平的企業能夠提高代理效率,進而作用于股價崩盤風險。

為了檢驗ESG披露是否能夠通過降低代理成本和提高代理效率進而抑制股價崩盤風險,本文構建以下中介效應模型。第一步與模型(1)相同,第二步、第三步如模型(5)和模型(6)所示:

Agencyi,t/Misinvi,t=β0+β1ESGi,t+β2Controlsi,t+∑Year+∑Ind+εi,t? (5)

Crashi,t+1=β0+β1ESGi,t+β2Agencyi,t/Misinvi,t+β3Controlsi,t+∑Year+∑Ind+εi,t? (6)

其中,Agencyi,t表示代理成本,借鑒魯桂華和潘柳蕓[4]的做法,采用管理費用率(即管理費用與營業收入之比)來衡量代理成本。Misinvi,t表示代理效率,本文參考Richardson [30]模型計算投資效率,并以此衡量代理效率。

Invi,t=β0+β1Invi,t-1+β2Cashi,t-1+β3TobinQi,t-1+β4Reti,t-1+β5Agei,t-1+β6Sizei,t-1+β7Levi,t-1+∑Year+∑Ind+εi,t? (7)

其中,Inv等于購建長期資產的凈現金支出/總資產;Cash是現金持有,TobinQ是成長性,Ret是股票回報率,Age是企業年齡,Size是企業規模,Lev是資產負債率。用模型(7)回歸得到的殘差絕對值Misinv來衡量企業的代理效率。Misinv越大,說明非效率投資行為越嚴重,代理效率越低;反之,則代理效率越高。

表5列示了代理成本作為中介的檢驗結果,第一步的回歸結果如列(1)(2)所示,ESGi,t的系數為-0.022、-0.016,且在1%的水平上顯著。第二步的回歸結果如列(3)所示,Agencyi,t與ESGi,t是負向顯著關系,表明ESGi,t有利于減少代理成本;第三步將ESGi,t與代理成本同時納入模型中進行檢驗,結果如列(4)(5)所示,Agencyi,t的系數顯著為正,說明代理成本越高,股價崩盤風險越高;而ESGi,t的系數在1%的水平上顯著為負,說明通過了中介效應檢驗,即ESG披露通過降低代理成本作用于股價崩盤風險。

表6列示了代理效率作為中介的檢驗結果。列(3)中ESGi,t的系數為-0.003且在1%的水平上顯著,列(4)(5)將ESGi,t和Misinvi,t同時納入模型后,Misinvi,t的系數顯著為正,說明非效率投資水平越高,即代理效率越低,股價崩盤風險越高,與以往研究結論一致;而ESGi,t的系數在1%的水平上顯著為負,說明通過了中介效應檢驗,即ESG披露通過提高代理效率作用于股價崩盤風險。

五、異質性分析

(一)產權性質差異的分析

在我國的制度背景下,國有企業與非國有企業在政策負擔、社會責任以及對市場的反應等方面有所差異。相較于非國有企業,國有企業需帶頭作出保護環境和承擔社會責任的表率,因此國有企業承擔ESG責任往往伴隨著政策性與強制性。并且,國有企業中存在的代理問題更為嚴重,管理者利用政治背景對公司的經營和發展進行管理,甚至影響其他股東作出與其利益一致的決策。而非國有企業的生存目標是規范經營行為,提高企業經濟效益,降低企業風險。當非國有企業積極履行ESG責任時,說明企業具有良好的環境、社會與公司治理發展,向社會公眾釋放了積極的信號,會得到市場各利益相關方更多的信賴與支持。因此,相較于非國有企業而言,企業ESG披露在國有企業當中所能發揮的治理作用比較有限,本文預期在非國有企業中,ESG披露對股價崩盤風險的作用更強。

本文將國有企業視為1,非國有企業視為0。回歸結果如表7列(2)(4)所示,在非國有企業中,ESGi,t的回歸系數顯著為負,而在國有企業中,ESG披露對股價崩盤風險并無明顯作用,與預期相符。

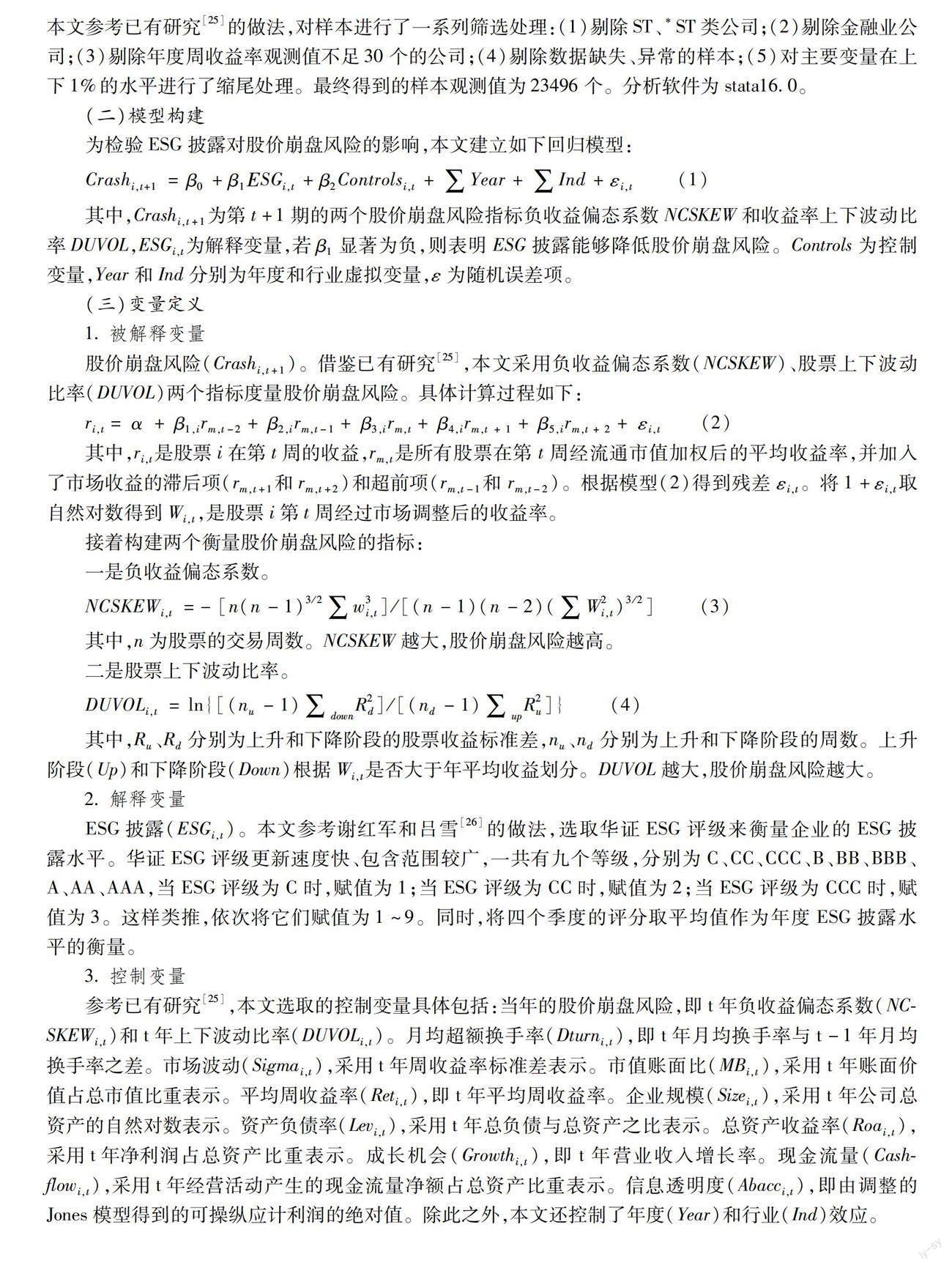

(二)污染性質差異的分析

研究發現,企業的污染異質性會對其ESG表現的結果產生影響。[31]由于利益相關方對重污染企業與非污染企業ESG披露的期望不同,因此,它們的ESG披露水平對股價崩盤風險的影響效果不同。在綠色發展目標下,較之非污染企業而言,一方面,重污染企業面臨的環境規制更為嚴格,因此,重污染企業會更加重視環境保護,并且,通過采取更為積極的環境管理方式來提高環境表現的意愿會隨之增強,進而降低環境規制成本。另一方面,社會公眾會對重污染企業的經營行為產生較多的關注,重污染企業隱藏負面信息的可能性降低,它們會通過綠色創新、產業轉型等方式向社會公眾釋放綠色發展的良好信號,以此獲取社會公眾的信賴與支持。因此,本文預期在污染企業中,ESG披露對股價崩盤風險的影響更強。

參照盛明泉等的做法[32],本文將 B07、B08、B09、C25、C26、C28、C29、C30、C31、C32和D44這11個行業的企業視為污染企業,其他的視為非污染企業。污染企業為1,非污染企業為0。回歸結果如表8列(2)(4)所示,在非污染企業中,ESGi,t的回歸系數顯著為負,而在污染企業中,ESG披露對股價崩盤風險并無顯著影響,與預期相反。出現這種結果的原因可能是:相較于非污染企業而言,在嚴格的環境規制與監管壓力下,重污染企業在ESG披露方面投入了更多的成本來參與環境治理與綠色發展,這在短期內可能無法為企業帶來實際現金流。并且,投資者對重污染企業的期望較高,認為重污染企業的重要責任就是改善環境,導致了其對重污染企業在ESG責任履行方面的監管力度降低,因此,重污染企業的ESG披露對股價崩盤風險的影響反而不如普通行業的企業。

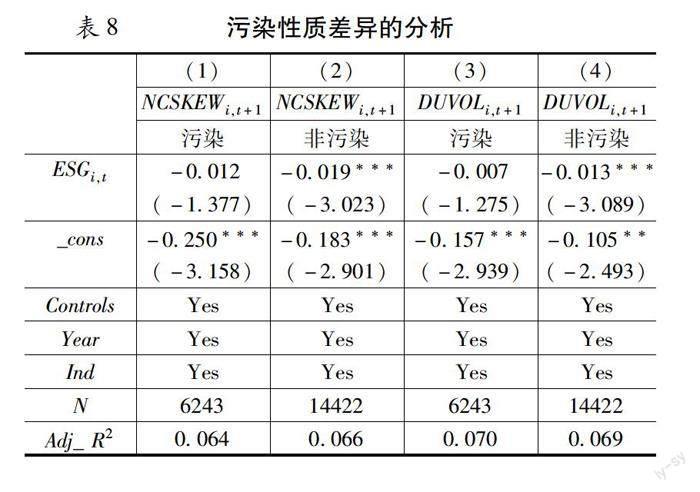

(三)信息披露質量差異的分析

從前文的分析可知,信息不透明會加劇股價崩盤風險。[2]一方面,管理層出于隱藏壞消息的傾向,導致企業消息無法及時釋放并融入股價,一旦累積超越某臨界點就會集中釋放并造成股價崩盤。另一方面,信息透明度較低的公司由于負面消息未能及時披露或被發現,導致市場參與者對公司的股票估值出現偏差,當壞消息被發現并集中釋放時,公司股價隨之大幅下跌。[1]可見,投資者依據公司的信息披露質量來對公司進行合理的估值。當信息披露質量較高時,投資者能及時、全面地掌握有關上市公司的相關信息,減少因信息不透明導致的股票估值偏差,進而降低股價崩盤風險;相反,信息披露質量低則會造成公司負面信息及風險的累積,并給投資者傳遞不良信號,為公司未來股價崩盤埋下隱患。[1]并且,當企業信息披露質量較高時,那么它的ESG披露水平較為可信,這將會進一步影響到投資者的判斷與決策。因此,本文預期當企業的信息披露質量越高,ESG披露對股價崩盤風險的影響越強。

交易所根據上市公司的信息披露工作進行考核,按質量由低到高劃分為D、C、B、A四個等級(即不合格、合格、良好和優秀)。我們借鑒肖土盛等[33]的做法,將信息披露評價結果進行分組,等級為A和B的企業視為信息披露質量較高組,等級為C和D的企業視為信息披露質量較低組。回歸結果如表9列(1)(3)所示,在信息披露質量較高的企業中,ESG披露能夠顯著降低股價崩盤風險,而當企業的信息披露質量較低時,ESG披露對股價崩盤風險無顯著影響,與預期相符。

六、結論與啟示

近年來,ESG披露成為國際上衡量企業社會責任表現與企業可持續發展水平的重要標準,在“碳達峰、碳中和”目標下,隨著全球ESG投資規模的不斷擴大,國內企業對ESG愈加重視。那么在經濟高質量發展階段,ESG披露是否可以抑制股價崩盤風險、穩定資本市場的發展值得學界探討。本文基于2010~2020年滬深A股上市公司數據,探究了ESG披露對股價崩盤風險的影響。研究結果表明:(1)ESG披露有利于降低股價崩盤風險。(2)ESG披露主要通過降低代理成本和提高代理效率來抑制股價崩盤風險。(3)在非國有企業、非污染企業以及信息披露質量較高的企業中,ESG披露的這種抑制效應更加顯著。

基于上述研究結論,本文提出如下啟示:(1)從企業角度來說,應當樹立并重視ESG理念,提升ESG實踐。企業應當提高環保意識與社會責任意識,加強生態環境保護,踐行社會責任,完善公司治理機制,實現自身的綠色可持續發展。由于非國有企業的ESG披露對股價崩盤風險的影響更為明顯,非國有企業更應該注重ESG建設,以爭取來自投資者、消費者、政府等利益相關者的關鍵資源,防范股價崩盤風險,促進資本市場的平穩發展。(2)從政府角度來說,應將ESG披露的評價體系與信息披露制度不斷改進、完善,引導企業履行ESG責任并提高ESG信息披露質量,促進ESG評價結果落地應用,最終實現綠色發展與可持續發展。(3)從投資者的角度來說,投資者在推動ESG投資和促進資本市場穩定發展進程中發揮了不可忽視的作用。投資者應當在關注企業財務信息的基礎上,同時引入企業環境、社會責任、公司治理等非財務信息,將企業ESG披露納入投資決策框架,從而提高股價崩盤風險防范能力,引導上市公司良性發展。

參考文獻:

[1]Hutton A P, Marcus A J, Tehranian H. Opaque Financial Reports, R2, and Crash Risk[J]. Journal of Financial Economics, 2009(1):67~86.

[2]Jin L, Myers S C. R2 around the World: New Theory and New Tests[J]. Journal of Financial Economics, 2006(2):257~292.

[3]許年行,于上堯,伊志宏.機構投資者羊群行為與股價崩盤風險[J].管理世界,2013(7):31~43.

[4]魯桂華,潘柳蕓.高管學術經歷影響股價崩盤風險嗎?[J].管理評論,2021(4):259~270.

[5]宋獻中,胡珺,李四海.社會責任信息披露與股價崩盤風險——基于信息效應與聲譽保險效應的路徑分析[J].金融研究,2017(4):161~175.

[6]孫艷梅,方夢然,閻晴云.新媒體治理與股價崩盤風險研究[J].商業研究,2018(9):135~145.

[7]郝東洋,史瑩瑩,張天西.CEO任職周期、內部控制與股價崩盤風險[J].中央財經大學學報,2020(8):45~60.

[8]邱牧遠,殷紅.生態文明建設背景下企業ESG表現與融資成本[J].數量經濟技術經濟研究,2019(3):108~123.

[9]盛明泉,余璐,王文兵. ESG與家族企業全要素生產率[J]. 財務研究,2022(2):58~67.

[10]高杰英,褚冬曉,廉永輝,等.ESG表現能改善企業投資效率嗎?[J].證券市場導報,2021(11):24~34;72.

[11]席龍勝,趙輝.企業ESG表現影響盈余持續性的作用機理和數據檢驗[J].管理評論,2022(9):313~326.

[12]曉芳,蘭鳳云,施雯,等.上市公司的ESG評級會影響審計收費嗎——基于ESG評級事件的準自然實驗[J].審計研究,2021(3):41~50.

[13]曹海敏,孟元.企業慈善捐贈是偽善嗎——基于股價崩盤風險視角的研究[J].會計研究,2019(4):89~96.

[14]李曉龍,易順.機構熱度、IPO超募和股價信息含量[J].貴州財經大學學報,2014(1):21~27.

[15]趙璨,陳仕華,曹偉.“互聯網+”信息披露:實質性陳述還是策略性炒作——基于股價崩盤風險的證據[J].中國工業經濟,2020(3):174~192.

[16]蘇坤.董事會異質性對公司股價崩盤風險的影響研究[J].當代經濟管理,2020(10):17~26.

[17]曾愛民,林雯,魏志華,等.CEO過度自信、權力配置與股價崩盤風險[J].經濟理論與經濟管理,2017(8):75~90

[18]姜付秀,蔡欣妮,朱冰.多個大股東與股價崩盤風險[J].會計研究,2018(1):68~74.

[19]林川.黨組織治理對股價崩盤風險的影響研究[J].云南財經大學學報,2022(5):54~69.

[20]Dhaliwal D S, Li O Z, Tsang A, et al. Voluntary Nonfinancial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting[J]. Accounting Review, 2011(1):59~100.

[21]趙天驕,肖翔,張冰石.企業社會責任對資本配置效率的動態影響效應——基于公司治理視角的實證研究[J].山西財經大學學報,2018(11):66~80.

[22]曹廷求,張光利.自愿性信息披露與股價崩盤風險:基于電話會議的研究[J].經濟研究,2020(11):191~207.

[23]盛明泉.激勵機制錯位與企業全要素生產率研究[M].北京:科學出版社, 2021.

[24]Kim J B, Zhang L. Financial Reporting Opacity and Expected Crash risk: Evidence from Implied Volatility Smirks[J]. Contemporary Accounting Research,2014(3):851~875.

[25]葉康濤,曹豐,王化成.內部控制信息披露能夠降低股價崩盤風險嗎?[J].金融研究,2015(2):192~206.

[26]謝紅軍,呂雪.負責任的國際投資:ESG與中國OFDI[J].經濟研究,2022(3):83~99.

[27]Jensen M C. Agency Costs of the Free Cashflow[J]. American Economic Review,1986(2):323~329.

[28]江軒宇,許年行.企業過度投資與股價崩盤風險[J].金融研究,2015(8):141~158.

[29]Bostian, M., Fre, R., Grosskopf, S, et al. Environmental investment and firm performance: A network approach[J]. Energy Economics,2016,57:243~255.

[30]Richardson S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006(2-3):159~189.

[31]王波,楊茂佳.ESG表現對企業價值的影響機制研究——來自我國A股上市公司的經驗證據[J].軟科學,2022(6):78~84.

[32]盛明泉,汪順,張春強.“霧霾”與企業融資——來自重污染類上市公司的經驗證據[J].經濟評論,2017(5):28~39;90.

[33]肖土盛,宋順林,李路.信息披露質量與股價崩盤風險:分析師預測的中介作用[J].財經研究,2017(2):110~121.

ESG Disclosure and Stock Price Crash Risk

SHENG Ming-quan1,YU Lu1,WANG Wen-bing1,2

(1.School of Accounting, Anhui University of Finance and Economics, Bengbu,Anhui 233030,China; 2.Guanghua School of Management, Peking University, Beijing 100871, China)

Abstract:

How to prevent risk has become the focus of attention at the stage of high-quality development, so it is very important to clarify the relationship between ESG disclosure (environment, society and governance) and risk. Therefore, taking stock price crash risk as the breakthrough point, this paper examines the impact of ESG disclosure on stock price crash risk based on the data of Shanghai and Shengzhen A-share listed companies from 2010 to 2020, the research results indicate that ESG disclosure can decrease the stock price crash risk, and it mainly acts on that through reducing agency costs and improving agency efficiency. The cross-sectional test results show that, this impact of ESG disclosure is even more significant in non-SOEs, non-polluting enterprises, and enterprises with higher information disclosure quality. The conclusions provide empirical evidence for ESG disclosure to restrain stock price crash risk, and have certain implications for avoiding stock price crash risk and stabilizing the development of capital market.

Key words:

ESG disclosure;stock price crash risk;agency costs;agency efficiency;information disclosure quality

責任編輯:張建偉

吳錦丹 蕭敏娜 常明明 張士斌 張建偉 張 領

收稿日期:2022-08-08

基金項目:國家社科基金一般項目“新發展理念下中國上市公司ESG信息披露整合優化及其經濟后果研究”(21BGL097);安徽省社科規劃重點項目“新發展階段安徽打造科技創新策源地創新生態系統研究”(AHSKZ2021D25);安徽省高校協同創新項目“營商環境優化的微觀政策效應研究”(GXXT-2021-042)。

作者簡介:盛明泉(1964—),男,安徽淮南人,安徽財經大學會計學院二級教授、博士生導師,研究方向為公司治理與資本配置效率;余 璐(1995—),女,安徽六安人,安徽財經大學會計學院碩士研究生,研究方向為公司治理與財務;王文兵(1971—),男,安徽來安人,安徽財經大學會計學院博士、副教授,北京大學光華管理學院訪問學者,研究方向為資本市場財務與會計、企事業單位內部控制與上市公司ESG信息披露。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

甘肅教育(2020年14期)2020-09-11 07:57:42

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中外會展(2014年4期)2014-11-27 07:46:46

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29