營商環(huán)境對企業(yè)創(chuàng)新績效的影響研究

2023-05-30 10:48:04郭慶方厚政

技術與創(chuàng)新管理 2023年2期

郭慶 方厚政

摘 要:文章以2019—2022年創(chuàng)業(yè)板上市公司為樣本,使用固定效應模型,實證檢驗了營商環(huán)境、企業(yè)家冒險傾向與創(chuàng)新績效之間的關系,并且采用逐步回歸的方法對營商環(huán)境的中介效應進行檢驗。企業(yè)家冒險傾向的回歸系數在對創(chuàng)新投入以及創(chuàng)新績效的作用中均顯著為正,且驗證企業(yè)家冒險傾向的中介作用以及調節(jié)作用時系數也顯著為正。結果表明:企業(yè)家冒險傾向正向促進創(chuàng)新投入與創(chuàng)新績效;創(chuàng)新投入促進創(chuàng)新績效,并且創(chuàng)新投入在企業(yè)家冒險傾向與創(chuàng)新績效之間發(fā)揮部分中介作用;營商環(huán)境也在企業(yè)家冒險傾向對創(chuàng)新投入與創(chuàng)新績效的影響中起正向調節(jié)作用,并且營商環(huán)境也能正向調節(jié)創(chuàng)新投入的中介效應,即在良好的營商環(huán)境中,創(chuàng)新投入的轉化率會更高。文中將外部經濟環(huán)境納入模型,豐富了創(chuàng)新前置因素的研究。

關鍵詞:營商環(huán)境;企業(yè)家冒險傾向;創(chuàng)新投入;創(chuàng)新績效;調節(jié)效應;中介效應

中圖分類號:F 27 文獻標識碼:A 文章編號:1672-7312(2023)02-0143-08

The Influence of Business Environment on Enterprise Innovation Performance

——Based on the Mediation of Entrepreneurs Risk Tendency

GUO Qing,FANG Houzheng

(School of management,University of Shanghai for Science and Technology,Shanghai 200082,China)

Abstract:Taking the enterprises listed on the Second Board from 2019 to 2022 as a sample,this paper empirically tests the relationship between business environment,entrepreneurs risk-taking tendency and innovation performance by fixed effects model and uses the method of stepwise regression to test the intermediary effect of business environment.The regression coefficient of entrepreneurial risk-taking tendency is significantly positive in the role of innovation investment and innovation performance,and the coefficient is also significantly positive when verifying the intermediary role and regulatory role of entrepreneurial risk-taking tendency.The results show that entrepreneurs risk-taking tendency positively promotes innovation investment and innovation performance;Innovation investment promotes innovation performance,and innovation investment plays a partial intermediary role between entrepreneurs risk-taking tendency and innovation performance;The business environment plays a positive regulatory role in the impact of entrepreneurs risk-taking tendency on innovation investment and innovation performance,and the business environment can also positively regulate the intermediary effect of innovation investment.That is,in a good business environment,the conversion rate of innovation input will be higher.This paper brings the external economic environment into the model,which enriches the exploration of pre-factors on innovation.

Key words:Business environment;Entrepreneurial risk-taking tendency;Innovation investment;Innovation performance;Regulatory effect;Mediation effect

0 引言

在后疫情時代,全球正在經歷要素資源重組、經濟結構重構、競爭格局改變的新局勢[1],環(huán)境動蕩給企業(yè)帶來巨大的壓力。在激烈的市場競爭中,企業(yè)只有創(chuàng)新才能保持自己的核心競爭力[2]。因此,創(chuàng)新驅動發(fā)展也成為了學術界研究的熱點。

目前國內外已有大量文獻從企業(yè)家的角度研究對技術創(chuàng)新的影響。李四海等探討了中國企業(yè)家的技術專業(yè)背景對創(chuàng)新投入以及創(chuàng)新績效的影響[3]。楊德偉等研究發(fā)現與政治關聯(lián)較弱的企業(yè)家相比,政治關聯(lián)較強的企業(yè)家會獲得更多的貸款額度和更長的貸款期限,從而研發(fā)投入也較多[4]。康華等認為CEO的教育背景、兩職合一和政治背景促進研發(fā)支出[5]。

BARKER等發(fā)現CEO的年齡越小,投資經驗越豐富,其所在企業(yè)的研發(fā)投入越大[6]。LING研究發(fā)現CEO會通過對高管團隊的行為整合、風險傾向、責任分散和長期薪酬等途徑影響企業(yè)的創(chuàng)新績效[7]。以上文獻研究了企業(yè)家的顯性特征對創(chuàng)新績效的影響,而忽略了企業(yè)家隱形特質在創(chuàng)新過程中的作用。HIRSHLEIFER等指出,為了使企業(yè)有更好的創(chuàng)新績效,公司會更愿意雇傭自信的CEO[8]。CUSTDIO等發(fā)現CEO的管理技能水平顯著促進企業(yè)創(chuàng)新[9]。

現有文獻從創(chuàng)新者、資源的角度研究對創(chuàng)新的影響較多,而忽略了環(huán)境對創(chuàng)新主體決策的影響。唐紅祥等研究營商環(huán)境對企業(yè)績效的影響,并將營商環(huán)境具體分為行政環(huán)境、法制環(huán)境和金融環(huán)境[10]。馬德林等認為較好的營商環(huán)境的信息流動性更強,金融發(fā)展水平更高,對創(chuàng)新成果的保護制度也更加完善[11]。

綜上所述,現有文獻鮮有將企業(yè)所在環(huán)境與創(chuàng)新主體同時納入模型對創(chuàng)新績效進行研究,而宏觀市場環(huán)境的變化,給企業(yè)的經營帶來了許多不確定的變化。基于此,文中構建營商環(huán)境調節(jié)下企業(yè)家冒險傾向對創(chuàng)新投入和創(chuàng)新績效的影響模型。

1 理論分析與假設研究

1.1 企業(yè)家冒險傾向、創(chuàng)新投入與創(chuàng)新績效

企業(yè)家冒險傾向是指企業(yè)高管在面對不確定風險時,對企業(yè)的日常經營活動冒險偏好的程度[12],高管的經歷、價值觀以及個性會影響他們的選擇[13]。樂觀、能承受風險的CEO會更注重企業(yè)的創(chuàng)新經營活動,這類企業(yè)家會把較多的時間分配在企業(yè)創(chuàng)新中[14]。但是有學者對此也提出相反意見,即使是冒險傾向較高的企業(yè)家,根據“經濟人”假設,相比于有風險的創(chuàng)新,企業(yè)家還是更希望企業(yè)績效穩(wěn)步增長,而創(chuàng)新帶來的風險性則不利于企業(yè)提升績效[15]。冒險傾向較高的企業(yè)家對新想法的包容性更強,但是這種包容性并不完全體現在企業(yè)創(chuàng)新中[16]。

充足的研發(fā)資金是實現創(chuàng)新的前提,研發(fā)活動也是創(chuàng)新的核心過程[17]。王曉艷等從機構投資者異質性的角度,以創(chuàng)新投入為中介變量,探討不同類型的投資者通過創(chuàng)新投入對創(chuàng)新績效的影響[18]。機構投資者會積極參與公司治理,而創(chuàng)新投入的增加也將增加公司取得創(chuàng)新成果的可能,為企業(yè)長期帶來穩(wěn)定收益,二者在目標上具有一致性。但是,創(chuàng)新績效是指企業(yè)能將創(chuàng)新成果商業(yè)化后給企業(yè)帶來利潤,而研發(fā)投入只是此結果的前提,并不是確定的因果關系。

現有文獻關于企業(yè)家冒險傾向、創(chuàng)新投入是否促進創(chuàng)新績效存在分歧。基于對現有文獻的梳理,文中認為在創(chuàng)新驅動發(fā)展的背景下,冒險傾向較高的企業(yè)家在注重企業(yè)績效的同時,會提高公司的創(chuàng)新成果以體現自己在企業(yè)中的作用,推動企業(yè)經濟可持續(xù)發(fā)展,從而增加研發(fā)投入,推動創(chuàng)新活動的展開,繼而增加企業(yè)的創(chuàng)新績效。

因此,提出以下假設。

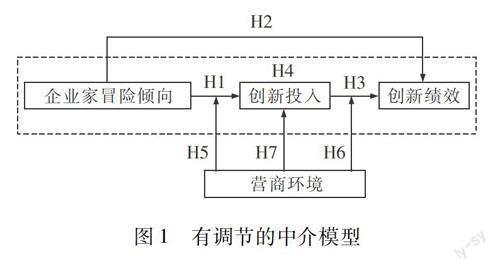

H1:企業(yè)家冒險傾向正向促進創(chuàng)新投入

H2:企業(yè)家冒險傾向正向促進創(chuàng)新績效

H3:創(chuàng)新投入正向促進創(chuàng)新績效

H4:創(chuàng)新投入在企業(yè)家冒險傾向和創(chuàng)新績效間發(fā)揮中介效應

1.2 營商環(huán)境在企業(yè)家冒險傾向、創(chuàng)新投入與創(chuàng)新績效間的調節(jié)作用

企業(yè)家的個人特質在某種程度上會影響其對公司財務管理的決策[19]。

VRIES指出組織所處的環(huán)境即營商環(huán)境是一個國家或地區(qū)軟實力的體現,不同區(qū)域的資源稟賦、經濟基礎、政治政策和區(qū)域文化導致了營商環(huán)境的差異[20]。

但是較好的營商環(huán)境意味著市場競爭更為激烈,市場的信息流動性更快,企業(yè)面臨被淘汰的壓力更大。在激烈的產品市場競爭中,企業(yè)家是否愿意冒著失敗的風險開展創(chuàng)新活動,即使創(chuàng)新成功也面臨著知識溢出的風險,企業(yè)家的冒險傾向在此過程中是否會產生積極影響,以上問題有必要進一步研究。

通過對相關文獻的梳理,研究認為,相對于較差的營商環(huán)境,較好的營商環(huán)境能提升企業(yè)家創(chuàng)新的積極性,增加研發(fā)投入,也更利于創(chuàng)新成果的產出。因此提出以下假設。

H5:營商環(huán)境正向調節(jié)企業(yè)家冒險傾向對創(chuàng)新投入的影響

H6:營商環(huán)境正向調節(jié)創(chuàng)新投入對創(chuàng)新績效的影響

1.3 營商環(huán)境對創(chuàng)新投入中介效應的調節(jié)作用

BARNEY指出,當企業(yè)處于激烈的競爭市場中,其就會充分利用資源展開創(chuàng)新活動[21]。營商環(huán)境反映的是各省份的經濟環(huán)境的狀況,企業(yè)家冒險傾向受營商環(huán)境的影響,因此創(chuàng)新投入的中介效應也不盡相同。營商環(huán)境指數高的省份,其市場的競爭程度大,信息流動快,經濟基礎穩(wěn)定,企業(yè)家在這種環(huán)境中更易于展開創(chuàng)新活動。隨著外部創(chuàng)新環(huán)境的變化,創(chuàng)新投入的中介效應也存在變化。基于以上分析,文中提出以下假設。

H7:營商環(huán)境對創(chuàng)新投入的中介效應中具有正向調節(jié)作用。

基于以上假設,文中建立一個有調節(jié)的中介模型,如圖1所示。

2 研究設計

2.1 樣本選取與數據來源

研究對象為2019—2022年創(chuàng)業(yè)板上市公司。上市企業(yè)專利數據來源于CNRDS數據庫,企業(yè)相關的其他數據來源于國泰安CSMAR數據庫。為了確保數據的可靠性,對數據進行以下預處理:①刪除樣本值缺失較多以及不符合會計準則的觀測值;②剔除在樣本區(qū)間內被ST以及退市的公司;③刪除觀測值少于4年的企業(yè);④為了防止極端值對結果的影響,對連續(xù)變量采用上下1%的縮尾處理。最終得到了632家企業(yè)的2 528個觀測值,計量軟件為Stata 15和Spss。

2.2 主要變量及其定義

文中的被解釋變量為創(chuàng)新績效,采用年度內專利(發(fā)明專利、實用新型專利和外觀設計專利)申請數量進行衡量;解釋變量為企業(yè)家冒險傾向,借鑒袁菲菲等的數據衡量方法[22],采用企業(yè)風險資產占總資產的比值對企業(yè)家冒險傾向進行測度;中介變量為創(chuàng)新投入;調節(jié)變量為營商環(huán)境,參考馬德林等的研究方法,使用王小魯等的《中國分省份市場化指數報告(2021)》中市場化指數評分來度量各地區(qū)的營商環(huán)境。文中控制了可能會對企業(yè)創(chuàng)新績效產生影響的因素,變量名稱及定義見表1。

2.3 模型構建

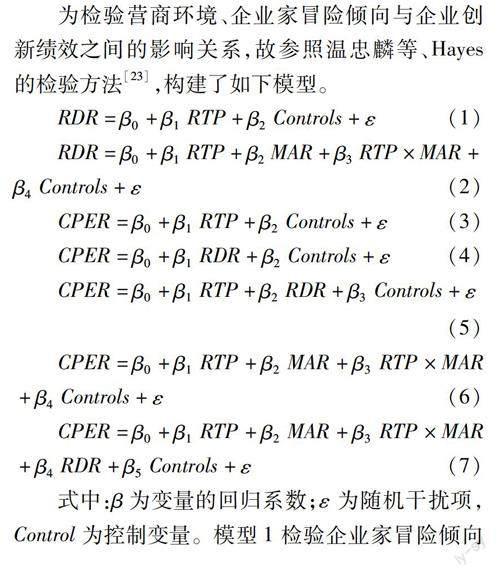

為檢驗營商環(huán)境、企業(yè)家冒險傾向與企業(yè)創(chuàng)新績效之間的影響關系,故參照溫忠麟等、Hayes的檢驗方法[23],構建了如下模型。

式中:β為變量的回歸系數;ε為隨機干擾項,Control為控制變量。模型1檢驗企業(yè)家冒險傾向對創(chuàng)新投入的影響;模型2檢驗營商環(huán)境對企業(yè)家冒險傾向與創(chuàng)新投入的調節(jié)作用;模型3檢驗企業(yè)家冒險傾向對創(chuàng)新績效的影響;模型4檢驗創(chuàng)新投入對創(chuàng)新績效的影響;模型5檢驗創(chuàng)新投入在企業(yè)家冒險傾向與創(chuàng)新績效之間的中介效應;模型6檢驗營商環(huán)境對企業(yè)家冒險傾向與創(chuàng)新績效的調節(jié)作用;模型7是全要素模型,檢驗營商環(huán)境對創(chuàng)新投入中介效應的調節(jié)作用。

3 實證分析

3.1 描述性統(tǒng)計與相關性分析

3.1.1 描述性統(tǒng)計分析

文中變量的描述性統(tǒng)計結果見表2。

由表2可知,企業(yè)之間的創(chuàng)新績效存在較大差異。營商環(huán)境的標準差說明不同地區(qū)之間的營商環(huán)境差異較大,地區(qū)之間市場發(fā)展不平衡,這也為后續(xù)的實證分析提供了研究基礎。應收賬款是企業(yè)流動資金的重要組成部分,反映了企業(yè)資金的周轉速度以及企業(yè)的經營現狀,而不同企業(yè)的應收賬款差異較大,說明企業(yè)之間的經營現狀存在較大差異。其余變量也反映了企業(yè)之間的差異,但是差異較小。

3.1.2 相關性分析

在進行回歸分析前,文中對主要變量進行相關性分析,見表3。

從檢驗的結果看,企業(yè)家冒險傾向與創(chuàng)新績效正相關,相關系數為0.036,且在10%置信水平下顯著。創(chuàng)新投入與創(chuàng)新績效正相關,相關系數為0.063,且在1%置信水平下顯著,初步驗證文中假設。其余主要變量之間的相關性系數均小于0.2,說明模型不存在嚴重的多重共線性問題。

3.2 層級回歸分析

表4為層級回歸分析結果1,被解釋變量均為創(chuàng)新投入。其中,表4(1)中只加入了控制變量,除了應收賬款和盈利能力,其余控制變量對創(chuàng)新投入的影響均顯著。

表4(2)中加入了解釋變量企業(yè)家冒險傾向,結果顯示企業(yè)家冒險傾向對創(chuàng)新投入具有正向影響。企業(yè)家內在的冒險精神決定了其對創(chuàng)新的態(tài)度,創(chuàng)新的未知性、風險性在具有冒險精神的企業(yè)家看來,可能會為他們帶來更長遠的利益,這也符合企業(yè)盈利的目的,驗證了假設1。表4(3)交互項系數說明營商環(huán)境在企業(yè)家冒險傾向與創(chuàng)新投入的關系中具有正向調節(jié)作用,營商環(huán)境是企業(yè)生存發(fā)展的大背景,良好的營商環(huán)境在一定程度上會降低創(chuàng)新對企業(yè)帶來的風險,對追求企業(yè)創(chuàng)新的企業(yè)家來說更是錦上添花,驗證了假設5。

表5為層級回歸分析結果2,被解釋變量均為創(chuàng)新績效。

其中,表5(1)只加入了控制變量,結果顯示,營銷力度、盈利能力、企業(yè)規(guī)模對創(chuàng)新績效的的影響不顯著。固定資產、應收賬款和主營業(yè)務收入正向影響創(chuàng)新績效,資產負債率和資產周轉率會抑制創(chuàng)新績效。表5(2)顯示,企業(yè)家冒險傾向正向影響創(chuàng)新績效。企業(yè)家冒險傾向體現了企業(yè)家的內在特質,這類企業(yè)家往往更注重于企業(yè)的長遠利益,不會因為眼前短暫穩(wěn)定的企業(yè)利益,而放棄具有風險但有利于企業(yè)可持續(xù)發(fā)展的創(chuàng)新,而創(chuàng)新也極有可能為企業(yè)帶來巨大的創(chuàng)新績效,驗證了假設2。

表5(3)加入了中介變量創(chuàng)新投入,結果顯示,創(chuàng)新投入正向影響創(chuàng)新績效。

表5(4)結果顯示,解釋變量與中介變量依然顯著正向影響創(chuàng)新績效,但解釋變量的回歸系數下降,說明存在部分中介作用,即創(chuàng)新投入在企業(yè)家冒險傾向與創(chuàng)新績效之間發(fā)揮部分中介作用,企業(yè)家具有的冒險精神會使企業(yè)家關注能為企業(yè)帶來長久利益的創(chuàng)新,但是部分創(chuàng)新活動的風險性會比能為企業(yè)帶來收益的可能性更高,某種程度上對企業(yè)創(chuàng)新績效的增加并不明顯,驗證了假設4。表5(5)結果說明營商環(huán)境在企業(yè)家冒險傾向與創(chuàng)新績效的關系中存在正向調節(jié)作用,驗證了假設6。

表5(6)為文中的全要素模型,即在加入解釋變量、中介變量、調節(jié)變量以及交互項之后結果依然顯著。

為進一步檢驗中介作用,文中使用Spss進行逐步回歸法進行中介效應的檢驗,檢驗結果見表6。在模型1中,企業(yè)家冒險傾向作為自變量預測因變量創(chuàng)新績效時t值顯著說明總效應顯著;在模型2中,當放入中介變量創(chuàng)新投入后,中介變量對創(chuàng)新績效的作用依然顯著,而自變量的回歸系數降低,說明創(chuàng)新投入(RDR)在企業(yè)家冒險傾向與創(chuàng)新績效之間具有部分中介作用,且中介作用顯著,假設4再次通過驗證。

3.3 有調節(jié)的中介分析

參考PREACHER等提出的方法[24],使用Spss中Process程序的Model 8進行有調節(jié)的中介檢驗,檢驗結果見表7。當MAR取低水平(均值減一倍標準差)時,中介效應為0.003 5,當MAR取平均水平(標準差)時,中介效應為0.003 7,當MAR取高水平(均值加一倍標準差)時,中介效應為0.003 9,由此可知,隨著調節(jié)變量(MAR)增加,中介效應也逐漸增加,說明營商環(huán)境越好,創(chuàng)新投入的中介作用越顯著。結果顯示,差異值確實為正,且在95%置信區(qū)間(0.156 2~2.046 1)不包括0,有調節(jié)的中介作用差異性顯著,驗證了假設7。

3.4 穩(wěn)健性檢驗

鑒于2019—2022年營商環(huán)境的市場化指數以2016年為基期,為了檢驗結論的可靠性,現選擇調整樣本期作為穩(wěn)健性檢驗,將樣本期調整為2012—2015年,穩(wěn)健性檢驗結果見表8,回歸系數及顯著性水平無明顯變化,說明文中模型具有一定的穩(wěn)健性。

4 結語

1)企業(yè)家冒險傾向正向促進創(chuàng)新投入與創(chuàng)新績效;創(chuàng)新投入促進創(chuàng)新績效,且創(chuàng)新投入在企業(yè)家冒險傾向與創(chuàng)新績效之間發(fā)揮部分中介作用;營商環(huán)境在企業(yè)家冒險傾向對創(chuàng)新投入與創(chuàng)新績效的影響中起正向調節(jié)作用,并且營商環(huán)境能正向調節(jié)創(chuàng)新投入的中介效應,即在良好的營商環(huán)境中,創(chuàng)新投入的轉化率會更高。

2)企業(yè)家冒險傾向體現的是一個企業(yè)高管的內在特質,內在特質往往決定了一個企業(yè)發(fā)展的方向,決定企業(yè)是否能走上創(chuàng)新之路,決定在創(chuàng)新過程中的投入程度;營商環(huán)境是影響企業(yè)創(chuàng)新不可忽視的外部因素[25],良好的營商環(huán)境使得企業(yè)在創(chuàng)新的道路上“順風順水”,為企業(yè)減少許多不必要的阻礙,即為企業(yè)減輕了不少創(chuàng)新的“隱性成本”。當具有冒險傾向的企業(yè)家遇到了良好的營商環(huán)境,創(chuàng)新的效率又會事半功倍。

3)參與市場活動的各個主體需要營造積極的營商環(huán)境,為企業(yè)提供良好的創(chuàng)新氛圍[26]。優(yōu)化營商環(huán)境是一個系統(tǒng)工程,是一個漸進的過程[27]。政府應該建立健全的市場制度,因地制宜,揚長避短,充分發(fā)揮當地的資源優(yōu)勢,堅持依法行政,強化公平競爭,使國內市場更有活力。在此過程中,企業(yè)作為市場的主體,應該嚴格遵守市場秩序,堅決抵制違法行為。

4)管理者要充分調動自己的創(chuàng)新意識,時刻關注市場動向,使企業(yè)保持在行業(yè)的前端。研發(fā)投入是企業(yè)獲得創(chuàng)新成果的前提,企業(yè)家應適當增加企業(yè)的研發(fā)投入,提高創(chuàng)新成果轉化的效率。管理者在創(chuàng)建自己的團隊時,不應局限于年齡、性別、學歷、工作經歷等顯性特質,更應注重團隊成員的隱形特質。

參考文獻:

[1] 陳麗姍,傅元海.融資約束條件下技術創(chuàng)新影響企業(yè)高質量發(fā)展的動態(tài)特征[J].中國軟科學,2019(12):108-128.

[2]徐秋晨.后疫情時代數字經濟發(fā)展變革與江西對外貿易數字化轉型[J].價格月刊,2022(06):88-94.

[3]李四海,陳旋.企業(yè)家專業(yè)背景與研發(fā)投入及其績效研究——來自中國高新技術上市公司的經驗證據[J].科學學研究,2014,32(10):1498-1508.

[4]劉圻,楊德偉.民營企業(yè)政治關聯(lián)影響研發(fā)投資的實證研究——來自深市中小板的證據[J].財政研究,2012(05):61-65.

[5]康華,王魯平,康健.基于高階理論的企業(yè)家特征與研發(fā)支出關系研究[J].經濟經緯,2012(06):82-86.

[6]BARKER V L,MUELLER G C.CEO characteristics and firm R&D spending[J].Management Science,2002,48(06):782-801.

[7]LING Y,SIMSEK Z,LUBATKIN M H,etal.Transformational leaderships role in promoting corporate entrepreneurship:Examining the CEO-TMT interface[J].Academy of Management Journal,2008,51(03):557-576.

[8]HIRSHLEIFER D,TEOH A.Are overconfident CEOs better innovators?[J].The Journal of Finance,2018,67(04):1457-1498.

[9]CUSTDIO C,FERREIRA M A,MATOS P.Do general managerial skills spur innovation?[J].Social Science Electronic Publishing,2013,24(04):543-570.

[10]唐紅祥,李銀昌.稅收優(yōu)惠與企業(yè)績——營商環(huán)境和企業(yè)性質的調節(jié)效應[J].稅務研究,2020(12):115-121.

[11]馬德林,柳希望,徐嘉鈺.營商環(huán)境、稅收激勵與企業(yè)創(chuàng)新[J].財會通訊,2022(08):45-50.

[12]齊秀輝,王毅豐,孫政凌.雙元創(chuàng)新、企業(yè)家冒險傾向與企業(yè)績效研究[J].科技進步與對策,2020,37(16):104-110.

[13]WANG G,HOLMES R M,OH I,et al.Do CEOs matter to firm strategic actions and firm performance?A meta-analytic investigation based on upper echelons theory[J].Social Science Electronic Publishing,2007,13(02):167-183.

[14]GRAHAM J R,HARVEY C R,Puri M.Managerial attitudes and corporate actions[J].Social Science Electronic Publishing,2012,4(01):122-141.

[15]FEIST G J.A meta-analysis of personality in scientific and artistic creativity.Personality and Social Psychology Review,1998,2(04):290-309.

[16]CAIN M D,MCKEON S B.CEO personal risk-taking and corporate policies[J].Social Science Electronic Publishing,2012,4(02):98-112.

[17]SUNDER J,SUNDER S V,ZHANG J.Pilot CEOs and corporate innovation[J].Journal of Financial Economics,2017,123(01):209-224.

[18]王曉艷,溫東子.機構投資者異質性、創(chuàng)新投入與企業(yè)績效——基于創(chuàng)業(yè)板的經驗數據[J].審計與經濟研究,2020,35(02):98-106.

[19]YONKER M.Behavioral consistency in corporate finance:CEO personal and corporate leverage[J].Journal of Financial Economics,2012,16(01):113-132.

[20]VRIES M.Personality,culture and organizations[J].John Wiley & Sons,Inc.2015,3(07):43-61.

[21]BARNEY J B.Firm resources and sustained competitive advantage[J].Advances in Strategic Management,1991,17(01):3-10.

[22]袁菲菲,謝永珍.企業(yè)家冒險傾向、區(qū)域冒險精神與企業(yè)創(chuàng)新——一個有調節(jié)的中介模型[J].科技進步與對策,2022,39(09):83-93.

[23]溫忠麟,侯杰泰,張雷.調節(jié)效應與中介效應的比較和應用[J].心理學報,2005(02):268-274.

[24]PREACHERKJ,RUCKERDD,HAYESAF.Addressing moderated mediation hypotheses:Theory,methods,and prescriptions[J].Multivariate Behavioral Research,2007,42(01):185-227.

[25]陳敏靈,謝小艷.科技型中小企業(yè)創(chuàng)新活力的影響因素分析[J].技術與創(chuàng)新管理,2021,42(06):607-615.

[26]朱海英,黃麗.供應鏈關系資源、融資約束與企業(yè)創(chuàng)新投入[J].技術與創(chuàng)新管理,2022,43(04):379-387.

[27]馬颯,陶晶晶.對外直接投資、技術升級與中國企業(yè)績效提升[J].技術與創(chuàng)新管理,2022,43(04):431-440.

(責任編輯:王強)

收稿日期:2022-05-12

作者簡介:郭慶(1998—),女,河南周口人,碩士研究生,主要從事技術創(chuàng)新管理、科技金融、技術經濟及管理方面的研究工作。