我國地方政府公共服務支出“回彈效應”:機制與檢驗

2023-05-30 10:48:04龐偉岳樹民孫玉棟

當代經濟科學 2023年2期

龐偉 岳樹民 孫玉棟

摘要:從2003年中央政府明確提出“建立預算績效評價體系”,到2018年強調加快建成全方位、全過程、全覆蓋的預算績效管理體系,中國的財政資金使用效益得到了顯著的提升。由于預算績效管理提質增效與健全國家公共服務制度體系緊密相關,因此財政支出效率的變化會影響地方政府的公共服務投入意愿。首先,借鑒能源回彈效應,從收入效應與替代效應兩方面闡釋財政支出效率影響公共服務投入規模的理論機制。其次,利用2007—2019年中國31個省份相關數據建立實證模型,分析得到地方政府公共服務支出效率和支出比重之間存在著顯著的倒U型關系,即地方政府公共服務支出效率在達到一定的臨界值前,支出效率提高會促進當地公共服務支出比重的增加,表現為“直接回彈效應”;而在地方政府公共服務支出效率超過這一臨界點后,公共服務支出比重則會不增反減。另外,某地的經濟增長預期目標越高,效率改善帶來的“替代效應”會越快地超過“收入效應”,導致在一個較低的支出效率值下,支出比重隨之下降,因此地方政府經濟增長目標約束會對支出效率和支出比重的倒U型關系產生調節效應,說明中國公共服務支出效率的提升也并不一定會促進地方政府增加相應的財政投入,導致這種變化的原因是地方政府較強的經濟競爭壓力和較低的財政自主度水平。

關鍵詞:公共服務;地方政府;預算管理;回彈效應;支出效率

文獻標識碼:A文章編號:1002-2848-2023(02)-0044-14

為平衡經濟社會發展需求與解決能源短缺、環境污染等問題,通常認為提高能源效率是最有效的途徑。但是,大量的事實和研究表明,雖然能源效率不斷提高,但是實際節能量少于預期。這種能源效率得到明顯改善,能源消耗量并沒有顯著減少甚至不降反增的現象被稱為“回彈效應”[1]。近年來,中國經濟增速放緩,財政收支壓力日益加重,進一步加重了地方政府的生產性支出偏向,不利于基本公共服務供給水平的提高。為此,在“十四五”和今后一段較長的時期,深化預算管理制度改革將成為建立現代財政制度的重點領域,因為推動財政支出標準化、促進預算績效管理提質增效與健全國家公共服務制度體系緊密相關。

從2003年中央政府明確提出“建立預算績效評價體系”,到2018年強調加快建成全方位、全過程、全覆蓋的預算績效管理體系①,中國預算績效管理制度不斷完善,財政支出效率顯著提高[2]。結合能源“回彈效應”,地方政府是否會因為公共服務支出效率的改善而增加公共服務財政投入呢?從2006年開始,中國將約束性增長目標調整為預期性目標后,省以下經濟增長任務卻“層層加碼”,進一步加重了地方政府偏好基礎設施建設、輕視基本公共服務供給[3],這也可能影響公共服務支出的“回彈效應”。

本文的邊際貢獻主要包括兩點:第一,借鑒能源回彈效應的影響機理,從收入效應與替代效應兩方面闡釋并檢驗了公共服務支出效率如何影響公共服務財政投入;第二,從公共服務支出“回彈效應”的角度,解釋了地方政府經濟增長目標管理對公共服務供給的影響路徑,豐富了相關的理論研究。

一、文獻綜述與理論機制

(一)財政支出效率對公共服務財政投入的影響機制

第二代財政聯邦主義認為財政分權可以激勵地方政府進行制度和技術創新,促使其將注意力從轉移支付和中央政府的需求轉移到本轄區居民的需求與偏好上[4]。國內部分研究也表明,財政分權水平與地方政府福利性財政支出效率呈現正向因果關系[5]。但由于晉升職位有限,中國的晉升錦標賽具有“贏家通吃”和“零和博弈”的特征,使得地方官員在注重本地區的經濟增長的同時,會盡量避免本地區的經濟增長給其他參與競爭的官員所在地區帶來正的外部性,這就使得在區域競爭的過程中會損失掉部分的經濟效率[6]。

由此可以看出,財政分權和官員晉升激勵會同時影響地方財政支出結構與支出效率。在此前提下,假設公共支出效率可以改變政府的財政投入規模,就可以構成一個完整的中介效應的分析框架,即財政分權、晉升激勵通過公共支出效率影響地方政府的財政資源配置。進一步整理發現,關于財政支出效率對財政支出規模影響的研究并不多,且未對公共支出效率提高導致地方政府財政支出比重非線性變化的機制進行解釋[7-8]。中國地方政府具有生產性支出偏向,即更愿意增加生產性支出,減少民生性支出。而作為一種有限的財政資源,節能減排的預期目標與地方政府較低的公共服務支出傾向是類似的。由此,本文將根據“能源回彈效應”的影響機制對公共服務支出效率如何影響財政投入進行解釋。

能源“回彈效應”最早的研究證明了英國煤炭使用效率的提高不但不能減少對煤炭的使用,反而使煤炭的使用量增加[9],而之后的研究對此提出了四種能源回彈效應的作用機制,分別為直接回彈效應、間接回彈效應、經濟系統層面回彈效應和轉換效應。其中,直接回彈效應是指能源使用效率提高導致能源產品和服務的價格降低,進而使得能源的消費需求增加,即收入效應;間接回彈效應則強調價格降低所節約的成本,會被用于其他商品和服務,這也會導致能源需求的增加,這種影響為替代效應[10]。

隨著民生性支出效率的提高,在“價格效應”的影響下,公共服務支出的增加會使得醫療衛生等公共服務價格下降[11-12]。因此,消費者會增加相關公共服務的消費需求,進一步促使地方政府增加改善民生的財政投入,表現出與“直接回彈效應”相同的變化。

由于居民效用函數嚴格擬凹,居民消費符合邊際效用遞減規律。已有文獻指出,居民邊際效用遞減是導致消費者厭膩感的因素之一[13]。所謂的厭膩感,是指消費者重復消費的效用感、享樂感或滿意度顯著下降,負面感知逐步抑制正面感知的主觀情緒體驗[14],中國互聯網普及與應用對居民幸福感的影響就符合邊際效用遞減規律[15]。這表明,雖然公共物品供給增加會提高居民效用,但是由于邊際效用遞減,在超過最優供給規模的臨界點后,地方政府進一步增加公共服務支出,居民公共服務的滿意度甚至會不增反減。為此,地方官員會盡可能地根據公共服務支出效率,將相應的民生財政投入規模維持在居民滿意度最高的水平。若公共服務支出效率繼續改善,為了保持居民效用不超過臨界點,地方政府甚至還會減少民生性支出規模,相應所節約得到的財政資源就會用于政府投資和經濟建設。實際上,中國地方政府在積極帶動空間城鎮化促進經濟增長的同時,卻消極應對人口城鎮化[16]。為了落實以人為核心的新型城鎮化

《國務院關于實施支持農業轉移人口市民化若干財政政策的通知》(國發〔2016〕44號)強調,強化地方政府尤其是人口流入地政府的主體責任,建立健全支持農業轉移人口市民化的財政政策體系,將持有居住證人口納入基本公共服務保障范圍,創造條件加快實現基本公共服務常住人口全覆蓋。“十四五”規劃也強調,要“按照常住人口規模和服務半徑統籌基本公共服務設施布局和共建共享,促進基本公共服務資源向基層延伸、向農村覆蓋、向邊遠地區和生活困難群眾傾斜”。,

近年來中國中央政府要求地方政府健全支持非戶籍人口市民化的財政政策體系,促進非戶籍常住人口有序實現市民化,使其與城鎮居民享有同等權利,但這勢必需要地方政府大幅增加公共服務財政支出[17]。這種變化與“間接回彈效應”相似,即為“替代效應”。

(二)經濟增長預期目標的調節作用

為了保持經濟增長朝著預設的方向發展,包括中國在內的許多國家都會對本國經濟增長進行預期管理。已有研究表明,中國地方經濟增長目標雖然可以正向影響本地實際經濟增長走勢,但“層層加碼”加上組織資源稀缺,導致地方政府傾向于采取短期經濟行為,例如扭曲財政支出結構、過度增加基礎設施投資等[18],

這進一步強化了公共服務支出效率的“替代效應”。不過,當公共政策造成一些群體所享受的公共服務水平和社會福利供給水平下降時,

往往會誘發社會不穩定事件[19],不符合中央政府的預期目標。為此,近年來中國地方官員考核體系也提出要糾正單純以經濟增長速度評定政績的偏向

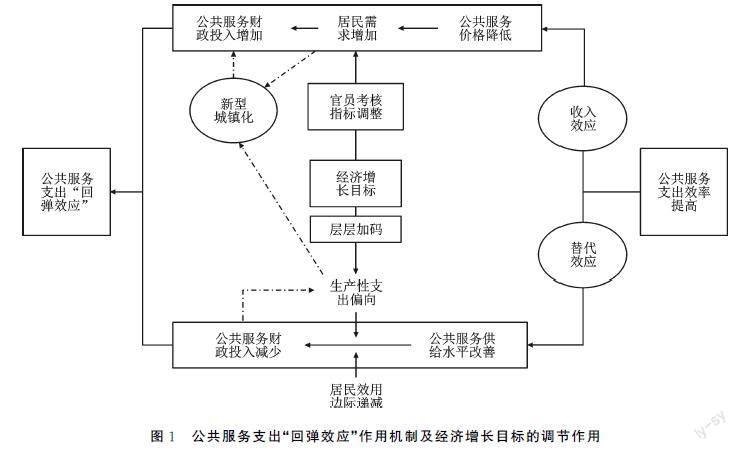

2013年12月6日,中共中央組織部頒布《關于改進地方黨政領導班子和領導干部政績考核工作的通知》,其中明確提到“不能僅僅把地區生產總值及增長率作為考核評價政績的主要指標,不能搞地區生產總值及增長率排名”。。如圖1所示,即使地方政府制定了“層層加碼”的經濟增長預期目標,也會為了滿足居民基本公共服務需求、維持社會穩定的目的,保持一定規模增長的民生改善財政投入。

圖1公共服務支出“回彈效應”作用機制及經濟增長目標的調節作用

二、理論模型和研究假設

(一)基本模型

本部分主要基于Rosen-Roback空間均衡模型[8],分析公共服務支出效率、經濟增長預期目標對民生性財政支出的影響。基本模型包含生產、住房和地方政府三個部門。

maxYθititU1-θitit(1)

其中,假定地方政府目標函數分為經濟增長(Yit)和居民福利水平(Uit)兩部分,i和t分別表示地區和年份,其中θit表示地方政府經濟發展偏向,其值越大,說明地方政府目標函數中GDP所占的權重越大。

Yit=AitK1-α-βit(δNit)αLβitγG1-γpit?(2)

其中,生產函數的生產要素除了勞動力(δNit)、土地(Lit)和資本(Kit)之外,還包括政府生產性支出(Gpit),這四類生產要素的產出彈性分別為α、β、1-α-β和1-γ。另外,δ為勞動力人口比重。

Uit=AitCit/ττH1-τit?(3)

其中,Uit包括地區公共服務水平(Ait)、居民一般消費品消費(Cit)和住宅消費(Hit)三部分。Hit可以表示為單位人口居民用地面積,τ表示居民消費中一般消費品比重。

Ait=ρGsit/[α-ατ+βδNit]gsit?(4)

其中,地區公共服務水平由居住地區外生條件(ρ)、總人口(Nit)、地方政府公共服務支出規模(Gsit)和支出效率(gsit)等決定。

Gsit=φitGit=φitrpitλitLit+rsit(1-λit)Lit?(5)

其中,φit表示公共服務支出占財政總支出(Git)的比重,生產性支出比重則為1-φit。假定地方政府財政支出依賴財政收入規模,而財政收入主要來源于土地租金收入,rpit、rsit分別表示單位投入生產用地和居住用地的土地租金,λit表示生產用地占全部建設土地的比重。

假設地方政府在提高當地經濟發展的同時,需要兼顧公共服務供給的改善。通過最大化地方政府的目標函數,可以計算得到地方政府公共服務支出比重,即

φit=γα+β1-θit/

{γα+β1-θit+(1-γ)θit+(gsit+τ)1-θit/gsit}(6)

按照已有研究的參數賦值[8],由式(6)可以對公共服務支出效率與支出比重關系進行數值模擬,得到φit/gsit>0,這說明隨著地方政府公共服務支出效率的改善,當地居民公共服務滿意度會相應提高,用于促進民生的財政支出比重會相應增加,表現為收入效應。

(二)居民效用函數的修正

在式(1)中,地方政府目標函數中的生產函數和居民效應函數都假定與地方政府的財政支出呈正向作用關系,即Yit/Gpit>0,Uit/Gsit>0,因而地方政府需要在經濟發展和居民福利之間進行平衡。但如前文所述,在居民效用函數達到一定水平后,進一步增加公共服務財政投入規模,居民效用會不增反減,式(3)不再適用。此時,地方政府公共服務支出規模和效率與居民效用呈反向關系,即Uit/gsit<0,Uit/sit<0。這說明,即使保持公共服務支出規模不變,支出效率的提高也會使得居民效用下降。此時,地方政府減少民生性支出規模不僅可以保持居民效用不超過臨界點,而且還可以利用所節約得到的財政資源進行經濟建設,提高經濟增長水平。由此,本文提出以下研究假設:

H1a:隨著中國公共服務支出效率的提高,地方政府民生性支出的比重先增加后減少,呈倒U型變化。

H1b:隨著中國公共服務支出效率的提高,地方政府民生性支出的比重不會呈倒U型變化。

(三)經濟增長預期目標的引入

由式(6)可以得出φit/θsit<0,即地方政府越偏重于GDP,就會使得當地公共服務支出比重越低。θit既可以表示在t期內地方政府的經濟發展偏向,也可以作為t+1期期初制定當地經濟增長預期目標時對未來收益的評價,其值越大,表明官員能夠通過經濟績效獲得政治晉升的可能性越大。根據已有研究[20],本文假定在第t期期初地方政府公布的預期經濟增長目標為Xit,其所能為官員在政治晉升中帶來預期收益為

Yit=AXit(7)

其中,A>0,且為常數,這一收益可以看作縱向委托—代理關系中的經濟績效基本標準,是上級政府下達的政治任務。但地方官員的任免和提拔并不局限于當地GDP的增長情況,還會較之鄰近省份或者經濟相當省份的經濟發展情況。本文假設Dit為t期其他地區經濟預期目標平均值與本地區的差異,其值越大,表明當地的預期經濟增長目標相對于其他地區的差異越大。當預期目標較低時,地方政府會承擔獲得政治晉升的機會成本,而當預期目標較高時,當地也需要通過加大稅收優惠等稅收支出的方式吸引資本。本文將其計作C(Dit),且C′(·)>0,C″(·)>0。到了t+1期期初,假定地方政府會根據t期的經濟績效差距調整預期經濟增長目標,即

Xit+1=Xit+Dit(8)

此時,官員在經濟增長預期目標中所獲得的價值為V(Xit):

V(Xit)=maxDitAXit-C(Dit)+θitV(Xit+1)(9)

由以上模型可知,經濟增長預期目標就使得地方官員要在預算約束方程式(7)下,通過選擇Dit,最大化式(9)。本文假定t期三個地區地方官員對經濟增長的偏好和激勵程度依次增加,分別為

θ1>θ2>θ3。當經濟增長預期目標差距的邊際成本等于邊際效益時,式(9)可以整理成歐拉方程:

C′(Dit)=θitC′(Dit+1)+A?(10)

通過變量代換,式(10)的穩態水平為

C′D1=Aθ11+θ2+θ2θ3/(1-θ1θ2θ3)(11)

C′D2=Aθ21+θ3+θ1θ3/(1-θ1θ2θ3)(12)

C′D3=Aθ31+θ1+θ1θ2/(1-θ1θ2θ3)(13)

由于C″(·)>0,θ1>θ2>θ3,可以證明D1>D2>D3。這說明,某地區與其他地區存在的預期經濟績效差距越大,該地區地方政府越會提高經濟發展在目標函數中的權重。由式(6)可知,地方政府公共服務支出比重與經濟發展的權重成反比。一方面,當本地區受到近年來官員績效考核指標調整的影響,制定的經濟增長目標與其他地區差距較小時,當地經濟發展的權重較低,增加民生財政投入傾向相對增強,這就正向促進了公共服務支出效率的收入效應。另一方面,當地經濟增長目標超過其他地區過多,說明經濟發展的權重很高,相應地會降低當地用于公共服務的投入,即為替代效應。由此,本文提出以下研究假設:

H2a:地方政府經濟增長預期目標會加強公共服務支出效率的收入效應。

H2b:地方政府經濟增長預期目標會加強公共服務支出效率的替代效應。

三、模型選擇與變量說明

(一)模型選擇

為了驗證公共服務財政投入的倒U型變化,本文引入地方政府公共服務支出效率及其平方項作為核心解釋變量,建立雙向固定效應模型,具體如下:

rsit=α1lteit+α2lte2it+α3Zit+μi+μt+εit?(14)

其中,被解釋變量rsit為地區i在t年的公共服務支出占一般公共預算支出的比重。為了避免內生性的影響,核心解釋變量lte和lte2為滯后一期公共服務支出效率值及其平方項,Zit是模型的控制變量,ui和ut為個體和時間異質性的截距項,εit為隨機擾動項。另外,為了分析地方政府經濟增長預期目標的調節作用,本文首先設定了調節變量經濟增長預期目標變量ggijt,并在基準模型的基礎上納入滯后一期經濟增長預期目標變量lgijt,與lte和lte2形成交互項。具體的模型如下:

rsit=α1lteit+α2lte2it+α3lgijt+α4lteit×lgijt+α5lte2it×lgijt+α6Zit+μi+μt+εit(15)

(二)變量說明

1.被解釋變量

本文采用地方政府中民生性支出占全部財政支出的比重rs作為被解釋變量,而民生性支出所涉及的公共服務范圍則參考“十四五”規劃

“十四五”規劃提出,要“聚焦教育、醫療、養老、撫幼、就業、文體、助殘等重點領域,推動數字化服務普惠應用,持續提升群眾獲得感”。,界定為地方政府一般公共預算支出中的教育、文化體育與傳媒、社會保障和就業、醫療衛生、環境保護、城鄉社區事務等六項財政支出。

2.核心解釋變量

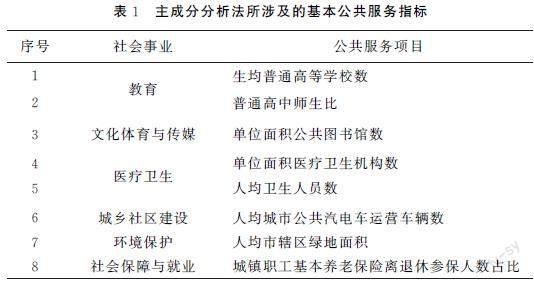

參考國內大多數學者的研究,本文采用數據包絡分析(data?envelopment?analysis,DEA)方法,以被解釋變量所涉及的六項財政支出的人均值作為投入指標,將當年地區公共服務供給水平ser作為產出指標,建立了以產出為導向的多階段DEA模型,計算地方政府的公共服務支出效率值te。其中,本文采用主成分分析法并通過KMO與Bartlett檢驗、坐標平移消除負數影響等方式[21-22],測量了地方政府的公共服務供給水平。選取對應的基本公共服務指標如表1所示

《國務院關于財政農業農村資金分配和使用情況的報告》中提到,2016—2019年全國財政一般公共預算累計安排農業農村相關支出6.07萬億元。但相對地,2016—2019年全國財政累計支出85.06萬億元,占比僅7.1%左右。考慮到這一點,本文在測算公共服務供給水平的指標體系中盡可能地選取集中在城鎮地區的基本公共服務項目。。

另外,本文按照地方政府基本公共服務支出責任的分擔比例,將全國31個省份(不包括中國香港、澳門和臺灣)分為Ⅰ類、Ⅱ類和Ⅲ類地區,財政壓力依次增加

根據《國務院辦公廳關于印發基本公共服務領域中央與地方共同財政事權和支出責任劃分改革方案的通知》(國辦發〔2018〕6號),Ⅰ類地區包括北京、上海、天津、江蘇、浙江和廣東6個省份,Ⅱ類地區包括河北、山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南、海南、遼寧、福建、山東13個省份,Ⅲ類地區包括內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆12個省份。。如圖2所示,

2007—2019年Ⅰ類地區公共服務供給水平平均值為6.29,Ⅱ類、Ⅲ類地區依次為3.87和3.67,全國平均水平為4.26。但從人均財政

投入的支出效率來看,Ⅱ類地區和Ⅰ類地區的綜合效率值要顯著高于Ⅲ類地區。這說明,公共服務供給水平越高的地區,并不總是綜合效率值越高。綜合效率(te)=純技術效率(pt)×規模效率(se),其中純技術效率是決策單元由于管理和技術等因素影響的生產效率,規模效率是由于決策單元投入規模等因素影響的生產效率。從圖2中的純技術效率值可以看出,在2012年以后Ⅰ類地區各省份平均值大于Ⅱ類地區,而規模效率值Ⅰ類地區顯著低于Ⅱ類、Ⅲ類地區,表明Ⅰ類地區的公共服務財政投入規模效益遞減更加嚴重。

3.調節變量

本文設定當期地方政府經濟增長預期目標變量ggijt,用以衡量地方政府的“相對績效”。

ggijt=(agit-aagjt)/agit(16)

其中,agit表示t年年初地方政府i在政府工作報告中公布經濟預期增長率,aagjt分別為Ⅰ類、Ⅱ類和Ⅲ類地區中所有省份經濟預期增長率的平均值,j表示三類地區。

4.控制變量

本文的控制變量主要分為兩類,一類為政治因素變量,另一類為經濟因素變量。政治因素變量中,晉升激勵(gre)是一個以GDP增長率、財政盈余與失業率為基礎的官員晉升激勵指數[23]。當某省前一年的GDP增長率或財政盈余小于其所在地區的加權平均值時,賦值1,反之賦值0;當某省區的失業率大于其所在地區的加權平均值時,賦值1,反之賦值0。該指標的取值范圍在0~3之間,分值越高代表晉升激勵程度越大,地方政府相互之間競爭的傾向越強。此外,本文也將黨委書記的任期(sec)和中央補助收入占地方一般公共預算收入的比重(tra)作為政治因素的控制變量。在經濟因素中,由于中國實行“量入為出”的預算編制原則

《中華人民共和國預算法》第三十五條規定,“地方各級預算按照量入為出、收支平衡的原則編制”。,并且考慮到居民消費對財政收入、人口城鎮化對基本公共服務供給的影響,本文還選取了稅收收入增長率tax、地區社會消費品零售總額增長率(con)和城鎮人口占地區常住人口的比例(ur)這三個控制變量。

(三)樣本選擇和數據說明

2007年中國實施政府收支科目分類改革,且2020年受到新冠病毒感染疫情影響,地方政府財政支出波動較大,因此本文的回歸中僅采用2007—2019年中國31個省份的面板數據。數據主要來源于中山大學嶺南學院產業與區域經濟研究中心數據庫、各省份歷年政府工作報告及歷任黨委書記履歷、《中國財政年鑒》、國家統計局和中經網統計數據庫等。變量描述性統計結果見表2。

四、實證結果分析

(一)基準模型回歸結果

本文在基準模型中對公共服務支出的“回彈效應”進行了檢驗,如表3第(1)(2)列的結果所示。在5%的顯著性水平下,滯后一期的地方政府公共服務支出效率對公共服務支出比重表現出顯著的正向影響,而其平方項則對被解釋變量產生顯著的負向影響,這說明隨著地方政府公共服務支出效率的提高,“收入效應”逐漸減弱,“替代效應”逐漸增強,當地用于公共服務的財政支出比重會先增加后減少,因而公共服務支出效率和支出比重之間存在著顯著的倒U型關系,這印證了假設H1a,相對地假設H1b則不成立。

為了檢驗地方政府經濟增長預期目標對公共服務支出“回彈效應”的調節作用,本文在基準模型中引

入變量lg,并與核心解釋變量形成交互項,結果如表3第(3)

(4)列所示。首先,本文先分析了核心解釋變

量lte和調節變量lg的方差膨脹因子,結果均小于1,通過了多重共線性檢驗。其次,在5%顯著性水平下,經濟增長預期目標難以對被解釋變量rs產生顯著的影響。而理想的調節變量應與自變量和因變量

的相關性都不大[24],說明lg能夠成為有效的調節變量。從交互項的影響系數來看,lg×lte

同樣與lte

一樣,表現出對地方政府公共服務支出比重顯著的正向促進作用,而lg×lte2也與lte2相

同,為顯著的負向影響。參考已有研究對曲線回歸調節作用的解釋[25],由于核心解釋變量lte的影響系數顯著為正,lg×lte2的影響系數為負,可以認為在lg處于某一較高水平時,lte會對rs產生負向作用。另外,本文對表3第(3)列的公共服務支出效率臨界點M0=f(lg)進行求導和作圖發現,dM0/dlg<0,這說明隨著lg值的增加,臨界點M0會左移減小,進而導致在一個較低的lte值下,“替代效應”會超過“收入效應”,這驗證了研究假設H2b,相對地假設H2a則不成立。相反地,當lg值逐漸減小時,臨界點X0會相應增加右移,從而使得當地政府更多可能地處于倒U型曲線的左側,呈現出直接“回彈效應”。通過以上的分析可以認為,lg對因變量與自變量的關系表現出顯著的調節作用。

(二)穩健性檢驗

1.變換核心解釋變量

前文提到核心解釋變量公共服務支出綜合效率值由純技術效率值和規模效率值決定,當pt=1或者se=1時,分別表示分析單位的技術效率有效或者規模效率有效。而在表3的基準模型中,te=1、pt=1和se=1的樣本占總樣本的3.22%、13.15%和3.72%。表4第(1)(2)列結果顯示,滯后一期的純技術效率值lpt及其二次項難以對rs產生顯著的影響,但是規模效率lse與基準模型回歸的結果保持一致。而剔除pt=1或者se=1這些“離群值”后,表4第(3)~(5)列結果與基準模型結果保持一致。這說明,在地方政府處于純技術效率有效階段后,會繼續通過規模效率對相應財政投入規模的影響呈現先正向后負向。特別地,當規模效率處于倒U型曲線的右側時,其下降反而使得地方增加公共服務財政支出,這又會進一步加重投入冗余問題。

2.變換調節變量

考慮到地方政府也有可能依據t-1年其他地區的情況制定本地區的經濟增長預期目標,本文設定ogijt=agijt-aagijt-1,并將滯后一期的og變量log作為調節變量納入回歸分析,如表4第(6)列所示。由于dX0/dlog<0,說明log變量對公共服務支出效率臨界點的變化也會產生逆向調節作用。

3.門限效應回歸

本文還使用了門限效應回歸進一步檢驗了公共服務財政投入、公共服務支出效率與經濟增長目標約束之間的關系,其中表5第(1)列將經濟增長目標變量lg作為門限變量納入回歸中。通過Bootstrap方法,本文計算得到的單一門限F統計量P值<0.01,而雙門限F統計量為0.150,說明在1%顯著性水平下僅存在單一門限效應,且門限值γ為0.261。當經濟增長目標變量lg小于0.261時,地方政府公共服務支出效率3.lrs、lpt、lse和log分別表示?rs、pt、se和og的滯后一期。

與相應的財政投入之間仍然存在明顯的倒U型關系;在經濟增長目標lg大于0.261之后,支出效率提高

對公共服務財政投入僅表現出顯著的負向影響。另外,本文還用log變量進行了門限效應回歸,如表5第(2)列所示,結果與第(1)列基本一致。

已有研究發現,在晉升制度的約束下,黨委書記的年齡與地方財政支出、制定的經濟增長目標存在一定的因果關系[26-27],?但本文設置了官員年齡60歲虛擬變量納入基準模型后并未發現年齡與財政支出的

關系。為此,本文將省委書記年齡作為門限變量納入門限效應回歸中,結果如表5第(3)列所示。由于第

(3)列模型的單一門限、雙重門限F統計量P值分別小于0.01和0.3,因此只存在單一門限效應,

且門限值為56歲,即在5%顯著性水平下,當省委書記年齡小于56歲時,lte變量對公共服務支出比重表現出顯著的正向關系,但是lte2卻沒有顯著影響。而在省委書記超過56歲之后,lte和lte2都表現出顯著影響,且呈倒U型關系。

(三)內生性檢驗

為了解決反向因果關系導致的內生性問題,本文參照已有研究采用面板工具變量和GMM模型進行分析[28]。由于已有研究中工具變量大多包括滯后期工具變量和外部工具變量兩類,而本文的核心解釋變量是滯后一期的公共服務支出效率值,為此,在進行內生性檢驗時,主要采用外部工具變量的設定方法,即以滯后一期同類地區其他省份一般公共預算收入增長率、轉移支付收入

增長率、公共服務支出比重和公共服務支出效率等變量的均值作為外部工具變量。表6第(1)(2)列都通過了Stock-Yogo檢驗和Hansen檢驗,這說明模型中所選取的工具變量滿足了工具變量的有效性要求。

對比表3基準模型的結果后發現,核心解釋變量對各類財政支出的影響系數雖然有不同程度的低估,但是公共服務支出效率與相應的財政投入之間的倒U型關系仍然成立。另外,由于固定效應模型難以解決由于滯后因變量作為自變量所引發的內生性問題[28],本文在通過擾動項自相關性檢驗后,還利用動態面板系統GMM模型對各個變量的關系進行了估計,結果也與基準模型基本相同。

(四)異質性分析

本文在理論分析中指出,地方政府生產性支出偏向會加重公共服務支出效率的“替代效應”。由于在不同財政分權水平下生產性支出偏向存在門限效應[29],替代效應也會隨之不同。為了驗證這種異質性,本文進一步分析了三類地區公共服務支出效率對當地民生性財政支出比重的影響,結果如表7所示。可以看出,在5%的顯著性水平下,Ⅰ類地區各省份的公共服務支出效率并沒有對被解釋變量rs產生顯著的影響。相對地,Ⅲ類地區的純技術效率與規模效率都表現出對公共服務財政投入的倒U型影響,而Ⅱ類地區僅有規模效率一項可以產生顯著影響。在財政壓力較大地區的公共服務供給水平隨著效率提高而有所改善后,當地更加強烈的生產性支出偏向會使得“替代效應”愈發顯著,效率改善對公共服務財政投入的影響也會隨之由正向轉為負向。但在財政壓力較小、可支配財政資源相對充足的地區,生產性支出偏向的強度相對較弱,效率改善所產生的“收入效應”與“替代效應”比較平衡,不會表現出顯著的正向或者負向影響。

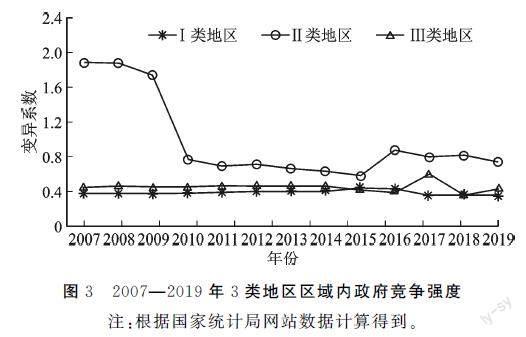

除此之外,表7結果還表明,在Ⅱ類地區,lg會通過lpt和lse對被解釋變量rs產生調節作用,Ⅲ類地區經濟增長預期目標變量的調節效應則只表現在規模效率上,而在Ⅰ類地區,lg難以表現出顯著影響。經濟增長預期目標變量調節效應的異質性可能是因為地區間政府競爭強度的差異。參考已有研究[30],本文根據外商直接投資額與地區生產總值的比值計算了三類地區地方政府競爭能力變異系數,用以衡量區域內競爭強度,如圖3所示。

可以看出,2007—2019年Ⅱ類地區區域內各省份政府競爭強度最大,Ⅰ類和Ⅲ類地區相對次之。由于橫向政府競爭會導致地方政府經濟增長目標的“層層加碼”,進而使地方政府愿意投入盡可能多的財政資源進行經濟建設,而Ⅱ類地區政府競爭強度最大,因此經濟增長目標會更加明顯地加重生產性支出偏向。相對地,Ⅰ類和Ⅲ類地區內部由于政府競爭強度較小,lg調節作用相對較弱。

五、結論與啟示

本文利用2007—2019年中國31個省份的相關數據建立實證模型,驗證了公共服務支出效率和支出比重之間存在著顯著的倒U型關系,即地方政府公共服務支出效率在達到一定的臨界點前,財政支出效率的改善會促進當地政府提高公共服務支出比重,這種“收入效應”的變化與能源“直接回彈效應”一致。在地方政府公共服務支出效率超過這一臨界點后,公共服務支出比重會不增反減,更多地表現出“替代效應”。此外,本文還分析了地方政府經濟增長預期目標變量對這一倒U型關系的調節作用。結果發現,地方政府公共服務支出效率的臨界點與經濟增長預期目標呈反向關系,即某地經濟增長預期目標提高,會使得公共服務支出效率與支出比重的倒U型曲線左移,導致在一個較低的支出效率值下,“替代效應”會超過“收入效應”,支出比重會隨之下降。

進一步分析發現,相較于純技術效率,中國地方政府公共服務支出規模效率問題更為嚴重。因此,需要擺脫“基數法”預算編制方式的影響,逐步探索并實行零基預算,科學預測并確定公共服務預算支出,避免財政投入冗余導致的規模效率下降問題。此外,較低的財政自主度水平與較強的政府競爭都會加重地方政府生產性支出偏向,進而使得效率改善產生“替代效應”超過“收入效應”。為此,需要完善中國地方官員績效考核體系和理順縱向政府間財政關系。

首先,由于中國基本國情并沒有發生改變,因此在今后一段較長時間里仍然要以經濟建設為中心,這意味著官員績效考核中完全不考慮經濟增長因素并不現實。不過,中央政府可以逐步提高社會評價在地方官員考核中的權重。一方面,中央政府應當適時調整并提高國家基本公共服務標準,促進各個地方政府穩定提升基本公共服務供給水平。另一方面,中央政府需要積極鼓勵居民參與到當地政府公共服務績效評價中,并將社會評價調查結果賦予一定權重,納入對地方官員的政治晉升體系中,以此約束和引導地方政府行為。

其次,降低地方政府生產性支出偏向可以改善公共服務供給水平,這就需要理順縱向政府間財政關系,保障地方政府獲得穩定的可支配財政資源。在收入劃分方面,可以借鑒德國、加拿大等國橫向轉移支付的經驗,由中央對增值稅收入進行區域分配。同時,加快推進消費稅征收環節改革,并將部分收入劃歸地方。而根據2016年頒布的政策文件時間安排,中央與地方財政事權和支出責任劃分改革的進度有所滯后,目前需要從三個方面加快:一是在已取得進展的基礎上,進一步拓展在公共安全、社會保障等領域的劃分改革;二是加快推進省以下財政事權與支出責任劃分改革;三是按照全面依法治國的要求,積極推動制定政府間財政關系法的進程,確保財政事權和支出責任劃分和調整有法可依。

參考文獻:

[1]龐軍,龔亞珍,石媛昌,等.?中國的能源回彈效應及其對實現“十三五”節能目標的影響[J].?中國環境科學,2018(5):1979-1989.

[2]于海峰,劉佳慧,趙合云.?預算績效管理改革提升了政府治理效率嗎:基于多期雙重差分模型的實證研究[J].?中央財經大學學報,2021(12):3-11.

[3]周黎安,劉沖,厲行,等.?“層層加碼”與官員激勵[J].?世界經濟文匯,2015(1):1-15.

[4]QIAN?Y,WEINGAST?B?R.?Chinas?transition?to?markets:?market-preserving?federalism,?Chinese?style[J].?Journal?of?Economic?Policy?Reform,1996,1(2):149-185.

[5]崔志坤,張燕.?財政分權、轉移支付和地方福利性財政支出效率[J].?財政研究,2017(5):24-37.

[6]周黎安.中國地方官員的晉升錦標賽模式研究[J].經濟研究,2007(7):36-50.

[7]李振,王秀芝.?從公共支出效率看地方財政風險:基于中國239個地級市面板數據的經驗分析[J].?財政研究,2020(12):35-48.

[8]段巍,王明,吳福象.?中國式城鎮化的福利效應評價(2000—2017):基于量化空間模型的結構估計[J].?經濟研究,2020(5):166-182.

[9]JEVONS?W?S.?The?coal?question:?can?britain?survive?[M].?London:?Macmillan,?1865:373-380.

[10]GREENING?L?A,?GREEN?D?L,?DIFIGLIO?C.?Energy?efficiency?and?consumption:the?rebound?effect:a?survey[J].?Energy?Policy,?2000(286):389-401.

[11]毛捷,呂冰洋,馬光榮.轉移支付與政府擴張:基于“價格效應”的研究[J].管理世界,2015(7):29-41.

[12]李永友.公共衛生支出增長的收入再分配效應[J].中國社會科學,2017(5):63-82.

[13]PARK?J?Y,?JANG?S?C?S.?Revisit?and?satiation?patterns:?are?your?restaurant?customers?satiated??[J].?International?Journal?of?Hospitality?Management,2014,38(3):20-29.

[14]REDDEN?J?P.?Reducing?satiation:?the?role?of?categorization?level[J].?Journal?of?Consumer?Research,?2008,34(5):624-634.

[15]魯元平,王軍鵬.?數字鴻溝還是信息福利:互聯網使用對居民主觀福利的影響[J].?經濟學動態,2020(2):59-73.

[16]崔軍,楊琪.新世紀以來土地財政對城鎮化扭曲效應的實證研究:來自一二線城市的經驗證據[J].中國人民大學學報,2014(1):55-64.

[17]李青,魏義方,何彥儀.農業轉移人口市民化對遷入地財政的影響:基于江蘇省“十三五”新型城鎮化背景的評估[J].宏觀經濟研究,2020(1):152-163.

[18]余泳澤,劉大勇,龔宇.?過猶不及事緩則圓:地方經濟增長目標約束與全要素生產力[J].?管理世界,2019(7):26-42.

[19]曹峰,邵東珂,李賀樓,等.?我國社會穩定風險治理的評估框架與方法:基于社會生態系統的“環境—行為”視角[J].?經濟社會體制比較,2014(4):184-200.

[20]LICHTENBERG?E,?DING?C.?Local?officials?as?land?developers:?urban?spatial?expansion?in?China[J].?Journal?of?Urban?Economics,2008,66(1):57-64.

[21]武力超,林子辰,關悅.?我國地區公共服務均等化的測度及影響因素研究[J].?數量經濟技術經濟研究,2014(8):52-71.

[22]廖進中,韓峰,張文靜,等.?長株潭地區城鎮化對土地利用效率的影響[J].?中國人口·資源與環境,2010(2):30-36.

[23]錢先航,曹廷求,李維安.?晉升壓力、官員任期與城市商業銀行的貸款行為[J].?經濟研究,2011(12):72-85.

[24]溫忠麟,劉紅云,侯杰泰.調節效應和中介效應分析[M].北京:北京大學出版社,2012:89.

[25]SIONG?H?L,ALI?M?K,NASEEM?N?A?M.?The?role?of?institutions?in?finance?curse:?evidence?from?international?data[J].?Journal?of?Comparative?Economic,2018,46(4):174-191.

[26]楊良松,龐保慶.?省長管錢:論省級領導對于地方財政支出的影響[J].?公共行政評論,2014(4):72-111.

[27]余泳澤,楊曉章.?官員任期、官員特征與經濟增長目標制定:來自230個地級市的經驗證據[J].?經濟學動態,2017(2):51-65.

[28]劉勇政,呂冰洋,李巖.?中國高投資率之謎:分稅制的激勵作用[J].?經濟研究,2021(3):65-82.

[29]安苑,王珺.?財政分權與支出偏向的動態演進:基于非闡述逐點估計的分析[J].?經濟學家,2012(7):42-50.

[30]朱英明,楊連盛,呂慧君,等.?資源短缺、環境損害及其產業集聚效果研究:基于21世紀我國省級工業集聚的實證分析[J].?管理世界,2012(11):28-44.

編輯:李再揚,高原

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

甘肅教育(2020年14期)2020-09-11 07:57:42

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29