資產質量、創新投入與企業價值

2023-05-30 11:44:18徐文學邱樂涵

技術與創新管理 2023年2期

徐文學 邱樂涵

摘 要:企業價值的提升應當從提升資產質量和加強創新投入入手。文中選取2010—2021年滬深通信設備上市公司數據,在對資產質量與企業價值正向關系和創新投入的中介效應進行理論分析的基礎上,建立資產質量評價體系,并通過多元回歸分析資產質量對企業價值的影響以及創新投入作為其作用路徑進行實證檢驗。研究發現:企業的資產質量越好,企業價值和研發投入也越高,并且在加入創新投入后,資產質量的顯著度下降,創新投入的完全中介效應顯著。說明通信設備上市公司提升自身的資產質量是解決企業目前面臨發展困境的有效方式,并且創新投入是資產質量對企業價值產生作用的重要途徑。

關鍵詞:資產質量;創新投入;企業價值;中介效應;通信設備行業

中圖分類號:F 273.4文獻標識碼:A 文章編號:1672-7312(2023)02-0197-07

Asset Quality,Innovation Input and Firm Value——Evidence from the Communications Equipment Industry

XU Wenxue,QIU Yuehan

(School of Finance and Economics,Jiangsu University,Zhenjiang 212000,China)

Abstract:The improvement of enterprise value should start from improving asset quality and strengthening innovation input.This paper selects the data of listed companies in Shanghai and Shenzhen communication equipment from 2010—2021,and establishes an asset quality evaluation system on the basis of theoretical analysis of the positive relationship between asset quality and enterprise value and the mediating effect of innovation input,and conducts a good empirical test on the impact of asset quality on enterprise value and innovation investment as its role path through multiple regression analysis.The study finds that the better the asset quality of an enterprise,the higher the enterprise value and R&D investment.And after adding innovation investment,the significance of asset quality decreases,and the complete mediation effect of innovation investment is significant.This shows that improving the asset quality of communication equipment listed companies is an effective way to solve the current development dilemma faced by enterprises,and innovation investment is an important way for asset quality to play a role in enterprise value.

Key words:Asset quality;Innovation input;Enterprise value;Mediating effect;Communication Equipment Industry

0 引言

通信設備行業是我國經濟重要的基礎性產業,通信技術與云計算、大數據、物聯網、移動互聯網和人工智能深度融合,并且不斷向傳統業態和新業態延伸。2019年10月31日工信部宣布5G正式開始商用,5G技術作為目前最先進的通信技術之一,不僅做到速度的大幅度提升還能夠應用于更加廣泛和復雜的環境,大大提高了社會的發展速度,截至2022年末,我國已開通5G基站占全球5G基站總數6成以上,我國的5G用戶超過全球用戶的7成,不僅為人民的社會生活提供了更多便利,還拉動就業,促進新經濟熱點的產生,但是我們也要看到通信設備行業存在的問題。對2012年至2021年的財務指標進行分析后,我們發現通信設備行業總體存貨周轉率一直穩步提升,說明我國通信設備企業的商品得到市場的認可,并且需求逐年上升,見表1;但是營業凈利率在2014達到最高點后開始下降,并且在2019年和2020年斷崖式下跌,這表明我國通信設備產品雖然銷路暢通,但是由于我國通信設備產品技術含量較低,缺乏突破性創新,產品定位中低端和供需不匹配,愈來愈不能滿足高速發展的市場需求,致使發展路徑受阻等問題,這與企業的資產質量較差和創新投入不足有著很大的關系,所以我國通信設備企業當務之急是對企業資產質量加強管理并將更多資金用于科技創新,掌握核心技術,這樣不僅能提升企業的利潤率,還有助于企業持續健康發展以及企業價值的提升。因此文中就通信設備行業公司目前的發展困境對通信設備行業企業資產質量對企業價值的作用及創新投入的中介作用進行研究。

1 理論分析與研究假設

1.1 資產質量與企業價值相關理論和假設提出

資產是企業賴以生存的物質基礎,已有研究資產質量對企業價值的影響進行探究,大部分都支持資產質量對企業價值存在正向影響的觀點,資產質量可以通過影響資本結構進而對企業價值進行影響。HARRIS、RAVIV和甘麗凝認為對于資產質量良好的公司擁有較高的財務杠桿可以向利益相關人傳遞信號,能夠對企業的價值產生正向的影響[1-2]。

BIBILKOV和張修平、李昕宇等認為資產質量隨企業價值的作用還可以通過影響資本成本進而影響企業價值[3-4]。

資產質量還可以通過影響企業的可持續發展能力對企業價值進行影響,大部分學者認同資產質量對可持續發展能力的促進作用。錢愛民、張新民發現適度增長的企業的資產質量要好于超速增長和低速增長的企業的資產質量,而適度增長的企業具有更好的可持續發展能力[5];楊微、干勝道等也同樣發現資產質量對企業的可持續發展具有重要作用[6]。

綜上所述,文中提出假設1。

假設1:通信設備行業企業的資產質量與其企業價值呈正相關關系。

1.2 資產質量與創新投入相關理論和假設提出

關于資產質量對創新投入作用的研究大多圍繞現金持有量以及資產流動性對創新投入的影響,許多研究發現持有大量現金的企業投入到研發創新方面的資金更多[7-8]。劉波、李志生研究發現當存在贏家效應和正向現金流影響時,“資助效應”使得企業更傾向于激進的研發策略[9]。還有許多研究證明了資產流動性與創新投入相關[10-11]。擁有良好流動性的資產為企業創新提供更加穩定的現金支持,高資產流動性不僅使得企業在必要時能夠快速出手,增強對外融資議價能力。因此資產質量能夠為研發投入提供強大支持。

綜上所述,文中提出假設2。

假設2:通信設備行業企業的資產質量與創新投入呈正相關關系。

1.3 創新投入中介效應相關理論和假設提出

在分析資產質量與企業價值和創新投入關系的基礎上,探究創新投入作為資產質量對企業價值作用路徑的可行性。現代企業競爭已經不再是體量的較量,而是創新研發能力的比拼,是否掌握核心技術才是企業實力的決定因素。創新投入能夠幫助企業形成競爭優勢,從而改善經營業績和提高企業價值。BADYKOVA、何穎青等學者的研究均發現創新投入能夠幫助企業形成競爭優勢,從而改善經營業績和提高企業價值[12-13]。馬颯認為技術還能夠作為OFDI促進企業業績的傳導機制[14]。另外,行業的差異也會影響研發投入對企業價值的作用,KINGSLEY對資本密集型制造企業進行研究后發現,研發強度具有強大的市場價值[15];曹勇、蘇鳳嬌(2012)對高新科技企業的研究表明創新投入和非創新投入同樣重要,但對高新科技下屬不同行業之間的作用存在顯著差異[16]。

據此提出假設3。

假設3:通信設備行業企業資產質量通過創新投入對企業價值產生影響。

2 研究設計

2.1 樣本選擇與數據來源

由于不同行業資產的構成相差甚多,故文中研究對象集中于一個行業,選取2010—2020年滬深股通信設備行業上市公司數據作為樣本,并對其進行如下篩選和整理:一是剔除ST和*ST等被特殊處理的企業,二是剔除相關數據缺失的企業,根據上述標準文中最終得到78個樣本的10 396個數據。文中數據均來自國泰安數據庫和上市公司年報。

2.2 研究變量

被解釋變量:企業價值。參考已有研究的基礎上,通過托賓Q對企業價值進行衡量。由于托賓Q的可獲得性以及其將虛擬經濟與實體經濟相結合的優勢,很多研究都借助其對企業價值進行衡量。

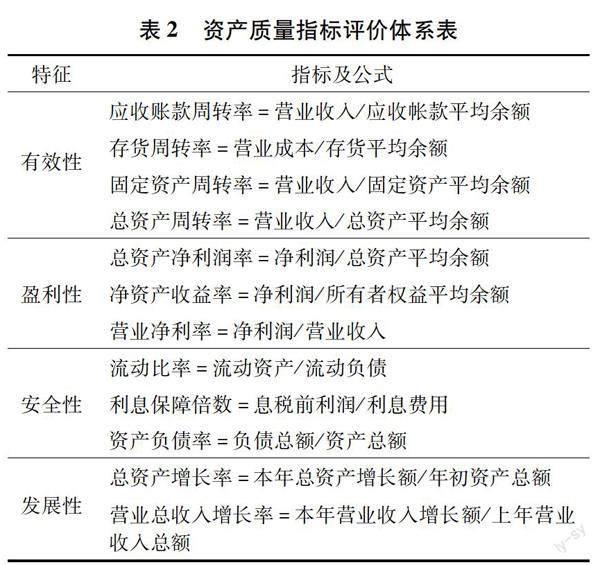

解釋變量:資產質量。已有研究成果大多從資產質量的特征出發對資產質量進行量化研究,即通過代表資產質量特征的財務指標建立資產質量評價體系。有些學者將資產本身作為一個整體考慮資產質量。唐潔瓏、郭俊認為上市公司的資產質量信息是資產真實性、周轉性、盈利性、獲現性和可持續性等財務信息的綜合匯總[17];宋力、李薇通過預期資產收益率對資產的質量進行判斷;還有的學者將資產視為整體中一部分,將資產本身的特征結合其結構特征選取財務指標[18],徐文學把資產質量的特征綜合歸納為如下3點:即資產的存在性、資產的有效性和資產的收益性[19];閆緒奇、高雨以虛擬資產的比例對資產質量進行衡量,虛擬資產的比例越高資產的質量越差[20];楊微從真實性、周轉性、盈利性、發展性、結構性和安全性6個方面建立評價體系[21]。在已有研究成果的基礎上,在考慮研究內容和信息可獲得性和通信設備行業企業特點的基礎上,從有效性、盈利性、安全性和發展性4個方面選取了應收帳款周轉率、存貨周轉率、固定資產周轉率、總資產周轉率、總資產凈利率、凈資產收益率、營業凈利率、流動比率、利息保障倍數、資產負債率、總資產增長率、營業收入增長率共12個指標建立資產質量評價體系,每個指標的計算公式見表2。

其中資產的有效性指標是指資產的周轉效率,反映了資產的利用率;資產收益性指標是指資產為企業創造經濟效益的能力;資產的安全性指標是指企業資產對負債的保障能力,反映企業的財務壓力;資產成長性指標反映了資產未來發展的趨勢、潛力以及企業發展提供保障的能力。由于資產質量對于不同行業差距較大故將數據集中于通信設備行業以保證數據的可比性。

中介變量:創新投入。文中參考鐘田麗的創新投入的衡量方法,即研發費用與營業收入的比值。該財務指標考慮了企業規模對研發費用的影響,被學者們廣泛采用,具有較強的信息可獲得性,故采用了研發費用與營業收入的比例衡量創新投入。

控制變量。在借鑒以往研究成果的基礎上,對以下變量進行了控制:企業規模可能會影響不良資產的規模,所以將企業規模作為控制變量,并以資產總額的自然對數衡量企業規模;股權集中度會影響企業制定經營戰略和經營策略的出發點和考慮因素,文中以第一大股東的持股比例對股權集中程度進行衡量;市盈率以股票價格比上每股收益來計算;企業年齡反映了企業經營的成熟度反映了企業的經營管理水平,影響企業價值,用企業的上市年數來衡量;內控是否有效反映企業的治理情況,完善的公司治理有利于企業的可持續發展,文中還對審計意見和兩權分離進行控制。

2.3 全局主成分分析

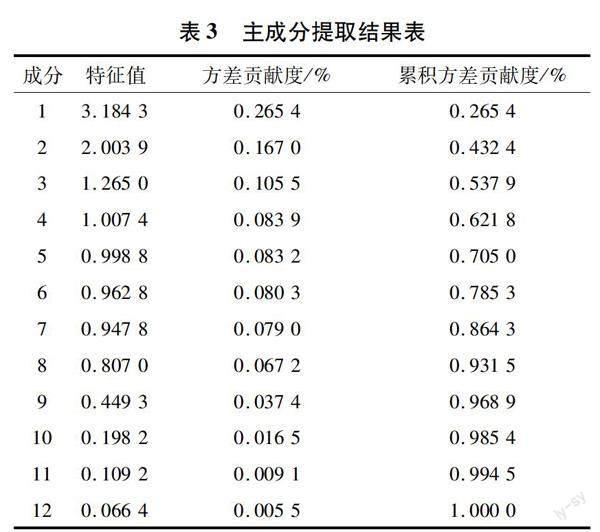

采用Spss 16.0 對所選的財務指標進行降維處理,分析結果見表3。

前4個特征值大于1主成分的方差貢獻度累計達到62.18%,超過60%,保留了十二個財務指標所包含的大部分信息,所以采用前4個作為主成分代替原來所選的十二個指標用以評價資產質量。確定主成分后,得到主成分載荷矩陣見表4。

從表4中可看出,第一主成分在X1、X2和X3上載荷量較大,說明第一主成分與應收帳款周轉率、存貨周轉率和固定資產周轉率具有很大的相關性,這些變量體現了資產的有效性;第二主成分在X4、X6、X7和X12上的載荷量較大,說明第二主成分與總資產周轉率、凈資產收益率、營業凈利率和營業收入增長率關系密切,更多反映了企業資產的盈利性和發展性;第三主成分在X9、X10和X11上載荷量較大,說明第三主成分與利息保障倍數、資產負債率和總資產增長率密切相關,更多體現了資產的安全性和發展性,故命名為安全性因子;第四主成分在X5和X8上載荷量較大,說明第四主成分與總資產凈利率和流動比率相關,代表了資產盈利性和安全性。

其中,TQ代表企業價值;AQ為資產質量;RD為企業的創新投入,控制變量包括企業規模、股權集中度、市盈率、企業年齡、內部控制、審計意見和兩權分離。此外模型中加入隨機擾動項ε(i,t)來控制不可觀察變量對資產質量和企業價值的影響。

所有變量具體定義和衡量方法見表5。

3 實證研究

3.1 描述性統計

表6的描述性統計結果顯示了模型中各個變量的平均值、標準差、最小值和最大值。被解釋變量企業價值最小值為1.044,最大值為23.542,最大和最小之間差距接近23倍,托賓Q值全部大于1,說明通信設備行業企業從整體上來看經營業績較好,但是個體之間的價值差距較大;解釋變量資產質量最小值為-7.673 6,最大值為4.584 0,平均值為0.007 4,說明大部分通信設備行業企業的資產質量總體不太樂觀,部分企業對資產質量管理極差;中介變量研發費用占營業收入比重最小值為0,最大值為19.22%,平均值為6.01%,說明不同公司對創新投入的重視程度差距較大,大量的創新投入主要集中龍頭企業。

3.2 結果分析

3.2.1 資產質量與企業價值

為了驗證假設1,文中對通信設備行業企業資產質量與企業價值的關系進行檢驗,具體結果見表7第2列所示。資產質量與企業價值的回歸系數分別為0.251 7,并且均在5%的水平上顯著。在考慮控制變量和個體效應的情況下,資產質量每提升一個單位,企業價值就能提升0.251 7個單位,表明資產質量對企業價值具有顯著的促進作用,假設1得到驗證。

在控制變量方面,在對個體效應進行控制的情況下,企業規模與企業價值呈現顯著負相關,這意味著一味的追求規模的擴張對企業并無益處,反而會影響企業價值的提升。

3.2.2 資產質量與創新投入

表7第3列的回歸結果表明,資產質量對企業創新投入的促進作用在1%的水平上顯著,其回歸系數為0.006 5,資產質量每提升一個單位就會促使企業增加0.006 5個單位的創新投入。第一大股東的持股比例也與企業創新投入呈顯著正相關關系,第一大股東持有的股權越多,其在公司擁有的利益和對公司經營策略的影響力越大,因此其會更加重視企業的長期發展,引導企業投資于能實現長期收益的項目,在企業優化資產質量,融資約束得到緩解并且現金流充裕的情況下會更愿意加強創新活動的投入,故假設2成立。

3.2.3 資產質量、創新投入與企業價值

在結合資產質量與企業價值關系的檢驗結果的基礎上,采用逐步回歸方法繼續對創新投入的中介效應進行檢驗,表7前4列顯示了創新投入中介效應的檢驗結果。資產質量和創新投入與企業價值的回歸結果中,創新投入在1%的顯著水平上與企業價值正向相關,并且在加入創新投入以后,資產質量與企業價值相關系數由0.251 7下降至0.140 5,并且正向相關關系的顯著性由5%顯著下降為不顯著,創新投入替代資產質量對企業價值產生影響,創新投入的完全中介作用成立,這說明創新投入能夠作為資產質量對企業價值產生作用的路徑,故假設3成立。

3.3 穩健性檢驗

為避免資產質量和企業價值之間的內生性,使用企業市值對企業價值進行衡量,進一步對結果穩健型進行檢驗,見表7第5列,資產質量依然在10%的水平的顯著性水平上與企業價值正相關,故實驗的結果顯著。

4 結語

通過對滬深股通信設備企業的資產質量、創新投入與企業價值之間的相互關系的研究,結果表明:通信設備企業的資產質量越好,企業價值越高;資產質量越高,企業創新投入力度越大;并且在模型中加入創新投入后,其代替了資產質量對企業價值的作用,實現了完全中介效應,通信設備企業能夠通過改善資產質量實現企業價值提升,其路徑為創新投入。

因此,為了使得通信設備企業健康發展,行業持續繁榮,在實證結論的支撐下提出了以下可行性建議:①政府應對通信設備企業創新出臺更多稅收優惠等激勵政策,以緩解企業資金壓力,增強企業創新投入的動力,進而將更多資金用于自主創新,助力行業健康高質量發展。②通信設備應該重視企業長遠發展,不應只關注企業短期盈利情況,加強企業資產質量的管理和創新投入,為企業健康發展打下良好基礎。③投資者選擇企業進行投資時,不應把企業的盈利情況作為唯一標準,更應當關注企業的資產質量和經營管理水平,關注企業對創新的重視程度,考察企業是否具有發展潛力。

參考文獻:

[1] HARRIS,MITON,RAVIV A.Capital structure and the informational role of debt[J].The Journal of Finance,1990,45(02):321-349.

[2]甘麗凝,張鳴.資產質量、債務融資與企業價值——來自中國A股上市公司經驗證據[J].新會計,2009(04):33-36.

[3]SIBIKOV,VALERIY.Asset liquidity and capital structure[J].Journal of Financial and Quantitative Analysis,2009,44(05):1173-1196.

[4]錢愛民,張新民.企業財務狀況質量三維綜合評價體系的構建與檢驗——來自我國A股制造業上市公司的經驗證據[J].中國工業經濟,2011(03):88-98.

[5]楊微,干勝道,郭芙蓉.資產質量、管理層薪酬激勵與企業可持續發展[J].財會月刊,2021(03):28-37.

[6]張修平,李昕宇,盧闖,等.資產質量影響企業權益資本成本嗎?[J].會計研究,2020(02):43-59.

[7]MIKKELSON,WAYNE H,PARTCH? M M.Do persistent large cash reserves hinder performance[J].Journal of Financial and Quantitative Analysis,2003,38(02):275-294.

[8]BROWN,JAMES R,FAZZARI S M,et al.Financing innovation and growth:Cash flow,external equity,and the 1990s R&D boom[J].The Journal of Finance,

2009,64(01):151-185.

[9]劉波,李志生,王泓力,等.現金流不確定性與企業創新[J].經濟研究,2017,52(03):166-180.

[10]田存志,容宇恩.基于A股上市公司數據的資產流動性與企業創新研究[J].商業研究,2018(10):65-70.

[11]王亞菲,李剛.負債融資柔性、會計穩健性與企業研發投入[J].技術與創新管理,2022,43(04):453-459.

[12]BADYKOVA,IDELIA,ROMANOVA A.Innovation activity impact on adding value to the enterprise:Empirical analysis[J].SHS Web of Conferences,

2021,106:1032.

[13]何穎青.股權激勵、研發投入與企業創新績效——基于創業板上市公司的經驗證據[J].技術與創新管理,2022,43(01):40-47+134.

[14]馬颯,陶晶晶.對外直接投資、技術升級與中國企業績效提升[J].技術與創新管理,2022,43(04):431-440.

[15]EHIE,IKE C,KINGSLEY O.The effect of R&D investment on firm value:An examination of US manufacturing and service industries[J].International Journal of Production Economics,2010,128(01):127-135.

[16]曹勇,蘇鳳嬌.高技術產業技術創新投入對創新績效影響的實證研究——基于全產業及其下屬五大行業面板數據的比較分析[J].科研管理,2012,33(09):22-31.

[17]唐潔瓏,郭俊,黃溪.資產質量、資產反應系數與企業價值[J].中國注冊會計師,2016(04):58-63.

[18]宋力,李薇.定向增發中大股東注入資產質量優劣識別研究[J].會計之友,2016(21):84-87.

[19]徐文學.企業資產質量特征的理論探討[J].江蘇商論,2007(06):160-162.

[20]閆緒奇,高雨.中國上市公司資產質量對盈余質量影響的實證分析[J].宏觀經濟研究,2018(05):84-93+117.

[21]鐘田麗,馬娜,胡彥斌.企業創新投入要素與融資結構選擇——基于創業板上市公司的實證檢驗[J].會計研究,2014(04):66-73+96.

(責任編輯:王強)

收稿日期:2022-10-24

作者簡介:徐文學(1965—),男,浙江上虞人,副教授,碩士生導師,主要從事財務診斷、企業資產質量分析、上市規劃及上市過程中財務規范研究、資本營運及稅收籌劃等方面的研究。