國內外股權激勵研究的可視化分析

2023-05-30 11:44:18劉英超陳進

技術與創新管理 2023年2期

劉英超 陳進

摘 要:近年來,全球政治經濟走勢撲朔迷離,企業間競爭愈發激烈,股權激勵作為公司治理的主要方式之一,是企業最常用的激勵方法,能夠幫助企業留住人才,提升公司的發展效益。文中運用CiteSpace軟件對國內外關于股權激勵的研究進行可視化分析,主要從發文時間和數量、作者、機構、關鍵詞聚類、時間線和Burst 6個方面進行分析與討論。研究發現:國內外學者幾乎是在同一時間段開始研究股權激勵對于企業發展的影響;國外發文數量是明顯高于國內發文數量,而且近幾年國內外對于股權激勵研究熱度沒有出現下降趨勢;國內外關于股權激勵的研究內容大致保持一致,研究熱點聚焦于激勵、公司治理、企業績效等主題上;國內外關于股權激勵的研究總體呈現良好發展趨勢,研究方向向股權激勵和企業創新、股權激勵和企業社會責任、股權激勵和企業風險等主題傾斜。

關鍵詞:股權激勵;CiteSpace;可視化分析;研究熱點;研究趨勢

中圖分類號:F 275 文獻標識碼:A 文章編號:1672-7312(2023)02-0211-09

Visual Analysis of Equity Incentive Research at Home and Abroad

LIU Yingchao,CHEN Jin

(School of Management,University of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract:In recent years,the global political and economic trend is confusing,and the competition among enterprises is becoming more and more fierce.As one of the main ways of corporate governance,equity incentive is the most com-monly used incentive method for enterprises,which can help enterprises retain talents and improve the development effi-ciency of enterprises.This paper uses CiteSpace software to visually analyze the research on equity incentives at home and abroad,mainly from six aspects:time and quantity of publication,author,organization,keyword clustering,timeline and Burst.The study found that domestic and foreign scholars began to study the impact of equity incentives on corporate development almost at the same time;the number of foreign publications is significantly higher than that of domestic publications,and in recent years,there has been no downward trend in the heat of equity incentive research at home and abroad;the research content of equity incentive at home and abroad is generally consistent,and the research focuses on the themes of incentive,corporate governance and corporate performance.The research on equity incentive at home and abroad generally shows a good development trend,and the research direction is inclined to the topics of equity incentive and enterprise innovation,equity incentive and corporate social responsibility,equity incentive and corporate risk.

Key words:equity incentive;CiteSpace;visual analysis;research focuses;research frontiers

0 引言

在目前社會大環境下,國內外企業面臨的競爭越來越激烈,企業人才的流失成為各企業發展過程中面臨的重要問題。企業之間的競爭歸根結底就是人才的競爭,只有有了人才,企業才能在激烈的競爭中取得優勢,企業人才作為企業發展中重要的資源,企業必須采取有效措施減少企業人才的流失,因此,作為完善公司治理的重要環節之一的股權激勵,是一種長期的激勵機制,能夠幫助企業留住企業人才,提升公司的發展效益,所以需要重視股權激勵的研究。

關于股權激勵的研究,大多數認為是在20世紀50年代美國的部分公司在管理層薪酬里納入股權激勵而開始的,這種模式給其他國家和地區提供了寶貴的借鑒。我國關于股權激勵的研究是在改革開放后,股票市場逐步建立,中國企業開始借鑒西方企業經營經驗,陸續制定股權激勵制度,公司以股權的形式給予高管或者員工一定的權利,調動了人員的積極性與創造力,保護了公司利益。在公司治理中,股權激勵與企業的發展,一直是學者們研究熱點,如EDMANS等研究認為股權激勵作為公司治理的重要環節,對于緩解代理沖突,促進企業績效增長有重要作用[1];基于契約理論,SHUE等研究發現,股權激勵是緩解代理沖突的有效契約,能提高企業風險承擔[2];金璐結合國內外學者關于股權激勵對企業績效的影響的相關文獻,進行了對股權激勵與企業績效關系的文獻綜述,發現股權激勵對企業績效起到的作用主要有4種:正相關、負相關、不相關和非線性相關[3];隨著實施股權激勵上市公司的數量越來越多,湯樾梳理了中國股權激勵的發展歷程,分析了股權激勵實施的影響因素[4];一些學者也探究了股權激勵對企業創新、公司價值和企業風險承擔等的影響,但鮮有文獻對于國內外股權激勵研究熱點與趨勢進行深層分析,文中通過CiteSpace軟件對國內外關于股權激勵的文獻進行可視化分析,為后期關于股權激勵的研究前沿提供參考。

1 研究方法和數據來源

1.1 研究方法

CiteSpace軟件可以觀察某個研究領域的研究趨勢和動向,并以可視化的方式加以呈現,可以直觀地了解各研究領域的熱點話題等,因此文中采用CiteSpace 6.1.R3軟件,作為股權激勵文獻研究的可視化工具。軟件參數的設置:國內文獻的時間選擇為1999—2022,國外文獻的時間選擇1999—2022,其他的設置是一樣,例如時間切片設置為1,節點類型分別選擇作者、機構、關鍵詞進行共現分析。

1.2 數據來源

文中研究所需的文獻來源于國內外兩大知名文獻檢索平臺“中國知網”和“Web of Science”,通過分析,總結股權激勵目前的研究熱點與趨勢。具體的檢索內容是:在“中國知網”平臺檢索關鍵詞“股權激勵”,期刊來源為“CSSCI”,總共獲得854篇關于“股權激勵”的文獻,并以Refworks格式導出。在“Web of Science”平臺,因為沒有“關鍵詞”這個檢索選項,所以選擇了主題詞“equity incentive”進行檢索,文獻來源“SCI”和“SSCI”兩類型,文獻類型是論文,語種為英語,研究方向是Business Economics,最后刷選得到1 559篇與股權激勵有關的文獻,然后以“純文本格式”導出。以上數據檢索時間為2022年11月。

2 研究結果

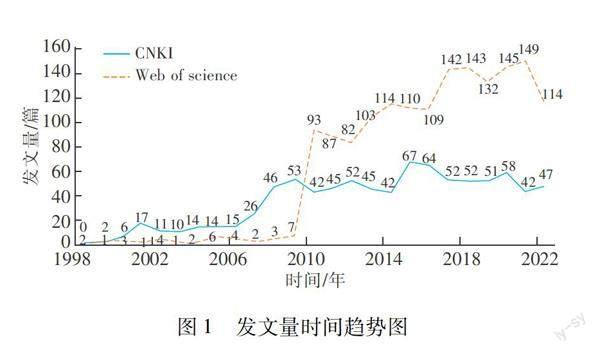

2.1 發文量時間分布

文獻發文量是分析某個研究領域熱度的重要指標。根據國內外關于股權激勵文獻發表的年份及數量,繪制了時間趨勢圖,如圖1所示。1998—2022年,國內外的年度發文量整體呈現波動上升的趨勢,這表明有越來越多的學者關注到股權激勵這一研究領域。從圖1中可以看出,2010年為一個時間節點。2010年之前,國內關于股權激勵發表的文獻都是高于國外每年度發表數量,這說明自1998年亞洲金融危機后,國內學者意識到股權激勵對于企業的作用,開始陸續的研究股權激勵在企業發展中的作用。但到2010年,國外關于股權激勵的文獻突然間驟增,從2009年7篇發文量到2010年93篇,增長率達到1 229%,而國內自2008—2022年,一直是趨于穩定,并且自2010年開始國外文獻發表量一直高于國內,這說明自2008年美國爆發金融危機后,全球經濟受到影響,國外學者也開始深刻認識到股權激勵對于企業生存發展的重要性,因此自2009年后,國外關于股權激勵的文獻逐漸增多。

2.2 國內外作者分析

如圖2和圖3所示,圖片中顯示出來的名字為發文量3篇及以上的作者,各作者用節點表示出來,節點之間的連線表明作者之間的合作關系。國內發文量前4的作者分別為徐寧(9篇)、呂長江(8篇)、陳文強(7篇)、徐向藝(6篇),從國內作者的知識圖譜中可以明顯觀察到各作者之間合作不緊密,且沒有形成核心作者群,國內學者需要加強彼此之間的合作與交流。國外發文量前4的作者分別為Armstrong,Christopher S(9篇)、Chen,Yangyang(5篇)、Gomez-mejia,Luis R(5篇)、Martin,Geoffrey P(5篇),從圖3中可以明顯的看到一個節點密集的作者群,作者間的合作性非常強,其他作者間,如同國內作者一樣,合作性不強,同樣需要加強彼此間的合作與交流。

2.3 國內外機構分析

如圖4所示,出現的機構名稱為發文量5篇及以上的機構,各機構用節點表示出來,節點之間的連線表明機構間的合作關系。國內發文量前3機構分別為中央財經大學會計學院(17篇)、山東大學管理學院(12篇)、北京理工大學管理與經濟學院(10篇)。從圖譜連線中可以看到左下角有一個以中央財經大學會計學院為中心的網狀合作集群,幾大機構之間合作密切,其他的多為單獨研究形式。

如圖5所示,因國外發文量較多,所以出現的機構名稱為發文量10篇及以上的機構。發文量前3機構分別為The Pennsylvania State University,簡稱PSU(34篇)、New York University,簡稱NYU(24篇)、Arizona State University,簡稱ASU(23篇),從圖譜連線中可以明顯看出,國外各研究機構之間有著密切的合作關系。關于機構之間的合作,國內各研究機構需向國外學習,加強各研究機構的合作與交流。

2.4 關鍵詞分析

2.4.1 聚類分析

文中對股權激勵關鍵詞進行聚類分析,聚類分析中模塊值(Modularity,簡稱Q值),Q>0.3,表明聚類結構顯著,平均輪廓值(Silhouette,簡稱S值),S>0.5,表明聚類結果是合理的。

從圖6和圖7中,可以看出國內外聚類結果是不一樣的,水晶塊里數字越小,代表聚類中包含的關鍵詞越多。圖6中,國內共聚為21類,關鍵詞最多的聚類主要有11類、從#0到#10分別為股權激勵、薪酬激勵、公司治理、盈余管理、產權性質、上市公司、期權激勵、股票期權、高管薪酬、民辦高校、公司價值。圖7中國外共聚為11類,關鍵詞最多的聚類主要有10類、從#0到#9分別為公司治理(corporate governance)、收益管理(earnings management)、股本(equity)、共同基金(mutual funds)、避稅(tax avoidance)、自愿披露(voluntary disclosure)、金融危機(financial crisis)、收入(income)、激勵(incentive)、影響(impact)。從國內外聚類結果可以明顯看出,國內關于股權激勵的研究種類比國外多,聚類結果前面幾項研究內容大致保持一致,但后面的聚類內容是有差別的。

關鍵詞出現的頻次表示該研究領域的熱點,國內股權激勵研究頻次前5位為:股權激勵(669次)、公司治理(64次)、股票期權(42次)、盈余管理(42次)、上市公司(40次),見表1,國外股權激勵研究頻次前5位為:激勵(incentive,403次)、績效(performance,324次)、公司治理(corporate governance,321次)、公司(firm,274次)、股本(equity,256次),見表2。從各關鍵詞出現頻次可以看出,國內外高頻詞的關鍵詞是保持一致的。與國外的研究最大的不同,就是技術創新關鍵詞的出現,國內學者陸續把創新加入到股權激勵研究領域中,技術創新成為國內研究領域的一個熱點。從整體上看,國內外研究的關鍵詞數量相差不大,主要區別在于文獻的發表量,即國內學者研究力度沒有國外學者高。

2.4.2 演進趨勢分析

1)國內研究演變趨勢分析。由圖8可知,研究持續時間最長的聚類集群是股權激勵、產權性質、公司治理和股票期權,它們貫穿于研究期間的大部分時間。股權激勵聚類的關鍵詞范圍非常廣泛,如有國企改革、家族制度、會計處理等關鍵詞,近期又出現動態規劃、大眾創業、義利觀等關鍵詞,這些新關鍵詞的出現表明股權激勵研究領域不斷演進出新的研究趨勢。產權性質聚類的關鍵詞主要集中在激勵、代理成本、投資不足、產權性質等,主要和企業的生產經營有關,2022年新出現的關鍵詞實體經濟,表明在互聯網快速發展的階段,實體經濟一直在被打壓,由于近3年疫情的影響,實體經濟開始受到學者們的關注。公司治理和股票期權2個聚類集群,在開始研究期間出現的關鍵詞比較多,但到2021年以后就沒有新的關鍵詞,說明這2個聚類集群研究已經比較成熟。

薪酬管理、盈余管理和高管薪酬,這3個聚類集群是在2006年以后出現,并一直研究至今。薪酬管理基于企業績效、薪酬激勵和技術創新開始,最新的研究趨勢為國企創新和收入差距。盈余管理聚類最近新出現的關鍵詞為市場環境、業績承諾和分紅。高管薪酬聚類最近新出現的關鍵詞為信任、鄉愁效應和地緣關系。這些新出現的關鍵詞都是接下來國內關于股權激勵研究領域新的研究趨勢。

2)國外研究演變趨勢分析。由圖9可知,研究持續時間最長的聚類集群為公司治理、股本、共同基金和避稅。公司治理聚類里的關鍵詞代理成本、公司治理、所有權、高管報酬和公司績效在2005—2010年期間出現次數最多,說明在此期間這些關鍵詞是熱點的研究趨勢,從2010—2022年期間,公司治理聚類里新關鍵詞的出現雖沒有消失,相比以往研究數量大大減少,說明公司治理的研究體系雖已比較成熟,但是學者們還是在不斷創新,挖掘新的研究趨勢,繼續探討。股本聚類里剛開始出現最多的關鍵詞為股本,表明前期學者們投入了非常大的精力來研究股本,后續的時間里,根據股本的研究衍生出許多新的研究趨勢,例如關鍵詞契約、競爭、生態系統服務等,這些都是新的研究趨勢。共同基金聚類里前期研究次數最多的關鍵詞分別為績效、成本、公司、風險、公司債券,這些關鍵詞為2010年以前的研究趨勢,自2010年以后學者們根據前期的研究趨勢,發掘里面的內容,衍生出新的研究趨勢,如企業文化、股價信息。避稅近幾年的研究趨勢為電動汽車、資本成本。

金融危機、激勵和影響這3個聚類是在2001年左右出現,而在2020年關于這3個聚類里的關鍵詞就沒出現過,表明這3個聚類雖然出現的年份比較晚,但在研究的20年期間,學者們對于他們的研究已非常成熟。而收益管理、自愿披露和收入這3個聚類的研究從出現一直延續至今,說明聚類里的關鍵詞目前有很多當前研究的熱點。

2.4.3 Burst分析

如圖10和圖11所示,文中對國內外的文獻進行了突現詞檢驗,突現詞反映的是關鍵詞在某一時間段內被引頻次突然增多,可以用來反映某一時間段內的研究熱點,以此來探索該領域的研究前沿和發展趨勢。從圖10中,不難發現國內近幾年的研究熱點為企業創新和融資約束。因在數據處理過程中,國外突現詞總數為28個,文中只截取了10個。縱觀國外研究前沿,國外近幾年的研究熱點主要集中在CEO、訴訟風險、生態系統服務、和企業社會責任4個方面。

3 討論

3.1 國內外股權激勵研究概況分析

股權激勵源于上世紀50年代的美國,作為一種長期激勵機制,股權激勵在緩解代理問題上具有的重要治理效應,促使其被廣泛應用于公司治理實踐中。各企業紛紛推出股權激勵計劃,掀起一股全球性的股權激勵實施浪潮。我國是從上世紀90年代開始將股權激勵理論引入企業內部管理,隨后相關法律的頒布與實施也為股權激勵的發展奠定了保障。從發文數量上可以明顯看出,受近年來社會環境多的變化,企業間的競爭愈來愈激勵,股權激勵作為公司治理的主要方式之一,為了企業長期的發展,學者們對于股權激勵的研究一直保持著高度的熱度,而且國外關于股權激勵的研究比國內多。從機構上可以看出,國外關于股權激勵的研究主要集中于知名大學,國內的研究機構集中于管理學院。作者群方面,國內外主要是集中于發文數量相較多的學者,他們對于股權激勵的研究比較多。

3.2 國內股權激勵研究熱點分析

1)公司治理。股權激勵作為公司治理的主要方式,它在企業的長期發展中發揮著重要的作用,所以在研究企業的公司治理方面,股權激勵的研究是個持久的研究熱點。從國內文獻來看,關于股權激勵的研究主要經歷了3個階段,分別為初步探索階段(1999—2001年),規范調整階段(2002—2006年)、迅速發展階段(2007—至今)。股權激勵模式的不同,對各企業的公司治理產生不同的影響,最明顯表現在企業績效上,因此學者們對不同性質的公司研究了股權激勵對其企業績效的影響,如國有企業、民營企業、上市公司等。而且在研究股權激勵對企業績效的影響中,學者們的關注點逐漸從股權激勵和企業績效2個方面延伸,隨著研究的發現,學者們關注到,其他因素也會影響到股權激勵對于企業績效的影響,如陳文強在研究股權激勵對于企業績效的影響時,加入了契約異質性,檢驗了微觀契約條款的作用效果和影響機制[5];張勁松引入核心競爭力為中介變量,檢驗了核心競爭力在股權激勵對財務績效的影響中存在部分中介作用[6];范海峰等引入融資約束為中介變量,研究管理層持股對創新績效的影響等[7]。也有許多學者將股權激勵作為中介變量,來探討股權激勵在企業發展中的作用。

2)股票期權。股票期權是公司最常用的一種股權激勵方式。陳文強等認為處于不同發展階段的企業對股權激勵方式存在異質性偏好,成長期和衰退期企業更傾向于采用股票期權,而且股票期權是通過風險承擔效應驅動成長期和衰退期企業的績效增長[8];石琦等研究發現股票期權主要通過風險承擔效應促進創新,股票期權的業績激勵效應雖然能激勵員工努力工作,但由于激勵對象對股價下跌的厭惡,該效應也會促使激勵對象規避風險,從而抑制創新產出[9];屠立鶴等在研究股權期權時,依據激勵條件和行權有效期,將股權期權激勵區分為嚴苛型和寬松型,研究發現嚴苛型在臨界點內對于公司風險承擔有促進作用,超過后反而起阻止作用,而寬松型與公司風險承擔呈負相關[10]。股權激勵的另一種常用的方式為限制性股票,有部分學者會將股票期權和限制性股票兩者一起對比研究。

3)盈余管理。自2001年安然事件和2008年金融危機后,引發了學者們思考盈余管理與股權激勵之間的關系。從國內目前的研究來看,學者們對于股權管理與盈余管理之間的關系并未形成統一的定論,有的學者通過實證研究得出股權激勵與盈余管理之間呈負相關,而有的學者通過實證研究得出兩者之間呈正相關。這引發了部分學者們在研究兩者之間關系時引入其他因素,如徐雪霞等引入企業生命周期為調節變量,研究發現企業不同時期,股權激勵與盈余管理之間的關系是不一樣的[11];張東旭等引入管理者權力大小,研究股權激勵與盈余管理之間的關系,認為管理者權力的大小會影響股權激勵與盈余管理之間的關系[12]。

3.3 國外股權激勵研究熱點分析

1)績效。股權激勵實施的本質就是促進公司績效的提升,但股權激勵的實施不一定會對企業績效的提升產生最大化。CHII-SHYAN KUO等研究發現在CEO股權激勵薪酬水平較低或中等水平的公司,或者盈利能力較弱的公司,CEO股權激勵對公司績效的積極影響更為顯著,但過度的股權薪酬不能促進企業績效,股權薪酬對利潤較低的初創企業更有效[13]。

GURUPDESH P研究發現,在收益最大化合同中,與公司經營績效(如利潤)相關的CEO現金激勵大于股權激勵,且二者的激勵都隨著公司增長前景和CEO生產率的提高而增加,而業務風險增加了CEO股權激勵,減少了現金激勵[14]。此外,當公司股權風險超過業務風險時,純現金合同主導純股權合同,而聯合激勵合同產生最高水平的CEO努力。

2)公司治理。基于JENSEN和MECKLING的委托代理理論,股票的高管薪酬和股權持股有助于減少代理沖突,使公司管理者的利益與公司股東的利益保持一致,自安然和南方健康事件爆發后,股票薪酬受到了越來越多的審查,這對公司治理帶來了不小的影響。LI等認為股權激勵會帶來“陰暗面”,CEO從IPO前期權和IPO前股權中獲得更高股權激勵的公司更有可能面臨股東訴訟,給公司治理帶來影響[15]。LAWRENCR D B等研究發現在控制經濟等因素后,更多的低治理公司授予CEO更高的股票期權和限制性股票的價值,而且治理強度與股權激勵之間的負向關系不太可能歸因于經濟因素的遺漏或治理強度與股權激勵之間的替代效應[16]。

3.4 股權激勵研究的前沿趨勢

1)企業創新。

隨著信息技術的快速發展,創新是企業生存和發展的靈魂,而股權激勵對企業創新活動的開展有著重大影響。謝謙等研究發現,股權激勵能促進企業的創新,并且進一步發現采取股票期權和限制性股票的方式會進一步提升企業創新活動的展開[17]。

李依諾等認為研發投入也會影響股權激勵與創新績效的關系,研究表明在股權激勵的影響下,研發投入會更加促進企業創新績效[18]。徐朝輝等研究發現股權激勵對實體經融化與企業創新之間的關系具有調節作用,在高新技術企業中,管理者股權激勵顯著影響企業創新,而在國有企業中,管理者薪酬激勵顯著影響企業創新[19]。

2)企業社會責任。在快速發展的時代中,企業要想實現自身經濟效益的最大化,必須承擔相應的社會責任。楊雅茹等基于委托代理理論和利益相關理論,研究股權激勵與企業績效關系時,引入企業社會責任為中介變量,通過驗證發現高管股權激勵與企業社會責任之間存在正相關關系,對高管實施股權激勵可以激發其承擔企業社會責任的動機,企業社會責任與企業創新績效之間也存在正相關關系,企業越履行社會責任,就越能促進企業創新績效的提高,企業社會責任在高管股權激勵與企業創新績效之間起中介作用,企業社會責任促進高管股權激勵對企業創新績效的影響,在兩者之間發揮“完全中介作用”[20]。SUNGBEEN等基于代理理論和風險管理視角,研究CEO股權激勵與企業社會責任(CSR)之間的關系,發現基于股權的薪酬(EBC)的CEO傾向于更少地沉溺于CSR,CEO的EBC對企業社會責任有顯著的負向影響[21]。

4 結語

文中通過CiteSpace對CNKI和WOS中關于股權激勵的文獻進行可視化分析,總的來說,國內外關于股權激勵相關研究趨勢大致是一樣的。

1)發文數量上來看,國外學者的發文數量是遠高于國內的,說明國外對于股權激勵的研究全面一些。

2)發文年代來看,國內外開始研究股權激勵領域的時間點大致是同一時間段,說明自國外研究股權激勵后,也引起了國內學者的注意,國內學者也開始研究股權激勵。

3)研究機構和作者群來看,國外機構合作比較緊密,國內各機構間缺乏合作,說明國內各機構間要加強合作關系;而對于國內外的作者群來說,兩者都沒有比較緊密的合作,說明作者之間缺乏合作關系。

4)研究熱點上看,國內外關于股權激勵的研究主題大致是一致的,目前的研究熱點聚焦于激勵、公司治理、企業績效等主題上。

5)研究趨勢上看,國內外關于股權激勵的研究總體呈現良好發展趨勢,研究方向向股權激勵與企業創新、股權激勵與企業社會責任、股權激勵與企業風險等主題傾斜。

參考文獻:

[1] EDMANS A,GABAIX X,JENTER D.Executive compensation:A survey of theory and evidence[J].The handbook of the economics of corporate governance,2017(01):383-539.

[2]SHUE K,TOWNSEND R R.How do quasi-random optiongrants affect CEO risk-taking?[J].The Journal of Finance,2017,72(06):2551-2588.

[3]金璐.股權激勵與企業績效文獻綜述[J].財富時代,2021(11):96-97.

[4]湯樾.股權激勵在中國:發展進程與驅動因素[J].中國外資,2022(11):35-37.

[5]陳文強.股權激勵、契約異質性與企業績效的動態增長[J].經濟管理,2018,40(05):175-192.DOI:10.19616/j.cnki.bmj.2018.05.011.

[6]張勁松,張含笑.成長期企業股權激勵、核心競爭力與財務績效——基于我國上市公司數據的實證研究[J].學習與探索,2021(04):120-127.

[7]范海峰,周小春.管理層持股對創新績效的影響機理研究——基于融資約束的中介作用[J].科研管理,2020,41(03):52-60.

[8]陳文強,王成方.股權激勵方式與企業生命周期的適應性匹配研究[J].會計研究,2021(06):76-90.

[9]石琦,肖淑芳,吳佳穎.股票期權及其要素設計與企業創新產出——基于風險承擔與業績激勵效應的研究[J].南開管理評論,2020,23(02):27-38+62.

[10]屠立鶴,孫世敏,陳怡秀.股票期權激勵、高管解雇壓力與公司風險承擔[J].經濟與管理研究,2017,38(10):125-135.DOI:10.13502/j.cnki.issn1000-7636.2017.10.013.

[11]徐雪霞,王珍義,郭丹丹.股權激勵與盈余管理關系的實證研究——以企業生命周期為調節變量[J].當代經濟研究,2013(07):81-86.

[12]張東旭,張姍姍,董小紅.管理者權力、股權激勵與盈余管理——基于傾向評分匹配法和雙重差分法的分析[J].山西財經大學學報,2016,38(04):114-124.DOI:10.13781/j.cnki.1007-9556.2016.04.010.

[13]KUO C S,LI M Y L,YU S E.Non-uniform effects of CEO equity-based compensation on firm performance:An application of a panel threshold regression model[J].The British Accounting Review,2013,45(3):203-214.

[14]PANDHER G.Determinants of return-maximizing CEO equity & cash compensation[J].International Review of Economics & Finance,2022,79:154-168.

[15]LI X,PUKTHUANTHONG K,WALKER M G,et al.The det-erminants of IPO-related shareholder litigation:The role of CEO equity incentives and corporate governance[J].Journal of Financial Markets,2016,31:81-126.

[16]BROWN L D,LEE Y J.The relation between corporategovernance and CEOs equity grants[J].Journal of Accounting and Public Policy,2010,29(06):533-558.

[17]謝謙,汪雪婷.以企業創新發展推進共同富裕——基于股權激勵的視角[J].金融經濟學研究,2022,37(01):101-117.

[18]李依諾,劉慧.股權激勵、研發投入與創新績效——基于A股上市公司的經驗證據[J].生產力研究,2022(09):156-160.DOI:10.19374/j.cnki.14-1145/f.2022.09.023.

[19]ZHANG H,XU C,WANG M.Investigating the relation-ship between entity financialization,managers incentives,and enterprises innovation:Fresh evidence from China[J].Frontiers in Psychology,2022,12:810294.

[20]YANG Y,HAN X,WANG X,et al.Research on executive equity incentives and corporate innovation performance:The role of corporate social responsibility[J].Chinese Management Studies,2022(ahead-of-print).

[21]PARK S,SONG S,LEE S.The influence of CEOs equity-based compensation on restaurant firms CSR initiatives:The moderating role of institutional ownership[J].International Journal of Contemporary Hospitality Management,2019,31(9):3664-3682.

(責任編輯:王強)

收稿日期:2022-11-25

作者簡介:劉英超(1995—),女,河北保定人,碩士研究生,主要從事企業管理方面的學習與研究。