非國(guó)有股東治理與國(guó)有企業(yè)創(chuàng)新:倒U型關(guān)系及其形成機(jī)理檢驗(yàn)

2023-05-30 14:36:39喬翠霞馬一森劉韻致

改革 2023年2期

關(guān)鍵詞:內(nèi)部控制

喬翠霞 馬一森 劉韻致

摘? ?要:提升國(guó)有企業(yè)創(chuàng)新水平對(duì)于推動(dòng)國(guó)有企業(yè)高質(zhì)量發(fā)展和經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型升級(jí)具有重要意義。在混合所有制改革持續(xù)推進(jìn)的背景下,以中國(guó)A股2008—2020年國(guó)有上市公司為樣本,考察非國(guó)有股東治理對(duì)國(guó)有企業(yè)創(chuàng)新的影響。研究發(fā)現(xiàn):非國(guó)有股東持股與企業(yè)創(chuàng)新投入和創(chuàng)新產(chǎn)出之間存在倒U型關(guān)系;代理問(wèn)題和內(nèi)部控制在非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新之間起到了中介作用,且非國(guó)有股東持股與代理問(wèn)題之間存在U型關(guān)系,與內(nèi)部控制之間存在倒U型關(guān)系;在商業(yè)類國(guó)有企業(yè)、地方國(guó)有企業(yè)和高市場(chǎng)化水平地區(qū)的國(guó)有企業(yè)中,非國(guó)有股東持股與企業(yè)創(chuàng)新之間的倒U型關(guān)系更為顯著;非國(guó)有股東向國(guó)有企業(yè)委派董事、監(jiān)事和高管可以有效提升國(guó)有企業(yè)創(chuàng)新水平。

關(guān)鍵詞:混合所有制改革;非國(guó)有股東持股;企業(yè)創(chuàng)新;代理問(wèn)題;內(nèi)部控制

中圖分類號(hào):F276.1? ?文獻(xiàn)標(biāo)識(shí)碼:A? ?文章編號(hào):1003-7543(2023)02-0118-21

基金項(xiàng)目:國(guó)家社會(huì)科學(xué)基金項(xiàng)目“國(guó)際技術(shù)轉(zhuǎn)移與我國(guó)工業(yè)結(jié)構(gòu)升級(jí)”(18FJY015);山東省社會(huì)科學(xué)規(guī)劃研究項(xiàng)目“金融投資類企業(yè)助力‘一帶一路建設(shè)研究”(21CWTJ34)。

作者簡(jiǎn)介:?jiǎn)檀湎迹綎|師范大學(xué)經(jīng)濟(jì)學(xué)院教授、博士生導(dǎo)師;馬一森(通信作者),山東師范大學(xué)經(jīng)濟(jì)學(xué)院研究生;劉韻致,山東師范大學(xué)經(jīng)濟(jì)學(xué)院研究生。

近年來(lái),在國(guó)有企業(yè)混合所有制改革不斷深化的背景下,國(guó)有企業(yè)創(chuàng)新話題一直受到社會(huì)和學(xué)術(shù)界的關(guān)注。黨的十九大報(bào)告指出,“創(chuàng)新是引領(lǐng)發(fā)展的第一動(dòng)力”,要“加強(qiáng)國(guó)家創(chuàng)新體系建設(shè)”,“建立以企業(yè)為主體、市場(chǎng)為導(dǎo)向、產(chǎn)學(xué)研深度融合的技術(shù)創(chuàng)新體系”。黨的二十大報(bào)告進(jìn)一步強(qiáng)調(diào)要“堅(jiān)持創(chuàng)新在我國(guó)現(xiàn)代化建設(shè)全局中的核心地位”和“健全新型舉國(guó)體制,強(qiáng)化國(guó)家戰(zhàn)略科技力量”。國(guó)有企業(yè)作為市場(chǎng)經(jīng)濟(jì)的重要主體,是推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展的重要力量,也是構(gòu)建國(guó)家創(chuàng)新體系的重要著力點(diǎn)。一方面,國(guó)有企業(yè)在構(gòu)建和完善國(guó)家創(chuàng)新體系方面具有獨(dú)特優(yōu)勢(shì)。激烈的市場(chǎng)競(jìng)爭(zhēng)使得非國(guó)有企業(yè)面臨較大的市場(chǎng)風(fēng)險(xiǎn)和運(yùn)營(yíng)成本,非國(guó)有企業(yè)可能因?yàn)樽非蠖唐诶麧?rùn)最大化而減少在創(chuàng)新活動(dòng)上的投入,從而在低研發(fā)水平的狀態(tài)下開展經(jīng)營(yíng)活動(dòng)[1]。同時(shí),非國(guó)有企業(yè)的創(chuàng)新資源往往呈碎片化特征[2],大部分民營(yíng)企業(yè)對(duì)于攻堅(jiān)難度大、投入周期長(zhǎng)、不確定性高但能真正發(fā)揮基礎(chǔ)性作用、推動(dòng)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的創(chuàng)新項(xiàng)目的參與積極性不高。相較于非國(guó)有企業(yè),國(guó)有企業(yè)享有更多的創(chuàng)新資源和政府補(bǔ)貼[3-4],融資約束相對(duì)較小,對(duì)于發(fā)揮創(chuàng)新要素的集聚作用、推動(dòng)關(guān)鍵核心技術(shù)的突破更具資源優(yōu)勢(shì)。另一方面,國(guó)有企業(yè)的所有權(quán)屬于國(guó)家,其行為很大程度上受到政府的影響,這一特征使其能夠遵循政治目標(biāo),承擔(dān)重要的、非常規(guī)的戰(zhàn)略任務(wù),承擔(dān)民營(yíng)企業(yè)難以承受的長(zhǎng)周期、高強(qiáng)度的創(chuàng)新投入。上述因素為推動(dòng)國(guó)有企業(yè)創(chuàng)新發(fā)展提供了物質(zhì)基礎(chǔ),但是國(guó)有企業(yè)也面臨政策性負(fù)擔(dān)、所有者缺位、代理鏈過(guò)長(zhǎng)、產(chǎn)權(quán)模糊等問(wèn)題[5],這些問(wèn)題嚴(yán)重限制了國(guó)有企業(yè)的創(chuàng)新能力,導(dǎo)致其在創(chuàng)新效率上缺乏競(jìng)爭(zhēng)優(yōu)勢(shì)[6]。國(guó)有企業(yè)在創(chuàng)新方面的特征究竟是“利劍”還是“軟肋”?此中沖突能否得到有效緩解?

實(shí)踐和理論都證明,混合所有制改革通過(guò)引入非國(guó)有股東能夠提高國(guó)有企業(yè)的創(chuàng)新水平。非國(guó)有股東在產(chǎn)權(quán)明晰、股權(quán)制衡和市場(chǎng)化決策等方面具有優(yōu)勢(shì),可以在一定程度上緩解國(guó)有企業(yè)“所有者缺位”和“政策性負(fù)擔(dān)”問(wèn)題,進(jìn)而實(shí)現(xiàn)興利除弊的目標(biāo),推動(dòng)國(guó)有企業(yè)創(chuàng)新水平提升[7-8]。然而,一個(gè)值得關(guān)注的問(wèn)題是,在混合所有制改革過(guò)程中,伴隨著引入的非國(guó)有股權(quán)比例持續(xù)提高,國(guó)有企業(yè)創(chuàng)新水平是否也會(huì)隨之不斷提升?或是存在一個(gè)最優(yōu)的股權(quán)區(qū)間使得非國(guó)有股東持股對(duì)于國(guó)有企業(yè)創(chuàng)新的促進(jìn)作用達(dá)到最佳?若后者是符合現(xiàn)實(shí)的,那么背后的影響因素是什么?當(dāng)前混合所有制改革正處于攻堅(jiān)深化階段,伴隨著改革的不斷推進(jìn),國(guó)有企業(yè)混合所有制改革的重點(diǎn)從“要不要引入非國(guó)有資本”轉(zhuǎn)變?yōu)椤耙攵啻罂刂瞥潭鹊姆菄?guó)有資本”[9]。葉光亮等也指出,當(dāng)前討論企業(yè)的最優(yōu)國(guó)有持股比例及其福利效應(yīng)是混合所有制改革研究中的重要方向之一[10]。學(xué)術(shù)界也有諸多研究探討混合所有制改革與國(guó)有企業(yè)績(jī)效的非線性關(guān)系以及非國(guó)有股權(quán)的最優(yōu)持股比例問(wèn)題,如祁懷錦等研究了股權(quán)制衡度與國(guó)企金融資產(chǎn)配置水平的U型關(guān)系[11],馬連福等探究了混合主體深入度與國(guó)企績(jī)效之間的倒U型關(guān)系[12]。但是就混合所有制改革與國(guó)有企業(yè)創(chuàng)新而言,還有一些問(wèn)題有待進(jìn)一步研究:一是鮮有文獻(xiàn)探究混合主體深入性即非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新之間可能存在的非線性關(guān)系;二是少有文獻(xiàn)對(duì)于二者可能存在非線性關(guān)系的內(nèi)在機(jī)理進(jìn)行剖析并從實(shí)證角度進(jìn)行驗(yàn)證。

本文的邊際貢獻(xiàn)主要在于:第一,從股權(quán)結(jié)構(gòu)視角出發(fā),發(fā)現(xiàn)了混合主體深入性即非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新之間存在的倒U型關(guān)系,進(jìn)一步豐富了混合所有制改革非線性關(guān)系的相關(guān)研究。第二,從理論和實(shí)證方面論證了代理問(wèn)題和內(nèi)部控制是非國(guó)有股東持股對(duì)國(guó)有企業(yè)創(chuàng)新影響呈倒U型效應(yīng)的中間機(jī)制,揭示了非線性關(guān)系背后的深層原因,為進(jìn)一步理解混合所有制改革的作用路徑、提升混合所有制改革成效和推動(dòng)國(guó)有企業(yè)創(chuàng)新發(fā)展提供了理論參考。

一、相關(guān)文獻(xiàn)綜述與理論假說(shuō)的提出

(一)非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新的倒U型關(guān)系

國(guó)有企業(yè)作為市場(chǎng)經(jīng)濟(jì)的重要主體,其創(chuàng)新問(wèn)題一直是學(xué)術(shù)界關(guān)注的焦點(diǎn)。學(xué)者們普遍認(rèn)為,國(guó)有企業(yè)擁有的決策自主權(quán)相對(duì)較小,往往缺乏足夠的創(chuàng)新激勵(lì),相較于其他所有制企業(yè),其創(chuàng)新水平偏低[6]。哪些因素影響了國(guó)有企業(yè)的創(chuàng)新活動(dòng)呢?“政治觀”與“經(jīng)理人觀”是理論界對(duì)國(guó)有企業(yè)低創(chuàng)新水平的兩種典型解釋。“政治觀”認(rèn)為,政府為了實(shí)現(xiàn)某些目標(biāo)會(huì)干預(yù)國(guó)有企業(yè)的經(jīng)營(yíng)活動(dòng),導(dǎo)致國(guó)有企業(yè)承擔(dān)額外的政策性負(fù)擔(dān),這會(huì)扭曲國(guó)有企業(yè)的經(jīng)營(yíng)目標(biāo),使其傾向于更為保守的投資策略,從而放棄風(fēng)險(xiǎn)高、不確定性大的創(chuàng)新項(xiàng)目,限制國(guó)有企業(yè)創(chuàng)新水平的提升[13]。“經(jīng)理人觀”認(rèn)為,國(guó)有企業(yè)缺乏對(duì)管理者有效的監(jiān)督與激勵(lì)機(jī)制,面臨委托代理鏈過(guò)長(zhǎng)、所有者缺位等問(wèn)題,這使得國(guó)有企業(yè)代理費(fèi)用顯著高于其他所有制企業(yè)[14],國(guó)有企業(yè)在創(chuàng)新方面缺乏競(jìng)爭(zhēng)優(yōu)勢(shì),不利于其創(chuàng)新水平的提升。此外,國(guó)有企業(yè)管理帶有濃厚的行政色彩。國(guó)有企業(yè)高管通常通過(guò)行政方式任命,相較于企業(yè)利益最大化,其往往更加關(guān)注個(gè)人政績(jī)最大化,更傾向于追求短期績(jī)效[15]。而創(chuàng)新活動(dòng)周期長(zhǎng)、風(fēng)險(xiǎn)高、投入大、不確定性大等典型特征使得國(guó)企高管很難在任期內(nèi)取得收益和突破。不僅如此,創(chuàng)新活動(dòng)一旦失敗或未取得顯著成果,甚至?xí)?duì)高管的未來(lái)發(fā)展和政治晉升產(chǎn)生不利影響。因此,創(chuàng)新活動(dòng)與國(guó)企高管的職業(yè)目標(biāo)之間存在沖突,這在客觀上也影響了國(guó)企高管參與創(chuàng)新活動(dòng)的積極性[6]。

國(guó)有企業(yè)自身特征與創(chuàng)新活動(dòng)之間的沖突能否得到矯正?20世紀(jì)90年代以來(lái),我國(guó)開始允許國(guó)內(nèi)民間資本和外資參與國(guó)有企業(yè)改組改革,其目的是將國(guó)有企業(yè)的資源優(yōu)勢(shì)與市場(chǎng)經(jīng)濟(jì)的靈活性優(yōu)勢(shì)有效結(jié)合,從而提升國(guó)有企業(yè)績(jī)效。從創(chuàng)新角度審視,通過(guò)引入多元化的非國(guó)有股東,混合所有制改革的推行可以從“政治觀”和“經(jīng)理人觀”兩個(gè)維度緩解上文提到的兩個(gè)“沖突”。從“政治觀”維度來(lái)看,一方面,非國(guó)有股東進(jìn)入國(guó)有企業(yè)后會(huì)獲得部分“話語(yǔ)權(quán)”,當(dāng)政府需要國(guó)有企業(yè)承擔(dān)額外的政策性負(fù)擔(dān)時(shí),非國(guó)有股東為了維護(hù)自身權(quán)益可能會(huì)考慮予以阻止。非國(guó)有股東的這類行動(dòng)會(huì)增加政府的干預(yù)成本,有助于減少政府為實(shí)現(xiàn)某些目標(biāo)而向企業(yè)施加的壓力[16],從而緩解國(guó)有企業(yè)承擔(dān)的政策性負(fù)擔(dān),使企業(yè)的經(jīng)營(yíng)理念回歸到追求經(jīng)濟(jì)效益的市場(chǎng)化目標(biāo)上,推動(dòng)企業(yè)開展更多具有價(jià)值增值性的創(chuàng)新活動(dòng)。另一方面,政策性負(fù)擔(dān)的減輕一定程度上也會(huì)減少國(guó)有企業(yè)獲得的政策支持,導(dǎo)致國(guó)有企業(yè)喪失部分政策優(yōu)勢(shì)。國(guó)有企業(yè)為了在市場(chǎng)競(jìng)爭(zhēng)中生存和立足,需要開展更多創(chuàng)新活動(dòng)以謀求企業(yè)長(zhǎng)遠(yuǎn)發(fā)展所需的核心動(dòng)力,進(jìn)而提升國(guó)有企業(yè)創(chuàng)新水平[7]。從“經(jīng)理人觀”維度來(lái)看,為了保障自身權(quán)益不受侵害,非國(guó)有股東有動(dòng)力對(duì)國(guó)有股東進(jìn)行監(jiān)督與制衡,這有利于形成多元股權(quán)制衡結(jié)構(gòu),緩解國(guó)有企業(yè)的“所有者缺位”問(wèn)題[8]。同時(shí),引入非國(guó)有股東也有利于完善對(duì)國(guó)有企業(yè)高管的監(jiān)督和激勵(lì)機(jī)制,在一定程度上抑制國(guó)有企業(yè)高管的道德風(fēng)險(xiǎn)和機(jī)會(huì)主義行為,促使國(guó)有企業(yè)高管更加關(guān)注企業(yè)的經(jīng)濟(jì)效益,開展可以實(shí)現(xiàn)企業(yè)價(jià)值增值的創(chuàng)新活動(dòng),從而提升國(guó)有企業(yè)的創(chuàng)新水平[17]。

值得注意的是,關(guān)于混合所有制改革對(duì)國(guó)有企業(yè)創(chuàng)新的影響,現(xiàn)有研究得出了不同結(jié)論。鐘昀珈等基于上市公司2000—2010年的數(shù)據(jù)研究發(fā)現(xiàn),國(guó)有企業(yè)參與混合所有制改革后,非國(guó)有大股東表現(xiàn)出掏空動(dòng)機(jī),減少了企業(yè)的專利產(chǎn)出,抑制了企業(yè)創(chuàng)新效率[18]。此外,也有一些研究指出,混合所有制改革對(duì)國(guó)有企業(yè)績(jī)效存在非線性影響,如祁懷錦等發(fā)現(xiàn)股權(quán)制衡度與國(guó)企金融資產(chǎn)配置水平之間存在U型關(guān)系[11],馬連福等指出混合主體深入度對(duì)國(guó)有企業(yè)績(jī)效具有倒U型影響[12]。具體到創(chuàng)新而言,非國(guó)有股東持股對(duì)國(guó)有企業(yè)創(chuàng)新的影響也可能呈現(xiàn)非線性關(guān)系,即存在一個(gè)最優(yōu)的非國(guó)有股權(quán)比例,使得非國(guó)有股東治理對(duì)國(guó)有企業(yè)創(chuàng)新的提升效果達(dá)到最優(yōu)。原因主要包括:第一,非國(guó)有股東持股比例過(guò)高會(huì)降低股東之間的制衡作用。當(dāng)非國(guó)有股東持股比例過(guò)高時(shí),國(guó)有股東即使轉(zhuǎn)變?yōu)橹坪夥剑鋵?duì)非國(guó)有股東的制衡動(dòng)機(jī)以及能力也較弱[19],這會(huì)增加股東之間的監(jiān)督成本,不利于創(chuàng)新活動(dòng)的開展[20]。第二,非國(guó)有股東持股比例過(guò)高時(shí),非國(guó)有股東更傾向于表現(xiàn)出掏空行為。非國(guó)有股東通過(guò)購(gòu)買股權(quán)進(jìn)入國(guó)有企業(yè),即使非國(guó)有股東持股比例持續(xù)提高,也仍難以完全扭轉(zhuǎn)國(guó)有企業(yè)的政治屬性,無(wú)法從根本上改變國(guó)有企業(yè)承擔(dān)社會(huì)責(zé)任的企業(yè)行為與管理層追求政治目標(biāo)的個(gè)人行為。在這種情況下,非國(guó)有股東為了維護(hù)自身利益將有較大的動(dòng)機(jī)表現(xiàn)出掏空行為,加劇第二類代理問(wèn)題,從而限制企業(yè)創(chuàng)新水平的提升[12]。第三,國(guó)有企業(yè)與國(guó)有股東往往更容易獲得融資以及科研資源的支持[3-4]。因此,國(guó)有股權(quán)比例維持在一個(gè)合適的區(qū)間可能給企業(yè)帶來(lái)更多的資源,這有利于提升企業(yè)創(chuàng)新水平。此外,混合所有制改革的根本目的是增強(qiáng)國(guó)有經(jīng)濟(jì)活力、放大國(guó)有資本功能、提高國(guó)有企業(yè)競(jìng)爭(zhēng)力,過(guò)度追求非國(guó)有股東持股比例的提高并非混合所有制改革的初衷。

綜合來(lái)看,混合所有制改革通過(guò)引入非國(guó)有股東,有利于發(fā)揮國(guó)有企業(yè)的資源優(yōu)勢(shì)與非國(guó)有股東的市場(chǎng)化優(yōu)勢(shì),對(duì)完善國(guó)有企業(yè)治理機(jī)制和提升國(guó)有企業(yè)創(chuàng)新水平有積極作用,但非國(guó)有股東持股比例過(guò)高也會(huì)抑制企業(yè)創(chuàng)新活動(dòng),因而非國(guó)有股東持股對(duì)國(guó)有企業(yè)創(chuàng)新可能存在非線性影響,即伴隨著非國(guó)有股東持股比例的提高,國(guó)有企業(yè)創(chuàng)新水平會(huì)提升,在達(dá)到極值點(diǎn)后,伴隨著非國(guó)有股東持股比例的提高,國(guó)有企業(yè)創(chuàng)新水平會(huì)下降。基于上述分析,提出如下假設(shè):

H1:在混合所有制改革中,非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新之間存在倒U型關(guān)系。

(二)非國(guó)有股東持股對(duì)國(guó)有企業(yè)創(chuàng)新的作用機(jī)制

1.代理問(wèn)題

所有權(quán)與控制權(quán)相分離而產(chǎn)生的信息不對(duì)稱使得現(xiàn)代企業(yè)面臨委托代理問(wèn)題。企業(yè)的代理問(wèn)題具體分為兩個(gè)層面的內(nèi)容:第一類代理問(wèn)題存在于企業(yè)所有者(股東)與管理者之間,第二類代理問(wèn)題存在于企業(yè)大股東與中小股東之間。我國(guó)上市企業(yè)尤其是國(guó)有企業(yè)“一股獨(dú)大”的問(wèn)題較為嚴(yán)重,在現(xiàn)有法律對(duì)中小股東保護(hù)不利的情況下,控股大股東很有可能通過(guò)控制上市公司來(lái)侵害中小股東的利益,即通過(guò)掏空行為來(lái)謀求私利[21]。我國(guó)最主要的公司治理問(wèn)題是控股股東與中小股東之間的第二類代理問(wèn)題。國(guó)有企業(yè)存在的“所有者缺位”進(jìn)一步加劇了企業(yè)的代理問(wèn)題和效率損失。混合所有制改革通過(guò)引入非國(guó)有的異質(zhì)股東,可以形成合理多元的股權(quán)結(jié)構(gòu),對(duì)國(guó)有股東形成制衡與監(jiān)督,抑制國(guó)有控股股東侵占其他中小股東利益的掏空行為,在一定程度上實(shí)現(xiàn)“所有者回歸”,從而緩解國(guó)有企業(yè)的代理問(wèn)題。進(jìn)一步的研究指出,引入的非國(guó)有股東存在兩面性。當(dāng)非國(guó)有股東持股比例較低時(shí),非國(guó)有股東難以對(duì)國(guó)有大股東實(shí)施有效的制衡與監(jiān)督,國(guó)有大股東通過(guò)控制公司侵害其他中小股東權(quán)益的成本較低,此時(shí)仍易發(fā)生大股東掏空行為,代理問(wèn)題仍較為嚴(yán)重。隨著非國(guó)有股東持股比例的提高,非國(guó)有股東對(duì)國(guó)有大股東的制衡能力增強(qiáng),可以在一定程度上抑制國(guó)有大股東的掏空行為,緩解國(guó)有企業(yè)代理問(wèn)題。但是,在非國(guó)有股東持股比例高達(dá)一定水平后,非國(guó)有股東可能會(huì)與大股東合謀,共同侵害其他股東利益而獲得不當(dāng)收益[22]。此外,非國(guó)有股東持股比例過(guò)高可能放大非國(guó)有股東的逐利本性,由于無(wú)法阻止國(guó)有股東承擔(dān)社會(huì)政治責(zé)任以及官員為謀求政治利益而使公司遭受損失的行為,非國(guó)有股東也有較大動(dòng)機(jī)侵害其他中小股東權(quán)益以保護(hù)自身利益[19],這會(huì)加劇國(guó)有企業(yè)的代理問(wèn)題。因此,非國(guó)有股東持股與國(guó)有企業(yè)代理問(wèn)題之間可能存在U型關(guān)系,即伴隨著非國(guó)有股東持股比例的提升,國(guó)有企業(yè)代理問(wèn)題呈現(xiàn)先下降后上升的變化趨勢(shì)。

嚴(yán)重的代理問(wèn)題不利于國(guó)有企業(yè)創(chuàng)新。大股東侵占其他中小股東利益的行為使得企業(yè)難以確保研發(fā)投入,不利于為創(chuàng)新活動(dòng)提供有效的資金支持[23]。同時(shí),創(chuàng)新活動(dòng)具有較高的調(diào)整成本,創(chuàng)新投入的短缺或中斷可能導(dǎo)致創(chuàng)新活動(dòng)的落后甚至失敗,使得創(chuàng)新效率遭受損失。因此,非國(guó)有股東持股的變化可能通過(guò)影響企業(yè)代理問(wèn)題,進(jìn)而影響國(guó)有企業(yè)創(chuàng)新。基于上述分析,提出如下假設(shè):

H2a:代理問(wèn)題在非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新之間起到了中介作用。

2.內(nèi)部控制

內(nèi)部控制的改善對(duì)于提高企業(yè)組織有效性、提升企業(yè)經(jīng)營(yíng)效率和效果具有積極作用。然而,國(guó)有企業(yè)存在的產(chǎn)權(quán)不清等問(wèn)題弱化了其內(nèi)部控制制度的形成與發(fā)展[24]。非國(guó)有股東通過(guò)購(gòu)買國(guó)有股權(quán)進(jìn)入國(guó)有企業(yè),一方面其具有追求收益最大化的“逐利”特性,另一方面又因?yàn)樾枰载?fù)盈虧而具有較強(qiáng)的風(fēng)險(xiǎn)意識(shí)。因此,為了維護(hù)自身權(quán)益,非國(guó)有股東往往有較強(qiáng)的動(dòng)力完善對(duì)國(guó)有企業(yè)高管的監(jiān)督和激勵(lì)機(jī)制,加強(qiáng)內(nèi)部控制建設(shè),從而提高國(guó)有企業(yè)內(nèi)部控制質(zhì)量[25]。然而,非國(guó)有股東持股與內(nèi)部控制可能表現(xiàn)出非線性關(guān)系,當(dāng)非國(guó)有股東持股比例過(guò)低時(shí),非國(guó)有股東擁有的話語(yǔ)權(quán)較小,難以對(duì)企業(yè)內(nèi)部控制制度產(chǎn)生實(shí)質(zhì)性影響。伴隨著非國(guó)有股東持股比例的上升,其對(duì)國(guó)有企業(yè)高管的監(jiān)督作用逐漸增強(qiáng),從而有利于提高內(nèi)部控制質(zhì)量、改善公司治理。當(dāng)非國(guó)有股東持股比例過(guò)高時(shí),由于不同性質(zhì)股東的管理文化和理念有所差異,股東間分歧與不和諧因素可能增加,產(chǎn)生溝通受阻、交流成本增加、管理效率降低等問(wèn)題,反而不利于內(nèi)部控制建設(shè)[26]。因此,非國(guó)有股東持股與國(guó)有企業(yè)內(nèi)部控制之間可能存在倒U型關(guān)系,即伴隨著非國(guó)有股東持股比例的提升,國(guó)有企業(yè)內(nèi)部控制呈現(xiàn)先上升后下降的變化趨勢(shì)。

內(nèi)部控制對(duì)于降低企業(yè)風(fēng)險(xiǎn)和優(yōu)化創(chuàng)新環(huán)境具有重要意義。良好的內(nèi)部控制條件不僅能保障高管激勵(lì)的合理性、調(diào)動(dòng)高管創(chuàng)新動(dòng)力,而且可以對(duì)高管起到一定的監(jiān)督以及抑制逆向選擇的作用。這些因素有利于企業(yè)創(chuàng)新活動(dòng)的組織和運(yùn)行。因此,非國(guó)有股東持股比例的變化可能通過(guò)影響國(guó)有企業(yè)的內(nèi)部控制,進(jìn)而影響國(guó)有企業(yè)創(chuàng)新。基于上述分析,提出如下假設(shè):

H2b:內(nèi)部控制在非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新之間起到了中介作用。

二、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文以2008—2020年A股國(guó)有上市公司為研究樣本。選取國(guó)有上市公司作為混合所有制改革研究樣本主要基于以下幾點(diǎn):首先,上市公司可以較好地反映國(guó)有企業(yè)混合所有制改革的發(fā)展?fàn)顩r。“十三五”期間,國(guó)有企業(yè)通過(guò)股票市場(chǎng)、產(chǎn)權(quán)市場(chǎng)等市場(chǎng)化手段引入戰(zhàn)略投資者的金額占比超過(guò)90%,上市公司已發(fā)展為國(guó)有企業(yè)混合所有制改革的主要載體。其次,非上市國(guó)有企業(yè)一般由政府或者國(guó)有集團(tuán)100%控股,相較于國(guó)有上市公司,其混合所有制改革力度較弱,且相關(guān)的財(cái)務(wù)和公司治理數(shù)據(jù)難以獲取。最后,國(guó)有上市公司的信息披露更為全面,數(shù)據(jù)易于獲取,且上市公司數(shù)據(jù)經(jīng)過(guò)了第三方審計(jì)機(jī)構(gòu)鑒證,更具可靠性。研究期間選擇2008—2020年主要基于以下原因:一是上市公司股權(quán)分置改革于2007年底基本完成;二是較長(zhǎng)的時(shí)間跨度可以更好地考察企業(yè)的創(chuàng)新活動(dòng)。

企業(yè)混合所有制改革數(shù)據(jù)的處理參考馬連福等對(duì)混合所有制企業(yè)數(shù)據(jù)的處理方式[12]。先根據(jù)上市公司實(shí)際控制人性質(zhì),剔除上市公司性質(zhì)為非國(guó)有的公司;然后,根據(jù)CSMAR數(shù)據(jù)庫(kù)與上市公司年報(bào)整理企業(yè)十大股東的股權(quán)性質(zhì)與持股比例數(shù)據(jù),其中,企業(yè)創(chuàng)新數(shù)據(jù)、財(cái)務(wù)數(shù)據(jù)和董事會(huì)數(shù)據(jù)來(lái)自CSMAR數(shù)據(jù)庫(kù)和Wind數(shù)據(jù)庫(kù),運(yùn)用STATA16.0對(duì)數(shù)據(jù)進(jìn)行處理。此外,還對(duì)數(shù)據(jù)進(jìn)行了如下處理:為避免金融類公司較大現(xiàn)金流及其自身特殊性的影響,剔除金融類上市公司;剔除ST類公司;剔除缺乏相關(guān)數(shù)據(jù)的公司;所有連續(xù)型變量均在1%和99%的水平上進(jìn)行Winsorize縮尾處理以避免異常值的干擾。在經(jīng)過(guò)上述處理后,共得到12 381個(gè)觀察值。

(二)模型設(shè)定與變量說(shuō)明

借鑒相關(guān)文獻(xiàn)做法[12],本文構(gòu)建如下模型檢驗(yàn)非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新之間是否存在倒U型關(guān)系,即檢驗(yàn)假設(shè)H1:

Innovi,t=α0+α1Nonstatei,t+α2Nonstate^2i,t+α3controlsi,t+∑ind+∑year+εi,t(1)

被解釋變量企業(yè)創(chuàng)新(Innov)分別從創(chuàng)新投入和創(chuàng)新產(chǎn)出兩個(gè)維度來(lái)衡量。創(chuàng)新投入(R&Dratio)使用企業(yè)研發(fā)投入強(qiáng)度來(lái)衡量,即企業(yè)當(dāng)年研發(fā)投入與主營(yíng)業(yè)務(wù)收入的比重。創(chuàng)新投入主要由企業(yè)管理層決定,可以更好地反映企業(yè)參與創(chuàng)新活動(dòng)的意愿,其可比性相對(duì)較強(qiáng)。創(chuàng)新產(chǎn)出(Patent)用企業(yè)專利授權(quán)量加1的對(duì)數(shù)值來(lái)衡量,創(chuàng)新產(chǎn)出側(cè)重于反映創(chuàng)新活動(dòng)的質(zhì)量與成果。從這兩個(gè)維度可以更好地探究非國(guó)有股東持股對(duì)國(guó)有企業(yè)創(chuàng)新的綜合影響。

解釋變量為非國(guó)有股東持股(Nonstate)與其平方項(xiàng)(Nonstate^2),以此衡量國(guó)有企業(yè)混合所有制改革的深度。具體使用國(guó)有上市公司前十大股東中非國(guó)有股東持股比例之和表示非國(guó)有股東持股(Nonstate)。α1與α2的系數(shù)是本文關(guān)注的重點(diǎn)。

controlsi,t為一系列控制變量。本文參考相關(guān)文獻(xiàn)做法[8,27],在公司基本特征方面控制了企業(yè)規(guī)模(Size)、托賓Q(TobinQ)、資本結(jié)構(gòu)(Lev)、現(xiàn)金流量(Cash)、公司成長(zhǎng)性(Growth)5個(gè)變量;在公司治理結(jié)構(gòu)方面,控制了第一大股東持股比例(Top1)、董事會(huì)人數(shù)(Board)、獨(dú)立董事比例(Indep)、兩職兼任(Dual)4個(gè)變量,這些因素可能對(duì)企業(yè)創(chuàng)新產(chǎn)生影響,同時(shí)也可能影響國(guó)有企業(yè)混合所有制改革,控制上述變量可以在一定程度上緩解遺漏變量偏誤問(wèn)題。同時(shí),模型設(shè)置了行業(yè)虛擬變量與年度虛擬變量,以控制行業(yè)固定效應(yīng)和時(shí)間固定效應(yīng)。各變量定義如表1所示。參考李文貴、余明桂的做法[17],將檢驗(yàn)的標(biāo)準(zhǔn)誤差在企業(yè)層面聚類(cluster)調(diào)整。

此外,本文使用STATA中的Utest命令進(jìn)行檢驗(yàn),Utest命令可以更加精確地識(shí)別變量之間是否存在U型關(guān)系[28]。

三、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

表2(下頁(yè))是主要變量的描述性統(tǒng)計(jì)結(jié)果。在樣本期內(nèi),企業(yè)創(chuàng)新水平均值為1.775,標(biāo)準(zhǔn)差為2.722,表明國(guó)有上市公司在企業(yè)創(chuàng)新投入方面存在較大差異。在股權(quán)層面,前十大股東中非國(guó)有股東持股(Nonstate)均值為0.127,中位數(shù)為0.077,標(biāo)準(zhǔn)差為0.130,一方面說(shuō)明非國(guó)有股東持股比例在國(guó)有上市公司中相對(duì)較低,另一方面也說(shuō)明非國(guó)有股東持股比例在國(guó)有上市公司之間存在較大差異。第一大股東持股比例(Top1)均值為0.393,在第一大股東絕大部分為國(guó)有性質(zhì)的背景下,表明國(guó)有股東在國(guó)有上市公司中仍占據(jù)主導(dǎo)地位。此外,其余控制變量與相關(guān)文獻(xiàn)結(jié)果基本一致,未見(jiàn)顯著差異[8,27]。

表3是主要變量的相關(guān)系數(shù)矩陣。檢驗(yàn)結(jié)果顯示,大部分變量之間的相關(guān)系數(shù)絕對(duì)值小于0.5,表明變量之間不存在嚴(yán)重的多種共線性問(wèn)題。此外,本文進(jìn)行了方差膨脹因子(VIF)檢驗(yàn),結(jié)果同樣表明各變量之間不存在嚴(yán)重的多重共線性問(wèn)題(VIF均小于臨界值10)。

(二)非國(guó)有股東持股比例與國(guó)有企業(yè)創(chuàng)新特征性事實(shí)

不同非國(guó)有股東持股比例的國(guó)有企業(yè)創(chuàng)新水平如表4所示。總體來(lái)看,伴隨著非國(guó)有股東持股比例的增加,國(guó)有企業(yè)創(chuàng)新投入呈現(xiàn)先增加后減少的變化趨勢(shì),而不是簡(jiǎn)單的線性關(guān)系。同時(shí),也可以看出,非國(guó)有股東持股比例小于10%的國(guó)有企業(yè)約占樣本總數(shù)的58.832%,即非國(guó)有股東持股比例大部分集中在倒U型分布的左側(cè)遞增區(qū)間,這初步表明就引入非國(guó)有股權(quán)而言混合所有制改革還未達(dá)到提升企業(yè)創(chuàng)新效果最優(yōu)的極值點(diǎn),仍有較大的推進(jìn)空間。

(三)回歸結(jié)果及分析

表5匯報(bào)了全樣本下的回歸結(jié)果。模型1為控制行業(yè)固定效應(yīng)和時(shí)間固定效應(yīng)后使用非國(guó)有股東持股(Nonstate)與其平方項(xiàng)(Nonstate^2)對(duì)創(chuàng)新投入(R&Dratio)回歸的結(jié)果,模型2為進(jìn)一步加入控制變量后的回歸結(jié)果。非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值均在1%水平上顯著為正,非國(guó)有股東持股平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值均在5%水平上顯著為負(fù),初步驗(yàn)證了非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新投入之間存在倒U型關(guān)系。模型3和模型4分別為創(chuàng)新產(chǎn)出(Patent)為被解釋變量時(shí)的回歸結(jié)果。非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值均在1%水平上顯著為正,非國(guó)有股東持股平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值均在5%水平上顯著為負(fù),同樣驗(yàn)證了非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新產(chǎn)出之間存在倒U型關(guān)系。假設(shè)H1得到初步驗(yàn)證。

STATA中的Utest命令可以更加精確地識(shí)別不同變量之間是否存在U型關(guān)系,我們使用該命令對(duì)本文的U型關(guān)系作進(jìn)一步檢驗(yàn)。其中,非國(guó)有股東持股(Nonstate)與創(chuàng)新投入(R&Dratio)的倒U型關(guān)系檢驗(yàn)結(jié)果顯示,Utest的P值為0.025,在5%的水平上能夠拒絕原假設(shè),非國(guó)有股東持股與企業(yè)創(chuàng)新投入關(guān)系的斜率表現(xiàn)出先正(2.388,p<0.01)后負(fù)(-2.405,p<0.05)的特征,且極值點(diǎn)為0.314,位于非國(guó)有股東持股(Nonstate)的取值范圍(最小值為0.007,最大值為0.660)之內(nèi),這進(jìn)一步說(shuō)明非國(guó)有股東持股(Nonstate)與創(chuàng)新投入(R&Dratio)之間的倒U型關(guān)系是存在的。類似地,使用Utest對(duì)非國(guó)有股東持股(Nonstate)與創(chuàng)新產(chǎn)出(Patent)的關(guān)系檢驗(yàn)結(jié)果顯示,Utest的P值為0.047,在5%的水平上能夠拒絕原假設(shè),非國(guó)有股東持股與企業(yè)創(chuàng)新產(chǎn)出關(guān)系的斜率表現(xiàn)出先正(2.062,p<0.01)后負(fù)(-1.741,p<0.05)的特征,且極值點(diǎn)為0.305,位于非國(guó)有股東持股(Nonstate)的取值范圍(最小值為0.007,最大值為0.660)之內(nèi),同樣說(shuō)明非國(guó)有股東持股比例(Nonstate)與創(chuàng)新產(chǎn)出(Patent)之間存在倒U型關(guān)系。

通過(guò)測(cè)算結(jié)果可以看出,非國(guó)有股東持股比例為約30%時(shí),對(duì)國(guó)有企業(yè)創(chuàng)新水平的提升效果達(dá)到最優(yōu)。需要說(shuō)明的是,此處的最優(yōu)股權(quán)比例與前文特征性事實(shí)中所描述的最優(yōu)股權(quán)比例有所差異,這種不同可能由如下因素所致:在特征性事實(shí)部分展示的數(shù)據(jù),相當(dāng)于包含各種因素的綜合影響后對(duì)非國(guó)有股東持股和企業(yè)創(chuàng)新之間關(guān)系的初步直觀研判;在后文實(shí)證分析部分,則是納入行業(yè)和時(shí)間固定效應(yīng),以及控制了一系列其他變量的影響之后得到的非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新之間的非線性關(guān)系。實(shí)證分析得到的是更為穩(wěn)健和準(zhǔn)確且更具參考意義的結(jié)果。

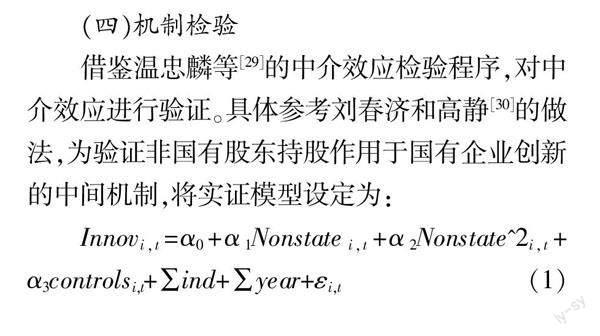

(四)機(jī)制檢驗(yàn)

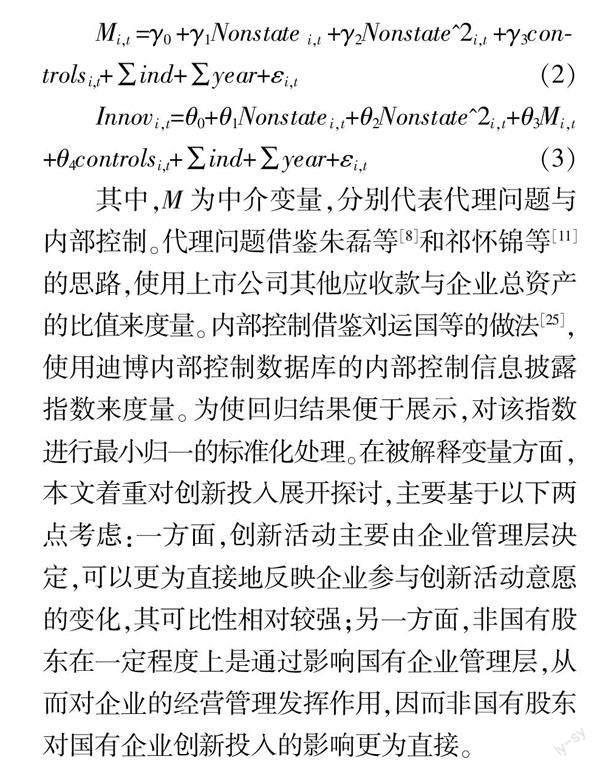

借鑒溫忠麟等[29]的中介效應(yīng)檢驗(yàn)程序,對(duì)中介效應(yīng)進(jìn)行驗(yàn)證。具體參考劉春濟(jì)和高靜[30]的做法,為驗(yàn)證非國(guó)有股東持股作用于國(guó)有企業(yè)創(chuàng)新的中間機(jī)制,將實(shí)證模型設(shè)定為:

Innovi,t=α0+α1Nonstatei,t+α2Nonstate^2i,t+α3controlsi,t+∑ind+∑year+εi,t(1)

Mi,t=γ0+γ1Nonstatei,t+γ2Nonstate^2i,t+γ3controlsi,t+∑ind+∑year+εi,t(2)

Innovi,t=θ0+θ1Nonstatei,t+θ2Nonstate^2i,t+θ3Mi,t

+θ4controlsi,t+∑ind+∑year+εi,t(3)

其中,M為中介變量,分別代表代理問(wèn)題與內(nèi)部控制。代理問(wèn)題借鑒朱磊等[8]和祁懷錦等[11]的思路,使用上市公司其他應(yīng)收款與企業(yè)總資產(chǎn)的比值來(lái)度量。內(nèi)部控制借鑒劉運(yùn)國(guó)等的做法[25],使用迪博內(nèi)部控制數(shù)據(jù)庫(kù)的內(nèi)部控制信息披露指數(shù)來(lái)度量。為使回歸結(jié)果便于展示,對(duì)該指數(shù)進(jìn)行最小歸一的標(biāo)準(zhǔn)化處理。在被解釋變量方面,本文著重對(duì)創(chuàng)新投入展開探討,主要基于以下兩點(diǎn)考慮:一方面,創(chuàng)新活動(dòng)主要由企業(yè)管理層決定,可以更為直接地反映企業(yè)參與創(chuàng)新活動(dòng)意愿的變化,其可比性相對(duì)較強(qiáng);另一方面,非國(guó)有股東在一定程度上是通過(guò)影響國(guó)有企業(yè)管理層,從而對(duì)企業(yè)的經(jīng)營(yíng)管理發(fā)揮作用,因而非國(guó)有股東對(duì)國(guó)有企業(yè)創(chuàng)新投入的影響更為直接。

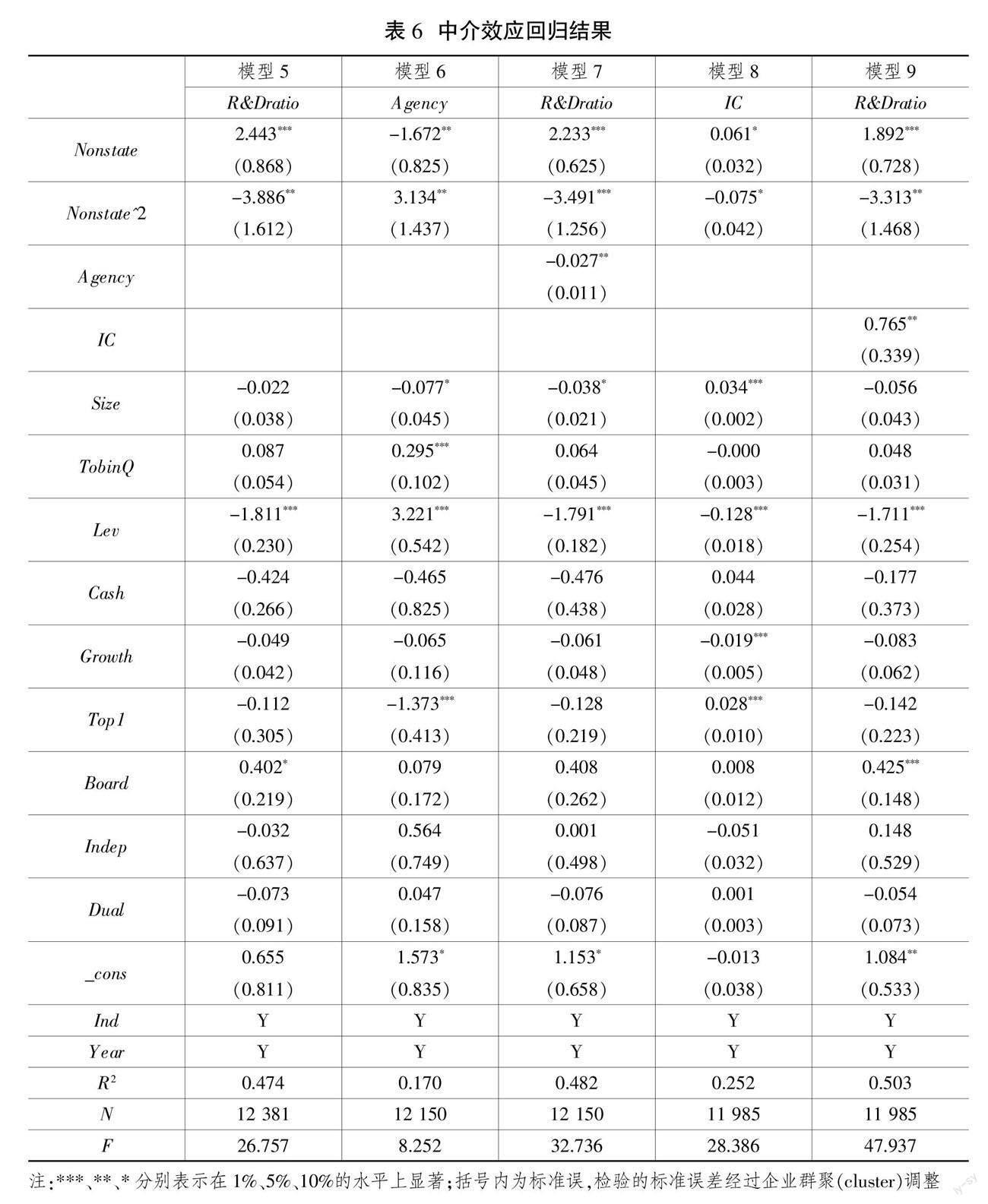

就代理問(wèn)題而言,中介效應(yīng)回歸結(jié)果如表6(下頁(yè))所示。模型5為與上文相同的主回歸結(jié)果。模型6為非國(guó)有股東持股(Nonstate)及其平方項(xiàng)(Nonstate^2)對(duì)代理問(wèn)題(Agency)的回歸結(jié)果,非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值在5%的水平上顯著為負(fù),其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值在5%的水平上顯著為正,表明非國(guó)有股東持股對(duì)國(guó)有企業(yè)代理問(wèn)題存在U型影響。模型7的結(jié)果表明,在加入中介變量(代理問(wèn)題)之后,與模型1主回歸結(jié)果相比,非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值仍在1%的水平上顯著為正,其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值在1%的水平上顯著為負(fù),表明代理問(wèn)題在非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新投入的倒U型關(guān)系之間起到了部分中介作用,假設(shè)H2a得到驗(yàn)證。

就內(nèi)部控制而言,模型8為非國(guó)有股東持股(Nonstate)及其平方項(xiàng)(Nonstate^2)對(duì)內(nèi)部控制(IC)的回歸結(jié)果,非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值在10%的水平上顯著為正,其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值在10%的水平上顯著為負(fù),表明非國(guó)有股東持股對(duì)國(guó)有企業(yè)內(nèi)部控制呈倒U型關(guān)系。模型9的結(jié)果表明,在加入中介變量(內(nèi)部控制)之后,非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值在1%的水平上顯著為正,其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值在5%的水平上顯著為負(fù),表明內(nèi)部控制在非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新投入的倒U型關(guān)系之間起到了部分中介作用,假設(shè)H2b得到驗(yàn)證。

(五)非國(guó)有股東治理對(duì)企業(yè)創(chuàng)新的異質(zhì)性分析

我國(guó)產(chǎn)業(yè)門類齊全,區(qū)域發(fā)展水平差異較大。不同行業(yè)面臨不同的競(jìng)爭(zhēng)格局,不同行政層級(jí)的企業(yè)擁有不同的資源稟賦,不同地區(qū)的市場(chǎng)化水平也不相同。因此,非國(guó)有股東治理對(duì)企業(yè)創(chuàng)新的影響也可能因行業(yè)、企業(yè)層級(jí)和市場(chǎng)化水平的差異而有所區(qū)別。

1.國(guó)有企業(yè)分類

在混合所有制改革過(guò)程中,不同行業(yè)的政策規(guī)定也可能作用于非國(guó)有股權(quán)對(duì)國(guó)有企業(yè)創(chuàng)新的影響。2015年,國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)、財(cái)政部、國(guó)家發(fā)展和改革委員會(huì)印發(fā)《關(guān)于國(guó)有企業(yè)功能界定與分類的指導(dǎo)意見(jiàn)》。該文件指出,要立足國(guó)有資本的戰(zhàn)略定位和發(fā)展目標(biāo),結(jié)合不同國(guó)有企業(yè)在經(jīng)濟(jì)社會(huì)發(fā)展中的作用、現(xiàn)狀和需要,將國(guó)有企業(yè)界定為商業(yè)類和公益類。其中,商業(yè)類國(guó)有企業(yè)以增強(qiáng)國(guó)有經(jīng)濟(jì)活力、放大國(guó)有資本功能、實(shí)現(xiàn)國(guó)有資產(chǎn)保值增值為主要目標(biāo);公益類國(guó)有企業(yè)則以保障民生、服務(wù)社會(huì)、提供公共產(chǎn)品和服務(wù)為主要目標(biāo)。該文件還指出,國(guó)有企業(yè)改革要分類推進(jìn)改革,商業(yè)類國(guó)有企業(yè)原則上都要實(shí)行公司制股份制改革,積極引入其他資本實(shí)現(xiàn)股權(quán)多元化。公益類國(guó)有企業(yè)可以采取國(guó)有獨(dú)資形式,具備條件的也可以推行投資主體多元化。混合所有制改革的具體政策在不同行業(yè)有所差別。本文結(jié)合相關(guān)的政策指導(dǎo)意見(jiàn)和理論研究[31],具體參考李鈺、王平的做法,將國(guó)有企業(yè)劃分為商業(yè)類和公益類國(guó)有企業(yè)[32]。

回歸結(jié)果見(jiàn)表7(下頁(yè))模型10與模型11。模型10的結(jié)果顯示,在商業(yè)類國(guó)有企業(yè)中,非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值在1%的水平上顯著為正,非國(guó)有股東持股平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值在1%的水平上顯著為負(fù)。模型11顯示,在公益類國(guó)有企業(yè)中,非國(guó)有股東持股(Nonstate)與其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值均不顯著。結(jié)合上文分析來(lái)看,公益類國(guó)有企業(yè)往往承擔(dān)更多的民生保障任務(wù),受到的管制較多,因而公益類國(guó)有企業(yè)對(duì)非國(guó)有資本的開放程度較低。此外,即使非國(guó)有資本進(jìn)入,其擁有的話語(yǔ)權(quán)也相對(duì)較小,難以對(duì)企業(yè)的經(jīng)營(yíng)決策產(chǎn)生實(shí)質(zhì)性影響。相較而言,商業(yè)類國(guó)有企業(yè)本身對(duì)非國(guó)有資本的開放程度較高,且自身通常具有較高的市場(chǎng)化特征,受政府管控的程度相對(duì)較低,非國(guó)有資本更容易進(jìn)入并取得一定的話語(yǔ)權(quán),從而發(fā)揮非國(guó)有資本的市場(chǎng)化優(yōu)勢(shì),提升國(guó)有企業(yè)創(chuàng)新水平;而非國(guó)有股東持股比例的過(guò)度提高則會(huì)對(duì)國(guó)有企業(yè)創(chuàng)新產(chǎn)生抑制效應(yīng),從而表現(xiàn)出非國(guó)有股東持股對(duì)國(guó)有企業(yè)創(chuàng)新的倒U型影響。

2.企業(yè)層級(jí)

非國(guó)有股東治理對(duì)國(guó)有企業(yè)創(chuàng)新的影響可能因企業(yè)不同的控制層級(jí)而存在差異。相較于地方國(guó)有企業(yè),中央企業(yè)呈現(xiàn)以下特點(diǎn):其一,中央企業(yè)一般規(guī)模較大,經(jīng)營(yíng)業(yè)務(wù)復(fù)雜且涉及多方面的利益關(guān)系;其二,中央企業(yè)經(jīng)營(yíng)目標(biāo)的市場(chǎng)化程度相對(duì)較低,往往承擔(dān)更多的政策性任務(wù),更加關(guān)注民生、福利和就業(yè)等社會(huì)目標(biāo);其三,中央企業(yè)一般具有較高的戰(zhàn)略地位,對(duì)國(guó)民經(jīng)濟(jì)與社會(huì)穩(wěn)定有較大影響,因而其人事、經(jīng)營(yíng)控制權(quán)很大程度在中央政府的管理之下[33]。因此,就中央企業(yè)而言,非國(guó)有股東存在難進(jìn)入、進(jìn)入后也難以在經(jīng)營(yíng)決策方面產(chǎn)生實(shí)質(zhì)性影響的問(wèn)題。地方國(guó)有企業(yè)則較少面臨上述問(wèn)題的制約,非國(guó)有股東進(jìn)入地方國(guó)有企業(yè)后更容易取得一定的話語(yǔ)權(quán),進(jìn)而對(duì)企業(yè)的經(jīng)營(yíng)管理產(chǎn)生影響,提升企業(yè)的創(chuàng)新水平。當(dāng)非國(guó)有股東持股比例過(guò)高時(shí),同樣可能帶來(lái)負(fù)面影響,不利于提升國(guó)有企業(yè)創(chuàng)新水平。

本文將企業(yè)實(shí)際控制人為國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)、中央國(guó)家機(jī)關(guān)、中央國(guó)有企事業(yè)單位的定義為中央企業(yè),將企業(yè)的實(shí)際控制人為地方各級(jí)國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)、地方各級(jí)政府/部門、地方國(guó)有企事業(yè)單位的定義為地方國(guó)有企業(yè)。回歸結(jié)果見(jiàn)表7模型12和模型13。模型12是地方國(guó)有企業(yè)的回歸結(jié)果。結(jié)果顯示,非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值在1%的水平上顯著為正,其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值在10%的水平上顯著為負(fù),表明在地方國(guó)有企業(yè)樣本中,非國(guó)有股東持股與企業(yè)創(chuàng)新存在倒U型關(guān)系。模型13顯示,在中央企業(yè)樣本中,非國(guó)有股東持股(Nonstate)系數(shù)估計(jì)值在10%的水平上顯著,其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值則不顯著。回歸結(jié)果表明,在中央企業(yè)中,非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新不存在倒U型關(guān)系。

3.市場(chǎng)化水平

我國(guó)各地區(qū)市場(chǎng)化進(jìn)程存在顯著差異。這種差異也可能對(duì)非國(guó)有股東治理與國(guó)有企業(yè)創(chuàng)新之間的關(guān)系產(chǎn)生影響。一般而言,市場(chǎng)化水平更高的地區(qū)表現(xiàn)出更高的產(chǎn)權(quán)保護(hù)水平、更健全的法律制度體系、更高程度的金融發(fā)展水平、更和諧的政府與企業(yè)關(guān)系、更完善的產(chǎn)業(yè)化體系等特征[34]。一方面,這些因素對(duì)于推動(dòng)非國(guó)有股東進(jìn)入國(guó)有企業(yè)具有積極作用;另一方面,在良好的外部環(huán)境下,非國(guó)有股東的權(quán)益會(huì)得到更好的尊重與保護(hù),非國(guó)有股東可以更有效地參與到國(guó)有企業(yè)經(jīng)營(yíng)管理中,從而提升國(guó)有企業(yè)創(chuàng)新水平。同樣,當(dāng)非國(guó)有股東持股比例過(guò)高時(shí),也可能帶來(lái)負(fù)面影響,抑制國(guó)有企業(yè)創(chuàng)新水平的提升。而對(duì)于市場(chǎng)化水平較低的地區(qū),企業(yè)面臨的外部環(huán)境相對(duì)較差,這會(huì)影響非國(guó)有股東投資國(guó)有企業(yè)的積極性。非國(guó)有股東進(jìn)入國(guó)有企業(yè)后,其權(quán)益也更可能受到國(guó)有大股東的侵犯,導(dǎo)致其難以對(duì)國(guó)有企業(yè)創(chuàng)新產(chǎn)生實(shí)質(zhì)性的促進(jìn)作用。

具體地,市場(chǎng)化程度使用王小魯?shù)龋?5]披露的地區(qū)市場(chǎng)化指數(shù)來(lái)衡量。市場(chǎng)化水平具體的定義借鑒蔡貴龍等[27]的做法,市場(chǎng)化指數(shù)大于其年度的中位數(shù)則取值為1,表示該地區(qū)市場(chǎng)化程度較高;小于年度平均值則取值為0,表示該地區(qū)市場(chǎng)化程度較低。回歸結(jié)果見(jiàn)表7模型14與模型15。模型14為低市場(chǎng)化水平樣本的回歸結(jié)果,結(jié)果顯示非國(guó)有股東持股(Nonstate)與其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值均不顯著,說(shuō)明在低市場(chǎng)化水平的環(huán)境下,非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新不存在倒U型關(guān)系。模型15為高市場(chǎng)化水平樣本的回歸結(jié)果,結(jié)果顯示非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值在1%的水平上顯著為正,其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值在1%的水平上顯著為負(fù),表明在高市場(chǎng)化水平的環(huán)境下非國(guó)有股東持股存在對(duì)國(guó)有企業(yè)創(chuàng)新的倒U型影響。

通過(guò)上文三組異質(zhì)性分析,我們發(fā)現(xiàn):當(dāng)非國(guó)有股東可以較為正常地行使自身權(quán)利并參與到國(guó)有企業(yè)的治理中時(shí),非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新投入之間的倒U型關(guān)系更加顯著,這進(jìn)一步驗(yàn)證了二者之間存在倒U型關(guān)系這一結(jié)論的穩(wěn)健性。

(六)穩(wěn)健性檢驗(yàn)

1.內(nèi)生性問(wèn)題

創(chuàng)新是企業(yè)的核心動(dòng)力。創(chuàng)新水平較高的企業(yè)通常具有較強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力,從而有更大吸引力吸引潛在的非國(guó)有股東進(jìn)入,因而模型可能存在一定的反向因果問(wèn)題。本文分別使用變量滯后與工具變量的方法進(jìn)行重新估計(jì),緩解潛在的內(nèi)生性問(wèn)題,從而增強(qiáng)研究結(jié)論的可靠性。

變量滯后。當(dāng)期的創(chuàng)新活動(dòng)一般不會(huì)影響上一期的股權(quán)結(jié)構(gòu),且非國(guó)有股東參與的股權(quán)結(jié)構(gòu)對(duì)企業(yè)創(chuàng)新的影響可能存在一定的滯后性。為此,借鑒相關(guān)文獻(xiàn)的做法,使用非國(guó)有股東持股(Nonstate)與其平方項(xiàng)(Nonstate^2)的滯后一期進(jìn)行回歸[17]。表8(下頁(yè))模型16展示了回歸結(jié)果,非國(guó)有股東持股滯后一期系數(shù)估計(jì)值在1%水平上顯著為正,其平方項(xiàng)滯后一期的系數(shù)估計(jì)值在1%的水平上顯著為負(fù),表明非國(guó)有股東持股與企業(yè)創(chuàng)新之間存在倒U型關(guān)系,且這種影響存在一定的滯后性。這與表5的回歸結(jié)果是一致的,表明了研究結(jié)論的穩(wěn)健性。

工具變量法。本文采用工具變量?jī)呻A段最小二乘法(2SLS)進(jìn)行回歸估計(jì),參考楊興全和尹興強(qiáng)的做法[36],使用非國(guó)有股東持股與其平方項(xiàng)的行業(yè)年度均值作為工具變量。原因如下:其一,非國(guó)有股東持股的分年度、分行業(yè)均值反映了非國(guó)有股權(quán)進(jìn)入國(guó)有上市公司的整體情況,與國(guó)有上市公司中的非國(guó)有股東持股比例有較強(qiáng)的內(nèi)在關(guān)聯(lián)。其二,非國(guó)有股東持股的年度行業(yè)均值不會(huì)受到某個(gè)企業(yè)創(chuàng)新活動(dòng)的直接影響。工具變量的相關(guān)檢驗(yàn)結(jié)果見(jiàn)表8模型17、模型18、模型19。

表8模型17與模型18匯報(bào)了第一階段回歸的結(jié)果。結(jié)果顯示,非國(guó)有股東持股和非國(guó)有股東持股平方項(xiàng)與其工具變量均在1%水平上顯著正相關(guān),且F值均大于10。第二階段回歸模型的Kleibergen-Paap rk LM統(tǒng)計(jì)量和Cragg-Donald Wald F統(tǒng)計(jì)量均在1%的顯著水平上拒絕了原假設(shè),表明工具變量是有效的。模型19匯報(bào)了工具變量第二階段回歸的結(jié)果,非國(guó)有股東持股預(yù)測(cè)值(Nonstate)的系數(shù)估計(jì)值在1%水平上顯著為正,其平方項(xiàng)預(yù)測(cè)值(Nonstate^2)的系數(shù)估計(jì)值在1%水平上顯著為負(fù),再次驗(yàn)證了非國(guó)有股東持股對(duì)國(guó)有企業(yè)創(chuàng)新存在倒U型影響。

上述檢驗(yàn)結(jié)果表明,在排除內(nèi)生性問(wèn)題干擾后,非國(guó)有股東持股對(duì)國(guó)有企業(yè)創(chuàng)新存在倒U型影響的結(jié)論仍然成立,進(jìn)一步說(shuō)明了研究結(jié)論的穩(wěn)健性。

2.其他穩(wěn)健性檢驗(yàn)

替換被解釋變量。分別改變對(duì)創(chuàng)新投入和創(chuàng)新產(chǎn)出的衡量方式,具體地,創(chuàng)新投入使用研發(fā)投入與總資產(chǎn)的比值來(lái)衡量,創(chuàng)新產(chǎn)出使用企業(yè)發(fā)明專利申請(qǐng)量加1的對(duì)數(shù)值來(lái)衡量。回歸結(jié)果見(jiàn)表9模型20與模型21。回歸結(jié)果顯示,就創(chuàng)新投入(R&Dratio)和創(chuàng)新產(chǎn)出(Patent)而言,非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值在1%的水平上顯著為正,其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值至少在5%的水平上顯著為負(fù),說(shuō)明在替換被解釋變量之后,非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新投入以及創(chuàng)新產(chǎn)出之間的倒U型關(guān)系依然存在。

替換解釋變量。民營(yíng)股東與外資股東在公司治理中行使自身權(quán)利,對(duì)于形成有效的股權(quán)制衡結(jié)構(gòu)具有重要意義[12]。文章借鑒馬連福等[12]的做法,使用國(guó)有上市公司前十大股東中民營(yíng)股東與外資股東持股比例之和作為衡量混合所有制改革深入性的代理變量,替換原有的非國(guó)有股東持股變量進(jìn)行回歸。替換解釋變量后的回歸結(jié)果見(jiàn)表9模型22和模型23。結(jié)果顯示,無(wú)論是創(chuàng)新投入(R&Dratio)還是創(chuàng)新產(chǎn)出(Patent),非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值至少在5%的水平上顯著為正,其平方項(xiàng)(Nonstate^2)系數(shù)估計(jì)值至少在10%的水平上顯著為負(fù),說(shuō)明非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新投入和創(chuàng)新產(chǎn)出之間存在倒U型這一結(jié)論是較為穩(wěn)健的。

替換回歸方法。基于本文數(shù)據(jù)分布特點(diǎn),文章使用Tobit模型檢驗(yàn)非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新的關(guān)系。回歸結(jié)果見(jiàn)表9模型24和模型25。結(jié)果顯示,就創(chuàng)新投入(R&Dratio)和創(chuàng)新產(chǎn)出(Patent)而言,非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值在1%的水平上顯著為正,其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值至少在5%的水平上顯著為負(fù),更換模型后發(fā)現(xiàn)非國(guó)有股東持股與國(guó)有企業(yè)創(chuàng)新存在倒U型關(guān)系的結(jié)論依然是穩(wěn)健的。

加入更多控制變量。企業(yè)高管特征也可能對(duì)企業(yè)創(chuàng)新產(chǎn)生影響,為緩解遺漏變量偏誤,本文進(jìn)一步控制了企業(yè)高管方面的特征。參考相關(guān)文獻(xiàn)的做法[37],測(cè)算了企業(yè)高管年齡異質(zhì)性(TMTage)、教育背景異質(zhì)性(TMTedu)和工作背景異質(zhì)性(TMTjob)并將其納入回歸。回歸結(jié)果見(jiàn)表9模型26和模型27。就創(chuàng)新投入和創(chuàng)新產(chǎn)出而言,非國(guó)有股東持股(Nonstate)的系數(shù)估計(jì)值在1%的水平上顯著為正,其平方項(xiàng)(Nonstate^2)的系數(shù)估計(jì)值在1%的水平上顯著為負(fù),表明考慮企業(yè)高管特征后非國(guó)有股東持股對(duì)國(guó)有企業(yè)創(chuàng)新的倒U型影響仍然存在。

經(jīng)過(guò)上述檢驗(yàn)后,核心解釋變量非國(guó)有股東持股(Nonstate)與其平方項(xiàng)(Nonstate^2)系數(shù)估計(jì)值的符號(hào)及顯著性均未發(fā)生實(shí)質(zhì)性改變,與表5的回歸結(jié)果是相似的,進(jìn)一步說(shuō)明了非國(guó)有股東持股對(duì)國(guó)有企業(yè)創(chuàng)新投入和創(chuàng)新產(chǎn)出具有倒U型影響這一結(jié)論的穩(wěn)健性。

四、拓展性分析:非國(guó)有股東高管治理對(duì)國(guó)有企業(yè)創(chuàng)新的影響

混合所有制改革的路徑在“混”,目的在“改”,其初衷是引入非國(guó)有股東參與國(guó)有企業(yè)治理。非國(guó)有股東委派董事、監(jiān)事和高管影響國(guó)有企業(yè)創(chuàng)新主要體現(xiàn)在三個(gè)方面:其一,非國(guó)有股東基于自身的利益訴求,委派的董事、監(jiān)事和高管對(duì)原來(lái)的管理層會(huì)形成一定的制衡和監(jiān)督,緩解國(guó)有企業(yè)的內(nèi)部人控制等問(wèn)題,形成有效的內(nèi)部控制機(jī)制[38],減少內(nèi)部人對(duì)資金的惡意占用,有助于將資源配置到有利于企業(yè)長(zhǎng)期發(fā)展的創(chuàng)新研發(fā)中。其二,非國(guó)有股東通過(guò)向國(guó)有企業(yè)委派董事、監(jiān)事和高管有利于其真正參與到國(guó)有企業(yè)治理中,如通過(guò)減少管理費(fèi)用等方式提升國(guó)有企業(yè)的經(jīng)營(yíng)管理效率,降低國(guó)有企業(yè)代理成本[27]。其三,非國(guó)有股東委派的董事、監(jiān)事和高管處于競(jìng)爭(zhēng)激烈的市場(chǎng)環(huán)境中,通常具備更敏銳的市場(chǎng)思維,更容易識(shí)別和把握創(chuàng)新機(jī)遇,從而為國(guó)企創(chuàng)新提供更多機(jī)會(huì)[39]。同時(shí),能否獲得委派董事、監(jiān)事和高管的權(quán)利也是非國(guó)有股東十分關(guān)心的問(wèn)題。非國(guó)有股東權(quán)利得到充分保障,能真正參與國(guó)有企業(yè)經(jīng)營(yíng)治理以及具備相應(yīng)的話語(yǔ)權(quán),是發(fā)揮非國(guó)有股東市場(chǎng)化優(yōu)勢(shì)的重要條件。基于以上分析,本文認(rèn)為非國(guó)有股東向國(guó)有企業(yè)委派董事、監(jiān)事和高管可以有效提升國(guó)有企業(yè)創(chuàng)新水平。

參考蔡貴龍等的做法[27],通過(guò)上市公司年報(bào),手工整理非國(guó)有股東委派的董事、監(jiān)事和高管人數(shù)在國(guó)有上市公司管理層的信息。高管治理分別使用非國(guó)有股東委派董事、監(jiān)事和高管人數(shù)占公司董事、監(jiān)事和高管總?cè)藬?shù)的比例(Nsoedjg)和非國(guó)有股東是否向國(guó)有企業(yè)委派董事、監(jiān)事和高管(D_Nsoedjg)虛擬變量(委派取1,未委派取0)兩個(gè)指標(biāo)來(lái)度量。回歸結(jié)果如表10(下頁(yè))所示。模型28和模型29的結(jié)果顯示,非國(guó)有股東委派董事、監(jiān)事和高管的比例(Nsoedjg)對(duì)于創(chuàng)新投入和創(chuàng)新產(chǎn)出的系數(shù)估計(jì)值均在1%的水平上顯著為正。進(jìn)一步地,模型30和模型31的回歸結(jié)果顯示,對(duì)于創(chuàng)新投入和創(chuàng)新產(chǎn)出,國(guó)有股東是否向國(guó)有企業(yè)委派董事、監(jiān)事和高管(D_Nsoedjg)的系數(shù)估計(jì)值也均在1%的水平上顯著為正。以上結(jié)果說(shuō)明,非國(guó)有股東向國(guó)有企業(yè)委派董事、監(jiān)事和高管人員可以提升國(guó)有企業(yè)創(chuàng)新投入和創(chuàng)新產(chǎn)出水平。

五、結(jié)論與政策建議

本文以2008—2020年我國(guó)A股國(guó)有上市公司數(shù)據(jù)為樣本,通過(guò)上市公司年報(bào)披露的前十大股東性質(zhì)、持股比例與股東委派高管數(shù)據(jù)探究了非國(guó)有股東治理對(duì)國(guó)有企業(yè)創(chuàng)新的影響,主要研究結(jié)論如下:第一,從股權(quán)結(jié)構(gòu)來(lái)看,非國(guó)有股東持股對(duì)國(guó)有企業(yè)創(chuàng)新投入和創(chuàng)新產(chǎn)出存在倒U型影響。第二,代理問(wèn)題和內(nèi)部控制是非國(guó)有股東持股影響國(guó)有企業(yè)創(chuàng)新的中間機(jī)制,非國(guó)有股東持股與代理問(wèn)題之間存在U型關(guān)系,與內(nèi)部控制之間存在倒U型關(guān)系。第三,在商業(yè)類國(guó)有企業(yè)、地方國(guó)有企業(yè)和高市場(chǎng)化水平地區(qū)的國(guó)有企業(yè)中,非國(guó)有股東持股與企業(yè)創(chuàng)新之間的倒U型關(guān)系更顯著。第四,從高管治理視角來(lái)看,非國(guó)有股東向國(guó)有企業(yè)委派董事、監(jiān)事和高管可以提升國(guó)有企業(yè)創(chuàng)新投入和創(chuàng)新產(chǎn)出。

基于上述結(jié)論,提出如下政策建議:

第一,合理配置非國(guó)有股權(quán)比例,提升國(guó)有企業(yè)創(chuàng)新水平。國(guó)有企業(yè)混合所有制改革并非為了追求非國(guó)有股東持股比例的提升,其初衷是引入非國(guó)有股東參與國(guó)有企業(yè)治理,提升國(guó)有企業(yè)效率,增強(qiáng)國(guó)有經(jīng)濟(jì)實(shí)力,放大國(guó)有資本的功能,協(xié)調(diào)政府與市場(chǎng)的關(guān)系。過(guò)度提升非國(guó)有股東持股比例不利于企業(yè)創(chuàng)新水平提升,也不利于實(shí)現(xiàn)混合所有制改革的目標(biāo)。本文的研究發(fā)現(xiàn),非國(guó)有股東持股比例約在30%時(shí),對(duì)于國(guó)有企業(yè)創(chuàng)新的提升效果達(dá)到最佳。但同時(shí)應(yīng)注意到,當(dāng)前國(guó)有企業(yè)中非國(guó)有股東持股比例普遍偏低,其比例遠(yuǎn)未達(dá)到對(duì)于提升國(guó)有企業(yè)創(chuàng)新水平最優(yōu)的極值點(diǎn),混合所有制改革仍有較大的推進(jìn)空間。

第二,防范化解非國(guó)有股東持股比例過(guò)高對(duì)創(chuàng)新可能帶來(lái)的負(fù)面影響。當(dāng)非國(guó)有股東持股比例過(guò)高時(shí),一方面有必要對(duì)可能出現(xiàn)的非國(guó)有股東侵害其他中小股東的行為進(jìn)行監(jiān)督與約束,緩解企業(yè)代理問(wèn)題;另一方面要保障不同性質(zhì)股東之間的有效交流,盡量避免股東多樣性和差異性帶來(lái)的溝通受阻、交流成本增加、管理效率降低、內(nèi)部控制質(zhì)量下降等問(wèn)題,從而提升混合所有制改革對(duì)國(guó)有企業(yè)創(chuàng)新的促進(jìn)效應(yīng)。

第三,基于創(chuàng)新水平考慮,根據(jù)企業(yè)實(shí)際情況,分類分策推進(jìn)混合所有制改革。混合所有制改革可以優(yōu)先在商業(yè)類國(guó)有企業(yè)、地方國(guó)有企業(yè)和高市場(chǎng)化水平的國(guó)有企業(yè)中推進(jìn),在確保混合所有制改革成效的前提下提升國(guó)有企業(yè)創(chuàng)新水平。在不損害國(guó)家利益的前提下,適當(dāng)允許非國(guó)有股東進(jìn)入公益類和中央企業(yè),從而發(fā)揮非國(guó)有股東的市場(chǎng)化優(yōu)勢(shì)。地方政府也應(yīng)當(dāng)提升地區(qū)的市場(chǎng)化水平和制度質(zhì)量,為混合所有制改革效應(yīng)的發(fā)揮提供適宜的制度環(huán)境。

第四,從高管層面推進(jìn)混合所有制改革,注重國(guó)有企業(yè)創(chuàng)新水平提升。混合所有制改革既要在股權(quán)層面推進(jìn),更應(yīng)在管理層維度有所突破。保障非國(guó)有股東委派董事、監(jiān)事和高管的應(yīng)有權(quán)利,確保非國(guó)有股東在國(guó)企經(jīng)營(yíng)管理中擁有應(yīng)有的話語(yǔ)權(quán),從而更好地發(fā)揮非國(guó)有股東的監(jiān)督和治理作用,推動(dòng)國(guó)有企業(yè)創(chuàng)新水平提升與高質(zhì)量發(fā)展。

參考文獻(xiàn)

[1]ISHIBASHI I, MATSUMURA T. R&D competi-

tion between public and private sectors[J]. European Economic Review, 2006, 50(6): 1347-1366.

[2]林盼.新型舉國(guó)體制如何落地:打造以國(guó)企為主導(dǎo)的創(chuàng)新平臺(tái)[J].華東理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2021(4):26-35.

[3]HU A G. Ownership, government R&D, private R&D, and productivity in Chinese industry[J]. Journal of Comparative Economics, 2001, 29(1): 136-157.

[4]吳延兵.中國(guó)工業(yè)產(chǎn)業(yè)創(chuàng)新水平及影響因素——面板數(shù)據(jù)的實(shí)證分析[J].產(chǎn)業(yè)經(jīng)濟(jì)評(píng)論,2006(2):155-171.

[5]楊瑞龍.新時(shí)代深化國(guó)有企業(yè)改革的戰(zhàn)略取向——對(duì)習(xí)近平總書記關(guān)于國(guó)有企業(yè)改革重要論述的研究[J].改革,2022(6):10-19.

[6]吳延兵.國(guó)有企業(yè)雙重效率損失研究[J].經(jīng)濟(jì)研究,2012(3):15-27.

[7]狄靈瑜,步丹璐.混合所有制改革制度背景下異質(zhì)性大股東對(duì)企業(yè)創(chuàng)新投入的影響——基于國(guó)有企業(yè)和非國(guó)有企業(yè)的比較分析[J].研究與發(fā)展管理,2021(4):152-168.

[8]朱磊,陳曦,王春燕.國(guó)有企業(yè)混合所有制改革對(duì)企業(yè)創(chuàng)新的影響[J].經(jīng)濟(jì)管理,2019(11):72-91.

[9]陳林,萬(wàn)攀兵,許瑩盈.混合所有制企業(yè)的股權(quán)結(jié)構(gòu)與創(chuàng)新行為——基于自然實(shí)驗(yàn)與斷點(diǎn)回歸的實(shí)證檢驗(yàn)[J].管理世界,2019(10):186-205.

[10]葉光亮,王世強(qiáng),陳逸豪.混合所有制改革對(duì)產(chǎn)業(yè)鏈定價(jià)策略影響的研究[J].經(jīng)濟(jì)研究,2021(10):122-137.

[11]祁懷錦,于瑤,劉艷霞.混改股權(quán)制衡與“脫實(shí)向虛”:抑制還是促進(jìn)[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2021(2):13-27.

[12]馬連福,王麗麗,張琦.混合所有制的優(yōu)序選擇:市場(chǎng)的邏輯[J].中國(guó)工業(yè)經(jīng)濟(jì),2015(7):5-20.

[13]LIN J, CAI F, LI Z, et al. Competition, policy burdens, and state-owned enterprise reform[J]. The American Economic Review, 1998, 88(2): 327-422.

[14]錢穎一.激勵(lì)與約束[J].經(jīng)濟(jì)社會(huì)體制比較,1999(5):7-12.

[15]李維安.深化公司治理改革的風(fēng)向標(biāo):治理有效性[J].南開管理評(píng)論,2013(5):1.

[16]ANDREI S, VISHNY R W. Politicians and firms[J]. Quarterly Journal of Economics, 1994,109(4): 995-1025.

[17]李文貴,余明桂.民營(yíng)化企業(yè)的股權(quán)結(jié)構(gòu)與企業(yè)創(chuàng)新[J].管理世界,2015(4):112-125.

[18]鐘昀珈,張晨宇,陳德球.國(guó)企民營(yíng)化與企業(yè)創(chuàng)新效率:促進(jìn)還是抑制?[J].財(cái)經(jīng)研究,2016(7):4-15.

[19]涂國(guó)前,劉峰.制衡股東性質(zhì)與制衡效果——來(lái)自中國(guó)民營(yíng)化上市公司的經(jīng)驗(yàn)證據(jù)[J].管理世界,2010(11):132-142.

[20]PAGANO P, ROELL A. The choice of stock ownership structure: agency costs, monitoring, and the decision to go public[J]. Quarterly Journal of Economics, 1998, 113(1): 187-226.

[21]唐躍軍,宋淵洋,金立印,等.控股股東卷入、兩權(quán)偏離與營(yíng)銷戰(zhàn)略風(fēng)格——基于第二類代理問(wèn)題和終極控制權(quán)理論的視角[J].管理世界,2012(2):82-95.

[22]焦健,劉銀國(guó),劉想.股權(quán)制衡、董事會(huì)異質(zhì)性與大股東掏空[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2017(8):62-73.

[23]李井林,陽(yáng)鎮(zhèn),陳勁.混合所有制改革與國(guó)有企業(yè)創(chuàng)新:基于質(zhì)與量雙重視角的考察[J].經(jīng)濟(jì)社會(huì)體制比較,2022(4):78-90.

[24]逯東,王運(yùn)陳,付鵬.CEO激勵(lì)提高了內(nèi)部控制有效性嗎?——來(lái)自國(guó)有上市公司的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2014(6):66-72.

[25]劉運(yùn)國(guó),鄭巧,蔡貴龍.非國(guó)有股東提高了國(guó)有企業(yè)的內(nèi)部控制質(zhì)量嗎?——來(lái)自國(guó)有上市公司的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2016(11):61-68.

[26]曹越,孫麗,郭天梟,等.“國(guó)企混改”與內(nèi)部控制質(zhì)量:來(lái)自上市國(guó)企的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2020(8):144-158.

[27]蔡貴龍,柳建華,馬新嘯.非國(guó)有股東治理與國(guó)企高管薪酬激勵(lì)[J].管理世界,2018(5):137-149.

[28]LIND J T, MEHLUM H. With or without U? The appropriate test for a U-shaped relation-

ship[J]. Oxford Bulletin of Economics and Statistics, 2010, 72(1): 109-118.

[29]溫忠麟,張雷,侯杰泰,等.中介效應(yīng)檢驗(yàn)程序及其應(yīng)用[J].心理學(xué)報(bào),2004(5):614-620.

[30]劉春濟(jì),高靜.國(guó)有企業(yè)慈善捐贈(zèng)的政府行為效應(yīng)[J].經(jīng)濟(jì)管理,2022(3):89-107.

[31]黃群慧.國(guó)有企業(yè)改革新進(jìn)展與趨勢(shì)觀察[J].改革,2017(5):5-14.

[32]李鈺,王平.高管降薪政策是否影響國(guó)有企業(yè)創(chuàng)新——基于A股上市公司數(shù)據(jù)的實(shí)證研究[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2022(1):86-99.

[33]魏明海,蔡貴龍,柳建華.中國(guó)國(guó)有上市公司分類治理研究[J].中山大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2017(4):175-192.

[34]李丹蒙,夏立軍.股權(quán)性質(zhì)、制度環(huán)境與上市公司R&D強(qiáng)度[J].財(cái)經(jīng)研究,2008(4):93-104.

[35]王小魯,等.中國(guó)分省份市場(chǎng)化指數(shù)報(bào)告2018[M].北京:社會(huì)科學(xué)文獻(xiàn)出版社,2019.

[36]楊興全,尹興強(qiáng).國(guó)企混改如何影響公司現(xiàn)金持有?[J].管理世界,2018(11):93-107.

[37]黃越,楊乃定,張宸璐.高層管理團(tuán)隊(duì)異質(zhì)性對(duì)企業(yè)績(jī)效的影響研究——以股權(quán)集中度為調(diào)節(jié)變量[J].管理評(píng)論,2011(11):120-125.

[38]綦好東,郭駿超,朱煒.國(guó)有企業(yè)混合所有制改革:動(dòng)力、阻力與實(shí)現(xiàn)路徑[J].管理世界,2017(10):8-19.

[39]沈昊,楊梅英.國(guó)有企業(yè)混合所有制改革模式和公司治理——基于招商局集團(tuán)的案例分析[J].管理世界,2019(4):171-182.

Governance of Non-state Shareholders and Innovation of State-owned Enterprises: An Inverted U-shaped Relationship and Its Formation Mechanism Test

QIAO Cui-xia? MA Yi-sen? LIU Yun-zhi

Abstract: Improving the innovation level of state-owned enterprises is of great significance for promoting the high-quality development of state-owned enterprises and the transformation and upgrading of economic structure. In the context of the continuous promotion of mixed ownership reform, this paper examines the impact of non-state-owned shareholder governance on the innovation of state-owned enterprises, taking China's A-share listed companies from 2008 to 2020 as a sample. The research finds that there is an inverted U-shaped relationship between non-state-owned shareholders' shareholding and enterprise innovation input and output. Agency problem and internal control play an intermediary role between non-state-owned shareholders' shareholding and state-owned enterprise innovation, and there is a U-shaped relationship between non-state-owned shareholders' shareholding and agency problem, and an inverted U-shaped relationship between non-state-owned shareholders' shareholding and internal control. Among commercial state-owned enterprises, local state-owned enterprises and state-owned enterprises in high market level areas, the inverted U-shaped relationship between non-state-owned shareholders' shareholding and enterprise innovation is more significant. The appointment of directors, supervisors and senior executives by non-state-owned shareholders to state-owned enterprises can effectively improve the innovation level of state-owned enterprises.

Key words: mixed ownership reform; shares held by non-state-owned shareholders; enterprise innovation; agency problems; internal controls

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:30:24

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:47:17

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:01:14

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:48:00

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:22:56

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:21:30

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37