居民杠桿待修復

2023-05-30 19:12:43廖宗魁

證券市場周刊 2023年17期

關鍵詞:經濟

廖宗魁

不管是從與世界各國的比較上看,還是從未來人均GDP 的提升以及城市化率的提升看,中國居民部門的杠桿率仍具有進一步提升的空間。

隨著疫情的緩和,2023年年初以來經濟整體向好,尤其是一季度信貸的高增長,地產銷售的回暖,似乎企業和居民又重新開始加杠桿了,這燃起了市場對經濟不斷加速的期望。

4月份之后,在低基數的情況下,經濟同比數據繼續回升,但經濟的環比動能卻有所減弱。國家統計局數據顯示,4月制造業PMI錄得49.2%,再度跌至枯榮線以下;4月工業增加值環比(季調)增速為-0.47%,固定資產投資已經連續兩個月環比負增長。國家統計局指出,“國民經濟延續恢復態勢,向好因素累積增多。但也要看到,國際環境依然復雜嚴峻,國內需求仍顯不足,經濟回升內生動力還不強。”

而且4月信貸和社融也出現超預期回落,居民的加杠桿“熄火”。與之對應的是,在經歷了2-3月份的“小陽春”后,地產銷售環比也有所回落。市場也開始猶豫不定,上證指數再度回落到3300點以下,創業板指更是逼近新低。

在現代信用經濟的背景下,經濟的持續上升與經濟各部門(居民、企業、政府)的加杠桿行為如影隨形,尤其是居民和非金融企業部門的加杠桿推動了過去十多年經濟的持續較好增長。但在過去幾年,由于疫情的沖擊,居民和企業部門的資產負債表狀況受到沖擊,導致其加杠桿能力和意愿受到抑制,經濟增長動力也就顯得不足了。

未來經濟的主動力來自哪?可能更多取決于哪些部門仍具有加杠桿空間。而居民部門的行為是經濟內需的基礎,居民部門是否還有進一步加杠桿的空間和意愿,將影響到擴大內需的有效性。

不管是從與世界各國的比較上看,還是從未來人均GDP的提升以及城市化率的提升看,中國居民部門的杠桿率仍具有進一步提升的空間。也就是說,近兩年居民杠桿率的停滯更多是受到短期因素的制約,并非已經觸及天花板。

那么,如何創造居民加杠桿的條件呢?收入改善和資產增值是居民資產負債表修復的關鍵。收入的改善需要經濟增長保持較好的動力和持續性,而資產的增值帶來的財富效應會大大改善居民的資產負債表,進而推動邊際消費傾向的提升。在居民資產中,20%是金融資產、50%左右是房產,所以穩定房價并促進資本市場繁榮對居民杠桿的修復尤為重要。一旦居民的資產負債表修復,甚至可以在不大幅加杠桿的情況下,仍能釋放出較大的消費潛力,因為收入和資產價值的提升,本身就會起到自動降杠桿的作用。

在當前經濟回升基礎不牢固、容易出現反復的情況下,仍然需要政策的呵護。政府部門仍具備繼續加杠桿的空間,以保持經濟的平穩前行;貨幣政策也需要繼續保持寬松,這不僅有利于改善投資回報與資金成本差,促進企業投資的增長,還有利于資產價格的穩定,通過財富渠道修復居民的資產負債表,讓居民敢于消費。

增長動能仍需鞏固

一季度,中國經濟實現了開門紅,拉開了整體經濟復蘇的序幕。根據國家統計局數據,中國2023年一季度實現GDP(不變價格計算)同比增長4.5%,比2022年四季度大幅提升了1.6個百分點;一季度,全國規模以上工業增加值同比增長3.0%,比2022年四季度加快0.3個百分點。一季度,社會消費品零售總額同比增長5.8%,比2022年四季度加快8.5個百分點。

市場普遍預計,二季度中國經濟各部分的同比增速還將大幅上升。4月底,由《證券市場周刊》發起的“遠見杯”宏觀經濟與金融市場預測顯示,機構對2023年二季度中國 GDP同比增速的預測中值為8%,將比一季度增長大幅提升3.5個百分點;對2023年中國GDP增長的預測中值為6%,顯著高于“兩會”提出的5%左右的增長目標。

同時,也應該注意到,對二季度經濟同比高增長的預期,很大程度上有2022年低基數的貢獻,并不一定代表經濟真實的動力。比如,2022年二季度中國GDP增速只有0.4%,較低的基數必然會帶來2023年二季度GDP的較高的同比增速。

如果用兩年平均增長來剔除基數的干擾,可以看到:假如2023年二季度中國GDP同比增長是8%,那么其對應的兩年平均同比增速約為4.2%(僅用簡單的算術平均);而一季度GDP的兩年平均增速是4.6%。也就是說,如果剔除掉基數的影響,二季度的經濟增長動能反而可能是下降的。

另外一種觀察經濟動能的方法是看環比增速。PMI就是一個反應環比動能的指標,4月官方制造業PMI錄得49.2%,比上月明顯回落2.8個百分點,再度處于枯榮線以下。4月份工業增加值環比(季調)增速為-0.47%,固定資產投資也連續兩個月環比負增長。這說明經濟的環比動能是有所減弱的。

4月信貸和社融數據也出現了超預期回落,4月新增社融1.22萬億元,同比多增2729億元,相比2021年4月少增6370億元;4月新增人民幣信貸7188億元,同比多增649億元,相比2021年同期少增約7500億元。考慮到2022年4月融資端受疫情影響較大,基數非常低,4月的社融和信貸數據相比一季度是有明顯走弱的。

尤其值得注意的是,居民信貸在連續兩個月的高增長后大幅走弱。4月居民部門短貸和中長貸都出現負增長,短期貸款減少1255億元,中長期貸款減少1156億元。在2022年同期有疫情影響基數較低的情況下,依然同比多減了241億元,指向居民部門正在繼續“降杠桿”。

與居民信貸疲軟對應的是,4月地產銷售也出現回落。根據克而瑞數據,2023 年 4月百強房企全口徑銷售金額 6421億元,同比增長31.1%(存在低基數的影響),環比下降13.5%。Choice的數據顯示,4月30城日均商品房銷售面積43.7萬平方米,環比下降約23.6%。

根據華金證券的測算,2020年至今,居民部門累計超額儲蓄、超額存款分別達到7萬億元和18萬億元,其中最近5個季度均有加速,合計分別達到3.7萬億元和11.7萬億元。2020年以來,疫情導致居民平均消費傾向迅速下降,從 2019年的70.1%降至2022年的66.5%,至2023年一季度尚未明顯改善。可見,居民仍在“節衣縮食”。

經濟復蘇之路任重道遠,政策端仍需想辦法發力穩內需,鞏固2023年以來經濟整體向好的基礎。

各部門杠桿與經濟增長

在以往的經濟復蘇周期中,都會伴隨著宏觀杠桿率的上升,體現為信貸和社融增速的回升,尤其是私人部門(非金融企業和居民)的加杠桿。

過去三年,中國的宏觀杠桿率是相對穩定的,2022年整體的宏觀杠桿率約為273.2%,特別是私人部門的杠桿率為222.8%,比2020年略有下降。而這三年,中國經濟增速也略有下降,平均名義GDP增長為7.1%。

對比來看,2015-2019年,平均名義GDP增長為8.9%,年均宏觀杠桿率約上升5.7個百分點;2010-2014年,平均名義GDP增長為13.1%,年均宏觀杠桿率約上升8.9%。可見,宏觀杠桿率的上升與經濟增長的強度存在明顯的正相關。

一般而言,私人部門的杠桿提升是經濟上升的主動力,而政府部門的杠桿提升往往體現為對沖經濟下行的作用。2010-2014年的經濟是居民部門和企業部門雙輪驅動,從而產生了較高的名義GDP增長,這一時期居民部門杠桿率上升了12.5個百分點,非金融企業部門杠桿率上升了26.9個百分點,企業部門的加杠桿驅動力更強。2015-2019年的經濟則主要由居民部門驅動,仍能實現較為不錯的名義GDP增長,這一時期居民杠桿率上升了19.8個百分點,非金融企業部門的杠桿率上升約8.9個百分點。2021-2022年,非金融企業和居民的杠桿率幾乎停滯,這一時期的名義GDP增速也就自然下來了。

圖1:中國企業和居民加杠桿受制約

資料來源:Choice

圖2:中國居民資產主要集中在房產

資料來源:中國人民銀行,天風證券研究所

非金融企業部門的杠桿提升,往往對應著投資的較高增長,經濟的投資驅動屬性較強;居民部門的杠桿提升,則對應著消費的增長(也會帶來房地產投資的上升),經濟的消費驅動屬性更強。

實際上,從2016年之后,非金融企業部門的杠桿率幾乎不再增長,2022年其杠桿水平僅比2016年高2.4個百分點;而居民部門的杠桿率停止增長僅僅發生在2021年和2022年。由此可見,過去三年疫情的沖擊可能并不是企業部門不加杠桿的本質原因,但疫情卻對居民部門的行為產生了更大的改變。

過去十多年,居民部門的加杠桿在中國經濟增長中一直扮演著極為重要的角色。從居民的資產端看,實物資產占比約80%,而實物資產中約60%來自于住房,即居民加杠桿的主要對象是房產,這也決定了過去幾輪經濟復蘇周期中的基本特征。

在過去經濟的復蘇周期中,都伴隨著居民的加杠桿,房地產自然也就成為經濟復蘇的拉動引擎。其主要特征是,見效快、對經濟的整體拉動效應大。在政策端發力以后,銀行端積極釋放信貸,居民加杠桿導致房地產相關鏈條活躍,會看到社融增速的明顯上升,進而在一兩個季度后出現整體經濟的快速回升,形成“強復蘇”格局。

過去兩年居民加杠桿停滯,哪怕是在2023年一季度信貸社融高增長的情況下,居民加杠桿的行為也并不明顯。這就導致本輪經濟復蘇的特征很不一樣:更多依賴于杠桿率偏低的消費,而消費修復是一個慢變量,對經濟其他部分的拉動效應也需要更多時間才能傳導,信貸傳導到直接的經濟活動也沒有以往周期快,這就導致了當前經濟復蘇的特征很難是“強復蘇”,而是一種慢慢回升的“弱復蘇”。

總之,未來中國經濟增長動力要進一步加速,居民或非金融企業的杠桿率增加必不可少,它們加杠桿的空間有多大,如何營造其加杠桿的條件,將決定著本輪經濟復蘇的強度。

居民加杠桿仍有空間

近兩年居民部門加杠桿的停滯,引發了各界的關注和討論。這僅僅是一種短期的現象,還是由于居民的杠桿已經觸及天花板,不再有進一步加杠桿的空間了呢?由于居民杠桿中大部分集中在房貸,如果居民不再具備加杠桿的空間,也將意味著房地產銷售很難再有明顯的回升。

觀察中國居民部門是否還有加杠桿空間,一個簡單的方法是,進行國別的對比,看看中國在國際上處于什么位置。

廣發證券的研究報告指出,根據國際清算銀行(BIS)的測算,截至2022年二季度末,中國居民杠桿率(居民部門債務/名義GDP)為61.6%,在18個新興經濟體中排名第三,僅次于泰國(88.9%)和馬來西亞(69.4%),但要低于美國(75.6%)、日本(69%)等大部分發達國家,在全球43個經濟體中排名第20 位。

用債務/名義GDP來衡量居民部門的杠桿率,會受到GDP收入在各部門之前的分配情況的影響。廣發證券利用居民部門債務收入比來衡量居民的杠桿率,得到2022年中國居民部門債務收入比為101%,高于大部分新興經濟體,但要低于大部分發達經濟體,在全球35個經濟體中排名第19位,也處于中游水平。

中國的居民加杠桿主要源自房貸、消費貸、信用卡透支增長,但有一部分實際上是個體工商戶經營性貸款。在《2020年第四季度中國貨幣政策執行報告》中,央行指出,中國大約有 20%的居民債務與經營性活動相關,剔除后中國居民杠桿率在國際上處于合理水平。中國居民部門的經營性債務,主要來自個體工商戶的經營性貸款,也有一些個體戶使用消費貸、信用卡資金經營周轉。2020 年上半年末, BIS口徑的中國居民杠桿率為59.1%,已接近歐元區和日本;但剔除經營性居民債務后,同期居民杠桿率降至46%左右,在國際上仍處合理水平。

廣發證券認為,經濟發展水平對居民部門杠桿率有影響,從36個經濟體在近二十年的數據來看, 居民部門杠桿率與人均GDP存在明顯的正相關性。 如果中國也適用這一經驗規律,則隨著中國人均GDP的進一步提升,居民部門杠桿率也可能進一步上升。

圖3:剔除經營性債務后,中國居民杠桿不高

資料來源:中國人民銀行,BIS

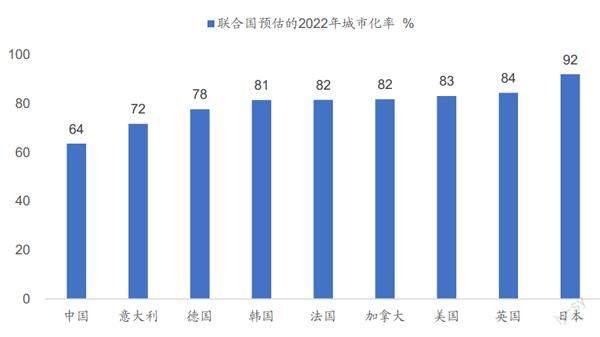

圖4:中國城市化率仍有提升空間

由于中國居民加杠桿的主要對象是住房,而城市化率是影響長期住房需求的一個重要因素。按照聯合國口徑,中國在2022年城市化率為64%,低于美國的83%、日本的92%、 韓國的81%。廣發證券判斷,中國的城市化率低于大部分發達經濟體,仍有進一步提升空間,利于居民部門加杠桿。

綜合而言,雖然經過多年的快速提升,中國居民杠桿率攀升了很多,進一步快速上升的可能性已經不大,但并不意味著已經觸及天花板。不管是從世界各國的比較上看,還是從未來人均GDP的提升以及城市化率的提升看,中國居民部門的杠桿率仍具有進一步提升的空間。近兩年居民杠桿率的停滯更多是受到短期因素的制約,并非已經觸及天花板。

此外,中國居民的杠桿率還存在較為明顯的結構性特征。比如,從信貸參與率看,中國居民只有30%,而美國則達到80%,這表明中國居民的債務集中度比較高,這部分人的加杠桿能力會比較弱,但70%的居民是沒有負債的,這大部分人提升杠桿的空間仍很大。

而且,中國居民杠桿也存在較大的地域差異,東部地區的杠桿率要高出中、西部地區約10個百分點。國家金融和發展實驗室《NIFD 季報宏觀杠桿率》指出,一些地區居民杠桿率過高是由于外地居民購房所致。“房地產是因城施策,某些省市限購限貸要求較松,尤其是在房地產具有漲價預期的情況下會吸引其他地區居民按揭購買。這會導致當地居民杠桿率的攀升;但由于購房者并不在此地工作生活,沒有形成相應的 GDP。”也就是說,一些居民杠桿率高的區域可能會被高估了。

而且,不同收入群體的債務收入比存在很大差異,低收入群體的債務收入比更高,而中高收入群體的債務收入比相對較低。這也意味著,中高收入群體仍具有進一步加杠桿的空間。這與本輪房地產企穩的區域化特征一致,2023年地產銷售回暖主要集中在一二線城市,這些地區中高收入群體多,更具有加杠桿的空間。

即便是總體的居民杠桿率水平已經不容易再大幅提升,結構上看仍具有很多提升的亮點和空間。

收入增長與資產增值

在過往的經濟周期中,金融條件放松對居民的加杠桿行為(地產銷售)有一定的領先性。廣發證券指出,金融條件放松大約兩個季度之后,居民部門就會加杠桿購房,地產銷售會出現明顯的好轉。 但本輪個人住房貸款加權平均利率早在2021年四季度就見頂,至2022 年四季度已經下降了4個季度,降幅達到了137BP,但地產銷售在2022年四季度仍在繼續下行,并沒有明顯好轉。

為什么居民部門對金融條件放松變得不敏感了呢?資產負債表的惡化可能是重要的原因。在2008年金融危機后,美國居民也出現了明顯的資產負債表惡化,即使美聯儲大幅降息并實施量化寬松政策,金融條件大幅放松,但美國居民在隨后的幾年里仍沒有明顯的加杠桿。

那么,如何改善居民的資產負債表呢?其一,是收入預期的改善。前面討論杠桿率時,使用的債務GDP比或債務收入比,核心都是收入,可見收入的提升是資產負債表改善的在一個途徑;其二,不能忽視的是,資產價值的提升也能促進資產負債表修復,而且更為快速。

廣發證券認為,居民收入預期明顯回落背景下,居民部門風險偏好會明顯回落,流動性偏好會明顯上升,會更傾向于增加儲蓄與現金的持有,而減少債務支出。

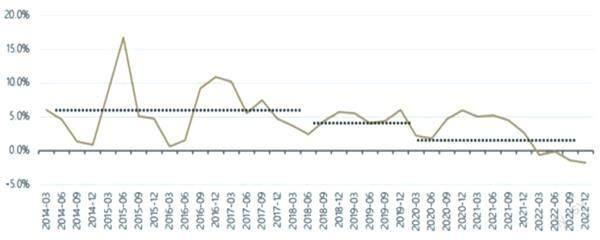

收入預期的改善往往需要經濟增長保持一定的力度和持續性。2015年以來,只有2016-2017年以及2020年收入預期的增長是上升的。疫情三年,經濟活動多次被打斷,即使期間有穩增長政策的支持,但經濟的波動明顯增長,而且經濟回升的持續性大大下降,這使得居民很難形成一個較好的收入預期,從而抑制居民的加杠桿行為。

圖5:收入預期與居民信貸正相關

資料來源:Wind,廣發證券發展研究中心

圖6:中國居民資產收益率不斷下降

資料來源:CF40 觀察

當前經濟仍處于復蘇的初期階段,復蘇的基礎還不牢固,再加上外需的下降,經濟復蘇仍有可能出現波動,這對居民的收入預期是不利的。要想創造一個更加穩定的收入預期環境,穩增長政策還需要進一步的發力,讓經濟保持更強的力度和更好的持續性。

資產和負債是一對孿生兄弟,居民加杠桿后,如果資產得不到升值,其資產負債率就會被動上升。住房既是居住消費,同時也是一種資產。從中國的居民資產結構看,大概20%是金融資產,50%是房產。過去兩年,受疫情的影響,居民的收入有所惡化,但惡化程度更大的可能是資產。

一方面,居民的金融資產大部分都是股票或相關的股票基金,2021年以來,滬深300指數仍下跌近30%,哪怕是2023年在經濟復蘇的情況下,A股也幾乎沒有上漲,過去兩年居民的金融資產是大幅縮水的。從更長的時間維度看,2017年的時候滬深300指數就在4000點附近徘徊,如今仍在4000點附近,居民金融資產幾乎是五年都沒有增長了。

另一方面,2022年以來,很多地區的房價都出現了不同程度的下跌,這使得已有房產的群體資產大幅縮水。一般改善性住房的群體,很多都會把自己原有的小住房賣掉,再置換條件更好的住房,而已有房產價值的縮水,就大大抑制了他們購買改善性住房的能力。

由于一般資產縮水的幅度要遠遠大于金融條件放松所帶來的利好。雖然房貸利率平均下降了100多個基點,但這相對于已有房產的財富縮水而言,就是杯水車薪的利好。居民資產負債表惡化后,很難因為這一點點利息的好處而貿然加杠桿。

CF40報告認為,無論是私人企業還是居民,只有當資產收益率大于負債成本加上風險補償時,私人部門才有加杠桿的經濟合理性。如果資產收益率和負債成本之間的利差縮得太窄,私人部門此時加杠桿就無法獲得足夠的風險補償,無論是加杠桿的空間還是加杠桿的動力都會受到影響。

CF40報告還指出,2014年以來,中國居民部門的資產收益率中樞在不斷下降,且在2022年一季度首次轉負。具體來看,居民部門的資產收益率變化可以分為三個階段。第一階段是2014-2017年,這個階段波動率最大,平均收益率為6.2%。第二個階段是2018-2019年,這個階段波動率有所下降,平均收益率為4.5%,較上個階段下降了1.7個百分點。第三個階段是2020年至今,平均收益率為2.3%,較上一階段下降了2.2個百分點。尤其是2021年三季度之后,居民部門資產收益率出現快速回落且首次變為負值,2022年四季度資產收益率為-1.8%。

居民資產負債表的持續下降,也說明了本輪金融條件的放松是不夠的。因為融資成本的下降是相對的,如果資產收益率下降更快,就不足以起到刺激融資的作用。也就是說,可能不是居民對金融條件放松不敏感,而是金融條件放松得還不夠。

對比2008年金融危機后美國居民部門的資產負債表是如何修復的。為了修復資產負債表,美國居民也一度“節衣縮食”,儲蓄率明顯上升。美國居民的儲蓄率(個人儲蓄存款占可支配收入的比例)從2007年底的2.9%迅速上升到了2009年二季度的7.1%。

不過,美國人這種存錢過苦日子的行為并沒有持續很長時間,2009年三季度開始美國居民的儲蓄率就逐漸下降,到2013年底儲蓄率已經下降到了4.5%。這并非來自當時美國居民收入的大幅改善,而是資產價格快速走出了金融危機陰霾,是居民資產負債表修復的重要原因之一。2009-2013年,美國家庭和非盈利組織的資產從65萬億美元上升到94萬億美元,5年間增長了45%。在負債并未明顯增長的情況下,資產負債率從21.4%下降到了14.5%,甚至比金融危機前的水平都要低。

所以,要想讓居民重新加杠桿,需要重視資產增值的財富效應。2023年以來,各地房價有所企穩,這是一個好的開始,但房價回穩的幅度仍比較有限,很難彌補過去兩年房價下跌的財富縮水。而且受供需關系的影響,房價進一步明顯上升的可能性也在降低,那么金融資產的升值可能在未來居民資產負債表修復中會發揮更加重要的作用。

推動資本市場的繁榮,不僅有利于企業的資產增值,增加其償還債務的能力,資本市場繁榮的財富效應也有利于家庭加杠桿、增加消費。長期以來,中國資本市場(尤其是股市)的資產負債表修復功能是缺失的,即使是疫情以來,A股的表現不僅遠落后歐美股市,也不如很多新興經濟體股市。

在房市進一步明顯上漲愈發困難之際,中國更需要資本市場的繁榮來緩解居民和企業資產負債表修復的痛苦,這至少可以為經濟轉型和技術突破贏得寶貴的時間。

仍需政策呵護

單純依靠居民和企業自身來進行資產負債表修復,并進一步加杠桿,這一過程可能比較漫長和曲折,仍需要政策端的助力與呵護。

一方面,政府部門仍需加杠桿。在居民和企業資產負債表還有待修復,其加杠桿動能仍較弱的復蘇初期,政府部門的加杠桿可以起到很好的緩沖作用。這有利于經濟的平穩增長,讓居民形成穩定的收入改善預期,使企業投資有穩定的環境。

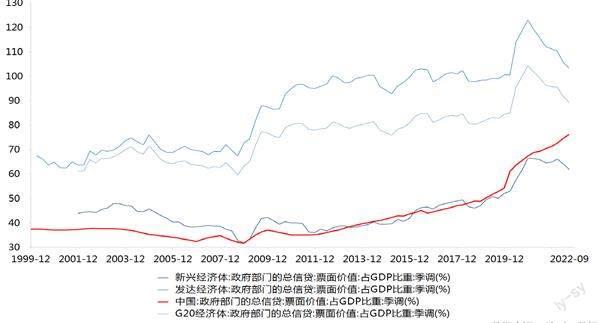

圖7:各主要經濟體政府部門杠桿率

資料來源:Choice、BIS

目前的經濟恢復顯然還不足以讓居民產生較好的收入改善預期,尤其是中低收入家庭。4月份16-24歲的青年調查失業率仍高達20.4%。2023年政府工作報告提出了新增1200萬人左右就業的目標,這也需要經濟增長的動力進一步提升才能實現。

有觀點認為,過去三年政府部門在不斷的加杠桿,是不是沒有多少空間了?確實,在三年疫情的時間里,政府部門的杠桿率從2018年四季度的36.95%快速上升到2022年四季度的50.4%,但這并不意味著政府部門沒有了加杠桿空間。

從國際比較來看(按BIS口徑),中國的政府杠桿率仍明顯低于發達經濟體和G20的杠桿水平,和新興經濟體的平均杠桿水平差不多。在疫情沖擊期間,各國政府部門的杠桿率都是快速攀升的,只是不同國家受疫情影響的時間存在較大差異,從而導致各國政府杠桿率上升的持續時間有所差別。而且如果未來經濟持續向好,財政收入會增加,也不需要再增加過多的支出,政府杠桿率自然就會下來。

另一方面,貨幣政策仍需維持寬松。雖然過去一段時期,貨幣政策一直保持偏寬松的狀態,利率也有所下降。但寬松是具有相對性的,在經濟下行壓力大時,企業的投資回報率會下降,如果投資回報率的下降大于資金成本的下降,企業的投資動力就很難恢復。

2017年以來,非金融企業部門的杠桿率就幾乎沒有再上升,這很大程度上也是由于投資的回報率下降了。這種情況下,需要更大幅度的資金利率下行,才能彌補投資回報率的下降。即使在2022年基數不高的情況下,2023年1-4月民間投資同比僅增長0.4%,民營企業加杠桿的動力仍較弱。

從居民部門來看,貨幣政策保持寬松,也有利于資產價格的回升,通過財富效應幫助居民進行資產負債表修復,進而促進消費的改善。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33