尋找“最后的贏家”是α機會之一三道紅線等指標成重要參考

2023-05-30 10:48:04

證券市場紅周刊 2023年16期

“現在的房地產很難再出現像過去十年的系統性行情。”思睿集團合伙人、首席經濟學家洪灝向《紅周刊》表示,房地產行業分化的愈加明顯,讓機構和投資者的關注度從板塊向單個標的轉移。上海利檀投資董事長陳昊揚向《紅周刊》指出,從行業來看,無論是業績,還是估值,房地產都已經雙殺到了最底部,而且是反復地殺到了底部,再往下的空間已經不大了。

三道紅線等指標成挖掘個股阿爾法重要參考

那么如何尋找房地產個股的阿爾法呢?

洪灝提醒,在房地產賽道中進行選擇,需要非常小心,避免選了半天,標的公司出現爆雷的情況。除此之外,洪灝指出,需要滿足以下三個基準:有大的國資背景的、杠桿率較低的、此前沒有踩過紅線的。

他還表示,如果關注一下今年房地產的開發資金來源,可以發現,其實銀行的信貸傾向是不太愿意給房企貸款的,房企的主要資金來源來自新盤的銷售。但今年新房的銷售情況相較一般。再關注一下,哪些房企能從銀行拿到錢,其實主要還是那些有國企背景的房企,民營房企相對比較困難,所以整個行業出現了一個很明顯的分化,無論是在銷售,還是融資等各個方面都非常明顯。現在有國資背景的房企在資本市場表現相對較好,但沒有國資背景的民營房企股價大多表現很一般。

陳昊揚則向《紅周刊》表示,在房地產行業內,我們的邏輯是,“尋找最后的贏家”。而具體到如何挖掘,我們會特別重視企業的成本優勢,更具體一點,就是它的凈借貸水平(凈負債率)是不是行業內的最低水平;利潤率是不是行業內最高的;融資成本是否是行業內最低的;建安成本是否也是業內最低的;這些都是我們看重的一家房企的綜合成本。

需要注意的是,能夠同時滿足上述條件的房企并不多。即便是在國央企中,仍有部分房企出現了“三道紅線”的“踩線”情況,且有逐漸惡化的趨勢。以A股為例,《紅周刊》根據Wind數據整理發現,截至2022年末,天房發展、陸家嘴、格力地產、西藏城投、中交地產、中國武夷等國央企“三道紅線”全踩。

除此之外,城建發展、京投發展、光明地產、云南城投、首開股份、珠江股份、城投控股等國央企房企也踩了“三道紅線”中的兩條。

2022年激進擴張房企需警惕其重蹈覆轍

不難看出,即便是有著較穩健特色的國央企房企,其財務指標稱得上完全健康的仍是少數。而更加值得注意的是,在2022年,不少國企,甚至地方國企開始大舉擴張。而這無疑又進一步考驗著國央企的資金鏈情況。

對房企而言,擴張速度的張弛有度尤為重要,節奏把握準確,有助于房企儲備優質“彈藥”;但過于樂觀的預判未來市場,以及過于激進的擴張拿地節奏也有可能讓房企重蹈此前的高杠桿覆轍。

陳昊揚以其配置的一家房企進行舉例,它從2018年開始到2021年,連續4年的凈借貸比例都維持在33%左右,完全沒有增加杠桿比例。而到2022年,這家房企明顯感覺到機會來了,其開始在一線城市進行大舉拿地,凈負債率也由此前的33%左右水準提高到45%左右,漲了接近三分之一。與此同時,該房企新購入地塊也實現了快速的開盤利用率,預計今年會有更多的樓盤入市。像這類企業就符合“最后的贏家”的特點。一方面,在于它本身儲備了很多彈藥,去年拿地超1000億元,且其中一半在一線城市,另外一半也主要集中在強二線和二線城市;另一方面,它的擴張是有節制地擴張。

陳昊揚同樣提醒道,與之相反,有些房企的擴張速度讓人感覺又回到了2016年、2017年,或者說看到了2016年~2020年期間擴張的民營企業的影子。雖然說,見到機會時要出手,但出手的章法仍要小心,如果負債率擴張得太快,但未來的兩年市場沒有想象得那么好,可能會重蹈覆轍。

那么如何來衡量一家房企的擴張速度是否激進?陳昊揚向《紅周刊》表示,主要還是看房企的凈負債率水平,在我看來,這個比例如果超過60%,就是擴張得過于快速了。

不難看出,這一標準要比“三道紅線”對房企的凈負債率要求不得高于100%要更加嚴格。陳昊揚解釋,當前房地產行業的復蘇速度并沒有那么快,所以要規避公司凈負債率提高到一個比較危險的水平。

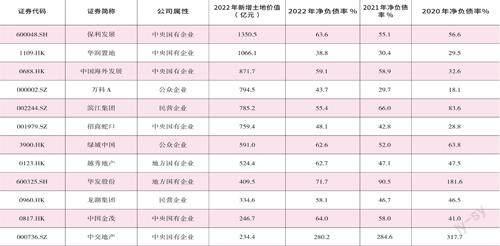

《紅周刊》對在2022年拿地較積極的房企梳理發現,中交地產、中國金茂、華發股份、越秀地產、綠城中國、保利發展等房企2022年凈負債率都在60%之上。其中,中交地產凈負債率持續居高不下,在2020年至2022年期間,依次為317.70%、284.61%、280.23%。

與之形成鮮明對比的是,華潤置地、中國海外發展、萬科A、濱江集團、招商蛇口、龍湖集團等房企在踐行較積極的拿地策略的同時,也較好地控制了公司的擴張速度與凈負債率水平(見附表)。

濱江集團等個別民營房企或具備“最后贏家”的黑馬特質

陳昊揚指出,實際上,他們是以同一篩選標準來看國央企與民營房企,但在各維度的實際表現上,國央企確實會更勝一籌。如國央企的融資成本更低,融資渠道也更順暢,能夠做到想融就融,這樣,國央企自然而然就具有天然優勢。

雖然對比民營房企,機構更加看好國央企,但這也并不意味著,民營企業中就沒有“黑馬”的存在。

據《紅周刊》梳理發現,仍有少數民營房企同樣受到機構的青睞。比如,根據2023年一季報,濱江集團的十大流通股東中新進了“中國工商銀行股份有限公司-景順長城中國回報靈活配置混合型證券投資基金”“全國社保基金一一六組合”等。

除此之外,自2021年開始,百億私募珠海阿巴馬資產管理有限公司就長期持有濱江集團。根據一季報,該資產公司的幾只產品合計持有濱江集團9543萬股,約占流通A股的3.56%。

濱江集團的受青睞,和其自身的基本面表現存在一定關系。2020年以來的近三年時間,房地產市場整體在走“下坡路”,但作為杭州本土房企的濱江集團仍是表現出較強的韌勁,2020年以來,濱江集團在業績表現、銷售規模、新增土儲、股價表現等多維度都表現了較強的增長勢頭。

業績方面,2020年~2022年期間,濱江集團扣非歸母凈利潤依次為21.27億元、29.87億元、37.22億元;依次實現同比增長32.74%、40.40%、24.60%。而根據近期發布的2023年一季報,今年一季度,濱江集團更是實現了扣非歸母凈利潤5.41億元,同比增長134.07%。

附表2022年拿地較積極房企的凈負債率水平

數據來源:房企公告、克而瑞報告等

在房地產“青銅時代”仍能保持自身業績的持續增長,和濱江集團扎根杭州的戰略布局關系密切。根據2022年年報,濱江集團有近七成營收來自杭州地區,而在2021年,杭州地區的營收比重只占到近六成。近三年持續穩居杭州房企銷售排名第一。

與此同時,濱江集團在杭州的土儲補充同樣較為積極,根據諸葛找房、住在杭州網數據顯示,2020年、2021年、2022年在杭拿地金額依次為404.6億元、237.1億元、479.4億元,同樣持續穩居杭州的本土第一。

而濱江集團在杭州的較突出表現,也讓濱江集團的房企排名迅速提升。到2023年,濱江集團的房企排名已沖進前十,根據中指數據,2023年前4月,濱江集團實現銷售額607.3億元,位列房企第九位。

值得注意的是,2020年至今,濱江集團股價翻了超一倍以上,而近期,濱江集團更是迎來多家機構的集中調研。濱江集團發布公告表示,公司于5月10日接受了信達證券、金鷹基金、建信養老、新華養老等18家機構調研。

產業鏈布局重點移至存量賽道機構在下游家紡、家居、物業覓α

實際上房地產開發只是房地產產業鏈上的中游環節,其上游主要為鋼鐵、水泥、建材、玻纖等材料供應商,而下游應用行業主要包括中介服務、家用電器、物業管理、家居用品。綜合《紅周刊》的采訪,房地產開發環節與上游材料端息息相關,新盤開工不足導致上游不被看好,機構尋覓個股阿爾法的思路漸漸移至下游。“中國房地產行業在進入存量房時代,所以對地產產業鏈,尤其是偏消費屬性的家裝家居領域,我們相對看好,因為居民保有的住房規模越來越大,隨著時間的增加,內裝更新的需求也會越來越多。美國過去的數據充分說明了這一點,在新房銷售見頂之后,家具消費的增長卻一直都很好。對于地產產業鏈,我們相對看好和內裝相關的行業,例如消費建材、家居裝飾等。”萬家基金人士表示。

而根據《紅周刊》對下游細分中相關賽道龍頭年內表現的統計,目前暫居前兩位的都是來自家紡賽道的公司,它們分別是富安娜和水星家紡,特別是前者在月線連收七根陽線的基礎上,年內迄今漲幅已經逼近30%。

以前者為例,富安娜主要從事紡織家居、睡眠家居、生活類產品的研發、設計、生產及銷售,旗下擁有原創“富安娜”“VERSAI維莎”“馨而樂”和“酷奇智”自有品牌。第一季度報告顯示,報告期內,富安娜實現營業收入約6.2億元,同比減少7.57%;不過實現歸屬于上市公司股東的凈利潤約1.11億元,同比增長5.28%。

而從上市公司一季報的十大流通股股東來看,能夠發現該股早已成為基金重倉股的天下,彼時包括公募的中歐價值發現、中歐潛力價值、工銀瑞信靈動價值、寶盈新價值和私募的明河2016,都在其中出現,占據了半壁江山。需要強調的是,中歐的兩只基金都是價值派基金經理曹名長在管的產品,首季其同時重倉的房地產產業鏈股票還有金地集團和大亞圣象。

對比而言,前幾年曾經風光一時的家居板塊也因疫情、消費復蘇進程緩慢等多因素一度沉寂,不過好在困境反轉露出曙光,家居板塊中年內表現最好的是志邦家居。同一時間段,該股年內上漲已經超過23%,從業績來看,無論是營收還是歸母凈利潤,公司都實現了同比雙升。

從公司的十大流通股股東來看,《紅周刊》發現廣發基金經理羅洋慧眼獨具,一季報中他管理的廣發策略優選和廣發安宏回報均增加了持股,而這兩只產品也成為志邦家居十大流通股股東中僅有的兩只公募。有意思的是,他似乎對于定制家居類標的情有獨鐘,在另一家賽道公司金牌櫥柜中,他管理的全部三只產品均登榜十大流通股股東,其也成為他的獨門重倉股。

除去家居家紡外,下游的物業股也越來越被機構所青睞,不過這類標的大多在香港上市,如何選擇成為難題。對此,前述上海公募基金經理舉例分析:“物業服務不是一個高毛利的行業,掙錢很辛苦,我選公司還是希望掙的是市場化應該掙的錢,以我曾經買的綠城服務為例,它在中高端樓盤占比是比較高的,每年到期的合同里提價成功率在30%~40%。它能做到滾動的大部分項目到期之后,經過兩三輪合同周期還能做到產品提價。”

“行業里真正能做到產品提價的公司很少,因為物業公司很容易一開始是掙錢的,后面因為保安這些固定人員成本的年度增長,不過服務沒有特別好,客戶沒有那么滿意,能做到提價難度是非常大的。但是該公司能在業內做到到期之后提價率比較高,這跟它的定位和比較好的服務是有關系的。”他進一步強調。

(本文所涉個股僅做舉例,不做買賣推薦。)